Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Введение премии за экономию горюче-смазочных материалов

|

|

Снижение себестоимости является важнейшей задачей, поскольку от уровня себестоимости зависит сумма прибыли – это достигается путем экономии труда, энергии, сырья и материалов, максимального использования оборудования производственных мощностей, увеличение объемов производства, сокращение различных потерь и ликвидации непроизводственных расходов. Снижение себестоимости продукции позволяет выпускать большие объемы продукции, экономить живой труд, повышая его производительность, совершенствовать ценообразование на предприятии, увеличивать прибыль, направляя ее на производственное и социальное строительство, на улучшение благосостояния коллектива предприятия.

С экономических позиций снижение себестоимости продукции, позволяющее увеличить прибыль, остающуюся в распоряжении предприятия, дает возможность обосновать целесообразность вложения инвестиций на реконструкцию, расширение и техническое перевооружение производства, обновлять ассортимент продукции, увеличивать долю экспорта и общий объем продаж, а также конкурентоспособность предприятия.

В гл. 25 Налогового кодекса РФ не применяется термин себестоимость, который стал привычным за многие годы экономической практики. Сейчас то, что раньше называлось нами себестоимостью, имеет наименование – расходы, связанные с производством и реализацией. В статье 253 Налогового кодекса РФ приведена их укрупненная характеристика по видам расходов [27]. Группировка по видам расходов включает в себя две классификации:

- по целевому назначению расходов;

- по экономическим элементам (или по экономическому содержанию).

Согласно п. 1 ст. 253 Налогового кодекса РФ в зависимости от целевого характера расходы, связанные с производством и реализацией, подразделяются на следующие группы:

1) расходы, связанные с изготовлением (производством), хранением и доставкой товаров, выполнением работ, оказанием услуг, приобретением и (или) реализацией товаров (работ, услуг, имущественных прав);

2) расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном (актуальном) состоянии;

3) расходы на освоение природных ресурсов;

4) расходы на научные исследования и опытно-конструкторские разработки;

5) расходы на обязательное и добровольное страхование;

6) прочие расходы, связанные с производством и (или) реализацией.

Подобная группировка расходов позволяет определить, где данные расходы произведены и с какой целью.

Группировка по экономическим элементам выполнена в п. 2 ст. 253 Налогового кодекса РФ и включает в себя 4 основных элемента расходов:

- материальные расходы;

- расходы на оплату труда;

- суммы начисленной амортизации;

- прочие расходы.

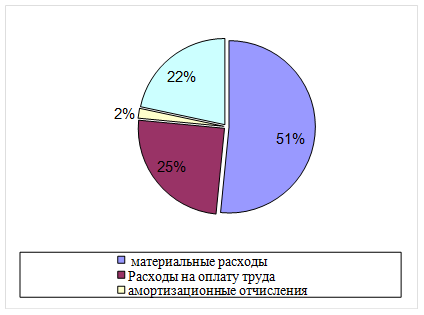

Каждая из этих групп объединяет однородные по экономическому содержанию затраты независимо от того, где они произведены и с какой целью. Они не могут быть разложены на составные части и рассчитываются независимо от того, где они произведены, – в основном цехе, в заводоуправлении или на складе, и каково их производственное назначение. Классификация затрат по экономическим элементам позволяет определить структуру расходов и удельный вес каждого элемента в общей сумме расходов. Приведем структуру расходов ООО «Диамант» за 2009 год.

Рис. 12. Структура расходов ООО «Диамант» в 2009г.

Данная структура подтверждает то, что предприятия лесной промышленности являются достаточно материалоемкими: на долю материальных расходов приходится 51% всех расходов, понесенных ООО «Диамант» в 2009г. Поэтому проблема экономии материальных ресурсов для предприятий лесной промышленности имеет огромное значение, так как потребность в ресурсах постоянно увеличивается, а их производство становится дороже. При дефиците капитальных вложений необходимо рационально использовать ресурсы, в том числе за счет снижения материалоемкости продукции, применение более дешевых и экономичных материалов и экономного их расходования.

Снижение материалоемкости производства возможно за счет более полного использования лесосечного фонда, комплексного использования древесного сырья на всех стадиях заготовки, обработки и переработки до получения готовой продукции, рациональной разделки древесины, использования низкокачественной древесины и отходов, экономного использования и сокращения расходов запасных частей, топлива, электроэнергии, вспомогательных материалов, совершенствования ценообразования.

В элементе «Материальные расходы» отражается стоимость приобретаемых со стороны сырья и материалов, которые входят в состав вырабатываемой продукции, образуя ее основу, или являются необходимым компонентом при изготовлении продукции (проведении работ, оказании услуг). В соответствии со п. 1 ст. 254 Налогового кодекса РФ к материальным расходам относятся в том числе и затраты на приобретение топлива, воды и энергии всех видов, расходуемых на технологические цели, выработку (в том числе самой организацией для производственных нужд) всех видов энергии, отопление зданий, а также расходы на трансформацию и передачу энергии. Данный вид расходов отражает энергетические расходы предприятия и учитывается по статьям «Топливо» и «Энергия».

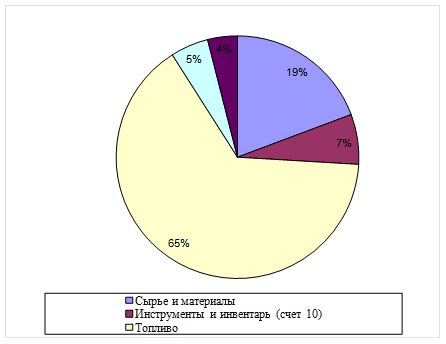

Более подробный анализ себестоимости производства ООО «Диамант» показал, что в составе материальных расходов самая большая доля приходится на расходы на горюче-смазочные материалы. Это 65%. Результаты этого исследования отражены в табл. 11.

Таблица 11

Структура материальных расходов ООО «Диамант»

| Показатели | Значение, тыс. руб. | Доля, % |

| Материальные расходы, в т.ч. | ||

| Сырье и материалы | ||

| Инструменты и инвентарь (счет 10) | ||

| Топливо | ||

| Услуги сторонних организаций | ||

| Энергия |

На долю расходов на горюче-смазочные материалы приходится 65% от общей величины материальных расходов. Более наглядно структура материальных расходов представлена на рис. 13.

Рис. 13. Структура материальных расходов ООО «Диамант»

Поскольку расходы на ГСМ являются главной статьей расходов данной организации, то необходимо им уделять пристальное внимание, т.е. регулярно контролировать величину этих расходов. Экономия топлива и энергоресурсов на лесопромышленных предприятиях – важный резерв снижения материалоемкости продукции. Для этого требуется оснащение складов горюче-смазочных материалов современной аппаратурой, механизированными средствами слива и выдачи топлива, применение топливозаправщиков и закрытых способов заправки, регулировка систем питания, зажигания и ходовой части, использование предпускового разогрева машин в зимнее время.

Достигается сокращение расходов на ГСМ как правило путем установления жестких нормативов, которые следует разрабатывать и пересматривать, ориентируясь на конкретные условия вывозки древесины, а именно: расстояние, характер дорожного покрытия (асфальтобетонное, гравийное и т.п.), техническое состояние автомобилей, время года (летние и зимние нормы) и т.д.

Следует отметить, что главой 25 Налогового кодекса РФ не предусмотрено нормирование в целях налогообложения расходов на горюче-смазочные материалы в порядке, установленном Правительством РФ или иными федеральными органами исполнительной власти. Поэтому нормы расхода топлива и смазочных материалов могут применяться при организации перевозок грузов, при планирования расходов, для бюджетирования. Ни в целях налогообложения прибыли, ни в целях формирования себестоимости в бухгалтерском учете данные нормы в безусловном порядке могут не применяться [6].

Однако необходимо учитывать, что согласно ст. 252 Налогового кодекса РФ расходы признаются в целях налогообложения при наличии, в частности, признака их экономической оправданности. Иными словами фактические расходы на приобретение ГСМ, на наш взгляд, целесообразно сравнивать с соответствующими типовыми нормами и при возникновении перерасхода постараться обосновать причины. Кроме того, экономически и технологически обусловленные нормы расхода ГСМ могут быть установлены на предприятии в составе элемента учетной политики [6].

В ООО «Диамант» установлены следующие нормативы: лесовоз КамАЗ-5511 заправляется на один рейс 310 литрами дизельного топлива. Расстояние от деляны до нижнего склада составляет 250 км или 500 км в оба конца. Таким образом, норма расхода топлива данного лесовоза равна 310 л./500 км. = 0,62 литра на 1 км или 62 литра на 100 километров; лесовоз марки КамАЗ-5320 заправляется на один рейс 300 литрами дизтоплива, следовательно, норма расхода равна 60 литров на 100 км; лесовоз марки КрАЗ-6437 – 225 литров, норма – 45 литров на 100 км; лесовоз марки КрАЗ-255 – 250 литров, норма – 50 литров на 100 км.

Однако на практике проконтролировать то, насколько установленные нормы экономически обоснованы, достаточно сложно по ряду причин. Прежде всего, ООО «Диамант» – малое предприятие, многие функции управления сосредоточены в одних руках, отсутствует отдел технического контроля, т.е. у руководства не хватает времени заниматься этой проблемой. Во-вторых, расход ГСМ во многом зависят от технического состояния автотранспортного средства: более новый автомобиль потребляет меньшее количество дизельного топлива, хотя может быть и наоборот. В-третьих, немаловажную роль играет мастерство и квалификация водителя: на одной и той же машине водители различной классности покажут разные результаты потребления топлива.

Основным доказательством того, что нормы расхода завышены, т.е. экономически необоснованны, является незаконная продажа дизельного топлива водителями – лесовозчиками. Руководство предприятия борется с этим путем проведения контрольных мероприятий на дорогах, увольнения тех, кто замечен в незаконной продаже ГСМ, но это не приводит к положительным результатам. В настоящее время стоимость 1 литра дизельного топлива составляет 18,6 руб., водители-лесовозчики реализуют его по цене 12 руб. за 1 литр. Покупателями этого вида товара являются как водители, имеющие в собственности грузовые и легковые автомобили, работающие на дизельном топливе, так и водители тех организаций, где на топливо выдаются наличные деньги.

Поскольку, как уже было сказано выше, руководство предприятия не занимается вопросами нормирования расхода ГСМ, но озабочено фактами незаконной продажи топлива, а также и вопросами снижения материальных затрат, то можно предложить провести следующее. В целях повышения материальной заинтересованности водителей в экономном расходовании топлива, и, как следствие, в целях снижения расходов предприятии на ГСМ предлагается ввести премирование работников предприятия за экономию топлива. На премирование рабочих может расходоваться до 65% стоимости сэкономленного топлива. Премии за экономию топлива следует выплачивать по результатам работы за квартал независимо от премий, выплачиваемых в соответствии с другими положениями.

Любое премирование – это один из методов материального стимулирования. Материальное стимулирование бывает двух видов: денежное и не денежное. К первой группе относятся, например, премии, ко второй относится путевки, бесплатное лечение, транспортные расходы. В результате введения системы премирования труд водителей станет мотивированным, т.е. направленным на получение определенного вознаграждения, так как «мотивация – это процесс, начинающийся с физиологической или психологической нехватки или потребности, которая активизирует поведение или создает побуждение, направленное на достижение определенной цели или вознаграждения» [10]. Высоко мотивированный труд, как правило, дает и более высокие результаты. Руководство предприятия может надеяться на более добросовестное отношение к труду, на сокращение прогулов по причине нахождения водителей в состоянии алкогольного опьянения, на увеличение объема вывезенной древесины, так как чем больше рейсов будет сделано лесовозом, тем больше объем сэкономленного топлива и тем выше размер премии, которую получит водитель.

Не менее важным моментом для руководства будет то, что данные о размере сэкономленного топлива по каждому автомобилю потом можно использовать для корректировки норм расхода ГСМ, причем по каждому месяцу года и по каждому автомобилю. Таким образом, через год без приложения особых усилий администрация будет иметь экономически обоснованные нормы и базу данных, посредством которых можно доказать водителям обоснованность новых норм.

Далее следует рассчитать экономический эффект, который получит рассматриваемая организация в результате внедрения предложенного мероприятия, и таким образом подтвердить его экономическую целесообразность.

В распоряжении предприятия ООО «Диамант» находятся четыре лесовоза. Используются лесовозы следующих марок: КрАЗ-255 грузоподъемностью 20-40 тонн, КрАЗ-6437 грузоподъемностью 10-20 тонн, КамАЗ-5320 – 7-10 тонн, КамАЗ-5511 – 10-20 тонн. Каждый лесовоз за смену делает 1 рейс, потому как расстояние от нижнего склада до деляны большое – 250 км.

Средняя скорость движения автомобиля порожняком составляет 40-50 км/час, а в груженом состоянии – в два раза меньше. Таким образом, путь в одну сторону занимает 5-6 часов, в обратную – 11-12 часов, также время на погрузку и разгрузку примерно 2 часа, и в общей сумме продолжительность рейса около 20 часов.

Для примера рассмотрим начисление премии водителю автомобиля КамАЗ-5511 грузоподъёмностью до 20 тонн. Как уже говорилось, на предприятии установлена для данного автомобиля норма расхода – 62 литра дизельного топлива на 100 км. Она рассчитана, исходя из линейной нормы пробега для каждого лесовоза.

По данным предприятия в среднем каждый автомобиль за рабочий месяц (рабочий месяц – это месяц, в течение которого осуществлялась вывозка древесины. Рабочих месяцев в году 9, что объясняется сезонность работы предприятий лесной отрасли) осуществляет 11 рейсов. Данная информация, на наш взгляд, говорит о низкой эффективности использования лесовозов.

Объясняется это высокой степенью износа автомобилей и, соответственно, плохим техническим состоянием, постоянными простоями техники на ремонте, а также низкой трудовой дисциплиной водителей. Итого в месяц пробег автомобиля составляет 5500 километров. Отсюда можно рассчитать, сколько литров топлива лесовоз расходует в месяц. Данный расчет проводится по следующей формуле:

Р = S1 * Vл / 100, (3.1)

где, S1 – пробег лесовоза за месяц, км.;

Vл – норма расхода топлива, литр.

Р= 5500*62/100 = 3410 литров.

Следовательно, по норме лесовоз КамАЗ-5511 расходует 3410 литров топлива за месяц. Из устных бесед с водителями – лесовозчиками выявлено, что водитель экономит до 30 % топлива. По мнению водителей, это происходит из – за того, что, во-первых, нормы рассчитаны неправильно, во-вторых, из-за мастерства водителя, т.е. дословно «если водитель хорошо знает свое дело, то в любом случае он может сэкономить». В специальной литературе на этот счет написано следующее: «…Квалификация водителя, обеспечивающая грамотное и расчетливое управление автопоездом является одним из основных факторов, способствующих экономии топлива и смазочных материалов. Установлено, что при вождении одного и того же автопоезда в одинаковых дорожных условиях водителями различной квалификации расход топлива может изменяться до 25% и даже больше, т.е. на каждые 100 км пробега водитель более высокой квалификации расходует на 6-8 литров меньше, чем водитель, имеющий малый опыт работы…» [29].

Пользуясь выше предложенной информацией о возможности экономии топлива вследствие неправильно рассчитанных норм расхода и высокой квалификации водителей, можно принять величину экономии ГСМ в размере 20%. Данная величина экономии (20%) ниже, чем величины, указанные водителями-лесовозчиками (30%) и в специальной литературе (25%). Это объясняется тем, что мы учитываем высокую степень износа автомобилей, что в свою очередь ведет к увеличению расхода ГСМ. Таким образом, экономия в литрах по автомобилю КамАЗ-5511 составит 682 литра в месяц. Один литр топлива стоит 18,6 рублей, общая сумма экономии в стоимостных единицах – 12650 рублей.

Размер экономии дизельного топлива каждым водителем будет определяться на основе отметок о движении топлива в путевых листах. Путевой лист – это обязательный документ, без которого водитель не может выехать из гаража. В этом документе имеется таблица, носящая название «Движение горючего», где в частности есть такие графы, как «Марка горючего», «Выдано», «Остаток при выезде», «Остаток при возвращении», «Сдано». Путевой лист должны подписать заправщик, механик, диспетчер. Отсюда всегда точно можно узнать, какое количество топлива выдано водителю и сколько его истрачено. Кроме того, можно вести учет путем заполнения заправщиком журнала, где будет указано, какое количество литров топлива получил водитель. Обязательным является наличие в журнале подписи заправщика и водителя. Затем это количество сопоставляется с установленной на предприятии нормой. Таким образом определяется количество сэкономленных литров топлива. Заправка автомобилей осуществляется через автозаправочное оборудование, включающее цистерну и колонку, установленные на территории предприятия. Дизельное топливо поставляет ООО «Ирквест» собственным автотранспортом.

Далее следует определить, какую часть стоимости сэкономленного топлива следует направить на премирование лесовозчиков. Поскольку водители реализуют дизтопливо по цене 12 рублей при стоимости этого вида топлива на АЗС в 18,6 руб., то фактически они продают его за 65% рыночной стоимости. На основании этого можно установить размер премии – 65%. При этом лесовозчики не теряют дополнительный доход, не совершают экономическое правонарушение, им не нужно заботиться о сбыте топлива. Такая система премирования вполне целесообразна не только для предприятия, но и для водителей. Размер премии рассчитывается по следующей формуле:

П = Sэ.т . * 0,65, (3.2)

где, Sэ.т. – общая сумма экономии, руб.;

П = 12650*0,65 = 8 245 рублей.

Отсюда можно сделать вывод, что премия от сэкономленного топлива для водителя КаМАЗ-5511 будет составлять 8 265 рублей в месяц. Сумма экономии за год (при 9 месяцах работы, так как 2 месяца – весенняя распутица и 1 месяц – осенняя) будет составлять 74 380 рублей.

Для предприятия экономия ГСМ будет составлять 35% от величины сэкономленного топлива или 4440 рублей в месяц и 39960 рублей в год.

Проведем расчёт экономии горюче- смазочных материалов (на 100 км пробега) и отразим это в табл. 12.

Таблица 12

Расчёт экономии горюче-смазочных материалов (на 100 км пробега)

| Автомобиль | Нормативный расход топлива (на 100 км) | Планируемый расход топлива (на 100 км) | Экономия топлива (на 100 км) | |||

| Литр | Рубль | Литр | Рубль | Литр | Рубль | |

| 1.КрАЗ-255 | ||||||

| 2.КрАЗ-6437 | ||||||

| 3.КамАЗ-5320 | ||||||

| 4. КамАЗ-5511 | 49,6 | 12,4 | ||||

| Итого | 43,4 |

Таблица 13 Расчёт экономии расходов на дизельное топливо

| Автомобиль | Планируемый расход топлива, руб. | Нормативный расход топлива, руб. | Экономия, руб./год | ||||

| на рейс | в месяц | в год | на рейс | в месяц | в год | ||

| 1. КрАЗ-255 | |||||||

| 2. КрАЗ-6437 | |||||||

| 3. КамАЗ-5320 | |||||||

| 4. КамАЗ-5511 | |||||||

| Итого в год |

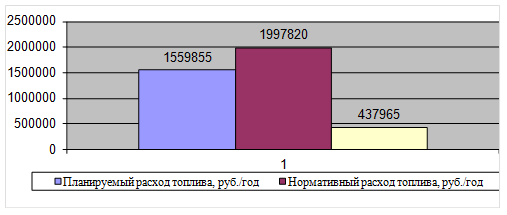

В общем по всем лесовозам нормативный расход топлива на 100 км составил 217 литров, планируемый расход – 174 литра, экономия – 43,4 литра топлива. Экономия в рублях на 100 км составила 808 руб. Далее следует рассчитать экономию затрат на ГСМ по всем автомобилям за год. Расчеты представлены в табл. 13.По проведенным в табл. 13 видно, что годовая экономия расходов на топливо составит 437 965 руб. Наглядно это отражено на рис. 13. Годовая экономия расходов на топливо составляет 8% от общей величины расходов, понесенных ООО «Диамант» в 2009 году, и 13,7% от величины материальных расходов.

Рис. 13. Экономия расходов на дизельное топливо

Конечно, не вся сумма экономии останется в распоряжении предприятия, по крайней мер в текущем году, потому что 65% от сэкономленной суммы предполагается направить на выплату премии водителям лесовозов (табл. 14). Но 35% сэкономленных средств – экономический эффект предприятия, и он равен 153 288 рублей. На следующий финансовый год по фактическим результатам экономии ГМС по каждому автомобилю следует составить экономически обоснованные нормы, и вся сумма экономии останется в распоряжении предприятия.

Таблица 14

Распределение экономии, руб.

| Показатели | Структура, % | Значение показателей |

| Экономия всего: | ||

| Премии водителю | ||

| Часть экономии, остающаяся в распоряжении предприятия |

Предложенная рекомендации положительно отразится на деятельности предприятия «Диамант»: снизятся материальные расходы, и, следовательно, себестоимость продукции, возрастет заработная плата работников, и, следовательно, степень их удовлетворенности своим рабочим местом. Отсюда можно ожидать сокращение количества нарушений трудовой дисциплины, что чрезвычайно распространено среди водителей-лесовозчиков, повышения объема вывозимой древесины, улучшения качества ремонтов и сокращения времени проведения ремонтных работ.

Далее рассмотрим и проанализируем изменение показателей, характеризующих эффективность производственно-хозяйственной деятельности ООО «Диамант», поскольку целью дипломной работы является разработка рекомендаций, направленных на повышение эффективности производства данного предприятия. Исходя из полученного результата к таким показателям по данной рекомендации следует отнести следующие показатели [16]:

- текущие затраты на 1 руб. продукции;

- материалоемкость продукции;

- рентабельность продукции.

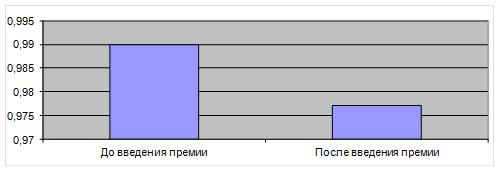

Расчёт удельных текущих затрат (Утз .) находится по формуле:

Утз = Се / В, (3.3.)

где, Се – себестоимость продукции;

В – выручка от реализации продукции.

Удельные текущие затраты (Утз.) до введения системы премирования водителей, т.е. в 2009 году составили:

Утз = 5435 / 5482 = 0,99 руб./руб.

Удельные текущие затраты (Утз’ .) после введения системы премирования водителей, т.е. в планируемом году, при прочих равных условиях можно рассчитать по формуле:

Утз’ = (Се - D Се) / В, (3.4)

где, D Се – годовая экономия ГСМ, остающаяся на предприятии.

Однако необходимо учесть, что увеличение фонда оплаты труда приведет к увеличению отчислений на социальные нужды (Единый социальный налог, ставка налога 26%). Следовательно, себестоимость продукции возрастет на величину равную 26% от 284 737 руб. или 74 052 руб. Это мы должны учесть при расчетах.

Удельные текущие затраты (Утз’) в планируемом году составят:

Утз’= (5435 + 74 – 153,3) / 5482 = 0,977 руб./руб.

Материалоемкость продукции показывает величину материальных затрат, необходимых для создания единицы продукции, то есть уровень использования материальных ресурсов. Чем эффективнее используются материальные ресурсы, тем ниже материалоемкость продукции. Материалоёмкость продукции (Ме) рассчитывается по формуле:

Ме = МЗ / В, (3.5)

где, МЗ – годовые материальные затраты.

Расчет материалоёмкости продукции до введения системы премирования водителей, т.е. в 2009 году:

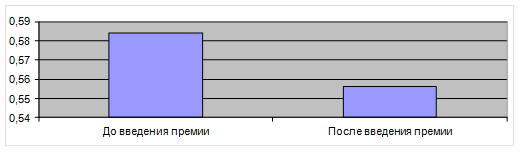

Ме = 3205 / 5482 = 0,584 руб./руб.

Материалоемкость продукции (Ме’) в планируемом году рассчитывается по формуле:

Ме’ = (МЗ - D МЗ) / В, (3.6)

где, D МЗ – годовая экономия материальных затрат;.руб.

Расчет материалоёмкость продукции в планируемом году:

Ме’ = (3205 – 153,3) / 5482 = 0,556 руб./руб.

Рентабельность продукции показывает, насколько прибыльным является производство продукции, или сколько рублей прибыли получает предприятии от каждого рубля произведенной и реализованной продукции. Данный показатель рассчитывается по формуле:

R = (Пр / В) * 100%, (3.7)

где, R – рентабельность продукции,

Пр – чистая прибыль (в год).

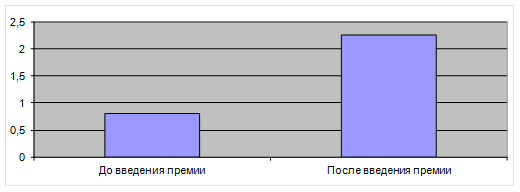

Рентабельность продукции в 2009 году в ООО «ДИАМАНТ» составила:

R = (45 / 5482) * 100% = 0,8,%

При расчете рентабельности продукции в плановом году также необходимо учесть увеличение выплат во внебюджетные фонды на 74052 руб.:

R = [(45+153,3 - 74) /5482] * 100% = 2,26%

Расчёты сведены в табл. 15.

Таблица 15 Изменение показателей эффективности деятельности ООО «Диамант» при введении премии за экономию ГСМ

| Наименование показателя | Ед. изм. | До проведения модернизации | После проведения модернизации |

| Удельные текущие затраты | руб./руб. | 0,99 | 0,977 |

| Изменение показателя | % | 1,4% | |

| Материалоемкость продукции | руб./руб. | 0,584 | 0,556 |

| Изменение показателя | % | 4,8% | |

| Рентабельность продукции | % | 0,8 | 2,26 |

| Изменение показателя | % | 283% |

Более наглядно изменение показателей эффективности производственно-хозяйственной деятельности ООО «Диамант» отражено на рис. 14-16.

Рис. 14. Изменение удельных текущих затрат ООО «Диамант»

Рис. 15. Изменение материалоемкости продукции ООО «Диамант»

Рис. 16. Изменение рентабельности продукции ООО «Диамант»

Рассмотрев данную рекомендацию, можно сделать следующие выводы. Введение премии положительно отразится, как на деятельности предприятия, так и на заработной плате водителей. Во-первых, водители получат дополнительную премию, перестанут незаконно продавать топливо. Во-вторых, снижается себестоимость продукции предприятия на разницу между той частью сэкономленных расходов, которая остается в распоряжении предприятия, и суммой ЕСН, начисляемого на премии, выплачиваемые водителям-лесовозчикам, а именно 79,3 тыс. руб. Так же данная рекомендация приводит к снижению материалоемкости продукции на 4,8%, снижению текущих затрат на рубль продукции на 1,4%, увеличению рентабельности продукции на 1, 46 руб./руб.

Date: 2015-09-19; view: 6385; Нарушение авторских прав