Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Ваемом случае — объема производства), лежит в основе метода барьерной точки

|

|

Обозначим барьерный объем производства как Qk, тогда, используя (7.1) и (7.2), получим

PQk = cQk + F.

Таким образом,

Как видим, чем выше размер постоянных и переменных затрат, тем больше критический объем производства.

Прибыль (до выплаты налогов) по определению составит

Р= V- S=(p-c)Q- F. (7.4)

|

| Рис, 7Л |

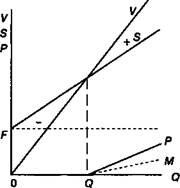

Графическая иллюстрация постановки задачи и ее решения приведена на рис. 7.1. Решение находится в точке пересечения двух линий, одна из которых характеризует динамику затрат (5), другая — изменение дохода (У) по мере увеличения выпуска. Объемы производства, которые меньше критического Qk, приведут к убыткам. Превышение этого объема дает прибыль. Чем выше размер постоянных и переменных затрат, тем больше критический объем производства. Чистая прибыль после уплаты налогов (пропорциональных прибыли) характеризуется на рис. 7.1 линией Л/.

ПРИМЕР 7.1. Ожидается, что р = 50, с = 30, F = 100. Находим

100 °к = 50 - 30 = 5' Р = (5° " 30)° " 1°°-

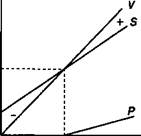

Графическое изображение условий задачи и ее решение представлено на рис. 7.2

|

V S

I

Рис. 7.2

Рассмотренный метод базируется на реальных данных бухгалтерского учета или ожидаемых их величинах. Капиталовложения учитываются посредством включения в затраты амортизационных отчислений.

Заметим, что все участвующие в расчете параметры рассматриваются как константы. Между тем, с течением времени они безусловно изменяются и найденная для одного момента времени критическая точка не окажется таковой для другого момента. Важно также подчеркнуть, что время, как важнейший финансовый фактор, не принимается здесь во внимание. Такой подход вполне оправдан, если капиталовложения уже осуществлены и встает вопрос только о выборе видов производимой продукции и их объемов.

Сказаное выше позволяет сформулировать общее определение для обсуждаемого метода, как способа расчета барьерного значения управляющей переменной исходя из равенства двух "конкурирующих" функций этой переменной. Содержание управляющего параметра и функций, как видим, определяется конкретными условиями решаемой задачи. В рассмотренном выше примере управляющей переменной является объем производства, "конкурирующими" функциями — доход (выручка) и затраты.

Date: 2015-09-19; view: 467; Нарушение авторских прав