Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Глава 2. Метод и методика экономического анализа

|

|

2.1. Метод, методика, способы и приёмы экономического анализа

Любая наука, в том числе и экономический анализ, в своих исследованиях базируется на диалектическом методе познания. Использование этого всеобщего метода в анализе коммерческой деятельности организаций предусматривает изучение явлений и процессов в движении, развитии и изменении, предполагает исследование как положительных, так и отрицательных их сторон, а также внутренних противоречий, выявление и изучение причинно-следственных взаимосвязей. Диалектический подход к изучаемым объектам означает рассмотрение их в качестве сложных систем, требующих в процессе познания как детализации причин и факторов развития, так и обобщения результатов анализа. Достигается это с помощью разработки системы показателей для комплексного исследования причинно-следственных связей явлений и процессов.

Кроме того, не менее важно в анализе не только выявить, но и измерить причинно-следственные взаимосвязи между показателями.

Метод исследования тесно связан с методикой, через которую он и реализуется. Методика как совокупность правил, приемов и способов для целесообразного выполнения какой-либо работы всегда конкретна. Она зависит от цели, задач, объектов исследования, от содержания программы изучения, вида экономического анализа, последовательности и сроков его проведения.

Взаимосвязь метода и методики его реализации, способов и приемов представлена в виде схемы на рис. 2.1.

Рис. 2.1. Примерная схема взаимосвязи метода, методики, приемов способов экономического анализа

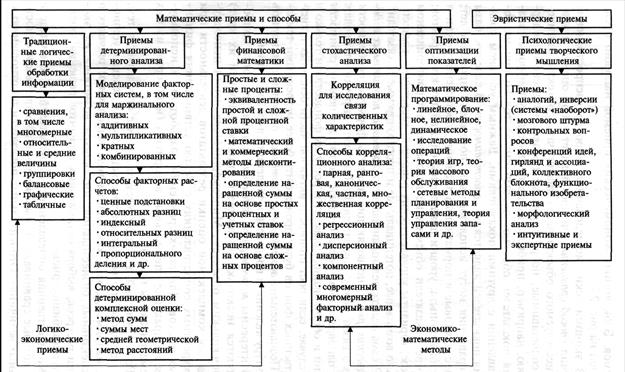

В составе технических приемов экономического анализа первостепенная роль принадлежит математическим способам измерения и оценки. Многообразие и широта используемых способов математических расчетов показаны на рис. 2.2.

Рис. 2.2. Примерная схема приемов способов экономического анализа

Практика использования основных способов и приёмов в аналитических исследованиях будет рассмотрена в последующих главах.

Из изложенного следует:

Метод экономического анализа - это диалектический подход и способы изучения, измерения и обобщения влияния многочисленных факторов на изменение результатов деятельности организации для их улучшения. Метод реализуется через конкретные методики в зависимости от особенностей целей, задач, объектов, способов и технических средств исследования.

Метод экономического анализа представляет системное, комплексное изучение, измерение и обобщение влияния факторов на результаты деятельности предприятия путем обработки специальными приемами системы показателей плана, учета, отчетности и других источников информации с целью повышения эффективности производства.

Под методикой понимается совокупность способов, правил наиболее целесообразного выполнения какой-либо работы.

В качестве важнейшего элемента методики экономического анализа выступают технические приемы и способы анализа. Среди них можно выделить традиционные способы, которые широко применяются и в других дисциплинах для обработки и изучения информации (сравнения, графический, балансовый, факторный анализ, средних и относительных величин, аналитических группировок, горизонтальный (трендовый) анализ, вертикальный (структурный) анализ.

1. Сравнение – наиболее распространенный прием анализа. Каждый показатель используется для оценки и контроля, имеет значение только в сопоставлении с другим. Сравнение – это начало анализа. Оно начинается с соотношения явлений, анализируются сравниваемые явления. Обязательным правилом применения приема сравнения являются сопоставимость показателей по структуре и условиям их формирования, так как сравнивать можно только качественно однородные величины. Сравнение экономических показателей может осуществляться по разным направлениям.

Сопоставляя отчетные данные с плановыми, выявляют степень выполнения (или невыполнения) задания или плана.

Сопоставляя фактические показатели отчетного периода с аналогичными показателями ряда прошлых лет, оценивают результаты работы в динамике и тенденции развития данного экономического процесса.

Сравнение показателей анализируемого хозяйствующего субъекта со средними аналогичными показателями по отрасли выявляет место анализируемого субъекта на рынке среди других конкурирующих субъектов, долю на рынке.

Сопоставлением показателей анализируемого хозяйствующего субъекта с высокорентабельными предприятиями по аналогичным показателям выявляются неиспользованные резервы роста производства.

Важным направление сравнения является сопоставление результатов деятельности до и после применения того или иного мероприятия (изменение того или иного фактора) с целью определения количественного влияния фактора и определения резервов.

В целях контроля за использованием всех видов ресурсов необходимо проводить сопоставление фактических показателей с нормативными, с нормами расходов.

В процессе сравнения выявляются изменения тех или иных показателей.

В экономическом анализе выделяют следующие виды сравнительного анализа:

1) горизонтальный (временной) анализ – сравнение каждой позиции с предыдущей;

2) вертикальный (структурный) анализ – определение структуры итоговых показателей, определение доли, удельного веса частей в результирующем показателе;

3) трендовый анализ – сравнение за ряд лет и определение основной тенденции в динамике показателя;

4) одномерный сравнительный анализ – сопоставляются по одному или несколько показателей одного объекта или нескольких объектов по единому показателю;

5) многомерный сравнительный анализ – сравнение результатов деятельности нескольких хозяйствующих субъектов по широкому кругу показателей.

2. Графический метод применяется для того, чтобы сделать более выразительными и понятными тенденции и связи изучаемых показателей.

Графические изображения, анализирующие показатели и процессы могут быть линейные, столбиковые, объемные, координатные.

График независимо от способа его построения должен соответствовать экономической сущности и направлению изменения отражаемых показателей.

1. Балансовый метод – это метод, отражающий соотношения, пропорции двух групп взаимосвязанных и уравновешенных экономических показателей, итоги которых должны быть равны. Используется при анализе обеспеченности отдельных хозяйственных процессов соответствующими ресурсами и их влияние на результаты производства (при анализе материальных, трудовых ресурсов, финансового состояния).

2. Факторный анализ – это методика комплексного и системного исследования и измерения воздействия факторов на величинухозяйственной деятельности, проводится с помощью приемов элиминирования и корреляционно регрессионного анализа. Эти приемы позволяют определить количественное влияние различных факторов на сложившиеся отклонения показателей. Он исчисляется с помощью абсолютных и относительных разниц, элиминирования.

3. Средние величины -бывают простые, которые применяются к не сгруппированным данным и взвешенные – применяются в виде вариационных рядов. Виды средних величин: средняя арифметическая, средняя гармоническая, средняя геометрическая и др.

4. Относительные величины – показатели, отражающие соотношение величины изучаемого явления с величиной какого-либо другого явления или с величиной этого явления, но взятой за другой период времени или по другому объекту. Относительная величина – результат деления одного абсолютного показателя на другой. Измеряется в коэффициентах, %. Рассчитываются темпы роста (базисные, цепные)

5. Группировки – это прием экономического анализа, позволяющий разъяснить смысл средних величин, показать роль отдельных единиц в этих средних, выявить взаимосвязь между изучаемыми показателями. Этот прием применяется на предприятиях, где имеются массовые наблюдения.

К нетрадиционным приемам относятся: функционально-стоимостной анализ; маржинальный анализ; эвристические методы; линейное программирование.

Методы линейного программирования применяются для решения экспериментальных задач, которые сводятся к нахождению максимума и минимума некоторых функций переменных величин.

Методы линейного программирования основаны на решении линейных уравнений, когда зависимость между изучаемыми явлениями строго функциональна. В экономике с помощью этих методов может исчисляться оптимальная общая производительность оборудования, оптимальное распределение имеющихся ресурсов.

Эвристические методы (методы «мозговой атаки», «мозгового штурма», «Дельфи») основаны на результатах опыта, инструкции, экспертных оценок и применяются как для количественного измерения текущих событий, так и для и для прогнозирования их дальнейшего события.

Функционально-стоимостной анализ – это метод поиска более дешевых способов выполнения главных функций объекта Путем организаторских, технических, технологических и других изменений производства при одновременном исключении лишних функций. Сущность методики функционально-стоимостного анализа заключается в следующем: он основан на сравнении фактических сумм затрат по определенным статьям и элементам с нормативными. Положительные отклонения и считаются резервами. К нему можно отнести методы экспертных оценок, психологические методы и линейное программирование.

Маржинальный анализ – это обоснования управленческих решений в бизнесе, который базируется на изучении соотношения между тремя группами важнейших экономических показателей: объемом продаж; себестоимости; прибылью и прогнозирование величины каждого из этих показателей при заданном значении других.

В основу методики маржинального анализа положено:

1. Достижение затрат в зависимости от объема продаж на условно-переменные и условно-постоянные.

2. Использование категории маржинального дохода, который определяется как разность между выручкой от реализации и условно-переменными затратами.

С помощью маржинального анализа можно обосновать выбор вариантов изменения производственной мощности предприятия, ассортимента продукции и услуг, цен на новые товары и услуги, оборудование производственных помещений, технологии производства, определить безубыточный объем продаж и зону финансовой безопасности предприятия.

Для изучения влияния факторов на результаты хозяйствования и подсчета резервов в анализе применяются такие способы, как цепные подстановки, абсолютные и относительные разницы, интегральный метод, корреляционный и др.

Применение тех или иных способов зависит от цели и глубины анализа, объекта исследования, технических возможностей выполнения расчетов и т.д.

Date: 2015-08-24; view: 1917; Нарушение авторских прав