Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Глава 10. Разработайте план погашения долгов и выполняйте его

|

|

Разработайте план погашения долгов и выполняйте его

Думаю, к этому моменту вы уже заметили, какие ошибки допустили Пол и Джули в распределении своих финансов. Их проблему можно описать словами "слишком много, слишком рано", что весьма распространено среди молодых супружеских пар в нашем обществе. Говорят (и, к сожалению, это действительно так), что сегодня молодая пара старается за три года нажить столько же, сколько их родители нажили за тридцать лет. Одна вещь, которую супругам нужно узнать как можно раньше — это то, что сегодня люди должны сами дисциплинировать себя. Они не могут рассчитывать на то, что заимодавцы заставят их жить по средствам, как это было когда-то.

Вплоть до конца двадцатого столетия банкиры считались одними из самых консервативных людей в нашем обществе. Прежде чем люди могли взять ссуду на насущные расходы - еду или одежду - или даже на такие вещи, как машина или дом, их финансовое положение подвергалась тщательному рассмотрению, а затем применялись специальные формулы, чтобы выплата ссуды оказалась им по средствам.

Сегодня дело обстоит иначе. Растущая потребность в выдаче новых ссуд расширила параметры приемлемых займов. Теперь считается, что заемщики сами будут дисциплинировать себя в выплате займов. К сожалению, многие молодые пары не имеют никакого представления о том, как рассчитать, сколько они могут или не могут заплатить.

Больше 60 % всех первых домашних займов требуют наличия двух зарплат для их выплаты. Но поскольку подавляющее большинство тех, кто впервые покупает жилье, составляют супружеские пары в возрасте до тридцати пяти лет, вероятность того, что появление ребенка нарушит их денежные поступления, практически стопроцентная. Таким образом, они изначально несут в себе потенциальные финансовые проблемы. Присовокупите к этому использование вторых займов, чтобы легче было оплачивать приобретение холодильников, газонокосилок и штор, и вы увидите, почему у столь многих супружеских пар возникают финансовые проблемы.

Однако главная цель этой книги заключается не в том, чтобы показать, как большинство людей влезает в долги, а в том, чтобы помочь вам понять, как выбраться из долгов. Для этого нам нужно проследить за тем, как Пол и Джули выполняли план, разработанный для них мистером Вудсом.

Во-первых, важно понимать, что к моменту встречи с мистером Вудсом они уже имели большие долги и приняли решение воспользоваться планом реорганизации по статье 13 Федерального закона о банкротстве. В приложениях Д и Е этой книги вы найдете краткое изложение статей 7, 12 и 13 Федерального закона о банкротстве. Это изложение взято из книг Джанетт Косел "Как самому оформить банкротство" и "Статья 13: Федеральный план выплаты ваших долгов" (изд-во "Ноло Пресс", 1987 г.).

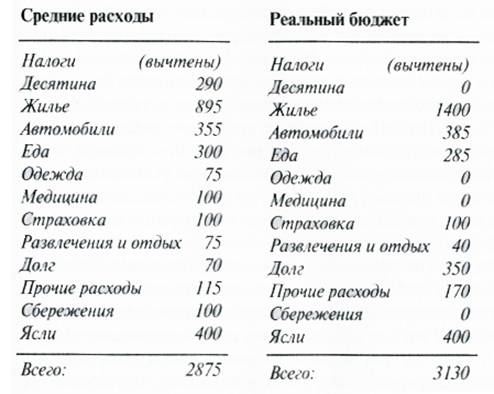

В таблице 10.1 приведен обзор финансового состояния Пола и Джули на тот момент, когда они в первый раз встретились с мистером Вудсом. Цифры с левой стороны отражают типичные ежемесячные расходы средней семьи с их уровнем дохода, а цифры справа - это суммы, заложенные в бюджет Полом и Джули.

Как видите, у Пола и Джули была финансовая проблема, которая могла быть решена только либо путем роста доходов, либо посредством урезания расходов. Поскольку увеличить доходы для них не представлялось возможным, им нужно было урезать свои расходы.

В действительности урезание расходов является решением подавляющего большинства проблем с долгами. Большинство из нас смогли бы потратить практически неограниченное количество денег, если бы имели такую возможность; следовательно, увеличение доходов обычно приводит к увеличению расходов. Вы помните, что Пол уже пытался взять консолидированный заем в кредитном союзе своей компании. Обычно это на какое-то время помогает, потому что сумма ежемесячных выплат уменьшается благодаря займу под более низкий процент и на более длительный срок. Но если изначальные причины проблем не будут устранены, в конце концов, это приведет к еще большим долгам. Полу, например, пришлось выплачивать не только консолидированный заем, но и счета по кредитным карточкам, которые он накопил за последующие несколько месяцев. Так что на самом деле он оказался в еще худшем положении, чем до оформления консолидированного займа.

Таблица 10.1

Сравнительный анализ реального бюджета Пола и Джули Лверал и рекомендованного плана расходов для чистого среднемесячного дохода в 2900 долларов

Даже беглый взгляд на реальный бюджет семьи Аверал говорит о многом. Их бюджет мог бы выдержать трату 30- 35 % их чистого дохода на жилье (около 1000 долларов в месяц), но они взяли на себя обязательство выплачивать суммы, составлявшие почти 60 % их чистого дохода, или 1160 долларов в месяц. Если к этому добавить плату за коммунальные услуги, их расходы на жилье оказались более 1400 долларов в месяц. Платить так много, с таким бюджетом, было нереально с самого начала. Они испытывали дефицит средств с момента первого платежа за дом вплоть до его продажи.

Заметьте также, что они выделяли слишком много денег на автомобили и неоплаченные долги. Эти долги были закономерным результатом нехватки денег, возникавшей каждый месяц из-за больших платежей за дом. Когда нужно было платить за необходимые вещи - одежду, страховку или ремонт машины, Пол использовал кредитные карточки, чтобы покрыть недостаток наличных денег. Чрезмерное выделение денег на автомобили отражало ту слабость, которую Пол испытывал. Здесь нет ничего необычного, фактически это довольно распространенное явление среди большинства молодых людей. Во время учебы в последних классах школы и в колледже, когда молодежь ходит на свидания, юноши придают такую значимость своим автомобилям, что последние становятся символами личного статуса. Такое пристрастие плохо даже тогда, когда молодой человек еще не женился и его счета оплачивают мама с папой, но когда юноша вступает в брак и продолжает придерживаться тех же ценностей, это становится катастрофой.

Если вы посмотрите на такие статьи расходов, как одежда, развлечения, отдых и медицина, то увидите, что Пол и Джули ничего не выделяли на них. Это не означает, что они открыли волшебный способ уберечь свою одежду от износа, а свои зубы - от дырок. Это значит, что у них не было денег на эти нужды, поэтому они не включали их в свой бюджет. Когда же наступало время платить за них (а это было неизбежно), Полу и Джули приходилось полагаться на кредитные карточки, чтобы возместить недостачу средств. Вот почему так много супружеских пар говорят, что используют свои кредитные карточки только для самого необходимого. Зачастую это действительно так. Проблема лишь в том, что и другие расходы вынуждают использовать карточки для самого необходимого.

Мистер Вудс дал Полу и Джули несколько советов по решению их непосредственных и долгосрочных проблем:

1. Воспользоваться имеющимися средствами, чтобы выплатить долг по карточке VISA и долг за машину, которую Пол вернул. Мистер Вудс напрямую связался с владельцем автосалона и рассказал ему, что произошло с Полом. Владелец любезно согласился принять меньшую сумму при условии полного погашения долга.

2. Каждый месяц продолжать выполнять обязательства, установленные судом в отношении их банкротства. Со своим совокупным доходом Пол и Джули были в состоянии выплачивать, по крайней мере, минимальные обязательные суммы.

3. Составить бюджет, в котором будет показано, сколько они могут позволить себе платить за жилье, исходя из предположения, что их долги по плану о банкротстве уже выплачены и они располагают только зарплатой Пола. В результате выяснилось, насколько сильно их расходы на жилье не соответствовали доходам Пола. Они решили продать дом и найти приемлемое жилье.

4. Поручить Джули ведение домашней бухгалтерии. Каждый месяц она будет оплачивать счета, и они вместе с Полом хотя бы раз в месяц будут пересматривать бюджет.

5. После окончания выплат по банкротству составить бюджет, согласно которому они смогут жить. Предусмотреть в этом бюджете, что они будут использовать только зарплату Пола и полностью возмещать долги всем, кому были должны.

Таблица 10.2 отражает бюджет, который хотели иметь Пол и Джули Аверал. Он показывает, в каком положении хотели бы находиться Пол и Джули после того, как их обязательства по банкротству будут выполнены. Обратите внимание на урезанную сумму расходов на жилье. Она намного более реальна для доходов Пола. Новый план расходов означал, что Полу и Джули придется отказаться от своего дома и какое-то время снимать квартиру. Но это было небольшой утратой по сравнению с тем миром, который они потеряли, когда решили купить свой дом.

Таблица 10.2

Date: 2015-07-23; view: 470; Нарушение авторских прав