Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Анализ динамики прибыли ЧУП «Гостиничный комплекс «Орбита» и факторов ее определяющих

|

|

Главным показателем оценки прибыли хозяйственной деятельности предприятий является прибыль. В процессе анализа прибыли предприятии необходимо проверить степень выполнения планов по доходам, прибыли, изучить динамику, определить и измерить влияние факторов на финансовые результаты хозяйственной деятельности предприятия торговли, а затем выявить резервы их роста, особенно прогнозные. Одной из основных задач анализа является также изучение экономической целесообразности и эффективности распределения и использования прибыли.

Анализ прибыли деятельности торгового предприятия проводят по данным планов, бизнес-планов и прогнозов экономического и социального развития, бухгалтерской и статистической отчетности, регистров учета, машинограмм, других источников информации. Формирование прибыли (полученных убытков) подробно показывается в форме № 2 «Отчет о прибылях и убытках» (Приложение 8,9,10). В нем справочно показываются уплаченные из прибыли налоги и иные обязательные платежи, использование прибыли предприятием и нераспределенная прибыль (убыток) отчетного года.

Основными задачами экономического анализа прибыли торгового предприятия являются:

- своевременность, законность и полноту отражения в учете всех доходов, расходов, потерь и убытков;

- правильность определения и учета финансовых результатов по отдельным структурным подразделениям предприятия (хозяйственной организации);

- действенный контроль за правильностью установления оптовых и торговых надбавок, наценок, цен на товары, сырье и продукцию собственного производства;

- соблюдение действующей системы налогообложения, изыскание возможностей оптимизации налогов и других обязательных платежей;

- выявление и мобилизацию возможностей и резервов роста доходов и прибыли, минимизации расходов, предупреждение непроизводительных потерь и убытков;

- правильность отражения в учете распределения доходов и прибыли и эффективность их использования.

На размер прибыли оказывает влияние большое количество факторов. Их можно подразделить на внешние и внутренние. К группе внешних факторов относятся экономическая ситуация в стране; уровень развития ее экономики; обеспеченность продовольственными ресурсами; меры государственного регулирования деятельности предприятий; инфляция; изменение цен, тарифов, ставок, торговых надбавок, наценок на продукцию общественного питания; нарушения поставщиками и другим органами договорных условий и др. [14;c.119]

Группа внутренних факторов объединяет те, которые непосредственно связаны с результатами деятельности самого предприятия, с предпринимательской активностью субъекта. К ним относятся результаты коммерческой деятельности, объем, состав, структура товарооборота, эффективность использования ресурсов, материальное стимулирование работников и др.

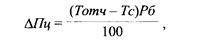

Прибыль от реализации зависит от изменения объема товарооборота, среднего уровня валовых доходов, уровня издержек и уровня налогов, взимаемых за счет валового дохода. Их влияние на прибыль определяют приемом абсолютных разниц. Для измерения влияния товарооборота необходимо отклонение от плана или в динамике по его объему умножить на базисный уровень прибыли от реализации (в процентах к товарообороту) и разделить на 100:

(2.1)

(2.1)

где Тб, Тотч — товарооборот соответственно базисного и отчетного года;

Рб - прибыль от реализации базисного года в процентах к товарообороту.

Чтобы измерить влияние ценового фактора на прибыль, следует изменение товарооборота за счет цен умножить на базисный уровень прибыли от реализации (в процентах к товарообороту) и разделить на 100:

(2.2)

(2.2)

Влияние изменения среднего уровня валового дохода определяется умножением фактического товарооборота отчетного периода на отклонение от плана или в динамике уровня валовых доходов и делением на 100:

(2.3)

(2.3)

где УВДотч, УВДб — фактический уровень валовых доходов соответственно отчетного и базисного года.

Аналогичным образом рассчитывают влияние уровня издержек на изменение прибыли:

(2.4)

(2.4)

где УИотч, Уиб— фактический уровень издержек соответственно отчетного и базисного года.

Таким же образом определяется влияние налогов и отчислений на величину прибыли:

(2.5)

(2.5)

где Унотч, Унб— фактический уровень налогов соответственно отчетного и базисного года в процентах к товарообороту.

Следует отметить, что товарооборот, валовой доход оказывают на прибыль прямо пропорциональное влияние, а издержки и налоги, отчисляемые за счет валового дохода, — обратно пропорциональное.

Значительное влияние на прибыль оказывает повышение производительности труда, обеспечивающее рост товарооборота, а следовательно, и прибыли. Для определения влияния этого факта на прибыль необходимо прирост товарооборота за счет повышения производительности труда умножить на базисный уровень прибыли от реализации и разделить на 100.

Аналогичным образом можно измерить влияние на прибыль изменения фондоотдачи.

На балансовую прибыль, кроме того, влияют изменение суммы прибыли (убытков) от реализации и выбытия основных средств, от продажи прочих активов, внереализационные доходы и потери. Влияние этих факторов на прибыль определяют прямым счетом.

Анализ внереализационных доходов и расходов проводят по отдельным видам. Особое внимание следует уделять изучению причин образования внереализационных расходов, потерь, убытков, а также разработке мер по их сокращению и предупреждению.

Поступившие от поставщиков, других юридических и физических лиц штрафы свидетельствуют о нарушении договорной дисциплины, следовательно, они не должны оцениваться положительно. По каждой сумме уплаченных штрафов устанавливают их причины и виновников; выясняют, практикуется ли взыскание штрафов с виновных в возмещение причиненного ущерба. Кроме того, изучают, на сколько полученные штрафы покрывают убытки предприятий от невыполненных юридическими и физическими лицами договорных обязательств.

Рост дивидендов по акциям, доходов по облигациям и другим ценным бумагам, принадлежащим предприятиям питания, положительно характеризует их хозяйственную и финансовую деятельность. Наличие прибыли (убытков) прошлых лет, выявленных в отчетном году, говорит о недостатках в учете и другой экономической работе. Списание на уменьшение прибыли дебиторской задолженности в связи с истечением сроков исковой давности и по другим причинам является результатом недостатков в претензионной работе, расчетно-платежной дисциплине и в учете расчетов с дебиторами и кредиторами. При наличии таких списаний изучают порядок оформления, предъявления и учета претензий, организацию расчетов с поставщиками, покупателями и другими предприятиями и физическими лицами и принимают меры по их предупреждению. Особое внимание уделяют анализу убытков от списания задолженности по недостачам, растратам и хищениям. Такие убытки свидетельствуют о недостатках в обеспечении сохранности имущества предприятия, учетно-контрольной работе. По каждой сумме списанной на убытки недостачи проверяют обоснованность и законность списания, выясняют их причины и виновников, а главное, принимают меры по сохранности товарно-материальных и других ценностей.

Таким образом, основная цель анализа прибыли — выявление, изучение и мобилизация резервов роста прибыли при улучшении качества обслуживания покупателей.

Таблица 2.2. Динамика прибыли от реализации, балансовой и чистой прибыли ЧУП ГК «Орбита», млн. рублей

| Показатели | 2007 г. | 2008 г. | 2009 г. | Отклонение по годам (+; -) | Темп роста по годам (%) | ||

| 2007 г. | 2008 г. | 2007г. | 2008г. | ||||

| 1. Товарооборот | 1 334,00 | 2 440,00 | 120,26 | 130,82 | |||

| 2. Прибыль от реализации | -279,00 | 855,00 | 83,24 | 161,69 | |||

| 3. Сальдо внереализационных операций | -794,00 | -443,00 | -546,00 | 351,00 | -103,00 | 55,79 | 123,25 |

| 4.Сальдо операцонных операций | -6,00 | -6,00 | -24,00 | 0,00 | -18,00 | 100,00 | 400,00 |

| 5. Балансовая прибыль | 72,00 | 734,00 | 108,32 | 178,34 | |||

| 6. Налоги из прибыли | 507,00 | 507,00 | 746,00 | 0,00 | 239,00 | 100,00 | 147,14 |

| 7. Чистая прибыль | 358,00 | 430,00 | 925,00 | 72,00 | 495,00 | 120,11 | 215,12 |

| 8. Чистая прибыль (% к т/о) | 5,44 | 5,43 | 8,93 | -0,01 | 3,50 | 99,88 | 164,44 |

Таблица 2.3. Анализ выполнения плана на 2009 год ЧУП ГК «Орбита», млн. рублей

| Показатели | Фактически за 2008 год | Отчетный год, 2009 | Отклонение | В % к прошлому году | |||

| план | факт. | % выполн плана | от плана | от прошл года | |||

| Розничный товарооборот в действующих ценах | +1358 | +2440 | 130,8 | ||||

| ВД | 3151,0 | 4180,0 | 104,5 | +580 | + 1029 | 132,6 | |

| ВД в % к обороту | 39,80 | 40,36 | 100.1 | +0,36 | +1,56 | 101,4 | |

| Сумма издержек обращения | - 1178 | + 1414 | 129,5 | ||||

| Издержки обращения в % к обороту | 60,20 | 59,64 | 92,2 | -4,64 | -0,56 | ||

| Сумма прибыли от реализации товаров | +341 | +855 | 161,7 | ||||

| 3. Сальдо внереализационных операций | -443,00 | - | -546,00 | - | - | - | - |

| 4.Сальдо операцонных операций | -6,00 | - | -24,00 | - | - | - | - |

| 5. Балансовая прибыль | 139,2 | +471 | +743 | ||||

| 6. Налоги з прибыли | 507,00 | - | 746,00 | - | - | - | - |

| 7. Чистая прибыль | 430,00 | 925,00 | +225 | +495 | |||

| 8. Чистая прибыль (% к т/о) | 5,43 | 7,7 | 8,93 | +1,23 | +3,5 | 164,4 |

Рис. 2.2. Динамика прибыли ЧУП ГК «Орбита» за 2005 – 2009 гг.

млн. руб.

Рис. 2.2. Динамика основных показателей прибыли ЧУП ГК «Орбита»за 2007 – 2009 гг.

Прибыль от реализации в отчетном году по сравнению с прошлым годом увеличилась на 855 млн. руб., и темп роста составил 161,7%. Хотя в 2009 году убытки от внереализационных и операционных операций составили 570 млн. руб. чистая прибыль в динамике увеличилась на 495 млн. руб., а в процентах к обороту на 3,5 процентных пункта.

План по общей сумме прибыли перевыполнен на 341 млн р., или на 18 %. Получено прибыли сверх плана: от реализации товаров — 320 млн р. реализации прочих активов — 21 млн р. В динамике на балансовую прибыль положительно повлиял рост прибыли от реализации товаров и прибыли от продажи прочих активов (соответственно на 320 млн р. и на 21 млн р.).

Прибыль от внереализационных операций снизилась на 103 млн р.

Основным источником анализа внереализационных доходов, расходов и потерь являются форма № 2 «Отчет о прибылях и убытках» (Приложение 9,10) и данные их аналитического учета. Особое внимание при анализе уделим изучению причин образования внереализационных расходов и потерь и разработке мер по их предупреждению. Из анализа таблицы 2.4 видно, что основные убытки принесли прочие внереализационные расходы.

ЧУП ГК «Орбита» за имеет следующие данные о внереализационных доходах, расходах и потерях (таблица. 2.4)

Таблица 2.4. Информация о фактических внереализационных доходах, расходах и потерях по ЧУП ГК «Орбита», млн. рублей

| Наименование внереализационных доходов, расходов и потерь | Прошлый год | Отчетный год | Изменения в динамике | В % к прошлому году | |||

| сумма | удельн. вес, % | сумма | удельн. вес, % | в сумме | по уд. весу,% | ||

Непланируемые доходы

| Штрафы, пени и неустойки полученные | - | +4 | - | ||||

| Курсовые разницы по валютным счетам и по операциям в валюте | -1 | +7 | |||||

| Кредиторская и депонентская задолженность, по которой истек срок исковой давности | - | +4 | - | ||||

| Прочие внереализационные доходы | -22 | -15 | |||||

| Итого | -23 | - |

Date: 2015-07-10; view: 722; Нарушение авторских прав