Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Функции налогов. Принципы налогообложения. Кривая Лаффера

|

|

Налоги для тех, кто их выплачивает, признак не рабства, а свободы.

Адам Смит Из всех видов долгов человек менее всего склонен платить налоги.

Ральф Уолдс Эмерсон

Правительство должно неустанно думать о пополнении бюджета и рациональном расходовании бюджетных средств. Такая деятельность еще со времен Древнего Рима традиционно называется фискальной политикой, поскольку фиском римляне называли ведомство, аналогичное современным министерствам финансов.

Фискальная политика позволяет использовать возможности правительства взимать налоги и расходовать средства государственного бюджета для регулирования уровня деловой активности и решения социальных задач. Проведение фискальной политики - прерогатива законодательных органов власти, поскольку именно они контролируют налогообложение и расходование этих средств.

Фискальная политика тесно связана с госбюджетом, но у нее при этом свое особое (налоговое) направление. Именно поэтому другое ее название - налогово-бюджетная политика.

Налоги — это платежи, которые в обязательном порядке уплачиваются в доход государства юридическими и физическими лицами.

Налогообложение — способ регулирования доходов и источников пополнения государственных средств.

Исторически налоги возникают с появлением государства.

Налоги носят не только обязательный характер, но и принудительный, и безвозмездный. И хотя налоги чаще вызывают возмущение, чем одобрение, без них ни современное общество, ни правительство существовать не могут.

Современные налоговые системы используют целый ряд принципов.

Всеобщность, т.е. охват всех экономических субъектов, получающих доходы.

Стабильность, т.е. устойчивость видов налогов и налоговых ставок во времени.

Равнонапряженность, т.е. взимание налогов по идентичным для всех налогоплательщиков ставкам.

Обязательность, т.е. принудительность налога, неизбежность его выплаты, самостоятельность субъекта в исчислении и уплате налога.

Социальная справедливость, т.е. установление налоговых ставок и налоговых льгот, оказывающих щадящее воздействие на низкодоходные предприятия и группы населения.

Многочисленные виды налогов можно сгруппировать по определенным признакам.

По способам взимания налоги делятся на две основные группы: прямые и косвенные.

Прямые налоги взимаются непосредственно с владельцев имущества, получателей доходов. Это налог на собственность и индивидуальный подоходный налог.

Косвенные налоги взимаются в сфере реализации или потребления товаров и услуг, т.е. в итоге перекладываются на потребителей продукции.

Они включаются в цены определенных товаров и взимаются с потребителей этих товаров при их продаже. К ним относятся акцизы — надбавки к цене (на вино, табак) и налог с продаж (НДС - налог на добавленную стоимость), а также таможенные пошлины - налоги на импортируемые, экспортируемые и транзитные товары.

По объектам налогообложения различают:

По объектам налогообложения различают:

• налог на доходы (зарплату, ренту, прибыль, дивиденды, гонорары и пр.);

• налог на имущество (землю, дома, предприятия);

• налог на расходы покупателей (уже известные акцизы).

По способу определения размера налога:

• пропорциональные — налоги с неизменной процентной ставкой, которая не зависит от суммы дохода, расхода или стоимости имущества;

• прогрессивные - ставка по мере роста доходов также растет;

• регрессивные — ставка с ростом облагаемых сумм снижается.

Регрессивным налогом в России является, например, налог на добавленную стоимость. С точки зрения фирм, которые его платят, он может быть отнесен к пропорциональным (ставка одинакова с любой суммы НДС). Однако по отношению к доходам граждан, которые являются реальным конечным плательщиком этого налога, он выступает как регрессивный. Малоимущие все деньги тратят на покупку товаров, и поэтому все их доходы проходят через сито НДС. Богатые же граждане часть денег откладывают в сбережения, а значит, эти деньги уходят от обложения НДС. Поэтому получается, что чем богаче граждане, чем больше их сбережения, тем ниже реальная ставка НДС по отношению к общей сумме их заработков.

Регрессивный налог может стимулировать выход из «налоговой тени» высоких доходов и их дальнейший, уже открытый рост.

В Англии в XIX в. ввели налог на хвосты рабочих собак. В ответ люди стали купировать хвосты своим собакам, чтобы уйти от налогов. А потом вообще вывели породу с минимальными хвостиками — бобтейлеров, что в переводе с английского и означает «куцый хвост».

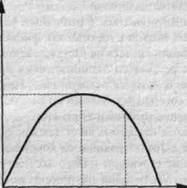

Фискальная (налоговая) деятельность государства должна приводить к сокращению доходов в макроэкономике. Обычно зависимость получаемых государством сумм налогов от ставки налога отражают с помощью кривой Лаффера (рис. 37).

Если ставка налога г = 0, то государство не получает никаких налоговых поступлений. Когда г = 100%, то никто не будет заинтересован работать и зарабатывать какие-то суммы только ради того, чтобы все отдать государству. И в этом слу-

|

R - величина налоговых

поступлений государству

Ro

ro fi r- ставка налога

Рис. 37. Кривая Лаффера

чае государство ничего не получит в виде налога. При всех остальных ставках налога люди будут и получать доход, и платить налог. Существует такая ставка г0, при которой общая сумма налогов, взимаемая государством, достигнет максимума R0. Фискальная политика государства должна учитывать то обстоятельство, что сверх некоторой величины ставки г0 у участников макроэкономики снижаются стимулы производства товаров и услуг, и это приводит к снижению величины R0.

Кривая не дает ответа на вопрос, при какой ставке налогов поступления максимальны, ибо такая ставка налогов различна для разных стран и зависит от многих факторов: размеров и структуры госсектора экономики, типа фискальной политики и др. Американцы, например, считают, что при такой ставке налога, как в Швеции (75%), в США никто бы не стал работать в легальной экономике.

Перечислим теперь функции налогов:

1. Фискальная. Налоги обеспечивают государство необходимыми финансовыми ресурсами.

2. Регулирующая. Снижение или повышение налогов стимулирует или сдерживает развитие определенных сфер экономики.

3. Перераспределительная. Собранные в бюджете налоги идут на финансирование нужных обществу программ. Что касается налоговой системы России, то она еще полностью не адаптировалась к рыночным условиям. Еще сохраняется старый подход к налогам как фискальному инструменту для мобилизации средств на государственные нужды. Функция налогов как регулятора экономических процессов рыночной экономики используется недостаточно. Налоговая система России должна совершенствоваться по следующим направлениям:

3. Перераспределительная. Собранные в бюджете налоги идут на финансирование нужных обществу программ. Что касается налоговой системы России, то она еще полностью не адаптировалась к рыночным условиям. Еще сохраняется старый подход к налогам как фискальному инструменту для мобилизации средств на государственные нужды. Функция налогов как регулятора экономических процессов рыночной экономики используется недостаточно. Налоговая система России должна совершенствоваться по следующим направлениям:

1) уменьшение налогового бремени;

2) сокращение налоговых льгот, так.как индивидуализация налоговых льгот оборачивается коррупцией;

3) изменение структуры налоговых поступлений за счет поэтапного увеличения налогообложения физических лиц {доходов и имущества), а также рентных платежей в при-родоэксплуатирующих отраслях.

Date: 2015-07-01; view: 1264; Нарушение авторских прав