Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Производственная мощность предприятия 1 page

|

|

В целях согласования планируемого объема продукции с производственными возможностями предприятия выполняется расчет и корректирование производственной мощности предприятия.

Под производственной мощностью предприятия понимается максимально возможный за определенный промежуток времени выпуск продукции в номенклатуре и ассортименте, предусматриваемых планом при полном использовании наличного производственного оборудования и площадей с учетом применения прогрессивной технологии, организации производства и труда.

В общем виде производственная мощность оборудования может быть выражена зависимостью

|

для многономенклатурного производства:

где Поб — производительность оборудования в ед. времени, шт./ч;

Fao — действительный фонд времени работы оборудования в планируемом периоде, ч; U — трудоемкость деталей, комплектов, изделий, изготовляемых на

данном оборудовании, нормо-час; т — номенклатура изготовляемых объектов.

Исходными данными для расчета производственной мощности служат номенклатурно-количественные задания по выпуску продукции, прогрессивные плановые нормы трудоемкости, производительности оборудования, состав наличного оборудования, производственных

|

площадей, методические материалы по определению производственной мощности.

Производственная мощность меняется с изменением трудоемкости продукции, улучшением структуры и степени использования основных фондов, совершенствованием организации труда и производства.

Входная мощность — определяется по наличию оборудования и действующим нормам трудоемкости.

Выходная мощность — с учетом плана работ по модернизации оборудования, совершенствованию технологии, расширению парка оборудования и других факторов.

Производственная мощность выражается в тех же единицах, в которых планируется производство продукции.

В расчетах производственной мощности предприятий принимается все производственное оборудование и площади, максимально возможный фонд времени использования оборудования и площадей, прогрессивные нормы производительности оборудования и трудоемкости изделий с учетом применения передовой технологии, совершенствования организации производства и труда.

При однотипном оборудовании мощность по выпуску одного изделия пропорциональна пропускной способности:

|

Производственную мощность определяют для каждого подразделения по ведущему структурному звену: для участка — по ведущей группе оборудования, для цеха — по ведущему участку, для предприятия — по уровню мощности основного ведущего цеха или группы цехов.

Ведущее звено характеризуется следующими признаками:

■ значительной частью стоимости оборудования в общей стоимости всего оборудования;

■ значительной трудоемкостью обработки в данном звене относительно трудоемкости всего технологического процесса;

■ сложностью и ответственностью выполняемых операций с применением специального оборудования;

■ высокой степенью загрузки оборудования (интенсивность работ).

Производственная мощность цехов зависит от мощности основных групп оборудования. В условиях поточно-массового производства мощность отдельного станка или группы рабочих мест определяют по формуле

Производственная мощность цехов зависит от мощности основных групп оборудования. В условиях поточно-массового производства мощность отдельного станка или группы рабочих мест определяют по формуле

В условиях серийного производства аналогичный расчет выполняется относительно трудоемкости типовой детали-представителя £шк:

|

Для цехов (сборочных, формовочных и др.), в которых объем выпуска зависит от наличной производственной площади, производственная мощность выражается в квадратных метро-часах, например для сборочного цеха:

|

|

Оценка степени использования производственной мощности обычно осуществляет по следующим показателям:

■ коэффициент использования производственной мощности;

■ средний коэффициент сменности работы оборудования;

■ средний коэффициент загрузки оборудования. А также по обобщающим показателям:

■ выработка продукции на одну единицу оборудования (станок);

■ выработка продукции на 1 м2 площади;

■ фондоотдача в денежном выражении (рубли);

■ выпуск продукции на 1 руб. основных производственных фондов;

■ годовой выпуск продукции соответствующего наименования;

■ трудоемкость данного вида работ;

■ номенклатура программы производства продукции.

Производственная мощность является важнейшей характеристикой потенциальных возможностей предприятия к выпуску продукции, а показатели ее использования характеризуют степень использования основных средств.

11.2. ПЛАНИРОВАНИЕ ИННОВАЦИЙ

ИЛИ ТЕХНИЧЕСКОГО РАЗВИТИЯ И ОРГАНИЗАЦИИ

ПРОИЗВОДСТВА

В этом разделе планируются мероприятия, направленные на повышение организационно-технического уровня производства, улучшение качества выпускаемой продукции и достижение высокой эффективности производства. Предусмотренные планом мероприятия по совершенствованию техники, технологии, организации производства синтезируются в экономических показателях и прогрессивных технико-экономических нормах и нормативах.

Этот раздел плана комплексный, он состоит из ряда подразделов:

■ проектирование;

■ освоение инновационных и повышение качества видов продукции;

■ научно-исследовательские и опытно-конструкторские работы;

■ освоение инновационной технологии механизации и автоматизации производства;

■ совершенствование управления, планирования и организации производства;

■ научная организация труда;

■ экономия материалов, топлива, энергии;

■ модернизация оборудования, оснастки и инструмента;

■ капитальный ремонт основных средств;

■ использование производственных средств;

■ основные экономические показатели эффективности реальных инвестиций и выпускаемой продукции.

При планировании технического развития и совершенствования организации производства могут развивать крупные задачи, для решения которых разрабатывают комплексные программы, в которых предусматривается координация работ исполнителей по срокам и ресурсам.

Для каждого из включаемых в план мероприятий предварительно разрабатывается календарно-оперативный план (график) выполнения работ, составляется смета затрат и определяется экономический эффект от внедрения. Включаемые в план мероприятия анализируются под углом зрения их влияния на многие показатели:

■ технические (производительность, мощность, скорость, надежность и др.);

■ унификационные;

■ эстетические;

■ технологические (материалоемкость и т.д.);

■ экономические (себестоимость, трудоемкость, капитальные вложения, эксплуатационные затраты).

Прирост годовой прибыли от производства инновационных видов продукции предприятия АП определяется по формуле

|

|

Изменение номенклатуры продукции или ее трудоемкости, вызванное освоением инновационных изделий или повышением качества, приводит к изменению трудоемкости и производительности труда:

|

Планирование освоения инновационной технологии, механизации, автоматизации производства связано с мероприятиями технического характера, которые объединяются в группы:

■ прогрессивная технология;

■ комплексная механизация;

■ автоматизация производства.

Количественное влияние новой технологии, механизации, автоматизации производства на ряд технико-экономических показателей имеет следующую зависимость:

Уменьшение численности рабочих на участках освоения инновационных технических средств оснащения:

т

т

АЯ=Х(Тб,-Т|Ш-)хЛГши./^,

где Ты (Г™;) — трудоемкость единицы продукции до и после внедрения новых технических средств оснащения, норма-час, Nasi — планируемый объем производства i-ro вида продукции, шт., ¥я — действительный фонд времени работы одного рабочего в планируемом году, ч.

| N |

| Nr |

| тбаз |

Рост производительности труда на предприятии за год:

| -1 |

| Ят = |

| *cp6-i>*i ^ |

| ;=1 |

х100%,

Снижение себестоимости продукции под влиянием осваиваемых мероприятий или годовая экономия на издержках производства:

|

Прирост балансовой прибыли от внедрения средств механизации:

|

Изменение капиталовложений, вызванных внедрением инновационных технических средств:

|

Экономия материальных затрат в результате повышения уровня механизации производства:

Планирование мероприятий по научной организации труда охватывает все стадии производства. Мероприятия в плане группируются по следующим основным направлениям:

■ организация рабочих мест;

■ обслуживание рабочих мест;

■ рациональное разделение труда;

■ передовые методы, нормирование и оплата труда;

■ режим и условия труда и отдыха;

■ повышение квалификации.

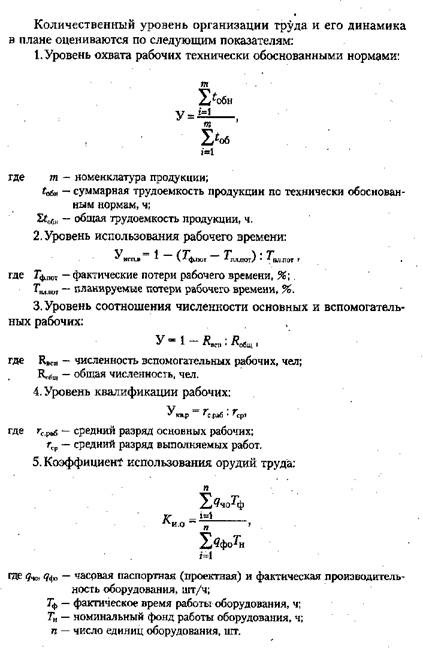

Количественный уровень организации труда и его динамика в плане оцениваются по следующим показателям:

Количественный уровень организации труда и его динамика в плане оцениваются по следующим показателям:

Мероприятия по экономии материалов, топлива, энергии группируются в планах по следующим направлениям:

■ экономия сырья и материалов;

■ замена дефицитных и дорогостоящих материалов;

■ экономия топлива, электрической и других видов энергии.

Действенность этих мероприятий выражается в снижении материалоемкости продукции, снижении себестоимости и росте прибыли за счет экономии материальных ресурсов.

Аналогично разрабатываются мероприятия по модернизации оборудования, ремонтам, улучшению использования производственных фондов, которые после анализа и оценки эффективности включают в план для внедрения.

Завершающим этапом планирования технического развития и совершенствования организации производства является определение обобщающих показателей технико-экономического уровня производства и качества продукции. Эти показатели характеризуют динамику роста качества продукции, объема производства, производительности труда и уровня его механизации, снижения себестоимости продукции и др.

11.3. ПЛАНИРОВАНИЕ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ РЕАЛЬНЫХ ИНВЕСТИЦИЙ

Для определения годового экономического эффекта, составляющих его элементов и других показателей эффективности инновационной техники расчет его ведется на плановые объемы освоения инновационной техники каждого года.

Планируемый прирост прибыли:

Планируемый прирост прибыли:

ДП2 - (Ц2 - С2) В2 - (Ц, - С,) В„

где ДП2 — прирост прибыли в планируемом году, руб.;

Ц2, С2 — оптовая цена и себестоимость производства единицы продукции

в планируемом году, руб.; Ць Ci — оптовая цена и себестоимость производства единицы в году, предшествующем внедрению новой техники, руб; В2, В, — объем производства инновационной продукции в планируемом году и заменяемой продукции в году, предшествующем освоению инновационной техники, шт.

Планируемое снижение себестоимости (прирост прибыли) от внедрения новой технологии, механизации и автоматизации производства, научной организации труда, а также от использования новой продукции у потребителя определяется по формуле

ДС2 - Д(С, - С2)В2, где ДС2 — снижение себестоимости (прирост прибыли) в планируемом году,

руб.;

С2, Ci — себестоимость производства единицы продукции в планируемом году и году, предшествующем освоению инновационной техники, шт; Ej — объем производства в планируемом году, шт.

Планируемое уменьшение численности персонала на участках, где освоена инновационная техника:

ДЧ2 = Ц2В2: Пт1 - Ц2В2: Пт2,

где ' ДЧ2 — условное высвобождение работавших в планируемом году, чел; Ть Т2 — трудоемкость единицы продукции до освоения инновационной техники в планируемом году, ч; ПТ1, Пт2 — производительность труда до освоения инновационной техники в планируемом году, руб./человеко-часов; В2 — объем производства изделий в планируемом году, шт.

Планируемая экономия капитальных вложений:

ДКЭ = (К,В2:В1-К2)В2,

где ДКЭ — планируемая экономия капитальных вложений на расчетный год освоения инновационной техники, руб.; Кь К2 — удельные капитальные вложения в базовую и инновационную

технику, руб.; В„ В2 — годовые объемы продукций (работы), производимые при использовании базовой и инновационной техники, шт.

Планируемое снижение материальных затрат в результате освоения инновационной техники:

М = (М, - М2)В2,

где ДМ — плановое снижение материальных затрат в планируемом году в результате освоения инновационной техники, руб.; М2, М1 — материальные затраты на единицу продукции в планируемом году и году, предшествующему освоения инновационной техники, руб; В2 — объем производства изделия в планируемом году, руб.

Срок окупаемости капитальных вложений, планируемых на освоение инновационной техники, и дополнительных капитальных вложе ний:

Т-К2:П2;Т' = КД0„:ДП2,

где Т, Т' — срок окупаемости планируемых и дополнительных капитальных вложений, год; К2, Кдоп — планируемые и дополнительные капитальные вложения на освоение инновационной техники; П2, ДП2 — планируемая (абсолютная) и дополнительная (по сравнению с базовой техникой) прибыль от освоения годового объема инновационной техники на планируемый год производства, руб.

Суммарный экономический эффект от выпуска и использования новой техники в планируемом году:

Э - 2ДП - Д,2ДК2,

где Э — суммарный экономический эффект от выпуска и использования инновационной техники в планируемом году; £ДП — прирост прибыли (снижения себестоимости) от всех мероприятий по плану новой техники в планируемом году, руб.; 2ДК2 — капитальные вложения на все мероприятия по плану освоения инновационной техники в планируемом году, руб.; Е„ — нормативный коэффициент эффективности.

Плановое влияние инновационной техники на прирост балансовой прибыли:

А2 = [£ДП2:£ДПб2]100%,

где А2 — удельный рост прироста прибыли в планируемом году за счет, новой техники в общем приросте балансовой прибыли планируемого года, %; £ДП2 — прирост прибыли (снижение себестоимости) от всех мероприятий по плану инновационной техники в планируемом году,

руб.; ХДП62 — прирост балансовой прибыли в планируемом году, руб.

Плановое влияние инновационной техники на повышение производительности труда:

Щ

Вч2 = 1 Ш —£—1x100%,

Hi

где В.,2 — прирост производительности труда за счет освоения инновационной техники в планируемом году, %; Ць 4i — объем товарной продукции предприятия (шт.) и среднесписочная численность персонала в году (чел.), предшествующем освоения инновационной техники; £ДЧ2 — планируемое уменьшение численности персонала за счет освоения инновационной техники В планируемом году, чел.

Сравнение различных инвестиционных (инновационных) проектов (или вариантов проекта) и выбор лучшего из них рекомендуется производить с использованием четырех следующих показателей:

1) чистый дисконтированный доход (ЧДД, NPV), или чистая приведенная стоимость;

2)  внутренняя норма доходности (ВНД, IRR), или норма рентабельности (£р);

внутренняя норма доходности (ВНД, IRR), или норма рентабельности (£р);

3) индекс рентабельности инноваций (1р1 РГ);

4) период окупаемости (Г„).

При использовании показателей для сравнения различных проектов (вариантов проекта) они должны быть приведены к сопоставимому виду.

Чистый дисконтированный доход, или чистая приведенная стоимость, определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами. Если в течение расчетного периода не происходит инфляционного изменения цен или расчет производится в базовых ценах, то величина ЧДД для постоянной нормы дисконта вычисляется по формуле

э„=чдд-£(*-з,)—!-,-,

где ■ Rt — результаты, достигаемые на t-м шаге расчета, руб.;

3f — затраты, осуществляемые на том же шаге, руб.;

Т — горизонт расчета, год, квартал, месяц; (1 + Еу = а, — коэффициент дисконтирования (дисконтный множитель).

Если ЧДД проекта положителен, то проект является эффективным (при определенной норме дисконта), и может рассматриваться вопрос о его принятии. Чем больше ЧДД, тем эффективнее проект. Если инновационный проект будет осуществлен на отрицательном ЧДД, инвестор понесет убытки, т.е. проект неэффективен.

На практике часто пользуются модифицированной формулой для определения ЧДД. Для этого из состава затрат 3 исключают капита-ловложения и обозначают их через Kt — капитальные вложения на t-м шаге. Полученное выражение представляет собой сумму дисконтированных капиталовложений

На практике часто пользуются модифицированной формулой для определения ЧДД. Для этого из состава затрат 3 исключают капита-ловложения и обозначают их через Kt — капитальные вложения на t-м шаге. Полученное выражение представляет собой сумму дисконтированных капиталовложений

К",?оК,(Г^-.

При этом в формулу для К убыток входит со знаком «плюс», а доход — со знаком «минус».

Тогда формула для ЧДД выражает разницу между суммой приведенных эффектов и приведенной к тому же моменту времени величиной капиталовложений (К) и записывается в следующем виде:

чДД=£№-з,)-^-г-к,

чДД=£№-з,)-^-г-к,

f=o (1+£)

где 3i— затраты на t-м шаге, при условии, что в них не входят капиталовложения.

Чистый дисконтированный доход называют также интегральным эффектом, чистой современной стоимостью или чистым приведенным эффектом.

Внутренняя норма доходности, или норма рентабельности, характеризует чистый дисконтированный доход, уровень доходности конкретного инновационного решения, выражаемый дисконтной ставкой, по которой будущая стоимость денежного потока от инноваций приводится к настоящей стоимости инвестиционных средств. Показатель нормы рентабельности, или внутренней нормы доходности, имеет и другие названия: внутренняя норма прибыли, норма возврата инвестиций.

Внутренняя норма доходности определяется аналитически как такое торговое значение рентабельности, которое обеспечивает равенство нулю интегрального эффекта, рассчитанного за экономический срок жизни проекта.

ными словами, Ер (ВНД, IRR) является решением уравнения

|

Полученную расчетную величину /JR7? (£р) сравнивают с требуемой инвестором нормой рентабельности. Вопрос о принятии инновационного решения может рассматриваться, если значение IRR (Ер) не меньше требуемой инвестором величины.

Если инновационный проект полностью финансируется за счет ссуды банка, то значение IRR (Ер) указывает верхнюю границу доступного уровня банковской процентной ставки, превышение которого делает данный проект экономически неэффективным.

В случае когда имеет место финансирование из других источников, нижняя граница значения IRR (Ер) соответствует цене авансируемого капитала (WACC, %), которая может быть рассчитана как средняя арифметическая взвешенная величина плат за пользование авансируемым капиталом.

Если IRR > WACC, то инновационный проект может быть принят к реализации.

Если IRR < WACC, то проект необходимо пересмотреть или отвергнуть.

Если сравнение альтернативных (взаимоисключающих) инвестиционных проектов (вариантов проекта) по ЧДД и ВНД приводит к противоположным результатам, предпочтение следует отдать ЧДД.

В ситуациях, когда жестко сверстан бюджет, рекомендуется проводить ранжирование всех имеющихся вариантов инноваций в порядке убывающей рентабельности. В качестве показателя рентабельности можно использовать индекс рентабельности инноваций. Он имеет и другие названия: индекс доходности, индекс прибыльности.

Индекс рентабельности представляет собой отношение приведенных доходов к приведенным на эту же дату инновационным расходам. Расчет индекса рентабельности ведется по следующим формулам:

|

В числителе этого выражения — величина доходов, приведенных к моменту начала реализации инноваций, а в знаменателе — величина инвестиций в инновации, дисконтированных к моменту начала процесса инвестирования.

Индекс рентабельности тесно связан с чистым дисконтированным доходом. Если ЧДД положителен, то индекс рентабельности 1р > 1, и наоборот. При 1р > 1 инновационный проект считается экономически эффективным. В противном случае (1Р < 1) — неэффективным. В условиях жесткого дефицита средств предпочтение должно отдаваться тем инновационным решениям, для которых наиболее высок индекс рентабельности.

Период окупаемости является одним из наиболее распространенных показателей оценки эффективности инвестиций. В отличие от используемого в отечественной практике показателя «срок окупаемости капитальных вложений» он также базируется не на прибыли, а на денежном потоке с приведением инвестируемых средств в инновации и суммы денежного потока к настоящей стоимости.

Инвестирование в условиях рынка сопряжено со значительным риском, и этот риск тем больше, чем длиннее срок окупаемости вложений. Слишком существенно за это время могут измениться и конъюнктура рынка, и цены. Этот подход неизменно актуален и для отраслей, в которых наиболее высоки темпы научно-технологического прогресса и где появление новых технологий или изделий может быстро обесценить прежние инвестиции.

Ориентация на показатель «период окупаемости» часто выбирается в тех случаях, когда нет уверенности, что инновационное мероприятие будет реализовано, и поэтому владелец средств не рискует доверить инвестиции на длительный срок.

Формула для расчета периода окупаемости имеет следующий вид:

|

К методам оценки инвестиционных проектов относятся:

■ метод дисконтирования;

■ метод отбора инновационных проектов с помощью перечня критериев;

■ метод формализованного описания неопределенности.

Метод дисконтирования основан на том, что любая сумма, кото

рая будет получена в будущем, в настоящее время обладает меньшей

ценностью. С помощью дисконтирования в финансовых вычислениях учитывается фактор времени. Идея дисконтирования состоит в том, что для фирмы предпочтительнее получить деньги сегодня, а не завтра, поскольку будучи инвестированы в инновации, они завтра уже принесут определенный дополнительный доход. Кроме того, откладывать получение денег на будущее рискованно: при неблагоприятных обстоятельствах они принесут меньший доход, чем ожидалось, или совсем не поступят.

Разность между будущей стоимостью и текущей стоимостью называется дисконтом.

Коэффициент дисконтирования рассчитывают по формуле сложных процентов:

При положительной величине нормы процента на капитал г коэффициент дисконтирования всегда меньше единицы (в противном случае деньги сегодня стоили бы меньше, чем деньги завтра).

Величина процентной ставки, по которой производится дисконтирование, и современная величина находятся в обратной зависимости: чем выше процентная ставка, тем меньше современная величина при прочих равных условиях.

Таким образом, метод начисления по сложным процентам заключается в том, что в первом периоде начисление производится на первоначальную сумму кредита, затем она суммируется с начисленными процентами и в каждом последующем периоде проценты начисляются на уже наращенную сумму. Таким образом база для начисления процентов постоянно меняется. Иногда этот метод называют «процент на процент».

• Суть метода отбора инвестиционных проектов с помощью перечня критериев заключается в следующем: рассматривается соответствие проекта каждому из установленных критериев и по каждому крите-

рию дается оценка проекту. Метод позволяет увидеть все достоинства и недостатки проекта и гарантирует, что ни один из критериев, которые необходимо принять во внимание, не будет забыт, даже если возникнут трудности с первоначальной оценкой.

Date: 2016-08-29; view: 465; Нарушение авторских прав