Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Сущность стратегического управленческого учета

|

|

При основании той или иной компании ее владельцы в большинстве случаев исходят из стратегических, долгосрочных установок, а не из сиюминутных соображений, что дает основание применять учетные оценки в прогнозно-аналитической работе.

В связи с этим существенное внимание в настоящее время уделяется стратегическому управленческому учету, возникшему относительно недавно, но уже сформировавшемуся в достаточно обширное направление научной и практической деятельности.

В нашей стране стратегический управленческий учет находится в стадии зарождения, вследствие чего отечественные публикации и исследования в этой области немногочисленны.

В целом стратегический управленческий учет может быть охарактеризован как направление управленческого учета, в рамках которого формируется информационное обеспечение принятия стратегических управленческих решений.

В рамках стратегического управленческого учета выполняется тщательный анализ внешней бизнес-среды (конкурентов, поставщиков, потребителей, внешних экономических условий, действий правительства), где организация осуществляет свою деятельность, в ходе которой должны быть учтены стратегическая позиция организации на рынке, дифференциация ее продукции, а также должна быть построена полная цепочка ценностей данной организации.

Концентрация на внешних факторах, оказывающих влияние на хозяйственную деятельность организации, - основной элемент, который отличает стратегический управленческий учет от традиционного.

В качестве особенностей стратегического управленческого учета выделяется:

выполнение анализа внутренних факторов и процессов;

осуществление анализа внешних факторов и процессов;

проведение анализа нефинансовых факторов;

утверждение, что объем произведенной продукции не является наиболее существенным фактором, объясняющим поведение затрат;

существование своей системы анализа для каждого фактора;

утверждение, что не все определяющие факторы затрат являются одинаково важными в любой момент времени, но некоторые важны в каждом конкретном случае;

адаптированность к реальным деловым потребностям организации, вследствие чего играет одну из ключевых ролей в ее деятельности.

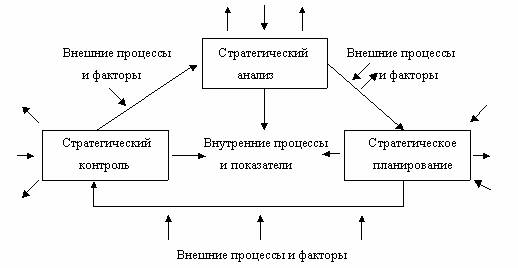

Процесс стратегического управленческого учета включает в себя не только собственно учет, но и три следующих элемента (рис. 1):

стратегический анализ;

стратегическое планирование;

стратегический контроль.

Рисунок 1 - Процесс стратегического управленческого учета

При этом на практике достаточно тяжело отделить один элемент стратегического управленческого учета от другого.

Стратегический анализ направлен на определение состояния хозяйственной деятельности (бизнеса) организации в конкретный момент времени. Помимо этого в ходе выполнения стратегического анализа дается оценка ясности и реалистичности ее стратегических целей.

Поскольку стратегия развития, как правило, достаточно тесно связана с внешними условиями, в которых организация осуществляет свою хозяйственную деятельность, то стратегический анализ прежде всего призван исследовать внешние условия как факторы, оказывающие влияние на долгосрочные (стратегические) цели организации, особо не концентрируясь только на так называемых традиционных задачах экономического управленческого анализа.

Второй важный элемент стратегического управленческого учета - стратегическое планирование. В ходе его осуществления разрабатываются планы долгосрочного характера, которые, в свою очередь, предназначены для достижения долгосрочных, т.е. стратегических, целей организации. Стратегическое планирование также известно как корпоративное планирование или долгосрочное планирование.

Результатом стратегического планирования является стратегия развития (бизнес-стратегия, корпоративная стратегия) организации - долгосрочная программа действий организации (на 5 лет и более) в сфере бизнеса, которая может быть разбита на следующие составляющие:

подстратегии (производственная, маркетинговая, финансовая, кадровая);

отдельные (конкурентные) стратегии (для каждого подразделения предприятия, которые могут конкурировать на различных рынках и выпускать различные виды продукции).

Третий важнейший элемент стратегического управленческого учета - это стратегический контроль. Его роль состоит в отслеживании и контроле за достижением поставленных стратегических целей и обеспечении возврата к стадии принятия решений. Такие возвраты необходимы для того, чтобы скорректировать решения и вернуться на путь, который необходимо пройти для достижения целей, или для того, чтобы изменить цели (или скорректировать их) в случае необходимости (в частности, если изменить внешние и внутренние условия хозяйственной деятельности организации).

Date: 2016-07-25; view: 414; Нарушение авторских прав