Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Анализ деловой активности

|

|

Термин «деловая активность» используется для анализа текущей производственной и коммерческой деятельности предприятия.

Деловая активность в финансовом аспекте характеризуется скоростью оборота средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов –показателей оборачиваемости, очень важных для предприятия. Ускорение

оборота на той или иной стадии кругооборота средств влечет за собой ускорение оборота и на других стадиях. Финансовое положение предприятия, его платежеспособность зависят от того, на сколько быстро средства, вложенные в активы, превращаются в реальные деньги. На длительность нахождения средств в обороте оказывают влияние внешние (отраслевая принадлежность организации, масштаб деятельности, система налогообложения, уровень процентных ставок по заемным средствам кредитных организаций) и внутренние (эффективность стратегии управления актива-ми, ценовая политика организации) факторы.

Основные финансовые коэффициенты, отражающие деловую активность предприятия, представлены в табл.8. Информация о величине вы-ручки от продаж представлена в бухгалтерской форме № 2 «Отчет о при-былях и убытках». Среднегодовая величина показателей для расчета показателей деловой активности определяется по балансу по формуле средней арифметической:

(Данные на начало периода + Данные на конец периода)/2. (3)

Срок оборота показателя в днях рассчитывается по формуле:

Sобор. = 360/Rобор. (расчетный период год), (4)

где Sобор. –срок оборота показателя в днях;

Rобор.– срок оборота показателя в оборотах.

Таблица 9

Показатели деловой активности

| № п/п | Показатель | Среднегодовая величина, тыс.руб. | Расчет Rобор, в оборотах | Rобор,в оборотах | Sобор,в днях | |||||||||

| Оборачиваемость активов (А) (ресурсоотдача) | 90 912 | Выручка/А среднегод | 3,3 | 1,4 | 1,8 | 2,1 | ||||||||

| Оборачиваемость оборотных (мобильных) активов (ОА) | Выручка/ОА реднегод | 1,8 | 0,7 | 0,9 | 1,1 | |||||||||

| Оборачиваемость основных средств (ОС) (фонтоотдача) | 668,5 | Выручка ОС/среднегод | 50,9 | 99,8 | 228,6 | 201,6 | ||||||||

| Оборачиваемость собственного капитала (СК) | 285,5 | -688 | -1104,5 | Выручка/СК среднегод | 181,1 | 436,1 | -320,9 | -122,0 | -1 | -3 | ||||

| Оборачиваемость запасов (З) | С/С/З среднегод | 5,9 | 9,7 | 3,1 | 8,0 | |||||||||

| Оборачиваемость денежных средств (ДС) | 5663,5 | 3895,5 | Выручка/ДС среднегод | 13,4 | 8,5 | 12,3 | 34,6 | |||||||

| Оборачиваемость дебиторской задолженности (ДЗ) | 577,5 | Выручка/ДЗ среднегод | 131,1 | 553,3 | 8832,0 | 2695,9 | ||||||||

| Оборачиваемость кредиторской задолженности (КЗ) | 2604,5 | Выручка/КЗ среднегод | 29,1 | 10,8 | 6,3 | 3,0 |

Построим графики показателей деловой активности, чтобы увидеть тенденцию изменения показателей оборачиваемости.

Рис. 14. Показатели оборачиваемости основных средств, собственного капитала, денежных средств, в оборотах

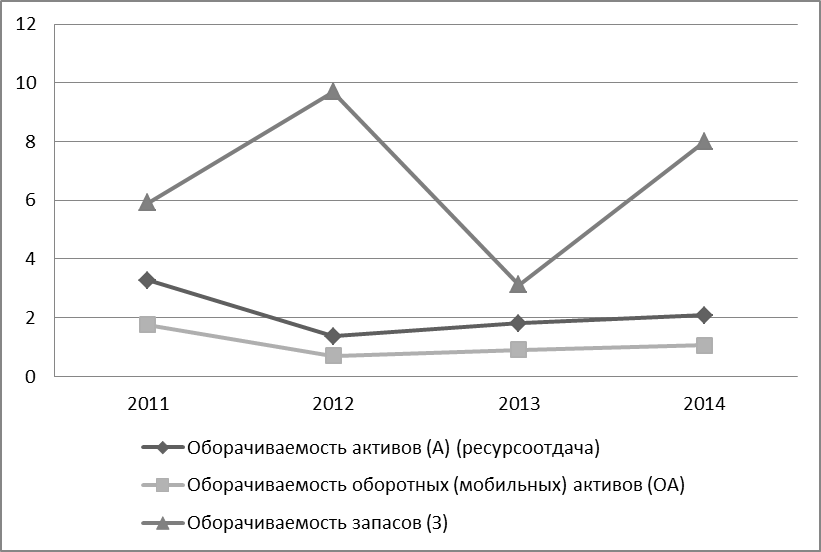

Оборачиваемость запасов характеризует подвижность средств, которые предприятие вкладывает в создание запасов: чем быстрее денежные средства, вложенные в запасы, возвращаются на предприятие в форме выручки от реализации готовой продукции, тем выше деловая активность организации. Показатель оборачиваемости запасов имеет рост с 2013 по 2014 года, что свидетельствует о повышении деловой активности предприятия.

Оборачиваемость активов характеризует эффективность использования компанией всех имеющихся ресурсов, независимо от источников их образования, то есть показывает, сколько раз за год совершается полный цикл производства и обращения, приносящий прибыль компании, или сколько денежных единиц реализованной продукции принесла каждая единица активов. Показатель оборачиваемости активов имеет рост с 2012 по 2014 гг., это свидетельствует о том, что предприятие повышает эффективность использования активов по предприятию.

Оборачиваемость оборотных активов показывает, сколько раз за анализируемый период организация использовала имеющийся остаток оборотных средств. Чем выше показатели оборачиваемости, тем быстрее оборотные средства превращаются в денежные средства, которыми предприятия расплачивается по своим обязательствам. Показатель оборачиваемости оборотных активов имеет рост с 2012 по 2014 года.

Рис.15. Показатели оборачиваемости активов, оборотных активов и запасов, в оборотах

Оборачиваемость денежных средств показывает сколько раз за период, денежные средства, находящиеся на счетах и в кассе организации совершили оборотов. С помощью этого показателя оценивают деловую активность компании в использовании денежных средств. Показатель оборачиваемости денежных средств растет с 2012 по 2014 год, что говорит о рациональной работе организации, не допускающего замедления использования высоколиквидных активов, основное назначение которых – обслуживание производственно-хозяйственного оборота предприятия.

Оборачиваемость собственных средств позволяет оценить, насколько эффективно предприятие использует свои средства в процессе хозяйственной деятельности. Показатель оборачиваемости собственных средств имеет небольшой рост по сравнению с 2013 годом, то есть основные средства начали использоваться более эффективно. Чем выше показатель, тем ниже издержки периода.

Оборачиваемость собственного капитала показывает скорость использования собственного капитала и отражает эффективность управления ресурсами предприятия. Показатель снижается с 2012 по 2014 год, что говорит о бездействии в части собственных средств, то есть собственные средства изымаются от оборота.

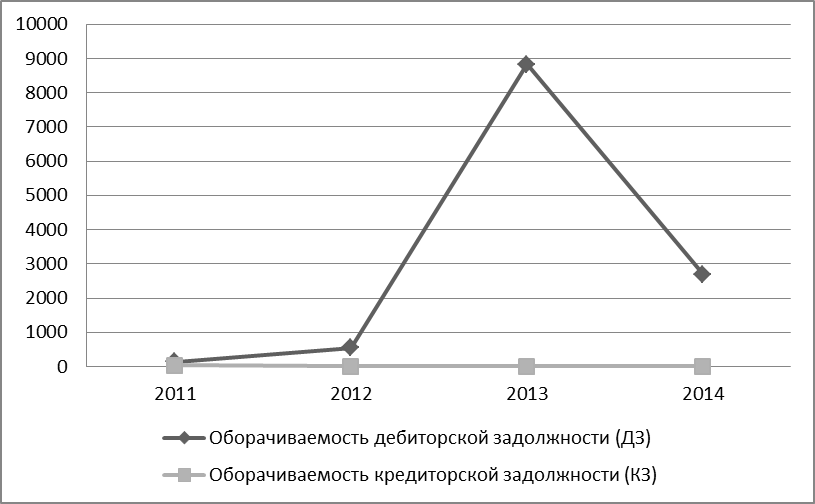

Рис. 16. Показатели оборачиваемости ДЗ и КЗ, в оборотах

Оборачиваемость дебиторской и кредиторской задолженности характеризует деловую активность предприятия, эффективность политики управления расчетами, выявляет причины роста или снижения сумм задолженности и уровня платежеспособности организации. Показатель кредиторской задолженности снижается с 2011 по 2014 год, что означает рост коммерческого кредита, предоставляемого организации. Показатель дебиторской задолженности так же снижается с 2013 по 2014 года, что свидетельствует о расширении коммерческого кредитования покупателей, либо о проблемах с погашением покупателями их задолженности.

Теперь рассмотрим изменение показателей оборачиваемости в днях во времени.

Оборачиваемость денежных средств (рис. 19) показывает количество дней необходимых для совершения одного полного цикла. Снижение цикла оборота с 2012 по 2014 года говорит об увеличении эффективности использования высоколиквидных активов предприятия.

Оборачиваемость собственного капитала отражает активность использования собственного капитала. Этот показатель падает с 2011 по 2014 год.

Рост оборачиваемости основных средств с 2013 по 2014 год в днях, свидетельствует о понижении интенсивности использования оборудования.

Рис.17. Показатели оборачиваемости активов, оборотных активов, запасов, в днях

Оборачиваемость оборотных активов в днях (рис. 18) показывает за сколько дней предприятие получает выручку равную средней величине оборотных средств.

Оборачиваемость активов в днях – это период поступления выручки, равная стоимости имеющихся ресурсов. Этот показатель снижается с 2012 по 2014 год, то есть период оборачиваемости активов снижается, что означает повышение эффективности использования активов.

Рис. 18. Показатели оборачиваемости основных средств, собственного капитала, денежных средств, в днях

Оборачиваемость запасов в днях показывает за сколько в среднем дней оборачиваются запасы в анализируемом периоде. Этот показатель снижается с 2013 по 2014 год. Снижение оборачиваемости запасов в днях является положительной динамикой для предприятия в условиях кризиса.

Рис. 19. Показатели оборачиваемости ДЗ и КЗ, в днях

Оборачиваемость кредиторской задолженности в днях выражает число дней, в течение которых компания оплачивает свои доли поставщикам. Этот показатель растет с 2010 по 2014 года, то есть компания не может быстро рассчитываться со своими поставщиками.

Оборачиваемость дебиторской задолженности показывает среднее число дней, необходимое для возврата денежных средств. Показатель растет с 2013 по 2014 год, то есть дебиторы не возвращают денежные средства быстро.

Date: 2016-07-25; view: 653; Нарушение авторских прав