Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Метод оценки сверху вниз.

|

|

Кафедра Оценочной деятельности

Мирзоян Н.В.

Управление стоимостью проекта

Москва, 2007

Содержание

Введение

Глава 1. Определение основных терминов дисциплины «Управление стоимостью проекта»

Определение сущности проекта, классификация проектов

Управление стоимостью как составная часть управления проектом

Глава 2. Управление стоимостью проекта на основе затрат

Основы управления стоимостью проекта на основе затрат

Бюджетирование проекта

Методы контроля стоимости проекта на основе затрат

Организация управления стоимости на основе затрат

Управление стоимостью портфеля проектов на основе затрат

Глава 3. Применение концепции управления стоимости компании в управлении проектом

Основы концепции управления стоимости

Оценка инвестиционной стоимости проекта

Использование показателей эффективности проекта в управлении стоимостью проекта

Использование показателей EVA и MVA в управлении стоимостью проекта

Использование метода реальных опционов в управлении стоимостью проекта

Заключение

Приложение 1

Приложение 2

Приложение 3

Приложение 4

Список использованной литературы

Введение

В настоящее время термин "проект" рассматривается как некая задача с заранее определенными исходными данными и имеющая конкретные цели, подтвержденные имеющимися у собственника ресурсами. Отсюда сущность управления проекта — обеспечить корректное выполнение поставленных целей с минимальными издержками, не превышая уровень имеющихся ресурсов, и надлежащим уровнем качества готовой продукции. Широкое определение проекта дает возможность широкому применению методик управления проектами не только в области инвестиционного проектирования, но и оценке бизнеса, инвестиционной привлекательности бизнеса.

Среди последних экономических тенденций выделяется концепция управления, основанного на стоимости VBM (Value Based Management), которая находит применение в различных областях.

В то же время в управлении проектов термин «управление стоимостью» фигурирует в рамках управления проектом изначально, как перевод Project Cost Management (дословно «управление затратами проекта»).

В настоящем учебном пособие рассмотрено управление стоимостью проекта, основанное на управлении затратами, и управление инвестиционной стоимостью проекта, рассмотрена подробно методика расчета инвестиционной стоимости проекта, а также изложены теоретические и практические основы использования модели реальных опционов, показателей эффективности проекта, экономической добавленной стоимости и рыночной добавленной стоимости в управлении стоимостью проекта.

В приложениях приведены должностная инструкция менеджера по управлению стоимостью проекта, анализ профессиональных организаций менеджеров по управлению проектами и практические примеры проектов с подробным описанием и расчетами.

Глава 1. Определение основных терминов дисциплины «Управление стоимостью проекта»

1.1. Определение сущности проекта, классификация проектов

Проект – это ограниченное по времени, целенаправленное изменение отдельной системы с установленными требованиями к качеству результатов, возможными рамками расхода средств и специфической организацией. [26]

Проект – это одноразовая совокупность действий и задач, обладающих такими отличительными признаками, как четкие цели, внутренние и внешние взаимосвязи операций, задач и ресурсов, определенные сроки начала и конца проекта, ограниченные ресурсы и т.п.

Проект – это замысел, идея, образ объекта в виде его описания, расчетов, схем, изображений, раскрывающих сущность замысла и иллюстрирующих возможность его практической реализации. С другой стороны, в экономическом смысле проект – это программа действий, мер по практическому осуществлению конкретного, предметного социально-экономического замысла.

При этом в термин «проект» вкладывается двойной смысл. Проект, понимаемый в узком смысле слова, есть просто проектная документация, т.е. совокупность технической, экономической, организационной документации, необходимой для осуществления проектного замысла, идеи проекта. В этом смысле проект – это результат разработки проектной документации, т.е. полный комплект проектных документов, включая чертежи, расчеты, обоснования, планы проведения работ по реализации проекта.

Проект, понимаемый в широком смысле слова, включает всю совокупность документов, мер, действий по претворению проектного замысла в жизнь, вплоть до полного завершения, достижения конечного результата.

Сущностные черты проектов:

1. Цель проекта;

2. Сроки выполнения проекта;

3. Ограниченные ресурсы;

4. Специфичность организации и координации проекта;

1. Цель проекта.

Цель как сущностная черта понятия «проект» характеризует его с точки зрения результатов, которые должны быть получены по окончании проекта. Цель проекта – это желаемый результат деятельности, достигаемый в пределах установленного интервала времени [26].

Цель проекта в значительной степени определяет механизм его осуществления, а также проводимые в его рамках мероприятия. Данные механизмы должны быть оптимально настроены на достижение требуемого результата с учетом имеющихся ресурсов и воздействий макро- и микросреды. В противном случае проект не будет эффективным вследствие дополнительных потерь времени и средств. Таким образом, автор считает, что цель проекта является одной из его существенных характеристик и важным классификационным критерием.

2. Сроки выполнения проекта.

Проект по своей сути является конечным процессом, имеющим четко определенные исходные параметры (ресурсы, начальное состояние объекта) и конечные цели. Он не может характеризоваться такими параметрами, как длительность производственного цикла, срок оборачиваемости и т.п., свойственными потенциально бесконечным циклическим процессам. По мнению автора, временной характеристикой проекта является срок его выполнения.

Под сроком выполнения проекта автор понимает временной интервал, предусмотренный условиями и параметрами проекта, необходимый для достижения всех поставленных целей с учетом заложенной в проект степени риска.

Приведенное выше определение характеризует нормативный срок проекта, рассматриваемый автором как срок, определенный проектной документацией. В отличие от нормативного, выделяют фактический срок выполнения проекта – период времени, в действительности затраченный на его осуществление.

Срок реализации проекта является одной из наиболее значимых его характеристик и важным критерием классификации. Это подтверждается, в частности тем, что одним из важнейших показателей, оцениваемых Минэкономразвития РФ при конкурсном отборе инвестиционных проектов является срок их окупаемости.

3. Ограниченные ресурсы.

Ресурсы проекта представляют собой совокупность финансовых и материальных средств, организационных, кадровых, технологических, технических и иных возможностей, необходимых для осуществления данного проекта. Выделяют ресурсы проекта как его сущностную черту.

Ресурсная база проекта (в отличие от целей) подвержена влиянию неопределенности. В этом смысле целесообразно говорить лишь о некотором наборе возможных состояний ресурсной базы в целом и ее отдельных элементов, каждый из которых имеет свою вероятность реализации. Это определяет необходимость разработки многовариантных проектов, предусматривающих допустимость корректирующих воздействий.

Из сказанного следует, что проект не является статичным явлением, раз и навсегда определенным и обусловленным ресурсной базой. Вместе с тем, хотя изменения ресурсной базы и провоцируют корректирующие воздействия, сущность проекта остается неизменной. Исключение могут составлять те случаи, когда глубина изменений ресурсной базы делает принципиально невозможным дальнейшее осуществление проекта без значительной корректировки его ключевых параметров.

4. Специфичность организации и координации проекта.

Координация проекта подразумевает согласование и соподчинение ресурсов, целей и действий, осуществляемых в рамках проекта. Организация и координация проекта имеют своей целью обеспечение выполнения поставленных задач и использования имеющихся ограниченных ресурсов в предусмотренные сроки наиболее рациональным и эффективным способом.

Проект не является разрозненной совокупностью различных составляющих (целей, ресурсов, мероприятий и т.п.). В зависимости от выбранного способа организации проект может характеризоваться различными свойствами, в том числе существенными. Так, например, неэффективная последовательность осуществляемых мероприятий может привести к увеличению срока выполнения проекта, т.е. к изменению одной из важнейших его характеристик.

Кроме того, организация и координация представляют собой, по сути, отражение методологии осуществления проекта, т.е. являются сущностной чертой понятия «проект».

Стоимость проекта не является выделенной сущностной чертой проекта, однако является обобщающей характеристикой, построенной на основе данных о ресурсной базе проекта и денежных потоках проекта.

Для классификации проектов используют следующие классификационные признаки:

1. Масштабность проекта;

2. Длительность проекта;

3. Состав и структура проекта и его предметной области;

4. Сфера деятельности, в которой осуществляется проект;

5. Направленность проекта;

6. Характер предметной области проекта;

7. Сложность проекта.

В обобщенном виде предложенная выше классификация проектов по всем рассмотренным критериям проиллюстрирована рисунком 1.1.

Рис. 1.1. Классификация проектов

По масштабности, т.е. по размерам самого проекта, количеству участников и степени влияния проекта на окружающий мир автор выделяет следующие проекты:

· Мелкие;

· Средние;

· Крупные;

· Очень крупные.

Учитывая важность анализа проектов с точки зрения влияния результатов их реализации на внешние или внутренние рынки (финансовые, материальных продуктов и услуг, труда), а также на экологическую и социальную обстановку, автор считает необходимым представить классификацию по критерию масштабности следующим образом:

· Глобальные проекты;

· Крупномасштабные проекты;

· Региональные и проекты городского или отраслевого масштаба;

· Локальные проекты.

Глобальными являются проекты, реализация которых существенно влияет на экономическую, социальную и экологическую ситуацию на Земле.

Крупномасштабные проекты – это те, реализация которых существенно влияет на экономическую, социальную и экологическую ситуацию в стране и не оказывает существенного влияния на ситуацию в других странах.

Региональными и проектами городского или отраслевого масштаба являются те из них, реализация которых существенно влияет на экономическую, социальную и экологическую ситуацию в определенном регионе, городе, отрасли и не оказывает существенного влияния на ситуацию в других регионах, городах, отраслях.

Реализация локальных проектов не оказывает существенного влияния на экономическую, социальную и экологическую ситуацию в регионах или городах, на уровень и структуру цен на товарных и иных рынках.

Необходимо отметить, что приведенные выше классификации проектов по критерию масштабности отражают различные аспекты данного понятия и являются взаимодополняющими.

По длительности, т.е. продолжительности периода осуществления проекты подразделяются на:

· Краткосрочные (от 1 до 3 лет);

· Среднесрочные (3-5 лет);

· Долгосрочные (более 5 лет).

По составу и структуре проекта и его предметной области выделяют:

· Монопроект – отдельный проект различного типа, вида и масштаба;

· Мультипроект – комплексный проект или программа, состоящая из ряда монопроектов и требующая применения особого управления;

· Мегапроект – целевые программы развития регионов, отраслей и других образований, включающие в свой состав ряд моно- и мультипроектов.

По сферам деятельности, в которых осуществляется проект, различают социальные, экономические, организационные, технические и смешанные проекты.

Смешанными являются сложные проекты, включающие подпроекты и элементы различных типов проектов. Примером смешанных проектов могут служить технико-экономические проекты, которые в зависимости от их направленности (генеральной цели) разделяют на 3 группы:

· Проекты технологического и материально-технического обновления производства, замены основных средств, модернизации оборудования в целях повышения качества производимой продукции и роста эффективности производства;

· Проекты увеличения объемов производства и номенклатуры производимой продукции данного вида с целью более полного удовлетворения запросов, расширения рынков сбыта, повышения дохода;

· Проекты освоения производства новых видов продукции, товаров, услуг для проникновения на рынок, создания новых сегментов рынка, получения доходов, прибыли, удовлетворения изменившихся потребностей.

По степени сложности выделяют простые, сложные и сверхсложные проекты.

Критериями сложности проекта могут быть такие показатели, как трудоемкость, многообразие внутренних взаимосвязей и т.п.

По характеру предметной области выделяют:

· Учебно-образовательные проекты;

· Проекты исследования и развития;

· Инновационные проекты;

· Инвестиционные проекты;

· Комбинированные проекты.

К инновационным относятся любые типы проектов, главной целью которых является разработка и применение инноваций: новых технологий, ноу-хау и других нововведений, обеспечивающих развитие различных систем: технических, экономических, производственных, социальных и др.

Комбинированные проекты представляют собой сочетание (комбинацию) различных видов проектов.

Особое значение имеют инвестиционные проекты.

В самом общем смысле инвестиционным проектом называется план вложения капитала в целях получения прибыли. При этом важным отличительным признаком, выделяющим инвестиционные проекты среди прочих их видов, является необходимость относительно крупных вложений в проект.

Высокий уровень затрат, характерный для инвестиционных проектов, определяет важность их всестороннего анализа. В этой связи автор считает необходимым выделить следующие основные критерии классификации собственно инвестиционных проектов (в дополнение к общим критериям классификации проектов, рассмотренным выше):

1. Инвестиционные цели;

2. Направление проектирования;

3. Сфера применения;

4. Отрасль, в которой реализуется инвестиционный проект;

5. Потребители;

6. Расположенность к риску;

7. Тип развития предприятия;

8. Объект инвестирования.

С учетом того, что понятие «проект», помимо прочего, охватывает совокупность определенной документации, отдельно следует выделить классификацию инвестиционных проектов по критерию необходимости составления бизнес-плана (см. рис. 1.2.).

Рис. 1.2. Классификация инвестиционных проектов с точки зрения необходимости составления бизнес-плана

Необходимо отметить, что приведенная классификация инвестиционных проектов с точки зрения необходимости составления бизнес-плана достаточно условна. Так, к примеру, некоторые проекты по улучшению условий труда и быта работающих могут сопровождаться составлением бизнес-плана, в то время как ряд проектов, относимых к высокорискованным, зачастую реализуется без его составления (при сверхмалых масштабах проекта). Тем не менее, в большинстве случаев указанная классификация соблюдается.

Развернутая классификация инвестиционных проектов представлена на рисунке 1.3.

Рис. 1.3. Классификация инвестиционных проектов

Любой проект проходит в своем развитии определенные стадии (фазы), временной интервал между моментом начала и окончания проекта называется жизненным циклом проекта.

Жизненный цикл проекта состоит из трех фаз:

1. предынвестиционная,

2. инвестиционная,

3. эксплуатационная.

Рис.1.4. Фазы жизненного цикла проекта

Предынвестиционная фаза, непосредственно предшествующая основному объему инвестиций, во многих случаях не может быть определена достаточно точно. На этом этапе проводится ряд исследований и ведется подготовка к началу осуществления проекта, готовится его технико-экономическое обоснование, проводятся маркетинговые исследования, осуществляется выбор поставщиков сырья и оборудования, ведутся переговоры с потенциальными инвесторами и участниками проекта.

Как правило, в конце предынвестиционной фазы должен быть получен развернутый бизнес-план инвестиционного проекта. Все вышеперечисленные действия, разумеется, требуют не только времени, но и затрат. В общем случае результаты предынвестиционных исследований должны дать исчерпывающую характеристику инвестиционного проекта.

Инвестиционная стадия – временной промежуток, когда начинают предприниматься действия, требующие гораздо больших затрат и носящие уже необратимый характер (закупка оборудования или строительство). С другой стороны, проект еще не в состоянии обеспечить свое развитие за счет собственных средств.

Эксплуатационная фаза – период времени с момента начала реализации продукции или оказания услуг, характеризующийся соответствующими поступлениями и текущими издержками.

Общим критерием продолжительности срока жизни проекта или периода использования инвестиций является существенность вызываемых ими денежных доходов с точки зрения инвестора. Так, при проведении банковской экспертизы на предмет предоставления кредита, срок жизни проекта будет совпадать со сроком погашения задолженности, и дальнейшая судьба инвестиций ссудодателя уже не будет интересовать.

Как правило, устанавливаемые сроки примерно соответствуют сложившимся в данном секторе экономики периодам окупаемости или возвратности долгосрочных вложений. В условиях повышенного инвестиционного риска средняя продолжительность принимаемых к осуществлению проектов, очевидно, будет ниже, чем в стабильной экономической обстановке.

1.2. Управление стоимостью как составная часть управления проектом

Управление проектом на любой фазе его жизненного цикла состоит из нескольких шагов:

1. определение инвестиционных возможностей;

2. анализ альтернативных проектов и их вариантов и предварительный выбор проектов;

3. планирование (составление укрупненных сетевых моделей и календарных планов;

4. контроль;

5. регулирование.

Рис.1.5. Цикл управления проектом

Схематично цикл управления проектом предоставлен на рис.1.5.

Управление проектами - это приложение знаний, опыта, средств и практических подходов к работам проекта для определения и достижения целей проекта.

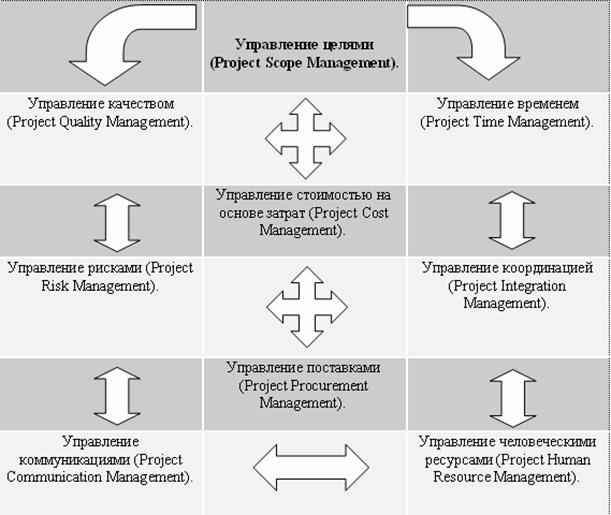

Функциональная структура управления проектами представлена на рисунке 1.6.

Рис. 1.6. Функциональная структура управления проектами

Функциональная структура управления проектами включает в себя девять разделов:

1. Управление координацией (Project Integration Management).

2. Управление целями (Project Scope Management).

3. Управление временем (Project Time Management).

4. Управление стоимостью на основе затрат (Project Cost Management).

5. Управление качеством (Project Quality Management).

6. Управление человеческими ресурсами (Project Human Resource Management).

7. Управление коммуникациями (Project Communication Management).

8. Управление рисками (Project Risk Management).

9. Управление поставками (Project Procurement Management).

Все эти функции тесно связаны между собой.

Рис. 1.7. Общая схема Управления проектом

В каждом проекте обязательно присутствуют пять групп процессов:

1. Процессы инициации.

2. Процессы планирования.

3. Процессы исполнения.

4. Процессы управления.

5. Процессы завершения.

На рисунке 1.8. изображена последовательность процессов проекта с описание отдельных групп процессов.

Рис. 1.8. Группы процессов в проекте

При этом основными инструментами управления проекта являются:

Ø Планирование целей (Scope Planing). Разработка документа, в котором определены цели проекта. Отправной точкой служат описание продукта, обоснование проекта, общие ограничения, информация об уже выполненных аналогичных проектах. Анализируются альтернативные пути реализации проекта, определяются критерии успешности. Этот документ в дальнейшем служит основой для всех проектных решений и единого понимания целей проекта всеми его участниками.

Ø Декомпозиция целей (Scope Definition). Последовательное деление основных результатов проекта на более мелкие элементы, вплоть до пакетов работ, хорошо поддающихся управлению. В итоге получается иерархическая структура (дерево) работ проекта (Work Breakdown Structure - WBS).

Ø Определение операций (Activity Definition). Определение перечня элементарных операций, которые должны быть выполнены для достижения результатов, описанных в иерархической структуре работ проекта (WBS).

Ø Планирование ресурсов (Resource Planning). Определение того, какие именно ресурсы (люди, оборудование, материалы) и в каком количестве потребуются для выполнения запланированных работ. Учитываются ограничения, связанные с политикой компании по кадровым вопросам, уровнем запасов, использованием оборудования и т. д., а также (обязательно) оценочные данные о стоимости использования ресурсов.

Ø Определение взаимосвязи операций (Activity Sequencing). Определение последовательности проведения работ в проекте с учетом технологических, организационных и других ограничений. Одни работы могут выполняться параллельно, другие же, напротив, могут начаться не раньше, чем завершатся предшествующие. Результатом этого этапа является сетевая диаграмма (project network diagram), которая показывает логическую взаимосвязь между работами в проекте.

Ø Оценка длительности операций (Activity Duration Estimating). Определение количества рабочего времени, которое необходимо для выполнения каждой элементарной операции. Расчет времени производится на основании экспертных оценок и моделирования (метод Монте-Карло). Учитываются ресурсные и другие ограничения.

Ø Оценка затрат (Cost Estimating). Определение стоимости ресурсов, необходимых для выполнения проекта. Рассматриваются различные ценовые альтернативы. В результате разрабатывается план управления стоимостью проекта, для того чтобы она не вышла за рамки ограничений.

Ø Составление расписания (Schedule Development). Определение дат старта и финиша для всех работ проекта. Оцениваются реалистичность расписания (project schedule), загрузка ресурсов и их влияние на срок выполнения проекта.

Ø Разработка бюджета (Cost Budgeting). Определение базисной линии стоимости проекта, называемой S-кривой из-за ее сходства с латинской буквой S. Базисная линия показывает распределение во времени (нарастающим итогом) расходов на проект и служит для сравнения текущих результатов с плановыми.

Ø Разработка плана проекта (Project Plan Development). Создание итогового структурированного документа на основании данных, полученных на предыдущих этапах планирования. Результатом является план проекта, который служит руководством для исполнения и управления им.

Управление стоимостью проекта на основе затрат связано с одним из трех основных ограничений в проектах - по затратам, срокам и требованиям к предметной области. Соблюдение всех этих ограничений позволяет завершить проект в рамках запланированных сроков и бюджета при полном удовлетворении определенных ранее ожиданий заказчика (то есть при полном достижении всех заранее определенных результатов)

Основная цель управления стоимостью проекта на основе затрат состоит в том, чтобы завершить его в рамках утвержденного бюджета.

Руководитель проекта в первую очередь озабочен управлением прямыми затратами проекта, но современная тенденция в управлении проектами ведет к тому, что его роль в управлении стоимостью проекта будет возрастать за счет все большего включения нетрадиционных областей управления стоимостью. Можно предположить, что в будущем все больше руководителей проектов будут иметь дело с управлением косвенными затратами и расходами по проектам.

Идея о том, чтобы руководитель проекта нес больше ответственности за стоимость проекта, исходит из аналогии с ответственностью руководителя или владельца предприятия малого бизнеса. Для осуществления этого руководитель проекта должен знать множество аспектов ведения бизнеса, в том числе и как управлять стоимостью проекта. Компетентность руководителя проекта в этой области может быть даже более важна, чем владение им теми или иными техническими умениями и навыками. Обычно в каждом проекте участвует большое число технических специалистов, но не хватает людей, уделяющих внимание деловым аспектам выполнения проекта.

При этом независимо от того, за что конкретно отвечает руководитель проекта, критически важно, чтобы его работа оценивалась по тем и только тем показателям, за которые он несет ответственность. Например, если руководитель проекта не отвечает за стоимость материалов в проекте, то нет никакого смысла оценивать его работу по этому показателю.

Для учета затрат также весьма важно установить соответствующий временной порядок сбора фактических данных по затратам. Бюджет проекта должен быть синхронизирован с процедурой их сбора. Например, если руководитель проекта отвечает за стоимость материалов, то необходимо определить, когда в бюджете должен быть показан расход. Должно ли это происходить при принятии руководителем проекта решения о покупке, или при поставке купленного? А может быть, следует фиксировать расход после завершения приемки купленного, или в момент, когда покупка оплачивается? Подобные проблемы могут превратить управление стоимостью проекта в кошмар.

Таким образом, если в проекте не осуществляется соответствующее управление стоимостью на основе затрат, то он обязательно выйдет из-под контроля, и для его завершения будет истрачено больше денег, чем предполагалось. Управление стоимостью проекта нацелено именно на предотвращение такой ситуации.

Затраты проекта определяется совокупностью ресурсов проекта, стоимостью и временем выполнения работ проекта. Во многих учебных пособиях по управлению проектами оценка всех затрат по проекту принимается эквивалентной оценке общей стоимости проекта. [19, 30]

Однако управление стоимостью проекта понятие более широкое, чем управление затратами проекта. Управление стоимостью проекта включает в себя не только процессы, необходимые для обеспечения и гарантии того, что проект будет выполнен в рамках утвержденного бюджета. В понятие управление стоимостью проекта входит также и принятие решений на основании увеличения доходной части проекта.

Поэтому в рамках данного учебного пособия, сначала рассмотрим управление стоимостью проекта на основе затрат (Project Cost Management), а затем управление стоимостью проекта в рамках концепции VBM (value based management– управление, основанное на стоимости или управление стоимостью).

Глава 2. Управление стоимостью проекта на основе затрат

2.1. Основы управления стоимостью проекта на основе затрат

Управление стоимостью проекта на основе затрат включает в себя процессы, обеспечивающие исполнение и завершение проекта в рамках утвержденного бюджета. Основными процессами при этом являются:

1) Планирование ресурсов — определение ресурсов (людей, оборудования, материалов) и их количеств, необходимых для выполнения работ проекта.

2) Оценка затрат — оценка стоимости ресурсов, необходимых для выполнения работ проекта.

3) Разработка бюджета — приложение стоимостных оценок к отдельным работам проекта.

4) Управление стоимостью на основе затрат— управление изменениями бюджета проекта.

Планирование ресурсов и оценка стоимости носят подготовительный характер, используются для оценки экономической целесообразности проекта и выполняются временной рабочей группой проекта на фазе инициации. Стоимостные оценки при этом могут выполняться на основе экспертных оценок, оценок по аналогам или параметрических оценок на основе действующих нормативов.

Целями системы управления стоимостью на основе затрат является разработка политики, процедур и методов, позволяющих осуществить планирование и своевременный контроль затрат.

Основные принципы управления стоимостью проекта.

1. Системность. Обеспечение необходимой информацией о затратах на всех стадиях стратегического управления проекта.

2. Дифференцированность. Применение разнообразных способов и методов в процессе формирования, контроля, регулирования.

3. Иерархичность. Обеспечение информацией о затратах всех уровней иерархии управления проекта.

4. Адекватность. Режим работы управления стоимости (затрат) проекта должен совпадать с режимом работы системы стратегического управления проекта и ее составных частей (подсистем).

5. Релевантность. Обеспечение менеджеров всех уровней управления только необходимой и достаточной информацией о затратах.

6. Надежность. Информация о затратах должна отражать реальный процесс работы организации в пространстве и времени.

7. Экономичность. Затраты на функционирование управления стоимости (затрат) должны быть достаточно минимальными.

8. Эффективность. Управление стоимости (затрат) должна содействовать достижению минимально необходимого уровня затрат и принятию наиболее эффективных стратегических управленческих решений.

В рамках управления проектами управление стоимостью проекта на основе затрат и управление затратами проекта часто выступают как тождественные понятия.

Управление стоимостью проекта на основе затрат включает в себя следующие процессы:

· оценку стоимости проекта;

· бюджетирование проекта, т.е. установление целевых показателей затрат на реализацию проекта;

· контроль затрат проекта, постоянной оценки фактических затрат, сравнения с ранее запланированными в бюджете и выработки мероприятий корректирующего и предупреждающего характера.

Основным документом, с помощью которого осуществляется управление стоимостью проекта на основе затрат, является бюджет. Бюджетом называется директивный документ, представляющий собой реестр планируемых расходов и доходов с распределением по статьям на соответствующий период времени. Бюджет является документом, определяющим ресурсные ограничения проекта, поэтому при управлении стоимостью на первый план выходит затратная составляющая, которую принято называть сметой проекта.

Смета проекта – документ, содержащий обоснование и расчет стоимости проекта (контракта), обычно на основе объемов работ проекта, требуемых ресурсов и цен.

Одним из способов, позволяющих управлять затратами проекта, является использование структуры счетов затрат (планов счетов). Для выполнения работ требуются ресурсы, которые могут выражаться как в труде рабочих, когда нет необходимости или возможности знать, какие конкретно ресурсы их составляют. На стадии формирования бюджета работы все ресурсы, привлекаемые для ее выполнения, списываются на различные статьи затрат.

Так как структура счетов затрат разрабатывается по принципам декомпозиции, то путем агрегирования информации со счетов нижних уровней структуры можно получить данные о затратах на требуемом уровне детализации, вплоть до верхнего, характеризующего бюджет проекта.

При выполнении работ проекта фактическая информация о затратах также учитывается на соответствующих счетах затрат, что позволяет на соответствующих уровнях детализации проводить сравнение запланированных затрат (бюджетных) с фактическими затратами.

Управление стоимостью на основе затрат осуществляется на протяжении всего жизненного цикла проекта, при этом естественно, процессы управления реализуются по-разному на различных этапах проектного цикла. Это находит отражение в современной концепции управления стоимостью проекта – управления стоимостью на протяжении жизненного цикла проекта (life-cycle costing – LCC)

Рис. 2.1. Управление стоимостью проекта на основе затрат LCC

Распределение затрат проекта в течение его жизненного цикла неравномерно и обычно имеет структуру, представленную на рисунке 2.2.

Основная часть стоимости возникает на стадии реализации проекта. Основные решения, обуславливающие показатели стоимости проекта, принимаются на предынвестиционной фазе проекта. Таким образом, возможность управления стоимостью проекта также распределяется неравномерно на протяжении жизненного цикла проекта.

Рис. 2.2. Распределение затрат проекта на протяжении его жизненного цикла [19]

В зависимости от этапа жизненного цикла проекта и целей оценки применяют различные виды и методы оценки стоимости проекта. Исходя из целей оценок, разной бывает и точность таких оценок.

Таблица 2.1.

Зависимость цели, вида и погрешности оценки [19]

| Стадия проекта | Вид оценки | Цель оценки | Погрешность, % |

| Концепция проекта | Предварительная оценка жизнеспособности/ реализуемости проекта | Оценка жизнеспособности/ финансовой реализуемости проекта | 25-40 |

| Обоснование инвестиций | Укрупненный расчет стоимости /предварительная смета | Сопоставление планируемых затрат с бюджетными ограничениями, основа для формирования предварительного бюджета | 20-30% |

| ТЭО | Приближенная оценка Сметно-финансовый расчет | Принятие окончательного инвестиционного решения, финансирование проекта. Проведение переговоров и тендеров, основа для формирования, уточненного бюджета | 15-20% |

| Тендеры, переговоры и контракты | |||

| Разработка рабочей документации | Окончательная оценка Сметная документация | Основа для расчета и для управления стоимостью проекта | 3-5% |

| Реализация проекта | Фактическая оценка По уже реализованным работам | Оценка стоимости уже произведенных работ | |

| Прогнозная оценка По предстоящим работам | Оценка стоимости работ, предстоящих к реализации | 3-5% | |

| Сдача в эксплуатацию | Фактическая оценка | ||

| Прогнозная оценка | 3-5% | ||

| Эксплуатация | Фактическая | ||

| Прогнозная | 3-5% | ||

| Завершение | Фактическая |

Чтобы оценить затраты проекта, требуется знать стоимость составляющих проект ресурсов, время выполнения работ и стоимость этих работ. Таким образом, оценка затратной части проекта начинается с определения структуры ресурсов и работ проекта. Данные задачи решаются в рамках планирования проекта, в модуль управления стоимостью на основе затрат должны поступать результаты выполнения этого процесса.

Все затраты можно классифицировать как:

* прямые и накладные расходы;

* повторяющиеся и единовременные. Например, ежемесячные платежи за использование производственных мощностей — повторяющиеся затраты, закупка комплекта оборудования — единовременные затраты;

* постоянные и переменные по признаку зависимости от объема работ;

* плату за сверхурочное рабочее время.

Структура стоимости проекта в разрезе статей затрат обычно базируется на структуре плана счетов проекта, представляющего собой декомпозицию затрат от самого верхнего уровня стоимости всего проекта до нижнего уровня стоимости одной единицы ресурсов. Для конкретного проекта выбирается свой план счетов или семейство таковых. В качестве базовых вариантов могут использоваться российские бухгалтерские планы счетов, международные бухгалтерские планы сметой, планы счетов управленческого учета.

Техника оценки затрат проекта состоит из 13 шагов. Они могут различаться в зависимости от проекта и включают в общем случае следующие:

1. Определение потребностей работы в ресурсах.

2. Разработку сетевой модели.

3. Разработку структуры разбиения работ.

4. Оценку затрат в разрезе структуры разбиения работ.

5. Обсуждение структуры разбиения работ с каждым из функциональных управляющих.

6. Выработку основного направления действий.

7. Оценку затрат для каждого элемента структуры разбиения работ.

8. Согласование базовых затрат с высшим уровнем управления.

9. Обсуждение с функциональными управляющими потребности в персонале.

10. Разработку схемы линейной ответственности.

11. Разработку детальных графиков.

12. Формирование суммарного отчета по затратам.

13. Включение результатов оценки затрат в документы проекта.

Оценка стоимости проекта по сути является оценкой всех затрат, необходимых для успешной и полной реализации проекта. Эти затраты могут иметь различные представления, окрашенные различными экономическими смыслами. При этом различия между такими представлениями подчас бывают весьма тонкими.

Различают три вида затрат;

* обязательства;

* бюджетные затраты (сметная стоимость работ, распределенная во времени);

* фактические затраты (отток денежной наличности).

Обязательства возникают, например, при заказе каких-либо товаров или услуг заблаговременно до момента их использования в проекте. В результате выставляются счета, оплата по которым может производиться либо в момент готовности товаров к поставке, либо в момент его получения, либо согласно принятой в организации политики оплат. В любом случае при заказе бюджет уменьшается на сумму этого заказа. В ряде случаев она не учитывается до момента получения счета, что некорректно отражает текущее состояние бюджета. В связи с этим возникает потребность в системе планирования и учете обязательств проекта. Кроме выполнения своих основных функций, данная система позволит прогнозировать будущие выплаты.

Бюджетные затраты характеризуют расходы, планируемые при производстве работ.

Фактические затраты отражают расходы, возникающие при выполнении работ проекта, либо в момент выплаты денежных средств.

Реальное соотношение этих видов затрат зависит от нескольких факторов, включающих в себя:

* соотношение между объемами трудовых ресурсов, материалов и субконтрактов в проекте;

* политику оплаты счетов в организации;

* период поставки основного оборудования;

* график выполнения работ по субконтрактам;

* влияние графика работ на то, когда и каким образом будут списываться затраты рабочих при поставке оборудования.

Понимание разницы между описанными «выражениями» затрат позволит эффективно управлять общими расходами проекта. Исходя из структуры жизненного цикла проекта, его затраты включает в себя следующие составляющие:

*стоимость исследований и разработок: проведение предынвестиционных исследований, анализ затрат и выгод, системный анализ, детальное проектирование и разработка опытных образцов продукции, предварительная оценка продукции проекта, разработка проектной и другой документации на продукцию;

*затраты на производство: производство, сборка и тестирование продукции проекта, поддержание производственных мощностей, материально-техническое обеспечение, обучение персонала и пр.;

*затраты на строительство: производственные и административные помещения (строительство новых или реконструкция старых);

*текущие затраты: заработная плата, материалы и полуфабрикаты, транспортировка, управление информацией, контроль качества и пр.;

*снятие продукции с производства: затраты на переоборудование производственных мощностей, утилизация остатков.

Оценка затрат - это оценка вероятной стоимости тех ресурсов, которые потребуются для выполнения работ, предусмотренных проектом.

Оценка затрат рассчитываются в течение всего проекта. Для того чтобы дать проекту разрешение на старт, необходимо вначале проверить концептуальные (предпроектные) оценки его стоимости. На этом этапе используется предварительная оценка, так называемая оценка "порядка величины" (order of magnitude estimate), отличие которой от реальной стоимости лежит в интервале от -25% до + 75%. По ходу реализации проекта требуются более точные оценки. При этом определение сметной стоимости (budget estimates) производится с точностью от -10% до +25%. И наконец, к моменту выработки согласованной базовой цены проекта (project cost baseline) необходимо провести окончательную стоимостную оценку (definitive estimate), значение которой не должно быть меньше реальной более чем на 5% и превышать ее более чем на 10%.

На ранних стадиях проекта неопределенность в понимании реального объема работ проекта еще слишком велика, и нет никакого смысла в затратах усилий на то, чтобы на каждой стадии проекта делать более точные стоимостные оценки, чем это необходимо на текущий момент.

Существует несколько общепринятых методов расчета оценок затрат. Каждый может выбрать метод, обеспечивающий требуемую точность оценки и соответствующий его возможностям по денежным и трудовым затратам на проведение самой стоимостной оценки.

Метод оценки "сверху вниз".

Метод оценки затрат "сверху вниз" (top down estimate) используется для оценки затрат на ранних стадиях проекта, когда информация о проекте еще очень ограниченна. Смысл такой укрупненной экспертной оценки в том, что она производится обобщенно и проект оценивается в целом по одному показателю. Оценка удобна тем, что не требует больших усилий и времени. Недостатком же является не такая высокая точность, какая могла бы быть при более детальной оценке.

Date: 2016-07-22; view: 2491; Нарушение авторских прав