Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Настройка учетной политики организации

|

|

Для выполнения операции 1.1 "Настройка учетной политики организации" (см. таблицу примера) с целью определения перечня прямых расходов необходимо указать параметры учетной политики.

В случае отсутствия учетной политики за необходимый период ее следует создать.

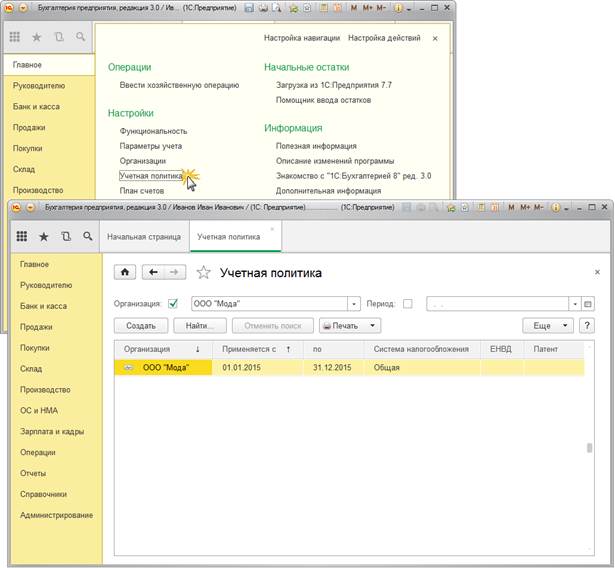

Изменение параметров "Учетная политика" (рис. 1):

1. Вызовите из меню: Главное - Настройки - Учетная политика.

2. Выберите организацию и период применения учетной политики.

3. Дважды щелкните по выбранной учетной политике.

Рис. 1

Настройка закладки "Налог на прибыль" учетной политики (рис. 2):

1. Установите флажок "Применяется ПБУ 18/02 "Учет расчетов по налогу на прибыль", в случае применения ПБУ 18/02 у пользователя появляется возможность ведения учета отложенных налоговых активов и обязательств.

2. В поле Метод начисления амортизации в налоговом учете выберите метод амортизации основных средств и нематериальных активов.

3. Щелкните по гиперссылке Методы определения прямых расходов производства в НУ для открытия соответствующего регистра (рис. 3). Данный регистр содержит список прямых расходов, определяемых в целях налогового учета.

Рис. 2

В регистре "Методы определения прямых расходов производства в НУ" (рис. 3) присутствуют две группы реквизитов: обязательные и дополнительные.

1. Обязательные реквизиты:

· Год действия. Указывается год, в котором действует данная запись регистра (каждый год необходимо заполнять регистр заново);

· Организация. Каждая организация самостоятельно определяет перечень прямых расходов. Так как в этом регистре прямые расходы хранятся по всем организациям, то для каждой записи следует указать, по какой организации она действует;

· Вид расходов НУ. Выбор вида расходов в НУ выбирается из списка видов расходов. Список видов расходов НУ соответствует списку расходов, приведенному в ст. 253 НК РФ.

2. Дополнительные (необязательные) реквизиты:

· Подразделение. Указывается подразделение, затраты по которому в соответствии с принятой учетной политикой являются прямыми. Как правило, к таковым относятся производственные подразделения. Если подразделение не указано, то рассматриваются затраты по всем подразделениям;

· Счет Дт. При необходимости можно указать любой из 4-х счетов учета затрат: 20, 23, 25 или 26. Если счет не указан, то по умолчанию предполагается любой из них;

· Счет Кт. При необходимости можно указать любой счет, корреспондирующий по кредиту со счетом затрат;

· Статья затрат. Указывается статья затрат, у которой поле "Вид расхода" совпадает со значением реквизита "Вид расходов НУ" по данной строке регистра сведений.

Рис. 3

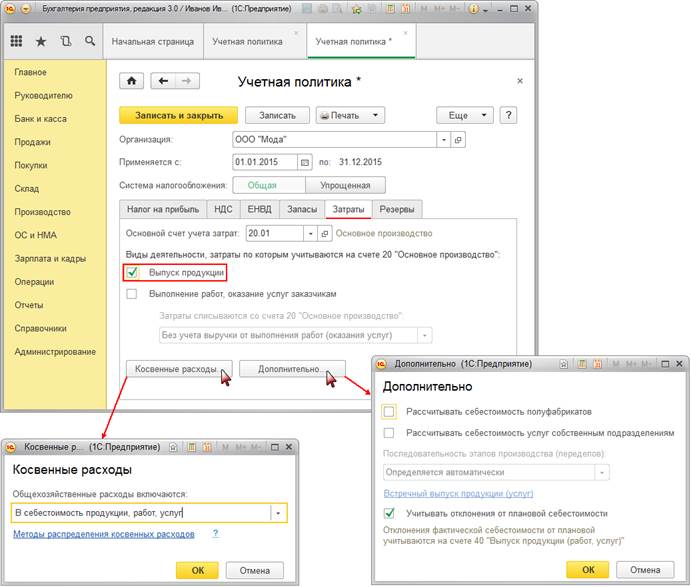

Настройка закладки "Затраты" учетной политики (рис. 4):

1. Выберите основной счет в поле Основной счет учета затрат. После этого, во все производственные документы, он будет подставляться по умолчанию.

2. Установите флажок Выпуск продукции, в этом случае становятся активными кнопки Косвенные расходы и Дополнительно.

3. Флажок Выполнение работ, оказание услуг заказчикам позволяет сделать активным поле Затраты списываются со счета 20 "Основное производство". Данная настройка используется для списания затрат по выполненным работам, оказанным услугам, в зависимости от выбранной настройки.

4. Щелкните по кнопке Косвенные расходы и выберите вид включения общехозяйственных расходов "В себестоимость продаж (директ-костинг)". В нашем примере общехозяйственные расходы списываются в конце месяца по методу "директ-костинг" и, соответственно, относятся на счет 90.08.1 "Управленческие расходы по деятельности с основной системой налогообложения".

5. Щелкните по кнопке Дополнительно, при этом открывается соответствующее окно настройки. Установите флажок Учитывать отклонения от плановой себестоимости. В этом случае поступление готовой продукции из производства на склад будет учитываться по плановой себестоимости на счете 40 "Выпуск продукции (работ, услуг)".

6. Для сохранения настроек нажмите кнопку Записать.

Рис. 4

Из формы учетной политики по кнопке Печать можно распечатать приказ об учетной политике и приложения к нему. В состав приложений входят: учетная политика по бухгалтерскому учету, рабочий план счетов, формы первичных учетных документов, формы регистров бухгалтерского учета, учетная политика по налоговому учету, формы регистров налогового учета.

<<-вернуться к таблице примера

Date: 2016-07-18; view: 395; Нарушение авторских прав