Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Составление декларации по налогу на прибыль организаций за 2015 год

|

|

Перед составлением декларации по налогу на прибыль организаций для наглядности соберем в таблицу расходы по добровольному медицинскому страхованию за период действия договора № 00048/1411 от 01.11.2014 г. в текущем налоговом периоде.

Таблица 1

| Месяц | Оплата труда за месяц | Оплата труда за период | Сумма списания ДМС за месяц (БУ) | Сумма списания ДМС за период (БУ) | Сумма списания ДМС за месяц (НУ) | Сумма списания ДМС за период (НУ) | Разница между БУ и НУ | Списание расходов по ДМС за месяц | Списание расходов по ДМС за период |

| Январь | 320 000,00 | 320 000,00 | 40 767,12 | 40 767,12 | 19 200,00 | 19 200,00 | 21 567,12 | 40 767,12 | 40 767,12 |

| Февраль | 527 100,00 | 847 100,00 | 36 821,92 | 77 589,04 | 31 626,00 | 50 826,00 | 5 195,92 | 36 821,92 | 77 589,04 |

| Март | 810 000,00 | 1 657 100,00 | 40 767,12 | 118 356,16 | 48 600,00 | 99 426,00 | -7 832,88 | 40 767,12 | 118 356,16 |

| Апрель | 668 500,00 | 2 325 600,00 | 39 452,06 | 157 808,22 | 40 110,00 | 139 536,00 | -657,94 | 39 452,06 | 157 808,22 |

| Май | 668 500,00 | 2 994 100,00 | 40 767,12 | 198 575,34 | 40 110,00 | 179 646,00 | 657,12 | 40 767,12 | 198 575,34 |

| Июнь | 810 000,00 | 3 804 100,00 | 39 452,06 | 238 027,40 | 48 600,00 | 228 246,00 | -9 147,94 | 39 452,06 | 238 027,40 |

| Июль | 668 500,00 | 4 472 600,00 | 40 767,12 | 278 794,52 | 40 110,00 | 268 356,00 | 657,12 | 40 767,12 | 278 794,52 |

| Август | 668 500,00 | 5 141 100,00 | 40 767,13 | 319 561,65 | 40 110,00 | 308 466,00 | 657,13 | 40 767,13 | 319 561,65 |

| Сентябрь | 810 000,00 | 5 951 100,00 | 39 452,06 | 359 013,71 | 48 600,00 | 357 066,00 | -9 147,94 | 39 452,06 | 359 013,71 |

| Октябрь | 712 000,00 | 6 663 100,00 | 40 767,12 | 399 780,83 | 42 714,83 | 399 780,83 | -1 947,71 | 40 767,12 | 399 780,83 |

| ИТОГО | --- | 6 663 100,00 | --- | 399 780,83 | --- | 399 780,83 | --- | --- | 399 780,83 |

Для того, чтобы посмотреть сумму списанных расходов на добровольное медицинское страхование за налоговый период, можно воспользоваться отчетом Оборотно-сальдовая ведомость по счету 26 "Общехозяйственные расходы".

Для этого выполните следующее (рис. 23):

1. Вызовите из меню: Отчеты - Стандартные отчеты - Оборотно-сальдовая ведомость по счету.

2. В поле Период выберите период, за который формируется отчет.

3. В поле Счет выберите счет 26.

4. Нажмите кнопку Сформировать.

О том, как из отчета "Оборотно-сальдовая ведомость по счету" сформировать регистр бухгалтерского учета читайте в статье "Регистры бухгалтерского учета".

Рис. 23

Для того, чтобы посмотреть остаток от оплаченной ранее страховой суммы на добровольное медицинское страхование на 01.11.2015 г. (рис. 24), можно воспользоваться отчетом Оборотно-сальдовая ведомость по счету 97.21 "Расходы будущих периодов" аналогично рис. 23.

Рис. 24

Для выполнения операции 6.1 "Составление декларации по налогу на прибыль за 2015 года" (см. таблицу примера) необходимо создать регламентированный отчет Декларация по налогу на прибыль.

Регламентированный отчет "Декларация по налогу на прибыль" - это Налоговая декларация по налогу на прибыль организаций, предназначенная для подготовки декларации по прибыли налогоплательщиками по форме, утвержденной приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600@).

Создание документа "Декларация по налогу на прибыль" (рис. 25 - 28):

1. Вызовите из меню: Отчеты - 1C-Отчетность - Регламентированные отчеты.

2. В открывшейся форме 1С-Отчетность нажмите кнопку Создать.

3. Выберите Декларация по налогу на прибыль.

4. В открывшемся окне выберите Период составления отчета. В нашем примере - 2015 год. Кнопка Создать (рис. 26).

5. Проверьте заполнение показателей титульного листа ("Налогоплательщик", "Налоговый период (код)", "Отчетный год" и пр.), которые автоматически заполнятся данными, содержащимися в информационной базе. В случае если какое-либо поле не заполнено, необходимо проверить полноту заполнения информационной базы. Ячейки, доступные для заполнения, можно дозаполнить вручную. Более подробно о заполнении титульного листа см. здесь.

6. Нажмите кнопку Заполнить. Декларация автоматически будет заполнена данными по объектам налогообложения, участвующим в расчете налога за отчетный период. Проверим заполнение Приложение 2 к Листу 02, в котором должны отразится косвенные расходы по добровольному медицинскому страхованию в пределах соответствующей нормы по строке 040 (рис. 27). Расшифровку строки 040 "Косвенные расходы - всего" см. на рис. 28.

7. Проверьте заполнение расчета. Это можно сделать щелкнув по кнопке "Еще" в верхнем правом углу и далее выбрать Проверка - Проверить выгрузку. Если в ходе проверки найдены ошибки, то появляется окно с предупреждением и специальное окно навигации по ошибкам, которые необходимо исправить.

8. Кнопка Записать (рис. 27).

Рис. 25

Рис. 26

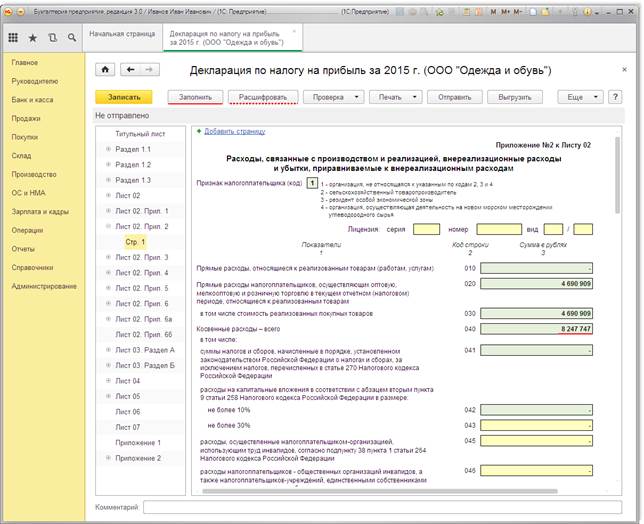

Откроем Приложение 2 к Листу 02 декларации по налогу на прибыль за 2015 год (рис. 27).

Рис. 27

Для того, чтобы проверить заполнение строки 040 из Приложения №2 К листу 02 декларации по налогу на прибыль необходимо встать активной клеткой на строчку, далее нажать кнопку Расшифровать (см. рис. 27). В открывшемся окне можно увидеть статьи расходов, составляющих сумму данной строки (рис. 28).

Рис. 28

Как видно из рисунка 28 сумма по расходам на добровольное медицинское страхование (см. рис. 23 и рис. 24) включается в соответствующий налоговый период равномерно в течение срока действия договора пропорционально количеству календарных дней действия договора.

Также данные расходы не включены в состав прямых расходов, так как независимо от участия застрахованных работников в производственном процессе или в управлении, они в полном объеме относятся к косвенным расходам с отнесением в расходы того периода, когда они были произведены (п. 2 ст. 318 НК РФ).

<<- вернуться в начало статьи

Date: 2016-07-18; view: 573; Нарушение авторских прав