Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Признание затрат по ДМС в текущих расходах за 2014 год

|

|

Для выполнения операций: 3.1 "Списание расходов будущих периодов (за месяц) по сотрудникам отдела "Управление"; 3.2 "Закрытие косвенных расходов по ДМС в бухгалтерском учете за ноябрь 2014 г."; 3.3 "Закрытие косвенных расходов по ДМС в налоговом учете за ноябрь 2014 г."; 3.4 "Отражена разница между БУ и НУ"; 3.5 "Отражено постоянное налоговое обязательство за месяц" (см. таблицу примера) - необходимо выполнить обработку Закрытие месяца. В результате выполнения данной обработки и проведения документов "Регламентная операция" будут сформированы соответствующие проводки.

Выполнение обработки "Закрытие месяца" (рис. 10):

1. Вызовите из меню: Операции - Закрытие периода - Закрытие месяца.

2. Установите месяц, который закрывается.

3. Перед закрытием регламентных операций необходимо восстановить последовательность проведения документов. Для этого щелкните по гиперссылке Перепроведение документов за месяц и нажмите кнопку Выполнить операцию  .

.

4. Как правило, закрытие всех регламентных операций выполняется списком по кнопке Выполнить закрытие месяца. Для иллюстрации нашего примера закрываем все регламентные операции.

Рис. 10

Результат проведения документа "Регламентная операция" с видом операции "Списание расходов будущих периодов" (рис. 11):

Для просмотра проводок нажмите кнопку Показать проводки  (см. рис. 10).

(см. рис. 10).

Рис. 11

Результат проведения документа "Регламентная операция" с видом операции "Закрытие счетов 20, 23, 25, 26" (рис. 12):

Для просмотра проводок нажмите кнопку Показать проводки (см. рис. 10).

Рис. 12

На рисунке 12 расходы на ДМС отражены следующим образом:

· списание страховой премии за ноябрь в БУ - 480 000,00 руб. / 365 х 30 дней = 39 452,05 руб.

· списание страховой премии за ноябрь в НУ - 320 000,00 руб. (з/пл за ноябрь) х 6% = 19 200,00 руб.

При этом образуется постоянная разница (ПР) в сумме 20 252,05 руб.

Результат проведения документа "Регламентная операция" с видом операции "Расчет налога на прибыль" (рис. 13):

Для просмотра проводок нажмите кнопку Показать проводки (см. рис. 10).

Рис. 13

Аналогично рис. 10 проводим закрытие декабря 2014 года.

Результаты проведения документа "Регламентная операция" с видом операций "Списание расходов будущих периодов" и "Закрытие счетов 20, 23, 25, 26" (рис. 14):

Для просмотра проводок нажмите кнопку Показать проводки (см. рис. 10).

Рис. 14

Таким образом, на рисунке 14 расходы на ДМС отражены следующим образом:

· списание страховой премии за декабрь в БУ - 480 000,00 руб. / 365 х 31 дней = 40 767,12 руб.

· списание страховой премии за декабрь в НУ - ((320 000,00 + 332 416,00 руб.) х 6%) - 19 200,00 руб. = 19 944,96 руб.

При этом образуется постоянная разница (ПР) в сумме 20 822,16 руб.

Для того, чтобы посмотреть сумму списанных расходов на добровольное медицинское страхование за отчетный (налоговый) период, можно воспользоваться отчетом Оборотно-сальдовая ведомость по счету 26 "Общехозяйственные расходы" и счету 90.08.1 "Управленческие расходы по деятельности с основной системой налогообложения".

Для этого выполните следующее (рис. 15):

1. Вызовите из меню: Отчеты - Стандартные отчеты - Оборотно-сальдовая ведомость по счету.

2. В поле Период выберите период, за который формируется отчет.

3. В поле Счет выберите счет 26 и далее 90.08.1.

4. Нажмите кнопку Сформировать.

Рис. 15

База для исчисления предельной суммы расходов на ДМС определяется нарастающим итогом с начала налогового периода (п. 3 ст. 318 НК РФ) либо нарастающим итогом начиная с даты вступления в силу договора страхования в пределах того налогового периода, к которому он относится и со следующего налогового периода до окончания договора страхования, если такой договор распространяется на несколько налоговых периодов (письма УФНС по г. Москве от 06.05.2010 № 16-15-/047749@ и от 22.08.2008 № 21-11/079061@).

Таким образом, на рисунке 15 мы видим разницу, образовавшуюся на конец налогового периода, которая отражает сумму расходов по ДМС в части превышения норматива в 6% от ФОТ, а именно:

· ноябрь 2015 г. - 320 000,00 руб. х 6% = 19 200,00 руб. (рис. 12);

· декабрь 2015 г. - 332 416,00 руб. х 6% = 19 944,96 руб. (рис. 14).

Общая сумма расходов на ДМС на 31.12.2014 г. составила 80 219,17 руб. (39 452,05 руб. + 40 767,12 руб.) (рис. 16); сумма списания расходов по нормативу для налогового учета - 39 144,96 руб. (19 200,00 руб. + 19 944,96 руб.) (рис. 15); постоянная разница - 41 074,21 руб. (80 219,17 руб. - 39 144,96 руб.) (рис. 15).

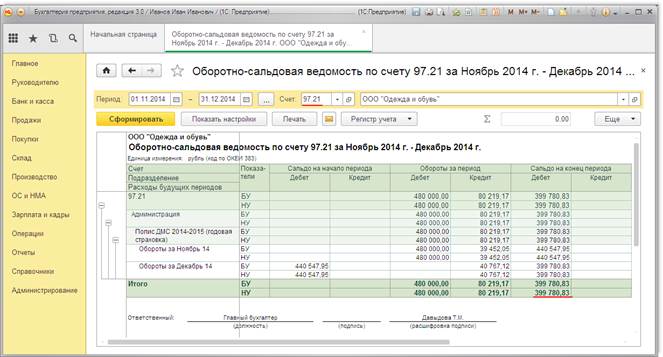

Для того, чтобы посмотреть остаток от оплаченной ранее страховой суммы на добровольное медицинское страхование на 01.01.2015 г., можно воспользоваться отчетом Оборотно-сальдовая ведомость по счету 97.21 "Расходы будущих периодов".

Для этого выполните следующее (рис. 16):

1. Вызовите из меню: Отчеты - Стандартные отчеты - Оборотно-сальдовая ведомость по счету.

2. В поле Период выберите период, за который формируется отчет.

3. В поле Счет выберите счет 97.21.

4. Нажмите кнопку Сформировать.

Рис. 16

Из рисунка 16 мы видим, что сальдо на 01.01.2015 г. составляет 399 780,83 рубля, что соответствует оставшемуся сроку страхования равному 304 дням.

<<- вернуться к таблице примера

Date: 2016-07-18; view: 541; Нарушение авторских прав