Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Нормирование рекламных расходов

|

|

Для выполнения операции 3.1 "Нормирование рекламных расходов" (см. таблицу примера) необходимо создать документ Регламентная операция с видом операции "Расчет долей списания косвенных расходов". В результате проведения документа будут сформированы соответствующие записи в регистры сведений для расчета доли списания рекламных расходов.

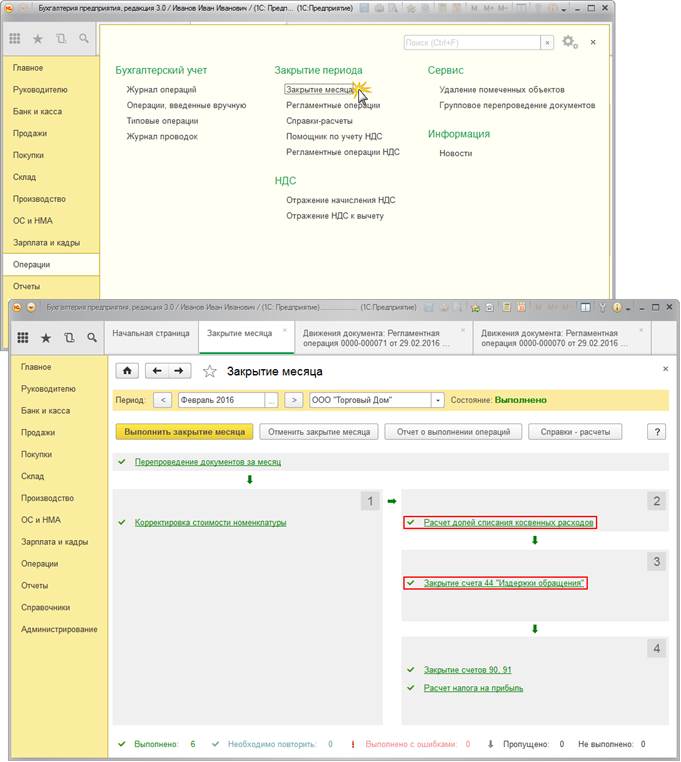

Выполнение обработки "Закрытие месяца" (рис. 10):

1. Вызовите из меню: Операции - Закрытие периода - Закрытие месяца.

2. Установите месяц, который закрывается.

3. Перед закрытием регламентных операций необходимо восстановить последовательность проведения документов. Для этого щелкните по гиперссылке Перепроведение документов за месяц и нажмите кнопку Выполнить операцию  .

.

4. Как правило закрытие всех регламентных операций выполняется списком по кнопке Выполнить закрытие месяца.

Рис. 10

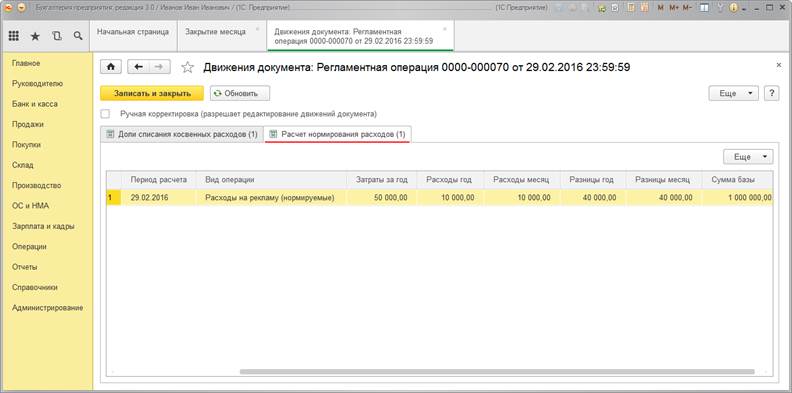

Результат проведения документа "Регламентная операция" с видом операции "Расчет долей списания косвенных расходов" (рис. 11):

Для просмотра результатов операции "Расчет долей списания косвенных расходов" (рис. 10, зона 2) щелкните по соответствующей гиперссылке и выберите Показать проводки  .

.

Рис. 11

В регистр сведений "Доли списания косвенных расходов" вводится величина доли нормируемых расходов, учитываемых в целях исчисления налога на прибыль организации (рис. 11). Доля нормируемых расходов рассчитывается как частное от деления суммы рекламных расходов за текущий месяц по нормативу и суммы затрат на рекламу всего (10 000,00 / 50 000,00 = 0,20).

Для просмотра данных регистра сведений "Расчет нормирования расходов" перейдите на закладку "Расчет нормирования расходов" (рис. 12).

Рис. 12

В регистр сведений "Расчет нормирования расходов" вводится запись, в которой указывается:

· в поле "Вид операции" - элемент справочника "Виды расходов (НУ)" Расходы на рекламу (нормируемые);

· в поле "Затраты за год" - общая сумма рекламных расходов, нарастающим итогом с начала года;

· в поле "Расходы год" - общая сумма рекламных расходов по нормативу, нарастающим итогом с начала года;

· в поле "Расходы месяц" - сумма рекламных расходов по нормативу за текущий месяц;

· в поле "Разницы год" - разница между общей суммой рекламных расходов и суммой расходов на рекламу по нормативу, нарастающим итогом с начала года;

· в поле "Разницы месяц" - разница между суммой рекламных расходов за месяц и суммой расходов на рекламу по нормативу за месяц;

· в поле "Сумма базы" - сумма выручки за отчетный период, от которой рассчитывается предельная величина рекламных расходов, принимаемых для целей налогообложения.

В феврале 2016 года сумма расходов на рекламу, принимаемых в целях налогообложения в состав расходов, уменьшающих базу налога на прибыль, равна 10 000,00 руб. (1 000 000,00 * 1 / 100).

Расшифровку расчета суммы нормируемых расходов, уменьшающих базу налога на прибыль, можно посмотреть в отчете "Справка-расчет нормирования расходов" (рис. 13) (меню: Операции - Закрытие периода - Справки-расчеты -гиперссылка Нормирование расходов).

Рис. 13

<<-вернуться к таблице примера

4. Закрытие счета 44 "Издержки обращения"

Для выполнения операций: 4.1 "Закрытие счета 44 "Издержки обращения" в бухгалтерском учете"; 4.2 "Закрытие счета 44 "Издержки обращения" в налоговом учете"; 4.3 "Отражены постоянные разницы по рекламным расходам" (см. таблицу примера) - необходимо создать документ Регламентная операция с видом операции "Закрытие счета 44 "Издержки обращения". В результате проведения документа будут сформированы соответствующие проводки и записи в регистры сведений (для расчета списания косвенных расходов).

Обработка "Закрытие месяца" выполнена выше (см. рис. 10).

Для просмотра результатов операции "Закрытие счета 44 "Издержки обращения" (см. рис. 10, зона 3) щелкните по соответствующей гиперссылке и выберите Показать проводки (рис. 14).

Рис. 14

Подробно рассмотрим результат выполнения операции "Закрытие счета 44 "Издержки обращения" (рис. 14), где списание суммы расходов на рекламу: в бухгалтерском учете - 50 000,00 руб.; в налоговом учете - 10 000,00 руб.; постоянная разница - 40 000,00 руб.

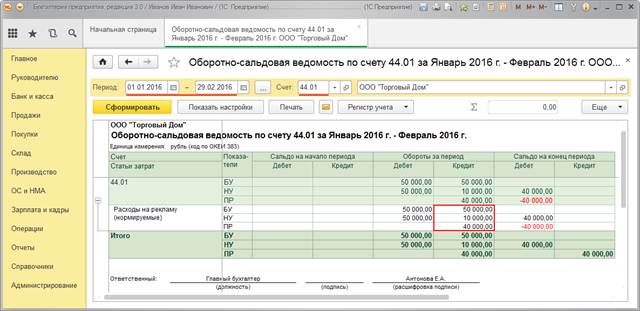

Результат закрытия счета 44.01 можно посмотреть, сформировав отчет Оборотно-сальдовая ведомость по счету (рис. 15).

Для этого выполните следующие действия:

1. Вызовите из меню: Отчеты - Стандартные отчеты - Оборотно-сальдовая ведомость по счету.

2. В полях Период выберите период, за который формируется отчет.

3. В поле Счет выберите счет 44.01. Установить отбор по "БУ", "НУ" и "ПР" можно, настроив параметры панели настроек. Для этого нажмите на кнопку Показать настройки и перейдите на закладку "Показатели", установив следующие флажки: БУ (данные бухгалтерского учета), НУ (данные налогового учета), ПР (данные по учету постоянных разниц).

4. Нажмите кнопку Сформировать.

Рис. 15

Из оборотно-сальдовой ведомости по счету 44.01 (см. рис. 15) видно, что по состоянию на 29.02.2016 сумма расходов на рекламу была полностью списана в бухгалтерском учете и частично - в налоговом учете. Оставшаяся часть рекламных расходов учтена в постоянных разницах и может быть списана в налоговом учете, если будет выполнен норматив. Норматив не должен превышать 1 процента от выручки от реализации товаров, работ, услуг за отчетный (налоговый) период, т.е. до конца текущего года у организации есть возможность (при увеличении выручки от реализации товаров (работ, услуг)) включать в расходы оставшуюся часть расходов на рекламу.

В противном случае, несписанная по состоянию на 31.12.2016 года часть рекламных расходов будет отнесена в конце года документом "Регламентная операция" на финансовые результаты, не уменьшающие базу налога на прибыль.

<<- вернуться в начало статьи

Расходы на ДМС (без превышения)

Пример

ООО "Стиль" заключила в пользу Давыдовой Т.М. договор добровольного личного страхование на оказание медицинских услуг сроком на 1 год (365 дней) с ООО "СтрахМед" с 01.04.2015 г. по 30.03.2016 г. Оплата страховой премии произведена единовременно. Договор вступил в силу с 01 апреля 2015 г. Сумма страховой премии составила 120 000,00 руб.

База (расходы на оплату труда) за 2 квартал 2015 года для исчисления норматива на признание расходов составила 1 158 000,00 руб., из них за апрель 374 000,00; май 400 000,00; июнь 384 000,00.

Таким образом, при расчете норматива (6% от ФОТ) превышения расходов по ДМС на дату закрытия нет и вся сумма по страхованию, начисленная за отчетный период, будет отнесена на счета затрат в пределах 69 480,00 (374 000,00 х 6% = 22 440,00, 400 000,00 х 6% = 24 000,00, 384 000,00 х 6 % = 23 040,00), а именно:

· апрель - 9 863,01 руб. (120 000,00: 365 дней х 30 дней);

· май - 10 191,78 руб. (120 000,00: 365 дней х 31 день);

· июнь - 9 863,01 руб. (120 000,00: 365 дней х 30 дней).

| № | Дата | Операция | Дт | Кт | Сумма | Документ 1С Создать на основании | Пакет документов

Входящий  Исходящий Исходящий  Внутренний Внутренний

|

| Оплата страховой премии по договору | |||||||

| 1.1 | 01.04.15 | Составление платежного поручения на оплату страховой премии | --- | --- | 120 000,00 | Платежное поручение | Платежное поручение

|

| 1.2 | 01.04.15 | Регистрация оплаты страховщику | 76.01.2 | 120 000,00 | Списание с расчетного счета Платежное поручение | Банковская выписка

| |

| Списание расходов по ДМС | |||||||

| 2.1 | 30.04.15 | Списание расходов по ДМС за апрель 2015 г. | 44.01 | 76.01.2 | 9 863,01 | Регламентная операция | Полис ДМС Бухгалтерская справка

|

| 2.2 | 31.05.15 | Списание расходов по ДМС за май 2015 г. | 44.01 | 76.01.2 | 10 191,78 | Регламентная операция | |

| 2.3 | 30.06.15 | Списание расходов по ДМС за июнь 2015 г. | 44.01 | 76.01.2 | 9 863,01 | Регламентная операция | |

| Составление декларации по налогу на прибыль организаций за полугодие 2015 года | |||||||

| 3.1 | 30.06.15 | Составление декларации по налогу на прибыль за полугодие 2015 года | --- | --- | --- | Декларация по налогу на прибыль | Налоговая декларация по налогу на прибыль организаций

|

Date: 2016-07-18; view: 567; Нарушение авторских прав