Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Закрытие общехозяйственных расходов

|

|

Для выполнения операций: 4.1 "Закрытие общехозяйственных расходов по оплате труда"; 4.2 "Закрытие общехозяйственных расходов по страховым взносам"; 4.3 "Закрытие представительских расходов в бухгалтерском учете"; 4.4 "Закрытие представительских расходов в налоговом учете"; 4.5 "Отражены постоянные разницы по представительским расходам" (см. таблицу примера) - необходимо создать документ Регламентная операция с видом операции "Закрытие счетов 20, 23, 25, 26". В результате проведения документа будут сформированы соответствующие проводки и записи в регистры сведений (для расчета списания косвенных расходов и себестоимости продукции).

Обработка "Закрытие месяца" выполнена выше (см. рис. 6).

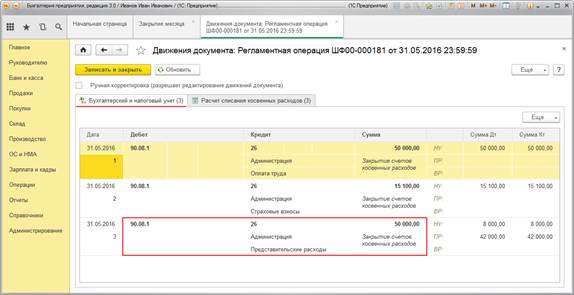

Для просмотра результатов операции "Закрытие счетов 20, 23, 25, 26" (рис. 6 зона 3) щелкните по соответствующей гиперссылке и выберите Показать проводки  (рис. 10).

(рис. 10).

Рис. 10

Подробно рассмотрим результат выполнения операции "Закрытие счетов 20, 23, 25, 26" (рис. 10).

1. Проводка № 1 - списание общехозяйственных расходов по оплате труда административного персонала.

2. Проводка № 2 - списание начисленных страховых взносов по оплате труда административного персонала.

3. Проводка № 3 - списание суммы представительских расходов: в бухгалтерском учете - 50 000,00 руб.; в налоговом учете - 8 000,00 руб.; постоянная разница - 42 000,00 руб.

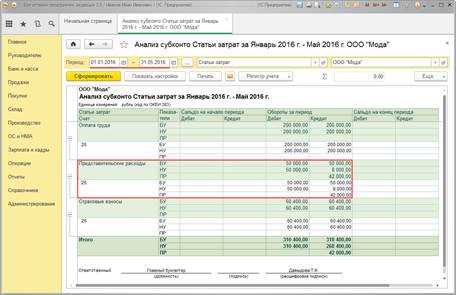

Результат закрытия счета 26 по статье затрат "Представительские расходы" можно посмотреть, сформировав отчет "Анализ субконто" (рис. 11).

Для этого выполните следующие действия:

1. Вызовите из меню: Отчеты - Стандартные отчеты - Анализ субконто.

2. В полях "Период"выберите период, за который формируется отчет.

3. Выберите субконто - "Статьи затрат".

4. Установите отбор по "БУ", "НУ" и "ПР". Для этого нажмите на кнопку Показать настройки и перейдите на закладку "Показатели", установив следующие флажки: "БУ" (данные бухгалтерского учета), "НУ" (данные налогового учета), "ПР" (данные по учету постоянных разниц).

5. Кнопка Сформировать.

Рис. 11

Из анализа субконто (см. рис. 11) видно, что по состоянию на 31.05.2016 сумма представительских расходов была полностью списана в бухгалтерском учете и частично - в налоговом учете. Оставшаяся часть представительских расходов учтена в постоянных разницах и может быть списана в налоговом учете, если будет выполнен норматив. Норматив не должен превышать 4 процента от расходов налогоплательщика на оплату труда за этот отчетный (налоговый) период, т.е. до конца текущего года у организации есть возможность (при начислении оплаты труда) включать в расходы оставшуюся часть представительских расходов.

В противном случае несписанная по состоянию на 31.12.2016 года часть представительских расходов будет списана в конце года документом "Регламентная операция" на финансовые результаты, не уменьшающие базу налога на прибыль.

<<-вернуться к таблице примера

Date: 2016-07-18; view: 421; Нарушение авторских прав