Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Получение ТМЦ для рекламных целей

|

|

Для выполнения операций: 1.1 "Поступление ТМЦ"; 1.2 "Учтен входной НДС" (см. таблицу примера) - необходимо создать документ Поступление (акт, накладная).

Создание документа "Поступление (акт, накладная)":

1. Вызовите из меню: Покупки - Покупки - Поступление (акты, накладные).

2. Нажмите кнопку Поступление  .

.

3. Вид операции документа Товары (накладная).

Заполнение шапки и табличной части документа "Поступление (акт, накладная)" (рис. 1):

1. В поле Накладная № введите номер документа поступления.

2. В поле от введите дату документа поступления.

3. В поле Склад выберите склад, на который приходуются ТМЦ.

4. В поле Контрагент выберите поставщика из справочника "Контрагенты".

5. В поле Договор выберите договор с поставщиком. Внимание! В окне выбора договора отображаются только те договоры, которые имеют вид договора С поставщиком. Кроме того, если поставщик в рамках этого договора, предъявляет НДС (выставляет счет-фактуру), необходимо установить флажок Поставщик по договору предъявляет НДС.

6. Нажмите кнопку Добавить.

7. В поле Номенклатура выберите поступающие ТМЦ (в справочнике "Номенклатура" наименование поступающего товара следует вводить в папку "Товары").

8. Заполните остальные поля, как показано на рис. 1.

9. Проведите документ, нажав кнопку Провести.

Рис. 1

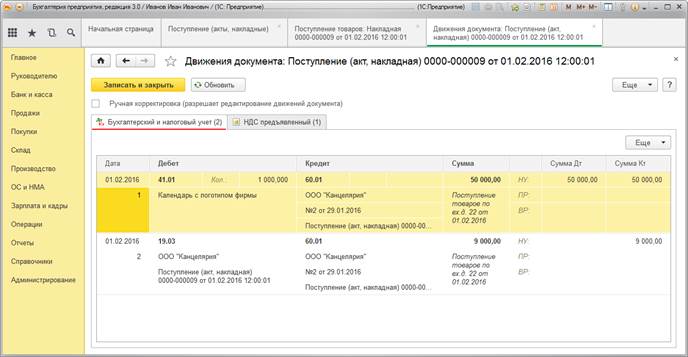

Результат проведения документа "Поступление (акт, накладная)" (рис. 2):

Для просмотра проводок нажмите кнопку Показать проводки и другие движения документа  .

.

Рис. 2

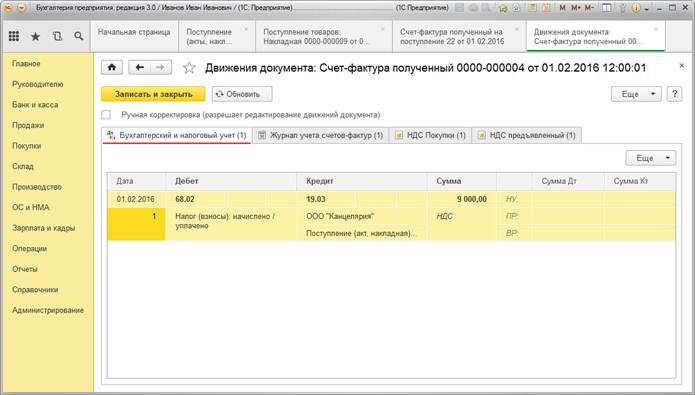

Для выполнения операции 1.3 "НДС принят к вычету" (см. таблицу примера) необходимо создать документ Счет-фактура полученный на основании документа "Поступление (акт, накладная)". В результате проведения этого документа будут сформированы соответствующие проводки.

Внимание! Перед выполнением регистрации счета-фактуры поставщика необходимо провести документ "Поступление (акт, накладная)" (кнопка Провести), в противном случае счет-фактура не будет проведен.

Создание документа "Счет-фактура полученный" (рис. 3):

1. Для регистрации счета-фактуры, полученного от поставщика, сначала заполните поля Счет-фактура № и от, затем нажмите на кнопку Зарегистрировать (рис. 1) внизу документа "Поступление (акт, накладная)". При этом автоматически создается документ "Счет-фактура полученный на поступление", а в форме документа-основания появляется гиперссылка на созданный счет-фактуру.

2. Откройте документ Счет-фактура полученный на поступление. Поля документа будут автоматически заполнены данными из документа "Поступление (акт, накладная)".

3. Установите флажок Отразить вычет НДС в книге покупок датой получения для отражения вычета НДС по счету-фактуре в книге покупок. Если флажок не установлен, то вычет отражается регламентным документом "Формирование записей книги покупок". С учетом отмены абз. 2 п. 7 ст. 171 НК РФ НДС по полученным рекламным расходам больше не нормируется и с 1 января 2015 г. его можно принять к вычету в полном объеме.

4. Поле Код вида операции заполняется автоматически и соответствует коду проводимой операции.

5. Нажмите кнопку Записать и закрыть.

Рис. 3

Результат проведения документа "Счет-фактура полученный" (рис. 6):

Для просмотра проводок нажмите кнопку Показать проводки и другие движения документа .

Рис. 4

<<-вернуться к таблице примера

Date: 2016-07-18; view: 449; Нарушение авторских прав