Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Показатели и нуги улучшения использования основных производственных фондов

|

|

В создание основных фондов вложены огромные трудовые, материальные и финансовые ресурсы, и важно, чтобы эти вложения были оправданы, чтобы они окупались. От степени использования основных фондов в значительной мере зависят объемы строительных работ и выпуска продукции, уровень затрат на их производство и рентабельность организации. Поэтому использование основных производственных фондов характеризуется большим числом показателей, по величине и динамике которых можно сделать общие и частные выводы об эффективности использования основных фондов за любой прошедший период.

Фондоотдача (Фо). Это наиболее обобщающий показатель эффективности использования основных производственных фондом характеризующий объем работ в денежном исчислении на один рубль стоимости фондов, исчисляемый по формуле:

(9.5)

(9.5)

где  - объем строительно-монтажных работ, руб.;

- объем строительно-монтажных работ, руб.;  - среднегодовая стоимость основных производственных фондов, руб.

- среднегодовая стоимость основных производственных фондов, руб.

Фондоемкость ( ). Она показывает, сколько используется основных производственных фондов для производства каждого рубля работ. Этот показатель, обратный фондоотдаче, определяется по формуле

). Она показывает, сколько используется основных производственных фондов для производства каждого рубля работ. Этот показатель, обратный фондоотдаче, определяется по формуле

(9.6)

(9.6)

Фондоотдача при улучшении использования фондов должна иметь тенденцию к увеличению, фондоемкость - к снижению.

Фондо-, механо-, энерговооруженность труда. Эти показатели определяются отношением: а) основных производственных фондов (); б) стоимости машин и механизмов ( ); в) стоимости энергоустановок к численности работающих (

); в) стоимости энергоустановок к численности работающих ( ):

):

(9.7)

(9.7)

(9.8)

(9.8)

(9.9)

(9.9)

Показатели экстенсивного использования основных фондов во времени. Они характеризуются коэффициентом экстенсивного использования  и коэффициентом сменности

и коэффициентом сменности  по формулам:

по формулам:

(9.10)

(9.10)

(9.11)

(9.11)

где  фактически отработанное время данным видом основных фондов за год, час.;

фактически отработанное время данным видом основных фондов за год, час.;  календарное число рабочих часов за год (или нормативное время работы за год, установленное Госстроем РФ для некоторых типов машин и механизмов);

календарное число рабочих часов за год (или нормативное время работы за год, установленное Госстроем РФ для некоторых типов машин и механизмов);  ,

,  ,

,  - число однородных машин и механизмов, работающих в одну, две и три смены соответственно.

- число однородных машин и механизмов, работающих в одну, две и три смены соответственно.

Показатели интенсивного использования основных фондов в единицу времени. Они характеризуются Коэффициентоминтенсивного использования:

(9.12)

(9.12)

где  ,

,  - объем продукции или работ в натуральных показателях фактический и максимально возможный (паспортный, проектный).

- объем продукции или работ в натуральных показателях фактический и максимально возможный (паспортный, проектный).

Показатели обновления основных фондов. Эти показатели отражают скорее не степень использования, а качественный состав групп производственных фондов и характеризуются коэффициентами обновления  , выбытия

, выбытия  , износа

, износа  , годности

, годности  , определяемых по формулам:

, определяемых по формулам:

(9.13)

(9.13)

(9.14)

(9.14)

(9.15)

(9.15)

(9.16)

(9.16)

где  стоимость вновь вводимых производственных фондов;

стоимость вновь вводимых производственных фондов;  то же выбывших;

то же выбывших;  - то же на конец года;

- то же на конец года;  - то же на начало года;

- то же на начало года;  - то же балансовая;

- то же балансовая;  - сумма износа.

- сумма износа.

Рентабельность основных производственных фондов ( ). Она определяется показателем рентабельности, %, по формуле:

). Она определяется показателем рентабельности, %, по формуле:

(9.17)

(9.17)

где  балансовая прибыль строительной организации за год, р.;

балансовая прибыль строительной организации за год, р.;  среднегодовая стоимость основных производственных фондов, определяемая по формуле (9.1), р.

среднегодовая стоимость основных производственных фондов, определяемая по формуле (9.1), р.

Расчет перечисленных показателей наличия и использования основных производственных фондов осуществляется в ходе анализа результатов производственной и хозяйственной деятельности.

Величина и динамика этих показателей по кварталам и годам позволяет качественно оценить:

-техническую оснащенность строительной организации и ее увеличение или снижение;

-интенсивность использования активной части основных производственных фондов;

-наличие излишних основных производственных фондов или необходимость их приобретения;

-экономическую эффективность и отдачу использования основных фондов, влияние этого элемента затрат на себестоимость строительства и рентабельность организации.

В результате улучшения использования основных фондов в строительстве снижаются затраты на выполнение строительно-монтажных работ, сокращаются сроки строительства, повышается его качество. В составе себестоимости строительно-монтажных paбот затраты на эксплуатацию строительно-монтажных машин и оборудования составляют примерно четвертую часть. Это не самая значительная часть всех затрат в строительстве. Значительно больше затраты на материалы и на заработную плату, поэтому материальные затраты и заработная плата находятся в центре внимания хозяйственников и экономистов. Однако сравнительно небольшая величина затрат, связанных с использованием основных фондов, не должна мешать увидеть скрытый в нем глубокий экономический смысл. Недостаток внимания к эффективному и рациональному использованию основных фондов в строительстве на практике оборачивается возрастанием расходов на их эксплуатацию, ухудшением структуры, старением парка строительной техники, увеличением затрат на ремонт и ухудшением показателей их использования

Именно эти негативные явления фиксируются Госкомстатом РФ в его ежеквартальных, полугодовых и годовых отчетах, публикуемых в «Строительной газете». Кроме ухудшения основного показателя фондоотдачи, в этих отчетах отмечается ежегодное, начиная с 1995 г., абсолютное уменьшение парка всех основных строительных машин и механизмов и увеличение удельного веса их наличного количества с выработанным сроком эксплуатации.

Строители многим рискуют, используя такие машины, но списать их не могут из-за невозможности восполнения их выбытия новыми машинами, выпуск которых резко сократился, а стоимость возросла.

Такую технику неэффективно ремонтировать или модифицировать, поскольку произведенные затраты практически никогда не окупаются. По действующему положению амортизационные отчисления на полное восстановление (реконструкцию) производятся только в период нормативного срока эксплуатации. Следовательно, и для целей накопления амортизации держать амортизированные основные фонды разорительно. Необходимо их решительно списывать в металлолом или реализовывать по другим вариантам.

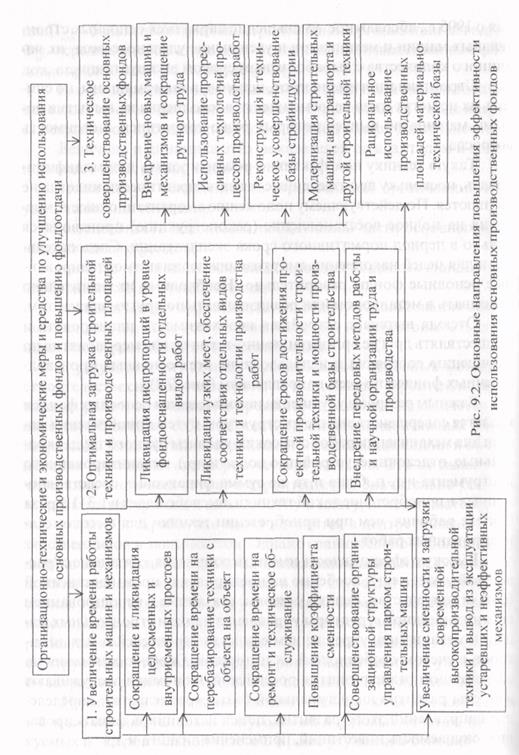

Отсюда вытекает острейшая необходимость планировать и осуществлять другие организационно-технические мероприятия по улучшению состояния и использования всех основных производственных фондов по всем направлениям (рис. 9.2).

Важным резервом улучшения использования основных фондов является совершенствование их структуры путем приобретения машин для механизации работ с высоким уровнем ручного труда (кровельные, отделочные, устройство полов и др.), механизированного инструмента и т. п. Одна и та же сумма финансовых средств, вложенных в приобретение такой техники, высвобождает в 1,3-1,5 раза больше рабочих, чем при приобретении техники для высокомеханизированных работ.

Высокую эффективность имеют мероприятия, связанные с «расшивкой узких мест», особенно на предприятиях производственной базы строительства. Велики резервы, связанные с использованием организационной структуры управления парком строительных машин и механизмов, укреплением единства строителей и механизаторов с учетом особенностей их интересов. Особого внимания на современном этапе развития российской экономики заслуживают вопросы развития индустриальной базы строительства: определение направлений этого развития, поиск источников финансирования, окупаемость инвестиций, применение лизинга и др.

Создание новых и поддержание действующих основных производственных фондов строительства требуют значительных инвестиций, ибо все они весьма капиталоемкие. Внешние и внутренние источники этих инвестиций представлены на рис. 9.3.

Рисунок 9.3 – Источники инвестиций в создание основных фондов в строительстве

Несмотря на большое число возможных источников, мобилизация инвестиций для финансирования капитального строительства и пополнения основных фондов встречает значительные трудности из-за кризисного состояния всей инвестиционной сферы России, что подтверждается следующими данными:

сокращаются объемы инвестиций, из-за чего не осуществляйся не только расширенное, но даже и простое воспроизводство основного капитала, когда реальные вложения капитала в 2.4- 3.0 раза меньше сумм начисленной амортизации;

не только снижаются объемы инвестирования, но и падает масса изношенного оборудования и строительных элементов зданий. По оценке специалистов, доля востребованного капитала строительстве составляет 55 %, а остальная часть находится вне спроса и требует замены на новой технологической основе;

норма накопления, которая определяется отношением объема инвестиций к валовому национальному продукту, в России, по оценке ИМЭМО РАН, существенно ниже, чем в развитых странах (в США и ФРГ - 20 %, в Японии 30 %, в России 15 %), а объем реальных инвестиций в России составляет лишь около 4-5 % к валовым инвестициям США, 7- 8 % - Японии, 15-16 % инвестициям ФРГ;

технологическая структура инвестиций, то есть доля активном их части, создающей продукцию, упала в России с 38 % в 1990 г. до 23% в 1997г.

Приведенные показатели свидетельствуют о несовершенстве инвестиционной политики и незавершенности проводимой экономической реформы. Для перехода к более эффективной экономической политике нужны новые подходы, основанные как на развитии рыночных механизмов, так и на усилении государственного влияния в инвестиционной сфере.

Структура источников инвестирования на воспроизводство основных фондов строительства в настоящее время характеризуется небольшой долей бюджетных средств (не более 10 %), выделяемых строительными организациями в соответствии с федеральными или региональными программами, и высокой долей собственных средств (до 80 % их общей суммы). Основным источником инвестирования является амортизация: ее доля составляет свыше 70% всего объема финансирования.

Инфляционные процессы в российской экономике и особенности амортизационной политики приводят к положению, когда начисленной амортизации не хватает даже для простого воспроизводства основных фондов. Другие источники инвестиций либо дефицитны (бюджетные ассигнования), либо недоступны (кредиты банков). Для того, чтобы научно-технический прогресс в строительстве не сдерживался, нужны другие способы активизации инвестиционной деятельности, одним из которых является лизинг. В развитых странах на долю лизинга приходится 2/3 производственных инвестиций.

Содержание и преимущества использования лизинга в строительстве

Лизинг это финансовая аренда любого имущества, в том числе основных производственных фондов, используемых в строительстве. Он представляет собою форму финансово-кредитных отношений, состоящую в сдаче в аренду на основе трехсторонней сделки лизинговой (финансовой) фирмы, изготовителя (владельца) имущества и арендатора. В лизинговой сделке помимо указанных сторон могут участвовать также банки, инвестиционные и страховые компании, способные мобилизовать необходимые для этого денежные средства в финансовые операции.

Преимущества лизинга состоят в том, что он позволяет строительной организации: 1) обойтись без крупных единовременных вложений, поскольку лизинговое имущество не должно быть заранее оплачено; 2) получить кредит на всю сумму сделки; 3) избежать потерь от морального старения основных фондов; 4) сохранить собственные средства в обороте, поскольку лизинговые инвестиции производятся в течение всего периода аренды за счет доходов, а первоначального платежа, как это имело бы место при покупке, делать не надо; 5) уменьшить налог на имущество, поскольку оно остается на балансе лизингодателя; 6) уменьшить размер налогооблагаемой прибыли за счет отнесения лизинговых платежей на себестоимость продукции; 7) более бережно относиться к арендованному имуществу, чем это имеет место по отношению к собственному; 8) избежать таможенных пошлин при ввозе оборудования; 9) вносить платежи по мере получения прибыли и оговорить в договоре другие особенности уплаты лизинговых платежей; 10) выкупить в удобное время оборудование по остаточной стоимости.

Преимущества получает и изготовитель оборудования, который расширяет рынок сбыта своей продукции и получает оплату от лизинговой компании после отгрузки.

Различают следующие виды лизинга: возвратный, компенсационный, оперативный. При возвратном лизинге изготовитель основных средств продает их лизинговой фирме с условием в дальнейшем арендовать его, высвобождая инвестиции для уплаты срочных долгов. При компенсационном лизинге арендная плата вносится товарами. При оперативном лизинге техника, строительные машины сдаются в кратко- или долгосрочную аренду с неполной амортизацией.

Порядок расчета размера лизинговых платежей по условиям финансового лизинга с полной окупаемостью показан на условном примере.

Пример

1. Условия лизингового соглашения

Стоимость оборудования......................................... 10000 тыс. р.

Срок его полной амортизации.................................5 лет

Годовая норма амортизации...................................20 %

Срок лизинга.............................................................5 лет

Процентная ставка за кредит................................... 15 %

Размер комиссии по лизингу.................................... 3 %

Ставка налога на добавленную стоимость.............20 %

2. Расчет среднегодовой стоимости оборудования

| Период | Стоимость оборудования на начало года | Годовая сумма амортизация | Стоимость оборудования на конец года | Среднегодовая стоимость оборудования |

| 1-й год | 10000.0 | 2000.0 | 8000.0 | 9000.0 |

| 2-й год | 8000.0 | 2000.0 | 6000.0 | 7000.0 |

| 3-й год | 6000.0 | 2000.0 | 4000.0 | 5000.0 |

| 4-й год | 4000.0 | 2000.0 | 2000.0 | 3000.0 |

| 5-й год | 2000.0 | 2000.0 | 1000.0 |

3. Общий размер лизингового платежа в первый год

Амортизационные отчисления..................................2000 тыс. р.

Проценты за кредит.............................9000x15/100 = 1350 тыс. р.

Комиссионные лизингодателю...................9000x3/100 = 270 тыс. р.

Выручка по лизинговой сделке,

облагаемая НДС...................1350 тыс. р.+270 тыс. р. = 1620 тыс. р.

НДС...................................................1620x20/100 = 324 тыс. р.

Общая сумма платежей

2000 тыс. р. + 1350 тыс. р. + 270 тыс. р. + 324 тыс. р. = 3944 тыс. р.

4. Общий размер лизинговых платежей по годам, тыс. р.

| Период | Амортиза-ционные отчисления | Процент за кредит | Комиссионные | Выручка облагаемая НДС | НДС | Общая сумма лизинговых платежей |

| 1-й год | 2000.0 | 1350.0 | 270.0 | 1620.0 | 324.0 | 3994.0 |

| 2-й год | 2000.0 | 1050.0 | 210.0 | 1260.0 | 299.0 | 3512.0 |

| 3-й год | 2000.0 | 750.0 | 150.0 | 900.0 | 180.0 | 3080.0 |

| 4-й год | 2000.0 | 450.0 | 90.0 | 640.0 | 108.0 | 2648.0 |

| 5-й год | 2000.0 | 150.0 | 30.0 | 180.0 | 36.0 | 2216.0 |

| Всего | 10000.0 | 3750.0 | 750.0 | 4500.0 | 900.0 | 15400.0 |

В договоре лизинга согласуются разновидности лизинговых платежей, их размер и сроки внесения арендной платы, проценты за кредит, условия страхования имущества, его остаточная стоимость и порядок выкупа либо возврата по окончании срока аренды.

Приведенный пример позволяет определить вариант инвестирования либо путем получения кредита, приобретения оборудования в собственность и последующей уплаты процентов за кредит, либо путем лизинга.

Рекомендуемая литература

1. Гейц И.В. Учет основных средств. Изд-во ''ДИС", 2002.

2. Асаул А.Н., Старинский В.А., Рыбнов Е.И., Клюев А.Ф. Экономика недвижимости/СПбГАСУ. СПб.. 2000.

3. Справочник директора предприятия / Под ред. М.Г. Ланцеты - М. ИНФРА-М, 1998.

4. Чистов Л.М. Экономика строительства. - СПб: Питер, 2001.

5. Экономика фирмы: Словарь-справочник. - М.: ИНФРА-М, 2000.

6. Экономика строительства / Под ред. Степанова И.С. - М: Юрайт, 1997.

Date: 2016-05-25; view: 688; Нарушение авторских прав