Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Источники формирования оборотных средств

|

|

Взависимости от источников формирования оборотные средства подразделяются на собственные, привлеченные, заемные.

Собственные оборотные средства это средства, которые постоянно находятся в распоряжении организации (предприятия) и формируются за счет собственных ресурсов: уставного фонда (уставного капитала), взносов акционеров и паевых взносов, части прибыли, направляемой на пополнение оборотных средств, кредиторской задолженности, постоянно находящейся в распоряжении предприятия (прирост устойчивых пассивов).

К кредиторской задолженности, постоянно находящейся в распоряжении предприятия (прежде она называлась устойчивым пассивом) относятся переходящая задолженность по заработной плате, отчисления в социальные фонды (они определяются взависимости от размера заработной платы), резерв предстоящих платежей и другие. В финансирование собственных оборотных средств включается не общая величина этой задолженности, а ее изменение за планируемый период.

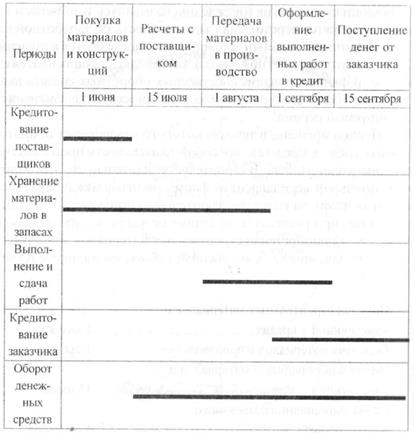

Период времени, в течение которого совершается оборот денежных средств представляет собой длительность производственно-финансового цикла. В строительстве длительность этого цикла в значительной мере зависит от формы расчетов между заказчиком и подрядчиком: за готовую строительную продукцию и за этапы. Например, при расчетах за месячные результаты работы цепочка событий от приобретения строительных материалов до получения средств от заказчика за выполненные работы выглядит следующим образом:

Покупка строительных материалов и

конструкций в кредит........................................1 июля

Передача материалов в производство………..1 августа

Расчет с поставщиком материалов и

конструкций.......................................................15 июля

Сдача выполненного месячного

объема работ.......................................................1 сентября

Поступление денег от заказчика (дебитора)...15 сентября

Период оборота денежных средств в данном случае составляет 2 месяца, начиная с 15 июля, когда были уплачены деньги поставщикам за строительные материалы и конструкции, и кончая 15 сентября, когда поступили деньги за выполненные работы от заказчика.

Указанную цепочку событий можно представить схематично в виде прямой линии (рис. 10.3).

Рис.10.3. Период оборота денежных средств

Как показывает рис. 10.3, период оборота денежных средств (длительность производственно-финансового цикла (ДПФЦ) за висит от оборачиваемости запасов строительных конструкций и материалов (ОЗ), кредиторской задолженности (ОК), сданных работ (ОС), дебиторской задолженности (ОД) и рассчитывается по формуле:

(10.1)

(10.1)

Указанные показатели могут быть рассчитаны по информации, содержащейся в балансе предприятия (форма 1) и отчете о финансовых результатах (форма 2).

Длительность производственно-финансового цикла, период оборота денежных средств, а, в конечном счете, потребность в оборотных средствах в строительстве в значительной мере зависят от принятого заказчиком и подрядчиком способа расчетов за выполненные работы. Поэтому, если расчеты будут производиться не за месячные результаты работы, а за объект в целом, то увеличивается период оборота оборотных средств, длительность производственно-финансового цикла и потребность в оборотных средствах, что в условиях рыночной экономики потребует решения вопроса об источниках их получения.

Привлеченные оборотные средства - это средства заказчика в виде авансов или предварительной оплаты. Высокие темпы инфляции в российской экономике в начале 90-х годов, привели к тому, что все хозяйственные субъекты практически потеряли свои собственные оборотные средства, поскольку их индексирования не проводилось. В особой мере это обстоятельство отразилось на строительных организациях, поскольку у них высок уровень материалоемкости, длительный производственный цикл, а источники пополнения собственных оборотных средств практически отсутствуют. Поэтому повсеместное и широкое использование практики авансовых платежей явилось выходом из положения, стабилизировало деятельность подрядных организаций.

Заемные оборотные средства - это средства, покрытие потребности в которых происходит за счет кредита банка.

Потребность организации в оборотных средствах может колебаться в течение года от сезонности производства, неравномерности материальных поставок, несвоевременности оплаты отгруженной продукции и других факторов. Во многих случаях экономически нецелесообразно формировать оборотные средства за счет собственных источников, так как это снижает возможность организаций в финансировании других затрат. Под сезонные запасы трудно получить авансовые платежи. В этом случае используют краткосрочные кредиты банка, других финансовых организаций, коммерческий кредит, векселя, то есть, заемные оборотные средства.

Коммерческий банк выдает предприятию краткосрочные ссуды в соответствии с заключенным между ними кредитным договором. Выдача кредитов увязывается с финансовым состоянием предприятия, его платежеспособностью, результатами хозяйственной деятельности. В настоящее время коммерческие банки кредитуют предприятия под залог имущества и другой собственности предприятия или при условии страхования риска непогашения кредита. Из-за сильных инфляционных процессов фактические сроки предоставления кредита обычно небольшие, хотя краткосрочный кредит может выдаваться на срок до одного года.

Коммерческий кредит может оформляться векселем, когда оплата поставленных товаров производится получателем позже в оговоренные с поставщиком сроки. Процент за пользование банковским кредитом включается заемщиком в себестоимость продукции в пределах учетной ставки ЦБ РФ, увеличенной на три пункта. В остальной части, а также по просроченным ссудам банка он уплачивается из чистой прибыли. Следовательно, использование заемных средств целесообразно тогда, когда кредитуемая операция приносит доход, превышающий расходы по уплате процентов за пользование ссудой.

Date: 2016-05-25; view: 580; Нарушение авторских прав