Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Основы теории производства и фирма. Издержки производства. Отдача от масштаба. Валовая выручка и прибыль

|

|

Микроэкономическая теория производства исходит из того, что технологически эффективная деятельность предприятия, связанная с выпуском продукции, может быть представлена с помощью производственной функции

Q = f (x1, x2..., xn), (8.1)

где Q — максимально возможный выпуск продукции при данной комбинации производственных ресурсов x1, x2..., xn.

Факторы производства могут действовать только в сочетании друг с другом, обычно усиливая эффективность друг друга, конкурируя. Спрос на фактор производства зависит не только от его собственной цены, но и от цен всех остальных факторов. Поэтому процесс производства возможен только при наличии всех факторов производства, т.е. ресурсов. Эффективность производства зависит от правильной комбинации этих ресурсов, их пропорции. Предпринимательский талант и заключается в правильности выбора таких пропорций.

Производственная функция может быть краткосрочной: она описывает производственный цикл с неизменными факторами производства от начала производства до реализации продукции на рынке. Долгосрочная функция учитывает процессы инвестирования, при этом все ресурсы рассматриваются как переменные.

Для примера рассмотрим производственную функцию с использованием только двух основных видов ресурсов: труда и капитала. Первый ресурс является неизменным, его обозначим как Y, второй ресурс подвергается изменениям, его обозначим как Х. Общее количество произведенной продукции в натуральном выражении, изменяющееся под влиянием переменного фактора, называется общим продуктом (ТР). Отношение общего продукта к переменному фактору соответствует среднему продукту (АР):

АР= ТР/Х, (8.2)

Предельный продукт (МР) представляет собой дополнительный выпуск продукции, вызванный добавлением единицы переменного фактора:

МР = ΔТР / ΔX, (8.3)

Показатели среднего и предельного продуктов характеризуют соответственно среднюю и предельную производительность переменного ресурса X. Динамика общего продукта может быть представлена в виде графика (рис. 8.3).

График показывает, как в условиях убывающей производительности, предполагающей неизменную технологию, изменение переменного фактора приводит вначале к резкому изменению общего продукта (ТР) на I стадии, затем выпуск продукции замедляется относительно затрат на II стадии и на III стадии рост затрат сопровождается снижением объемов производства. Изменение двух факторов — капитала (К) и труда (L) — во всех возможных вариантах изображается фигурой, которая называется «холмом» производства (рис. 8.4).

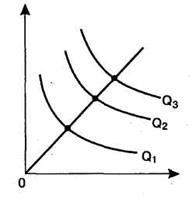

Кривые роста производства Bb, B1b1, Aa и А1а1 предполагают неизменность одного из факторов. «Холм» производства состоит из множества кривых уровня этого «холма», например I, II, III, все точки которых отражают один и тот же уровень производства. В микроэкономике эти кривые называются изоквантами (рис. 8.5). Такое графическое построение позволяет осуществить выбор оптимальной комбинации ресурсов для заданного объема производства.

В теории производства оптимум производителя можно определить двумя способами. Первый способ предполагает комбинирование ресурсов К и L таким образом, чтобы выполнялось равенство их взвешенных предельных производительностей:

MРК / PK = MРL / PL,

где РК и РL — цены ресурсов.

Во втором случае оптимальная комбинация производственных ресурсом наблюдается при равенстве предельной нормы технической замены двух факторов и соотношения их предельных производительностей

dК / dL = MРК / MРL,

где dK, dL — бесконечно малые изменения двух факторов.

Проблема поиска оптимальной комбинации ресурсов решается с учетом финансовых возможностей фирмы (бюджетного ограничения). Если сумма денег С полностью расходуется на приобретение факторов К и L по рыночным ценам Pk и Рl, то

С = Pk х К + Рl х L, или К = - Pl/Pk х L + C/Pk. (8.6)

Это уравнение графически изображается прямой. Все ее точки представляют комбинации факторов, полное использование которых ведет к одинаковым затратам (рис. 8.6).

Прямая АВ получила название изокосты, или бюджетной прямой. Точка Е, где изокванта касается изокосты, соответствует положению равновесия производителя. Учитывая, что наклон прямой определяется обратным соотношением цен двух факторов и в точке Е наклон изокванты и изокосты одинаковый, то верно равенство

PL / PK = dK / dL,

Итак, положение равновесия возникает, когда предельная норма технической замены факторов равна соотношению цен на эти факторы.

В случае увеличения объемов производства бюджет фирмы будет постоянно увеличиваться. Если цены на ресурсы не меняются, то получаем множество точек оптимальной комбинации ресурсов. Линия, проходящая через эти точки, является линией развития фирмы.

Производства без затрат не бывает. Издержки – это затраты на приобретение факторов производства.

Издержки можно считать по-разному, поэтому в экономической теории, начиная с А. Смита и Д. Рикардо, существуют десятки различных систем анализа издержек. К середине ХХ в. сложились общие принципы классификации: 1) по методу оценки затрат и 2) по отношению к величине производства (рис. 18.1).

Рис. 18.1. Классификация издержек производства

2. Экономические, бухгалтерские, альтернативные издержки. Если смотреть на куплю-продажу с позиции продавца, то в целях получения дохода от сделки в первую очередь необходимо окупить понесенные затраты на производство товара.

Экономические (вмененные) издержки – это хозяйственные затраты, понесенные, по мнению предпринимателя, им в процессе производства. В их состав включаются:

1) ресурсы, приобретенные фирмой;

2) внутренние ресурсы фирмы, не включаемые в рыночный оборот;

3) нормальная прибыль, рассматриваемая предпринимателем как компенсация за риск в бизнесе.

Именно экономические издержки предприниматель вменяет себе в обязанность возместить в первую очередь через цену, и если ему это не удается, он вынужден уйти с рынка в другую сферу деятельности.

Бухгалтерские издержки – денежные расходы, платежи, осуществляемые фирмой с целью приобретения на стороне необходимых факторов производства. Бухгалтерские издержки всегда меньше экономических, так как они учитывают только реальные затраты на приобретение ресурсов у внешних поставщиков, юридически оформленные, существующие в явном виде, что и является основанием для бухгалтерского учета.

Бухгалтерские издержки в своем составе имеют прямые и косвенные издержки. Первые состоят из расходов непосредственно на производство, а вторые включают затраты, без которых фирма не может нормально работать: накладные расходы, амортизационные отчисления, выплату процентов банкам и т. д.

Разницу между экономическими и бухгалтерскими издержками составляют альтернативные издержки.

Альтернативные издержки – это затраты на производство продукции, которую фирма производить не будет, так как использует ресурсы при производстве данного товара. По существу, альтернативные издержки – это издержки упущенных возможностей. Их величина определяется каждым предпринимателем самостоятельно, исходя из его личных представлений о желательной доходности бизнеса.

3. Постоянные, переменные, общие (валовые) издержки. Рост объемов производства фирмы, как правило, влечет за собой рост издержек. Но так как ни одно производство не может развиваться бесконечно, поэтому издержки являются очень важным параметром в определении оптимальных размеров предприятия. С этой целью применяется разделение издержек на постоянные и переменные.

Постоянные издержки – затраты фирмы, которые она несет вне зависимости от объема своей производственной деятельности. К ним относятся: плата за аренду помещений, затраты на оборудование, амортизация, налоги на имущество, займы, оплата труда управленческого и административного аппарата.

Переменные издержки – затраты фирмы, которые зависят от величины производства продукции. К ним относят: затраты на сырье, рекламу, оплату наемных рабочих, транспортные услуги, налог на добавленную стоимость и др. При расширении производства переменные издержки увеличиваются, а при сокращении – снижаются.

Деление издержек на постоянные и переменные условно и приемлемо только для короткого периода, в течение которого ряд факторов производства неизменен. В долгосрочном периоде все издержки становятся переменными.

Валовые издержки – это сумма постоянных и переменных издержек. Они представляют собой денежные расходы фирмы на производство продукции. Связь и взаимозависимость постоянных и переменных издержек в составе общих можно выразить математически (формула 18.2) и графически (рис. 18.2).

FC + VC = TC;

TC – FC = VC;

TC – VC = FC, (18.2)

где FC – постоянные издержки; VC – переменные издержки; TC – общие издержки.

Рис. 18.2. Общие издержки фирмы

C – издержки фирмы; Q – количество выпускаемой продукции; FG – постоянные издержки; VG – переменные издержки; TG – валовые (общие) издержки.

4. Средние издержки. Средние издержки – это валовые издержки, приходящиеся на единицу продукции.

Средние издержки можно рассчитывать на уровне и постоянных, и переменных издержек, поэтому все три разновидности средних издержек принято называть семейством средних издержек.

где ATC – средние общие издержки; AFC – средние постоянные издержки; AVC – средние переменные издержки; Q – количество выпускаемой продукции.

С ними можно произвести те же самые преобразования, что и с постоянными и переменными:

ATC = AFC+ AVC;

AFC= ATC – AVC;

AVC= ATC – AFC.

(18.4)

Взаимосвязь средних издержек можно изобразить на графике (рис. 18.3).

18.3. Средние издержки фирмы

С – издержки фирмы; Q – количество выпускаемой продукции.

5. Предельная фирма.

Для предпринимателя важно знать, как его средние общие издержки atc соотносятся с рыночной avc ценой. При этом возможны три ситуации, когда рыночные цены:

а) ниже издержек;

б) выше издержек;

в) равны издержкам.

В ситуации а) фирма будет вынуждена покинуть рынок. Как следствие, при неизменности спроса цены поднимутся и наступит ситуация в).

В ситуации б) фирма будет получать высокий доход и к ней присоединятся другие фирмы. В результате предложение превысит спрос и цены упадут до в).

В ситуации в) минимальное значение средних общих издержек совпадает с рыночной ценой, т. е. только покрывает ее. Казалось бы, здесь нет стимула – прибыли и фирма должна будет покинуть рынок. Но это не так. Дело в том, что предприниматели в свои издержки включают не только постоянные и переменные, но и альтернативные издержки. Поэтому в данной ситуации есть прибыль, но нет сверхприбыли из-за превышения спроса над предложением. Ситуация в) является самой типичной на рынке, а фирму, попавшую в нее, принято называть предельной фирмой.

6. Предельные издержки. Предприниматель хочет знать не только минимум издержек на единицу продукции, но и на весь объем производства. Для этого необходимо рассчитать предельные издержки.

Предельные издержки – это дополнительные издержки, связанные с производством еще одной добавочной единицы продукции.

где МС – предельные издержки;?TC – изменение общих издержек;? Q – изменение выпуска продукции.

Расчет предельных издержек в сопоставлении со средними общими и переменными издержками позволяет предпринимателю определить объем производства, при котором его издержки будут минимальны.

Фирма, увеличивая объем производства, идет на дополнительные (предельные) издержки ради дополнительной выгоды, дополнительного (предельного) дохода.

Предельный доход – это дополнительный доход, возникающий при увеличении производства на единицу продукции.

Предельный доход тесно связан с валовым доходом фирмы, является его приростом.

Валовой доход зависит от уровня цен и объемов производства, т. е.

TR = P х Q, (18.6)

где TR – валовой доход; P – цена товара; Q – объем производства товара.

Тогда предельный доход:

где MR – предельный доход.

7. Издержки в долгосрочном периоде. В рыночной экономике фирмы стремятся выработать стратегию своего развития, которую невозможно осуществить без наращивания производственных мощностей и технического совершенствования производства. Эти процессы занимают длительный период, что ведет к дискретности (прерывности) состояния фирмы по коротким периодам (рис. 18.4).

Рис. 18.6. Средние издержки в долгосрочном периоде

ATC – средние общие издержки; ATCj-ATCV – средние издержки; LATC – долгосрочная (результирующая) кривая средних общих издержек.

Линия пересечения кривых ATC, спроецированная на горизонтальную ось графика, показывает, при каких объемах производства необходимо изменить размер предприятия, чтобы гарантировать дальнейшее снижение издержек на единицу продукции, а точка М показывает наилучший объем производства для всего длительного периода. Кривую LATC в учебной литературе часто называют также кривой выбора, или оберточной кривой.

Дугообразность LATC связана с положительным и отрицательным эффектом роста масштаба производства. До точки М эффект носит положительный характер, а далее – отрицательный. Эффект масштаба не всегда сразу меняет свой знак: между положительным и отрицательным периодами возможно существование зоны постоянной отдачи от роста размеров производства, где АТС будут неизменны.

Отдача от масштаба выражает реакцию объема производства продукции на пропорциональное изменение количества всех факторов производства.

Различают три положения отдачи от масштаба.

Возрастающая отдача от масштаба - положение, при котором пропорциональное увеличение всех факторов производства приводит ко все большему увеличению объема выпуска продукта (рис. 21.7). Предположим, что все факторы производства увеличились в два раза, а объем выпуска продукта увеличился в три раза. Возрастающая отдача от масштаба обусловлена двумя основными причинами. Во-первых, повышением производительности факторов вследствие специализации и разделения труда при росте масштаба производства. Во-вторых, увеличение масштаба производства зачастую не требует пропорционального увеличения всех факторов производства. Например, увеличение вдвое производства цилиндрического оборудования (такого как трубы) потребует увеличения металла меньше чем вдвое.

Постоянная отдача от масштаба - это изменение количества всех факторов производства, которое вызывает пропорциональное изменение объема выпуска продукта. Так, вдвое большее количество факторов ровно вдвое увеличивает объем выпуска продукта (рис. 21.8).

Убывающая отдача от масштаба - это ситуация, при которой сбалансированный рост объема всех факторов производства приводит ко все меньшему росту объема выпуска продукта. Иначе говоря, объем выпускаемой продукции увеличивается в меньшей степени, чем затраты факторов производства (рис. 21.9). Например, все факторы производства увеличились в три раза, а объем производства продукции - только в два раза.

Рис. 21.9. Убывающая отдача от масштаба

Таким образом, в производственном процессе имеют место возрастающая, постоянная и убывающая отдача от масштаба производства, когда пропорциональное увеличение количества всех факторов приводит к увеличившемуся, постоянному или убывающему приростам объема выпуска продукта.

Западные экономисты считают, что в настоящее время в большинстве видов производственной деятельности достигается постоянная отдача от масштаба. Во многих отраслях экономики возрастающая отдача от масштаба потенциально значима, однако с некоторого момента она может смениться убывающей отдачей, если не будет преодолен процесс увеличения числа гигантских фирм, что затрудняет управление и контроль, несмотря на то что технология производства стимулирует создание таких фирм.

Валовая выручка – это суммарный денежный доход, равный величине поступления денежных средств от реализации продукции, а также иного имущества и (или) размеру дебиторской задолженности. Валовая выручка включает: выручку от основного вида деятельности; выручку от операционной деятельности; выручку от внереализационной деятельности. Выручка от основного вида деятельности – это поступления от реализации продукции, работ, услуг, которые производит данное предприятие. Выручка от операционной деятельности – это:

- поступления, связанные с предоставлением во временное пользование (аренду) активов предприятия;

- поступления, связанные с предоставлением другим организациям за определенную плату прав на патенты, изобретения, промышленные образцы и прочие виды интеллектуальной собственности, в том числе поступления от передачи авторских прав;

- поступления, связанные с участием в уставных капиталах других организаций;

- прибыль по ценным бумагам, принадлежащим организации;

- прибыль, полученная в результате совместной деятельности;

- поступления от продажи основных средств и иных активов (кроме продукции предприятия);

- прибыль за предоставление в пользование денежных средств предприятия;

- прибыль от инвестиций.

Выручка, от внереализационной деятельности – это:

- полученные штрафы, пени, неустойки;

- имущество, полученное безвозмездно;

- поступления в возмещение убытков, ранее причиненных предприятию;

- прибыли прошлых лет, выявленные в отчетном году;

- суммы кредиторской и депонентской задолженностей, по которым истек срок исковой давности;

- суммы до оценки и уценки активов.

Валовые издержки – вся совокупность затрат, связанных с использованием ресурсов и услуг для производства продукции, это общая сумма постоянных и переменных затрат. Валовые издержки, включают постоянные и переменные затраты. Переменные затраты – это расходы, зависящие от объемов производства и реализации продукции, например на сырье, ГСМ и т.п. Постоянные затраты – это расходы, не зависящие от изменения объемов производства и реализации продукции, например, аренда офиса, материальная помощь персоналу и т.п. Изменение величины валовых издержек связано с действием в экономике закона убывающей предельной доходности (возрастания затрат). На начальном этапе деятельности валовые издержки относительно высоки, а объем выпускаемой продукции низок. Далее расширение производства уравновешивает издержки и объем продукции, но на определенном этапе развития наступает момент, когда при увеличении выпуска продукции издержки растут еще быстрее, тогда фирма должна осуществить экономические преобразования, чтобы не потерять конкурентоспособности. Разность между валовой выручкой и валовыми издержками составляет экономическую прибыль.

Валоваяприбыль – это параметр, отображающий разницу между тем доходом, который получен предприятием, и себестоимостью проданного товара (услуги), но без вычета налога на прибыль.

Валовая прибыль – это общий доход компании, который получен за какой-то фиксированый временной промежуток. В нем учтена прибыль от всех видов деятельности компании (в счет берется, как производственная, так и непроизводственная сферы) за вычетом затрат на производство. Расчетный показатель фиксируется в бухгалтерском балансе.

Валовая прибыль экономики – это показатель, который учитывает разницу между ВВП и тратами производителей, связанных с оплатой импорта, чистых налогов и заработной платы сотрудников. Данный параметр характеризует доход или убыток, полученный компанией от производства продукции, до учета прибыли от собственности.

Date: 2016-05-23; view: 558; Нарушение авторских прав