Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Оценка эффективности капитала

|

|

Первым и обязательным условием нормальной деятельности предприятия является наличие у него собственных средств. Формирование собственного капитала выражает часть общей финансовой политики предприятия, направленной на обеспечение его производственно-коммерческой деятельности финансовыми ресурсами. В условиях рыночной экономики ни одно предприятие не может и не должно обходиться без заемных средств, так как их использование способствует повышению эффективности собственных средств, удовлетворению определенных потребностей предприятия. Важным аспектом для принятия решения об использовании любого ресурса является оценка его стоимости и эффективности их использования.

Ресурсную базу финансового потенциала предприятий образует собственный капитал, включающий:

· Уставный капитал;

· Собственные акции (паи), выкупленные акционерным обществом у их владельцев для последующего аннулирования или продажи;

· Добавочный капитал;

· Резервный капитал;

· Нераспределенная прибыль (непокрытый убыток).

Для оценки эффективности использования собственного капитала применяют систему показателей [19, с.202], характеризующих финансовую устойчивость, доходность и деловую активность предприятия (корпорации).

В состав измерителей финансовой устойчивости включают следующее.

1. Коэффициент автономии Ка:

Ка = СК / К (1.7)

где СК - собственный капитал на последнюю отчетную дату; К - общий объем капитала на последнюю отчетную дату по пассиву баланса.

Рекомендуемое значение показателя более 0,5 (или свыше 50%).

2. Собственный капитал в обороте предприятия СКоб:

СКоб = СК - ВОА, (1.8)

где BOA — внеоборотные активы на последнюю отчетную дату по бухгалтерскому балансу. Наличие собственного капитала в обороте (собственных оборотных средств) - важный измеритель финансовой стабильности предприятия. Отсутствие собственного капитала в его обороте свидетельствует о том, что все оборотные средства хозяйствующего субъекта, а также часть внеоборотных активов (в случае отрицательного значения показателя) образованы за счет заемных источников.

3. Коэффициент устойчивого экономического роста Kуэр:

Куэр = Рчп / СК (1.9)

где Рчп — реинвестированная чистая прибыль за период (чистая прибыль, направленная на финансирование внеоборотных активов); СК — средняя за период стоимость собственного капитала.

4. Коэффициент структуры собственного капитала Кс:

Кс = инвестированный капитал/накопленная прибыль, (1.10)

где инвестированный капитал = уставный капитал + добавочный капитал;

накопленная прибыль = резервный капитал + нераспределенная прибыль.

К показателям рентабельности собственного капитала относятся:

Рск = (ЧП/СК)х100; Рак = (ЧП/АК)х100; Рча = (ЧП/ЧА)х100 (1.11)

где Рск - рентабельность собственного капитала, %; ЧП - чистая прибыль за расчетный период; СК - средняя стоимость собственного капитала за расчетный период; Рак- рентабельность акционерного капитала; АК- средняя за расчетный период стоимость акционерного капитала; Рча- рентабельность чистых активов, %; ЧА- средняя стоимость чистых активов за расчетный период.

Для оценки рентабельности собственного капитала и факторов, повлиявших на ее величину в отчетном периоде по сравнению с базисным, используют трехфакторную модель Дюпона:

ЧП ВР A

Pcк = -------- X -------- X --------- X 100, (1.12)

ВР А СК

где ВР — выручка (нетто) от продажи товаров, работ, услуг); А - средняя за расчетный период стоимость активов (имущества); ЧП — чистая прибыль за расчетный период; СК — средняя за расчетный период стоимость собственного капитала.

Данная формула позволяет установить, какие факторы в наибольшей степени повлияли на колебание доходности собственного капитала, и выяснить, в чем причины данного изменения:

· в колебаниях рентабельности продаж (ЧП/ВР);

· в колебаниях оборачиваемости активов (ВР/А);

· в колебаниях структуры капитала (А/СК);

· или в сопряженном воздействии указанных факторов.

Оборачиваемость собственного капитала выражают коэффициентом оборачиваемости и продолжительностью одного оборота в днях:

ВР ВР ВР

КОcк = ------; КОак = --------; КОча = ---------, (1.13)

СК АК ЧА

Д Д Д

ПОcк = -------; ПОак = --------; ПОча = ---------, (1.14)

КОcк КОак КОча

где КОск, КОак, КОча - коэффициенты оборачиваемости собственного капитала, акционерного капитала и чистых активов, число оборотов; ПОск, ПОак, П0ча -продолжительность одного оборота собственного капитала, акционерного капитала и чистых активов, дни; ВР - выручка (нетто) от реализации (продукции, работ, услуг) в рыночных ценах; Д - число дней в расчетном периоде (год - 365 дней, квартал - 90 дней).

Категория «собственный капитал» тесно связана с понятием «чистые активы» акционерного общества. Чистые активы хозяйственного товарищества или общества не могут быть ниже величины уставного (складочного) капитала [2 ].

чистые активы = активы, принимаемые к расчету – пассивы,

принимаемые к расчету (1.15)

В состав активов, принимаемых к расчету, включаются:

- внеоборотные активы, отражаемые в первом разделе бухгалтерского баланса (нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения, прочие внеоборотные активы);

- оборотные активы, отражаемые во втором разделе бухгалтерского баланса (запасы, налог на добавленную стоимость по приобретенным ценностям, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы) за исключением стоимости в сумме фактических затрат на выкуп собственных акций, выкупленных акционерным обществом у акционеров для их последующей перепродажи или аннулирования, и задолженности участников (учредителей) по взносам в уставный капитал.

В состав пассивов, принимаемых к расчету, включаются:

- долгосрочные обязательства по займам и кредитам и прочие долгосрочные обязательства;

- краткосрочные обязательства по займам и кредитам;

- кредиторская задолженность;

- задолженность участникам (учредителям) по выплате доходов;

- резервы предстоящих расходов;

- прочие краткосрочные обязательства.

Оценку стоимости чистых активов осуществляют ежеквартально и в конце года на соответствующие отчетные даты. Информацию о стоимости чистых активов раскрывают в промежуточной и годовой бухгалтерской отчетности (в отчете изменениях капитала — форма № 3), [2].

Приведенные показатели анализируют за ряд периодов (кварталов, лет) и делают выводы об эффективности использования собственного капитала. Результаты анализа доводятся финансовой (бухгалтерской) службой до правления акционерного общества для принятия управленческих решений.

В заключение отметим, что собственный капитал служит источником покрытия внеоборотных активов и образования собственных оборотных средств акционерного общества. Они необходимы для поддержания его постоянной платежеспособности в течение отчетного периода.

Заемный капитал характеризует привлекаемые на платной и возвратной основе денежные средства, предназначенные для финансирования текущей и инвестиционной деятельности предприятия (корпорации). Его систематизируют по видам и срокам использования, а также по другим признакам. По видам заемный капитал классифицируют на:

• финансовый кредит, полученный от банков;

• финансовый кредит, полученный от других организаций;

• эмиссию корпоративных облигаций;

• товарный (коммерческий) кредит, полученный от контрагентов, который

часто сопровождается движением векселей;

• внутреннюю кредиторскую задолженность по расчетным операциям.

Соотношение между этими элементами представляет собой структуру заемного капитала.

Все его формы выражают финансовые обязательства, подлежащие погашению в установленные сроки.

По срокам использования в хозяйственном обороте заемный капитал систематизируют на:

• краткосрочные займы и кредиты;

• долгосрочные займы и кредиты;

• кредиторскую задолженность (в форме привлеченных средств с различными сроками погашения).

Для оценки эффективности заемных средств используют систему аналитических показателей [8, с.176]. Важнейшие из них следующие:

1. Коэффициент финансовой напряженности (Кф.напр):

заемные средства

Кф.напр = ------------------------------------------- (1.16)

валюта баланса

Коэффициент показывает долю заемных средств (включая кредиторскую задолженность) в валюте баланса заемщика; рекомендуемое значение показателя не более 0,5 (или 50%).

2. Коэффициент соотношения между долгосрочным и краткосрочным заемным капиталом (Кс):

ДЗК

Кс = ---------------- (1.17)

КЗК

где ДЗК - долгосрочный заемный капитал (долгосрочные обязательства) по бухгалтерскому балансу на последнюю отчетную дату; КЗК - краткосрочный заемный капитал по бухгалтерскому балансу на последнюю отчетную дату.

Данный параметр индивидуален для каждого заемщика и анализируется за ряд периодов (кварталов, лет). Увеличение этого коэффициента свидетельствует об инвестиционной направленности привлечения заемного капитала.

3. Уровень общей платежеспособности предприятия (Уоп):

долгосрочные обязательства + краткосрочные обязательства

Уоп = --------------------------------------------------------------------------------- (1.18)

среднемесячная выручка от продаж

Данный параметр показывает общую ситуацию с платежеспособностью предприятия, объемами его заемных средств и сроками возможного погашения задолженности перед кредиторами.

При Уоп > 1,0 задолженность потенциально может быть погашена за пределами месячного срока; при Уоп < 1 — в пределах месячного срока.

Структура долговых обязательств и способы кредитования хозяйствующего субъекта выражают степень распределения показателя «уровень общей платежеспособности» на коэффициенты задолженности по займам и кредитам, поставщикам и подрядчикам, налоговым органам, персоналу и др. Преобладание в структуре долгов кредиторской задолженности контрагентам, персоналу и государству негативно характеризует деятельность предприятия.

4. Коэффициент задолженности по займам и кредитам (КЗзк):

долгосрочные обязательства + краткосрочные займы и кредиты

КЗзк = ---------------------------------------------------------------------------------- (1.19)

среднемесячная выручка от продаж

Этот коэффициент выражает потенциальную способность предприятия возместить за счет среднемесячной выручки от реализации продукции (работ, услуг) свои долгосрочные обязательства и полученные краткосрочные займы и кредиты.

5. Коэффициент привлечения средств (Кпс):

КЗК

Кпс = ------------ (1.20)

ОА

где КЗК - привлеченный заемный капитал со сроком погашения до 12 месяцев по бухгалтерскому балансу предприятия на последнюю отчетную дату; ОА - оборотные активы по бухгалтерскому балансу на эту дату.

Данный показатель характеризует степень участия краткосрочного заемного капитала в покрытии оборотных активов. Чем ниже уровень этого коэффициента, тем выше кредитоспособность клиента банка.

6. Более частным параметром является коэффициент привлечения средств в части покрытия запасов (Кпсз):

ЗС

К псз = ---------------- (1.21)

запасы

где ЗС — заемные средства по балансу на последнюю отчетную дату.

Доля собственных оборотных средств в покрытии запасов должна составлять не менее 50%, остальные 50% возмещают за счет краткосрочных кредитов банков и кредиторской задолженности по товарным операциям. Собственные оборотные средства выражают разницу между оборотными активами и краткосрочными обязательствами по пассиву баланса.

7. Обобщенный коэффициент финансовой устойчивости (ОКфу):

СК + ДО

ОКфу = ------------------------------- (1.22)

валюта баланса

где СК - собственный капитал по балансу заемщика; ДО - долгосрочные обязательства по балансу заемщика.

Данный параметр выражает ту часть актива баланса, которую покрывают за счет наиболее устойчивых источников. Рекомендуемое значение коэффициента - 0,7 - 0,8 (70 - 80%).

8. Коэффициент капитализации (Кк):

долгосрочные обязательства

Кк = ---------------------------------------------------------------------------------------- (1.23)

долгосрочные обязательства + собственный (акционерный) капитал

Этот показатель концентрирует внимание специалистов банка на использовании клиентом постоянных источников финансирования. Он характеризует степень зависимости ссудозаемщика от его долгосрочных кредиторов и акционеров или долю долгосрочных займов и кредитов в постоянных (фиксированных) пассивах. Данный параметр индивидуален для каждого отдельно взятого заемщика.

9. Коэффициент соотношения долга и объема продаж (Ксдп):

совокупные обязательства

Ксдп = ------------------------------------------------------------------- (1.24)

чистый объем продаж (без косвенных налогов)

В состав совокупных обязательств включают долгосрочные и краткосрочные заемные средства. Взаимосвязь между совокупным долгом и объемом продаж заключается в том, что от последнего параметра в конечном итоге зависит объем денежных средств, необходимых для погашения долговых обязательств. Если обязательства заемщика увеличиваются пропорционально объему продаж, то финансовым менеджерам придется компенсировать расходы на увеличение долга либо путем поиска наиболее дешевых источников кредита, либо путем снижения условно постоянных издержек, чтобы большая часть доходов от продаж трансформировалась в прибыль.

10. На уровень ликвидности баланса заемщика значительное влияние оказывает срок предоставления кредита.

Средний период предоставления кредита может быть установлен по формуле:

период кредита, дни =

средний остаток ссудной задолженности за период х Д (1.25)

= ---------------------------------------------------------------------------

среднедневная выручка (нетто) от продажи товаров

где Д - длительность периода: год - 360 дней, квартал - 90 дней.

Рассмотренные показатели анализируют за ряд периодов и делают выводы о текущей и потенциальной кредитоспособности предприятия-заемщика. Подобный анализ осуществляет как финансовая служба хозяйствующего субъекта, так и специалисты кредитной организации.

В условиях рыночной экономики ни одно предприятие не может и не должно обходиться без заемных средств, так как их использование способствует повышению эффективности собственных средств, удовлетворению определенных потребностей предприятия. Заемные средства являются финансовым рычагом, с помощью которого повышается рентабельность. Многообразие этих средств дает возможность их использования в различных ситуациях, в основном в следующих случаях:

· с целью повышения рентабельности собственных средств;

· при недостаточности собственных средств;

· при формировании переменной части оборотных активов;

· при покрытии отдельных затрат, носящих неравномерный

характер в отдельные периоды времени;

· как источник инвестиций;

· в некоторых других случаях.

Заемные средства как источник оборотных средств, как уже отмечалось, могут выполнять разную роль. Они могут быть:

· дополнительным источников при недостатке собственных средств;

· источником покрытия непостоянной части оборотных активов;

· финансовым рычагом, повышающим рентабельность собственных средств.

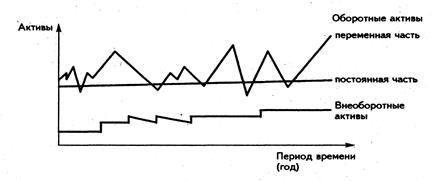

Использование заемных средств при временном недостатке собственных является для предприятия вполне естественным. Использование заемных средств как источника покрытия непостоянной части оборотных активов объясняется различным поведением разных видов активов предприятия в течение какого-то периода времени, допустим, года. Рассмотрим поведение активов на рис. 2.4 [31, с. 49].

Рис. 1.8. Поведение активов предприятия

При относительно небольшом росте объема производства в течение года увеличиваются внеоборотные активы и постоянная часть оборотных активов. Их постоянная потребность и рост определяются планами работы предприятия. Переменная, т.е. дополнительная, потребность определяется текущей деятельностью предприятия, когда происходят отклонения от планов, вызывающие эту потребность. Например, неритмичность снабжения, несвоевременная подача транспортных средств, переход на выпуск новой продукции, необходимость выполнения дополнительных заказов и т.д. Покрывать эту потребность за счет собственных средств нецелесообразно, так как почти всегда в обороте будет или излишек, или недостаток этих средств. В то же время кредит успешно решает эту задачу, практически всегда следуя за потребностью, так как обладает такими качествами, как гибкость, подвижность, эластичность.

Повышение рентабельности собственных средств за счет использования кредита и тем самым выполнение им функции финансового рычага связано тем, что предприятие использует в своем обороте меньшую сумму собственных средств. Рассмотрим пример в таблице 2.1 [31, с.49].

Данные по структуре капитала двух предприятий Таблица 2.1

| Предприятие | Оборотные средства, тыс.руб. | Источники оборотных средств | Прибыль, тыс.руб. | Рентабельность, % | ||

| Собственные средства | Кредит | к оборот. средствам | к собств. средствам | |||

| А | 5 000 | 5 000 | - | 1 000 | ||

| Б | 5 000 | 3 000 | 2 000 | 1 000 | 33,33 |

Два предприятия имеют одинаковые исходные данные (сумма оборотных средств) и одинаковый финансовый результат (прибыль). Отличие заключается в том, что предприятие А кредитом не пользуется, а у предприятия Б постоянно в обороте находится кредит в размере 2000 тыс. руб. В результате рентабельность собственных средств предприятия Б выше за счет того, что у него работает финансовый рычаг, т.е. используемый в его обороте кредит. Но есть и другая сторона данной проблемы. Себестоимость продукции у предприятия Б будет больше на сумму процентов за кредит. В случае если первый фактор перевесит второй, предприятие получит эффект, который называется эффектом финансового рычага. Он определяется по следующей формуле:

ЗС

ЭФР = (Рсс – ПСф) х --------- (1.26)

СС

где ЭФР - эффект финансового рычага, Рсс - рентабельность собственных средств, ПСф - фактическая процентная ставка за кредит, ЗС - заемные средства предприятия, СС - собственные средства предприятия.

Формула состоит из двух частей: 1-я - разница между уровнем рентабельности собственных средств и фактической процентной ставкой за кредит; 2-я - отношение заемных средств к собственным. Результат первой части формулы может быть положительным, равен нулю и отрицательным. При положительном результате предприятие получает дополнительную прибыль от использования кредита и тем самым увеличивает рентабельность собственных средств. При нулевом результате нет прибыли, но нет и убытков. При отрицательном результате предприятие получает от использования кредита убытки, так как кредит для данного предприятия оказывается дорогим. 2-я часть формулы отражает структуру капитала предприятия. На первый взгляд может показаться, что чем выше доля заемных средств, тем выше эффект, и если она равна 100% - эффект бесконечен. Но это только на первый взгляд, так как при увеличении доли заемных средств возрастает риск в деятельности предприятия. И следовательно, есть предел, который регулирует это соотношение. При его превышении банки и кредиторы прекращают выдачу кредитов или в отдельных случаях выдают, но под более высокий процент, что, естественно, отражается на эффекте.

Таким образом, структура капитала оказывает серьезное влияние на рентабельность собственных средств предприятия. Существуют три основных показателя структуры капитала. Первый из них — коэффициент соотношения заемных и собственных средств:

ЗС ПIV + ПV

Кз/с = ---------- = ------------------------------- (1.27)

СС ПIII

где ПIII, ПIV, ПV — соответствующие разделы пассива баланса.

Максимальное значение этого коэффициента не должно превышать 1, то есть Кз/с < 1, или max Кз/с =1.

Коэффициент автономии показывает автономность, независимость предприятия от заемных источников. Он определяется:

ПIII

Ка = ------------, где Пб - пассив баланса (1.28)

Пб

Минимальное значение его равно 0,5, т.е. собственных средств в обороте предприятия не должно быть меньше половины. Следовательно, К > 0,5, или min Ka = 0,5.

Третий коэффициент структуры капитала называется коэффициентом финансового рычага (Кф). Он рассчитывается как обратный коэффициенту автономии: Пб

Ка = ------------ (1.29)

ПIII

Если первые два коэффициента используются при расчете эффекта финансового рычага, оценке кредитоспособности предприятия, при финансовом анализе, то коэффициент финансового рычага используется при расчете факторов, влияющих на рентабельность собственных средств в качестве одного из этих факторов. Следовательно, он не может иметь как минимального, так минимального и максимального значения.

Таким образом, предприятие, привлекающее заемные средства имеет более высокий финансовый потенциал для своего экономического роста и возможности повышения рентабельности собственного капитала. Однако такое предприятие в большей мере генерирует финансовый риск и угрозу несостоятельности (банкротства) по мере увеличения доли заемных средств в пассиве баланса. Обеспечение рационального использования капитала в процессе хозяйственной деятельности реализуется с помощью максимизации рентабельности собственного капитала (чистых активов) при минимизации финансовых рисков. Обеспечение минимизации затрат на формирование капитала из различных источников достигается в процессе управления его стоимостью и структурой.

Таким образом, расчеты, связанные с определением средневзвешенной цены капитала предприятия, эффекта финансового рычага, прироста (уменьшения) собственных средств, имеют практическое значение. Несмотря на то, что в этой главе были рассмотрены источники финансирования, структура капитала и способы его оптимизации, необходимо провести полный анализ финансового состояния ЗАО «Багира Моторс». Финансовый анализ будет проведен во второй главе.

Глава 2. Анализ финансового состояния ЗАО «Багира Моторс»

Date: 2016-05-15; view: 485; Нарушение авторских прав