Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Стратегия устойчивого роста фирмы

|

|

http://bizbook.online/finance/finansovaya-politika-strategiya-ustoychivogo.html

Долгосрочные стратегии большинства предприятий в условиях рынка нацелены на расширение хозяйственной деятельности и повышение деловой активности. Поэтому одной из важнейших задач планирования является обеспечение непрерывного роста бизнеса путем разработки и реализации адекватных инвестиционных, операционных и финансовых стратегий.

Основная цель – создание дополнительной стоимости и увеличение благосостояния собственников фирмы. Проанализируем последствия реализации планируемой стратегии роста с позиции ее влияния на денежные потоки и стоимость фирмы. В качестве оценки последней воспользуемся показателем EVA:

EVAt = (ROIC - WACC) х /См = NOPATt - ICt_x x WACC.

Финансовые результаты стратегии роста

Положительные денежные потоки от основной деятельности и увеличение стоимости фирмы достигаюся только при рентабельности инвестированного капитала, превышающей его стоимость (ROIC> WACC).Необходимо отметить, что покаROIC > WACC,любой положительный темп роста будет приводить к созданию дополнительной стоимости (читателю предлагается убедиться в этом самостоятельно).

При ROIC = WACC= 10% стратегия роста не приводит к созданию стоимости, а операционный денежный поток становится отрицательным и фирма испытывает дефицит средств, который необходимо покрывать из внешних источников.

В самом неблагоприятном случае (ROIC< WACC) стратегия роста приводит к ухудшению финансового положения и разрушению стоимости фирмы. При этом даже невысокие темпы роста станут источником серьезных проблем, поскольку из-за отрицательного денежного потока фирме придется привлекать все больше и больше займов, расплачиваться по которым в условиях денежного дефицита она будет не в состоянии.

Вывод: эффективное управление ростом, приводящее к увеличению стоимости предприятия, требует тщательной балансировки и согласования ключевых показателей его операционной, инвестиционной и финансовой деятельности, поиска разумного компромисса между темпами развития, рентабельностью и финансовой устойчивостью.

Полезным подходом к решению этой весьма непростой проблемы являются концепция и модели устойчивого роста фирмы. Под устойчивым обычно понимается такой темп развития, при котором достигнутые или желаемые показатели операционной, инвестиционной и финансовой деятельности остаются неизменными либо удовлетворяют требуемым значениям. При этом денежные потоки фирмы находятся в равновесии, т. е. не остается излишков средств и не образуется их дефицита. оэффициент внутреннего роста — это точка пересечения линией EFNоси абсцисс. В этой точке сумма прироста чистых активов равна значению реинвестируемой прибыли, а величина EFN равна нулю.

Этот показатель можно определить и другим способом — через рентабельность чистых активов. Для этого умножим числитель и знаменатель на показатель оборачиваемости чистых активов (SAL / NA).После сокращений формула принимает следующий вид

RONAх (1 - PR) _ RONAxRR gm' ~ 1 - (RONA x (1 - PR)) ~ 1 - (RONA x RR)'

где RONA —рентабельность чистых активов1;

RR —коэффициент реинвестирования (капитализации) прибыли.

Из полученных соотношений следует важный вывод: при заданных значениях показателей капиталоемкости (или оборачиваемости совокупных активов), маржи прибыли (рентабельности продаж) и коэффициента реинвестирования (или дивидендных выплат) фирма не может расти быстрее темпа роста gBH, не прибегая к финансированию из внешних источников. Нетрудно заметить, что согласно (5.7) возможности роста за счет внутренних ресурсов определяются рентабельностью чистых активов, т. е. эффективностью производственной и коммерческой деятельности предприятия1.

Они также позволяют исследовать влияние указанных показателей на потенциал развития фирмы.

На рис. 5.13, 5.14 и 5.15 приведены графики, отражающие зависимость gBHот значений показателей NPM, А/SALи PR, полученные для рассматриваемого примера на основе соотношения (5.6).

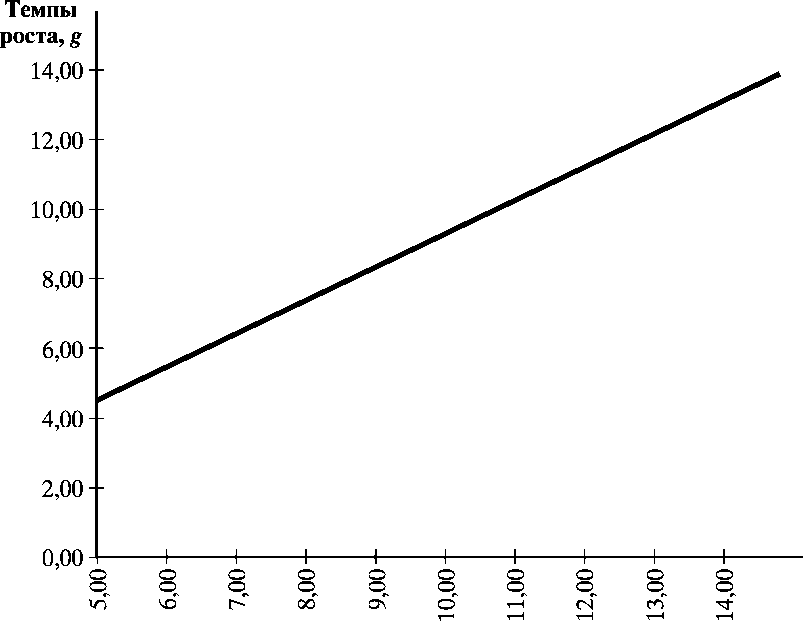

Нетрудно заметить, что при заданных значениях прочих показателей рост рентабельности продаж пропорционально повышает темпы развития фирмы (см. рис. 5.13).

Рентабельность продаж, NPM

Рис. 5.13. Зависимость темпов роста от рентабельности продаж

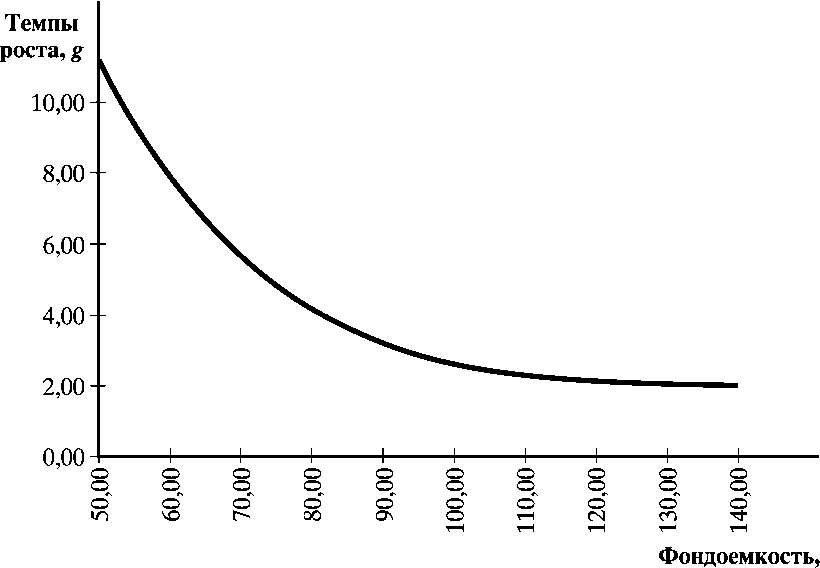

A/SAL

Рис. 5.14. Зависимость темпов роста от фондоемкости бизнеса

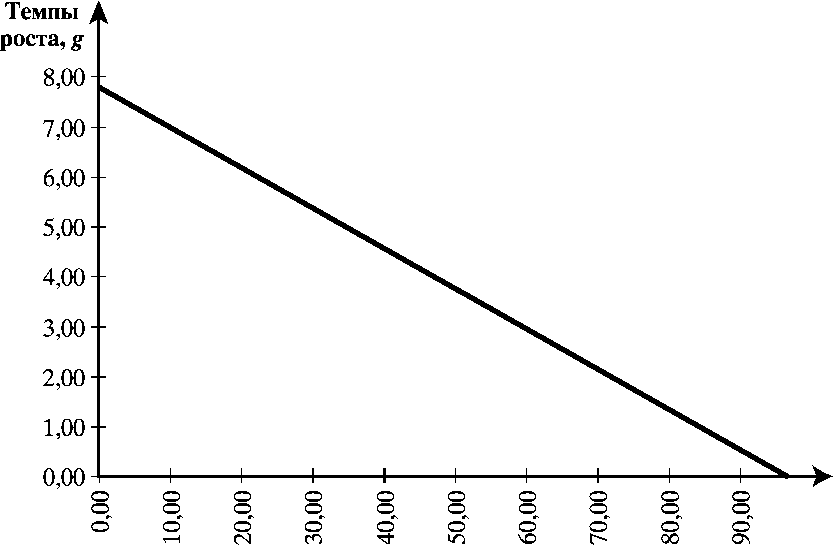

Коэффициент дивидендных выплат, PR

В то же время политика распределения прибыли оказывает обратное влияние на перспективы роста — чем выше коэффициент PR(ниже RR), тем меньше внутренних ресурсов остается для реинвестирования в бизнес (см. рис. 5.15). При достижении максимального значения этого показателя (PR =1, или 100%, т. е. полное изъятие прибыли в пользу собственников) фирма не имеет возможностей развития за счет внутренних источников.

Как следует из рис. 5.14, между фондоемкостью бизнеса и возможностями его роста существует обратная взаимосвязь, которая носит нелинейный характер. При этом чем выше потребности в активах для получения 1 рубля продаж, тем меньшие темпы роста могут быть достигнуты при прочих равных условиях. Вместе с тем эта зависимость непропорциональна, и снижение фондоемкости будет приводить к более сильному изменению темпов роста в сторону повышения, чем ее увеличение на аналогичную величину.

Подведем некоторые итоги. При стратегии развития только за счет внутренних ресурсов фирма для максимального темпа роста продаж, менеджменту необходимо: реинвестировать большую долю прибыли (снизить дивидендные выплаты); снизить фондоемкость (ускорить оборачиваемость активов); увеличить рентабельность продаж (маржу прибыли); реализовать одновременно несколько или все из перечисленных мероприятий.

Очевидно, что если фирма в состоянии привлечь извне неограниченную сумму денег, она сможет профинансировать любой рост. Однако в реальной жизни подобное неосуществимо, и возможности финансирования всегда связаны с теми или иными ограничениями. Для продолжения нашего исследования и в целях упрощения ограничимся следующими допущениями: предприятие не планирует привлечение собственного капитала извне, т. е. его увеличение возможно только за счет нераспределенной прибыли; предприятие не планирует изменение финансового рычага (соотношение долга и собственного капитала остается постоянным), вследствие чего займы будут расти с теми же темпами, что и собственный капитал за счет нераспределенной прибыли. Необходимо отметить, что оба допущения вполне согласуются с практикой. Как уже отмечалось, увеличение собственного капитала путем размещения новых акций часто нежелательно по ряду причин, наиболее существенными из которых являются: высокая стоимость привлечения; неблагоприятная рыночная конъюнктура;

размывание доли существующих собственников и возможность потери контроля над бизнесом и т. д.

В этой связи разумно предположить, что менеджмент прежде всего будет интересоваться такими темпами роста, которые достижимы без дополнительного выпуска акций. В этих условиях основным источником внешнего финансирования становятся займы.

Однако на практике кредитный потенциал фирмы также имеет предел, за которым следует неспособность обслуживать новые долги, возникновение финансовых затруднений и угрозы банкротства. Поэтому менеджмент обычно придерживается определенного соотношения собственных и заемных источников в финансировании, обеспечивающего требуемый уровень ликвидности и платежеспособности. В этих условиях фирма будет стремиться привлекать такой объем займов, который обеспечит сохранение требуемого уровня финансового рычага по мере наращивания собственного капитала за счет нераспределенной прибыли.

С учетом сделанных допущений необходимый прирост чистых активов должен финансироваться только за счет увеличения нераспределенной прибыли и займов, т. е.

ANA = AFN = ARE + A D = IFN + AD. (5.8)

Первое слагаемое этого уравнения представляет собой уже знакомый нам показатель /FN(см. формулу (5.1).

В свою очередь, при заданных ограничениях

AD = D / Е х NPM х SAL0 (1 + g)(1 - PR). (5.9)

Подставим (5.9) в (5.8) и приравняем полученное выражение к нулю. Выполнив соответствующие преобразования, имеем1

NPM(1 - PR)(1 + D / Е)

g=SGR=

(NA / SAL) - NPM(1 - PR)(1 + D / E) NPMxRRx(NA/ E)

(NA / &4Z) - NPMxRR x(NA/ E)

Полученный показатель представляет собой максимальный темп роста, достигаемый при заданных значениях остальных переменных без внешнего финансирования за счет выпуска новых акций.

Он также называется коэффициентом устойчивого, или сбалансированного роста (sustainable growth rate — SGR), который предприятие может поддерживать без изменения ключевых показателей своей операционной, инвестиционной и финансовой деятельности. При этом если оно достигло оптимальных или максимально возможных значений соответствующих показателей и не желает выпускать новые акции, то для него существуеттолько один возможный темп роста, равный SGR.

Предположим, что коэффициент D/Eфирмы «Б»из рассматриваемого примера равен 0,3, или 30%. Тогда максимальный темп ее устойчивого роста будет равен:

SOR =0,051 х (1 - 0,4) х (1 + 0,3)=

0,9 - 0,2 - 0,051 х (1 - 0,4) х (1 + 0,3)

Умножив числитель и знаменатель (5.10) на показатель оборачиваемости чистых активов SAL/NAи выполнив соответствующие преобразования, можно получить более компактный вариант данной формулы:

SGR= R0ExRR. (5.11)

l-(ROExRR)

На практике широкое распространение получил упрощенный подход, при котором приближенное значение SGRрассчитывается как [15, 18, 30, 55, 70]

SGR =ROExRR. (5.12)

Помимо наглядности и удобства вычислений, подобный подход имеет под собой и экономическое обоснование. Его сторонники утверждают, что при заданных допущениях, если фирма не выпускает новых акций и придерживается фиксированного соотношения D/E,она не может расти быстрее, чем растет ее собственный капитал. В свою очередь темпы роста собственного капитала определяются величиной нераспределенной прибыли, реинвестированной в бизнес, т. е. gE = RE / Е.

По определению, реинвестированная прибыль RE = NPх RR. Чистая прибыль

NP =(Е + RE) х ROE = (E + RE)x NP/E. (5.13)

Тогда:

gE =SGR =

(5.14)

Независимо от использования (5.11) или (5.12) очевидно, что:

sлюбой фактор, увеличивающий рентабельность собственного капитала ROE, будет оказывать аналогичное влияние и на величину SGR;

^ при прочих равных условиях максимальный темп устойчивого роста достигается при полном реинвестировании прибыли в бизнес, т. е. при RR = 1.

Несмотря на то что показатель ROEне вполне адекватно характеризует достижение менеджментом основной цели (увеличение стоимости фирмы), он является важной характеристикой эффективности управления ею с точки зрения акционеров. Повышение отдачи на собственный капитал обычно тесно взаимосвязано с решением таких задач, как:

рост дохода на акцию (т. е. показателя EPS);

увеличение прибыли и способности фирмы к самофинансированию;

наращивание собственного капитала за счет эффективной хозяйственной деятельности (интенсивным способом);

рост дивидендных выплат и т. д.

Как было показано в предыдущей главе, показатель ROEможет быть представлен факторной моделью вида

EBIT X EBIT SAL * NA* E

x

NP EBT EBIT VAT NA

Поскольку RR = NP/RE, подставив разложение для ROEв (5.12), получим

™ NP ЕВТ EBIT SAL NA RE

SGR = x x x x x =

ЕВТ EBIT SAL NA E NP

= ТВ x IB x ROS x TAT x EM x RR. (5.16)

Последнее соотношение (5.16) наглядно показывает взаимосвязи между ключевыми параметрами операционной, инвестиционной и финансовой деятельности, оказывающими непосредственное влияние на рост фирмы.

Как следует из (5.16), важнейшими операционными факторами роста фирмы являются рентабельность продаж (маржа прибыли) и оборачиваемость активов, определяющие эффективность использования инвестированного в бизнес капитала (ROIC = RONA).Не удивительно, что чем выше эти показатели, тем больше потенциал роста.

Заметно увеличить этот потенциал способна рациональная финансовая политика менеджмента фирмы, выраженная в концентрированной форме через показатели соотношения собственных и заемных средств (финансовый рычаг), нормы реинвестирования (распределения) прибыли, процентного и налогового бремени.

Более наглядно ее влияние можно проследить, представив SGRв виде следующего выражения1:

SGR = [RONA + — (RONA -R)]xRRx(l- Т\ (5.17) Е

где R — средняя процентная ставка по займам;

Т — ставка налога на прибыль.

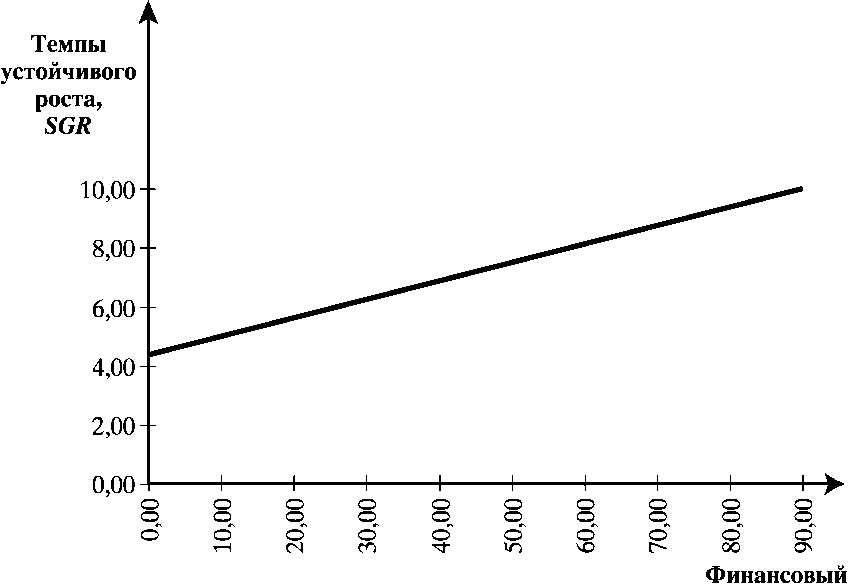

Увеличение финансового рычага при его разумном использовании позволяет повысить рентабельность собственного капитала (ключевой переменной в формуле устойчивого роста) за счет более дешевых источников внешнего финансирования и расширить потенциал развития предприятия. График связи между SGR и уровнем финансового рычага, построенный на

рычаг, D/E

Рис. 5.16. Зависимость между темпами устойчивого роста и уровнем финансового рычага

основании данных рассматриваемого примера, приведен на рис. 5.16.

В свою очередь, уменьшение доли чистой прибыли PR, выплачиваемой в качестве дивидендов, повышает коэффициент реинвестирования RR, что ведет к увеличению собственного капитала за счет внутренних источников и, соответственно, возможностей устойчивого роста.

Наконец, оптимизация налоговых выплат в определенных законом рамках способствует снижению налогового бремени на предприятие и повышению чистой прибыли, в том числе доступной для реинвестирования.

Подведем итоги нашего исследования. Как было показано, поддержание устойчивого роста фирмы предполагает балансировку ее инвестиционной, операционной и финансовой деятельности. В общем случае это достигается эффективным управлением всеми ресурсами, вовлеченными в бизнес, корректным использованием финансового рычага и осуществлением рациональной дивидендной политики.

Несмотря на присущие ей ограничения и недостатки, концепция устойчивого роста, а также вытекающие из нее модели и показатели являются полезным инструментарием как для менеджмента фирмы, так и для внешних, заинтересованных в ее деятельности сторон (инвесторы, аналитики, кредиторы и т. п.).

Агрегируя ключевые показатели хозяйственной деятельности в моделях устойчивого роста, можно определить их согласованность, выявить противоречия в поставленных целях развития фирмы, проверить их осуществимость. Например, если объемы продаж должны расти темпами, превышающими коэффициент устойчивого роста, фирме придется увеличить маржу прибыли, ускорить оборачиваемость активов (снизить фондоемкость), повысить финансовый рычаг и коэффициент реинвестирования либо выпустить новые акции.

Предположим, что предприятие «Б»из рассматриваемого примера хочет достичь темпа устойчивого роста в 10% за счет увеличения маржи чистой прибыли. Уровень финансового рычага равен 0,3. Какова должна быть в этом случае величинаNPW

В соответствии с (5.10) имеем

0,1 = (NPMх 1,3 х 0,6) / (0,7 - NPMх 1,3 х 0,6),

откуда

NPM=0,07 / 0,858 = 0,815, или 8,15%.

Таким образом, для реализации намеченного плана потребуется увеличить маржу чистой прибыли более чем на 60%, что может стать трудновыполнимой задачей.

Аналогично, достижение той же цели только за счет изменения уровня финансового рычага приведет к превышению заемного капитала над собственными средствами (читателю предлагается проверить это самостоятельно), что может негативно отразиться на финансовой устойчивости, росте стоимости источников финансирования, а также их доступности. Таким образом, только комплексное улучшение параметров инвестиционной, операционной и финансовой деятельности при условии приемлемости и достижимости необходимых значений соответствующих показателей позволит фирме «Б»реализовать планируемую стратегию развития.

Показатель устойчивого роста может служить нормативом или эталоном темпа развития, которого предприятие должно придерживаться на протяжении определенного времени, пока стратегические цели и приоритеты остаются неизменными. В этой роли указанный показатель часто используется внешними аналитиками, потенциальными инвесторами и кредиторами для оценки перспектив и финансовой устойчивости бизнеса.

Например, если по данным представленного бизнес-плана фактический рост на каждом этапе его реализации превышает устойчивый, предприятие будет постоянно нуждаться в дополнительных источниках денежных средств. На основании подобного сопоставления кредиторы могут определить потенциальную потребность предприятия в займах, а также его способность их обслуживать. В свою очередь, если фактический рост меньше устойчивого, предприятие будет генерировать излишки денежных средств, которые могут быть направлены на новые проекты, представляющие интерес для потенциальных инвесторов либо на выкуп собственных акций у их владельцев.

В совокупности с базовыми концепциями финансового менеджмента (стоимость, денежные потоки и др.) модели устойчивого роста используются для разработки и обоснования финансовых стратегий фирмы. Матрица финансовых стратегий и варианты соответствующих управленческих решений представлены на рис. 5.17.

Фирмы, попадающие в правый верхний квадрант матрицы, предпочитают политику агрессивного развития (g > SGR)либо принадлежат к быстрорастущей отрасли. Вследствие существенных затрат на увеличение активов, даже при выплате небольших дивидендов либо их полном отсутствии, они не могут поддерживать высокие темпы роста исключительно за счет собственных ресурсов. Руководство этих фирм должно придерживаться такой финансовой стратегии, которая подразумевала бы развитие не только за счет нераспределенной прибыли, но и на основе эмиссии новых акций и привлечения дополнительных заемных средств. Особенно это будет оправдано, если стремительный рост является неотъемлемым условием достижения стратегических конкурентных преимуществ и рентабельность новых инвестиций превышает затраты на необходимый капитал (т. е. ROIC > WACC, соответственно EVA >0).

Использовать избыток денежных средств для ускоренного роста:

реализация новых проектов, покупка действующих предприятий.

Направить избыток денежных средств на выплату собственникам или выкуп собственных акций

Сократить дивиденды и другие удержания из прибыли.

Привлечь дополнительный капитал:

эмиссия акций; получение займов.

Снизить темп роста SGR

Распределить часть денежных средств, остальные направить на повышение рентабельности.

Пересмотреть структуру капитала, добиться снижения его стоимости.

Если предпринятые меры не дают эффекта, выйти из бизнеса

Изменить стратегию, провести реструктуризацию бизнеса.

Осуществить реинжиниринг всех бизнес-процессов.

Если предпринятые меры не дают эффекта, выйти из бизнеса

ности для роста из-за сильной конкуренции, а также насыщенности рыночного спроса, и генерировать избыточные денежные потоки, что приводит к сокращению финансовых ресурсов, необходимых для реинвестирования (левый верхний квадрант матрицы). В этом случае, если менеджменту не удастся найти новые возможности эффективного использования денежных средств, вероятно, следует изменить финансовую стратегию, предусмотреть более высокие дивиденды, выкуп собственных акций, снижение размера долга и т. п.

Фирмы, попадающие в правый нижний квадрант матрицы, либо еще не вышли на необходимый уровень рентабельности ROIC > WACCиз-за быстро увеличивающихся объемов деятельности, либо не в состоянии его достичь по тем или иным причинам. Следствием данной ситуации является острая потребность во внешнем финансировании, вызванная нарастаю

щим дефицитом денежных средств. В этих условиях менеджменту необходимо изменить политику ценообразования и управления затратами, сбалансировать инвестиционную, операционную и финансовую стратегию, а при необходимости — провести реструктуризацию бизнеса, избавиться от непрофильных активов и нерентабельных направлений. Крайней мерой выхода из подобной ситуации является продажа бизнеса или соответствующего подразделения.

Относящиеся к нижнему левому квадранту фирмы не имеют возможностей для расширения деятельности и одновременно характеризуются низкой рентабельностью (ROIC < WACC). Из- за отсутствия перспективных инвестиционных проектов они не вкладывают средств в новые активы, а низкие темпы развития приводят к получению избыточных денежных потоков от основной деятельности и к исчезновению потребности в дополнительных источниках средств. Финансовая стратегия подобных фирм должна быть направлена на повышение рентабельности бизнеса, а также на рациональное использование избытка денежных ресурсов — на проведение НИОКР, разработку новых продуктов, увеличение выплат собственникам, рефинансирование займов и т. п. Как и в предыдущей ситуации, крайней мерой является выход из «умирающего» бизнеса и переключение на новые виды деятельности.

Финансовое планирование и моделирование хозяйственной деятельности является важной и неотъемлемой частью управления предприятием. Однако следует помнить, что функционирование и развитие любой бизнес-системы определяется комплексным взаимодействием ее различных элементов и подсистем, а также влиянием общеэкономических, социальных, рыночных, технологических и других факторов внешней среды. Таким образом, только обоснованные, согласованные, последовательные решения во всех сферах (производство, маркетинг, финансы, логистика, кадры и т. д.) и на всех уровнях управления фирмой способны обеспечить ее выживание и процветание в условиях жесткой конкурентной борьбы, а также создание дополнительных ценностей для заинтересованных в ее деятельности сторон.

В заключение отметим, что финансовое планирование в настоящее время немыслимо без использования современных информационных технологий. Помимо традиционных средств моделирования финансовых расчетов, таких как MSEXCELи другие офисные приложения, существуют и специализированные программные продукты, ориентированные на решение задач планирования и бюджетирования. К наиболее известным и популярным подобным программам в РФ следует отнести продукты «Альт-Прогноз» (Альт), «БЭСТ-План» (Интеллект-Сервис),ProjectExpert(PRO-INVESTConsulting), «Инталев: Бюджетное управление» («Инталев»),HyperionPillar(Hyperion, США) и др.

| Формула Роберта Хиггинса и оценка оптимальных темпов роста Концепция устойчивого роста по праву принадлежит одному из ведущих специалистов в области финансового стратегического анализа и управленческих финансов Р. Хиггинсу, который в своей знаменитой книге "Финансовый анализ для финансового менеджмента" 1992 года издания посвятил целый раздел концепции устойчивого роста и проблемам его финансирования. Последуем вслед за его рассуждениями и назовем наш путь "От темпов устойчивого роста к концепции устойчивого развития". Инвестиции в ускоренное развитие. Развитие и рост - это особые проблемы, которые требуют специальных механизмов финансового менеджмента. Менеджеры в основном стремятся к ускорению темпов роста. И это вполне понятно: чем выше темпы роста, тем больше доля рынка, тем выше и больше прибыль. Однако с точки зрения финансового менеджмента данный вывод легко опровергнуть. Дело в том, что высокие темпы роста нуждаются в больших инвестициях. Чаще всего их не хватает, по крайней мере, спрос превышает их предложение. Менеджеры берут кредиты, увеличивая тем самым финансовые, кредитные риски, а может, и риски банкротства. Однако когда компания развивается низкими темпами, финансисты тоже нервничают. Если менеджеры медленно развивающейся или стагнирующей компании не могут вовремя принять необходимые финансовые решения, они подвергают компанию риску поглощений. Концепция устойчивого роста: развитие требует специального механизма финансового управления; высокие темпы роста предполагают высокий риск банкротства; низкие темпы роста влекут за собой риск поглощения; Оптимальные темпы роста - это устойчивые темпы роста Формирование специального механизма управления устойчивым развитием начинается с расчета оптимальных, или устойчивых темпов роста. После этого рассматриваются варианты финансовых решений для двух противоположных ситуаций. Первая из них связана с тем, что общие стратегические цели компании требуют ускоренного развития, при этом ускоренное развитие в модели 5(7/? означает лишь одно: темпы роста превышают устойчивые темпы роста. Вторая ситуация альтернативна первой, когда совокупность факторов вынуждает менеджеров принимать решения о замедленном развитии. При этом замедленное развитие при наличии модели 5С/? приобретает четкие очертания: в этом случае темпы роста оказываются ниже устойчивых темпов развития. Вслед за Р. Хиггинсом формализуем взаимосвязь финансовых ресурсов компании и скорость ее развития, воспользовавшись формулой устойчивого роста. Попробуем составить простое уравнение, основанное на ряде предположений: 1) компания безусловно развивается, т.е. ее темпы роста больше 0; 2) менеджеры ничего не хотят менять в своей финансовой политике, что означает: o структура капитала остается неизменной (т.е. брать взаймы можно, но лишь в рамках установленных пропорций и заданного уровня финансового левериджа); o эмиссия акций либо невозможна либо нежелательна; o политика в области дивидендов стабильна, т.е. норма выплаты дивидендов зафиксирована и не меняется. Мы обязательно вернемся к этим предположениям позднее и оценим их реалистичность. Сейчас же признаем, что все они достаточно типичны и свойственны политике большинства компаний с одной лишь оговоркой: темпы роста компании при этих условиях устойчивы и не требуют радикальных финансовых решений. Концепция устойчивого роста или минимизация рисков. Трудности в финансировании возникают, лишь когда компания слишком быстро или слишком медленно развивается. В рамках концепции устойчивого роста теперь попятно: слишком быстро - значит двигаться со скоростью выше устойчивых темпов роста, слишком медленно - со скоростью ниже устойчивых темпов роста. Более того, мы подошли к фундаментальному пониманию концепции устойчивого развития. Устойчивые темны роста определяют скорость развития, которое может финансироваться в рамках устойчивой финансовой политики, т.е. либо за счет нераспределенной прибыли (норма накопления неизменна), либо за счет займов (структура капитала также неизменна), что означает лишь одно: увеличивать заимствования можно лишь пропорционально росту собственного капитала. Рассуждения о скорости развития - это, по сути, разговор о темпах роста объема продаж. Для роста продаж необходимо увеличение активов компании. В соответствии с концепцией устойчивого роста и структурой аналитического баланса это увеличение может покрываться лишь за счет роста нераспределенной прибыли и пропорционального приращения заемных обязательств. Таким образом, под устойчивыми темпами роста компании (темпы роста ее продаж) подразумеваются темпы роста ее собственного капитала, источником которого служит нераспределенная прибыль. | |

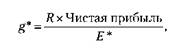

где g* - темпы устойчивого роста.

Формирование формулы PRAT. Изменения в собственном капитале при сделанных допущениях есть приращение за год нераспределенной прибыли:

где g* - темпы устойчивого роста.

Формирование формулы PRAT. Изменения в собственном капитале при сделанных допущениях есть приращение за год нераспределенной прибыли:

Если /? - норма накопления, т.е. процент, с помощью которого определяется часть чистой прибыли, направляемая па развитие, перераспределенная прибыль составляет величину, равную Д х Чистая прибыль:

Если /? - норма накопления, т.е. процент, с помощью которого определяется часть чистой прибыли, направляемая па развитие, перераспределенная прибыль составляет величину, равную Д х Чистая прибыль:

где Е* - собственный капитал на начало периода.

Если вспомнить, что чистая прибыль па единицу собственного капитала есть не что иное, как его доходность, т.е. ROE, a ROE, в свою очередь, - произведение нормы прибыли (Р), оборачиваемости активов (А) и финансового левериджа (Г), т.е.

где Е* - собственный капитал на начало периода.

Если вспомнить, что чистая прибыль па единицу собственного капитала есть не что иное, как его доходность, т.е. ROE, a ROE, в свою очередь, - произведение нормы прибыли (Р), оборачиваемости активов (А) и финансового левериджа (Г), т.е.

то окончательный вид формулы будет такой:

то окончательный вид формулы будет такой:

где Т - активы, соотнесенные с собственным капиталом на начало периода (финансовый леверидж).

Итак,

где Т - активы, соотнесенные с собственным капиталом на начало периода (финансовый леверидж).

Итак,

где Р - норма прибыли; К - норма накопления;

А - оборачиваемость активов; Т- финансовый леверидж

Параметры операционной и финансовой политики. Изучение этой формулы дает основания для серьезных наблюдений и выводов.

Во-первых, устойчивые темпы роста есть произведение четырех параметров: нормы прибыли (Р); оборачиваемости активов (А); нормы накопления (/?); финансового левериджа (Г).

Два параметра - норма прибыли и оборачиваемость - представляют собой суммарные результаты операционной деятельности. В них концентрированно проявляется операционная политика или операционные стратегии компании. В то же время два других параметра - норма накопления и финансовый леверидж - концентрированно отражают финансовую политику компании, т.е. ее финансовые стратегии.

Финансовые стратегии делятся на два класса. Первый класс этих финансовых стратегий объединяется под эгидой распределения прибыли и неразрывно связан с дивидендной политикой и политикой капитализации прибыли, т.е. с определением нормы накопления. Второй класс финансовых стратегий определяется соотношением собственного и заемного капитала и неразрывно связан с политикой структуры капитала.

Операционные стратегии в завуалированной форме несут в себе финансовые решения или решения о неявных скрытых формах финансирования.

Во-вторых, темпы роста стабильны, если стабильны все четыре параметра одновременно: норма прибыли, оборачиваемость активов, норма накопления, финансовый леверидж.

Из этих двух внешне простых наблюдений следуют весьма серьезные выводы. Первый заключается в следующем: если менеджеры хотят ускорить свое развитие, т.е. реальные темны роста должны превысить темпы устойчивого роста, должен измениться хотя бы один из четырех параметров: норма прибыли, оборачиваемость активов, норма накопления, финансовый леверидж.

Второй вывод является следствием первого. Если в ходе финансового анализа и диагностики реальные темпы роста оказываются выше устойчивых, любая компания обязана либо улучшить свою операционную деятельность (т.е. увеличить норму прибыли, ускорить оборачиваемость активов), либо изменить свою финансовую политику (т.е. увеличить норму накопления или повысить финансовый леверидж).

Если в финансовом менеджменте не контролировать скорость развития, темпы роста могут оказаться чрезмерно высокими. Ведь далеко не всегда можно увеличить норму прибыли, скорость оборота активов, тем более трудно сколь-нибудь радикально изменить финансовую политику. Именно при этих обстоятельствах и возникает проблема чрезмерного роста, обременительного для компании. И чрезмерность, и обременительность возникают при сопоставлении скорости развития с финансовыми возможностями компании. В случае серьезных стратегических замыслов от менеджеров требуются основательные усилия для приведения в соответствие этих замыслов с финансовой политикой, или, наоборот, разработки финансовой политики, соответствующей стратегическим устремлениям.

Стратегический рост и его финансовое обеспечение. К сожалению, очень многие компании стремятся к ускоренному развитию, забывая при этом о возможных финансовых проблемах. Чаще всего они просто не осознают столь тесную зависимость между стратегическим ростом и его финансовым обеспечением. В результате менеджеры, стремясь к высокому росту, попадают в порочный круг вечного дефицита денег. Ведь быстрый рост очень остро нуждается в масштабном финансировании. И все, что компания зарабатывает в виде доходов, она вынуждена инвестировать в собственное развитие. Менеджерам кажется, что вопрос можно решить за счет привлечения займов, но рано или поздно при достигнутом уровне нормы прибыли они достигнут критической отметки финансового левериджа, и кредитоспособность резко падает. Самый драматичный исход при такой политике - банкротство. Безусловно, это крайний, маргинальный случай, но он постоянно угрожает тем, кто любит рисковать. Можно ли исправить ситуацию? Можно. Для этого необходимо научиться разрабатывать финансовые стратегии, умело управляя в итоге собственным развитием. И помогает в этом концепция устойчивого роста. Она предоставляет возможность вплотную изучить генезис финансовых стратегий, обозначить их возможный перечень и тем самым предопределить обоснованный выбор финансовой политики.

Ускоренный рост и правша поведения. Нам предстоит дать полный и основательный ответ на вопрос: что делать менеджерам компании, когда общие стратегические и маркетинговые цели развития диктуют темпы роста, превышающие устойчивые?

Первое. Рассчитать темпы устойчивого роста.

Второе. Определить реальные темпы роста и зафиксировать стратегический разрыв между стратегическими и устойчивыми темпами развития.

Третье. Сформировать финансовые решения и выработать финансовую политику.

Четвертое. Рассмотреть возможный перечень финансовых и операционных стратегий, выбрать лучшую и принять оптимальное финансовое или операционное решение.

Однако, прежде чем приступить к финансовым решениям, очень важно определить, насколько длительным окажется разрыв в реальных и устойчивых темпах роста Если приращение темпов роста займет непродолжительное время, и очень скоро компания попадет в стадию насыщения, проблема решается просто. На этот короткий промежуток времени компании лучше всего взять взаймы. Попав в стадию насыщения и получив "избыток" денег, превышающий инвестиционные потребности, компания сможет вернуть долги.

Если разрыв между реальными и устойчивыми темпами роста окажется долговременным, необходимо рассмотреть набор возможных решений, постараться выбрать наилучший и выработать финансовую стратегию.

Меморандум устойчивого развития

Анализ темпов устойчивого роста - это анализ темпов роста продаж в условиях неизменной финансовой политики компании.

Неизменность финансовой политики - это стабильность четырех параметров: оборачиваемости активов, нормы прибыли, нормы накопления и левериджа.

Постоянный дефицит денежных средств требует изменений в финансовой политике.

Высокие темпы роста приводят к отсутствию денег даже в условиях высокой доходности.

Если компания не способна генерировать операционный денежный поток, адекватный требованиям роста, она обязана менять свою финансовую политику.

Рост продаж представляет собой независимую переменную в операционной системе.

Если у компании существует возможность расти темпами, превышающими устойчивые, и менеджмент стремится к этому, он должен формулировать новое множество коэффициентов, отражающих его финансовую политику.

где Р - норма прибыли; К - норма накопления;

А - оборачиваемость активов; Т- финансовый леверидж

Параметры операционной и финансовой политики. Изучение этой формулы дает основания для серьезных наблюдений и выводов.

Во-первых, устойчивые темпы роста есть произведение четырех параметров: нормы прибыли (Р); оборачиваемости активов (А); нормы накопления (/?); финансового левериджа (Г).

Два параметра - норма прибыли и оборачиваемость - представляют собой суммарные результаты операционной деятельности. В них концентрированно проявляется операционная политика или операционные стратегии компании. В то же время два других параметра - норма накопления и финансовый леверидж - концентрированно отражают финансовую политику компании, т.е. ее финансовые стратегии.

Финансовые стратегии делятся на два класса. Первый класс этих финансовых стратегий объединяется под эгидой распределения прибыли и неразрывно связан с дивидендной политикой и политикой капитализации прибыли, т.е. с определением нормы накопления. Второй класс финансовых стратегий определяется соотношением собственного и заемного капитала и неразрывно связан с политикой структуры капитала.

Операционные стратегии в завуалированной форме несут в себе финансовые решения или решения о неявных скрытых формах финансирования.

Во-вторых, темпы роста стабильны, если стабильны все четыре параметра одновременно: норма прибыли, оборачиваемость активов, норма накопления, финансовый леверидж.

Из этих двух внешне простых наблюдений следуют весьма серьезные выводы. Первый заключается в следующем: если менеджеры хотят ускорить свое развитие, т.е. реальные темны роста должны превысить темпы устойчивого роста, должен измениться хотя бы один из четырех параметров: норма прибыли, оборачиваемость активов, норма накопления, финансовый леверидж.

Второй вывод является следствием первого. Если в ходе финансового анализа и диагностики реальные темпы роста оказываются выше устойчивых, любая компания обязана либо улучшить свою операционную деятельность (т.е. увеличить норму прибыли, ускорить оборачиваемость активов), либо изменить свою финансовую политику (т.е. увеличить норму накопления или повысить финансовый леверидж).

Если в финансовом менеджменте не контролировать скорость развития, темпы роста могут оказаться чрезмерно высокими. Ведь далеко не всегда можно увеличить норму прибыли, скорость оборота активов, тем более трудно сколь-нибудь радикально изменить финансовую политику. Именно при этих обстоятельствах и возникает проблема чрезмерного роста, обременительного для компании. И чрезмерность, и обременительность возникают при сопоставлении скорости развития с финансовыми возможностями компании. В случае серьезных стратегических замыслов от менеджеров требуются основательные усилия для приведения в соответствие этих замыслов с финансовой политикой, или, наоборот, разработки финансовой политики, соответствующей стратегическим устремлениям.

Стратегический рост и его финансовое обеспечение. К сожалению, очень многие компании стремятся к ускоренному развитию, забывая при этом о возможных финансовых проблемах. Чаще всего они просто не осознают столь тесную зависимость между стратегическим ростом и его финансовым обеспечением. В результате менеджеры, стремясь к высокому росту, попадают в порочный круг вечного дефицита денег. Ведь быстрый рост очень остро нуждается в масштабном финансировании. И все, что компания зарабатывает в виде доходов, она вынуждена инвестировать в собственное развитие. Менеджерам кажется, что вопрос можно решить за счет привлечения займов, но рано или поздно при достигнутом уровне нормы прибыли они достигнут критической отметки финансового левериджа, и кредитоспособность резко падает. Самый драматичный исход при такой политике - банкротство. Безусловно, это крайний, маргинальный случай, но он постоянно угрожает тем, кто любит рисковать. Можно ли исправить ситуацию? Можно. Для этого необходимо научиться разрабатывать финансовые стратегии, умело управляя в итоге собственным развитием. И помогает в этом концепция устойчивого роста. Она предоставляет возможность вплотную изучить генезис финансовых стратегий, обозначить их возможный перечень и тем самым предопределить обоснованный выбор финансовой политики.

Ускоренный рост и правша поведения. Нам предстоит дать полный и основательный ответ на вопрос: что делать менеджерам компании, когда общие стратегические и маркетинговые цели развития диктуют темпы роста, превышающие устойчивые?

Первое. Рассчитать темпы устойчивого роста.

Второе. Определить реальные темпы роста и зафиксировать стратегический разрыв между стратегическими и устойчивыми темпами развития.

Третье. Сформировать финансовые решения и выработать финансовую политику.

Четвертое. Рассмотреть возможный перечень финансовых и операционных стратегий, выбрать лучшую и принять оптимальное финансовое или операционное решение.

Однако, прежде чем приступить к финансовым решениям, очень важно определить, насколько длительным окажется разрыв в реальных и устойчивых темпах роста Если приращение темпов роста займет непродолжительное время, и очень скоро компания попадет в стадию насыщения, проблема решается просто. На этот короткий промежуток времени компании лучше всего взять взаймы. Попав в стадию насыщения и получив "избыток" денег, превышающий инвестиционные потребности, компания сможет вернуть долги.

Если разрыв между реальными и устойчивыми темпами роста окажется долговременным, необходимо рассмотреть набор возможных решений, постараться выбрать наилучший и выработать финансовую стратегию.

Меморандум устойчивого развития

Анализ темпов устойчивого роста - это анализ темпов роста продаж в условиях неизменной финансовой политики компании.

Неизменность финансовой политики - это стабильность четырех параметров: оборачиваемости активов, нормы прибыли, нормы накопления и левериджа.

Постоянный дефицит денежных средств требует изменений в финансовой политике.

Высокие темпы роста приводят к отсутствию денег даже в условиях высокой доходности.

Если компания не способна генерировать операционный денежный поток, адекватный требованиям роста, она обязана менять свою финансовую политику.

Рост продаж представляет собой независимую переменную в операционной системе.

Если у компании существует возможность расти темпами, превышающими устойчивые, и менеджмент стремится к этому, он должен формулировать новое множество коэффициентов, отражающих его финансовую политику.

|

Date: 2016-01-20; view: 6317; Нарушение авторских прав