Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Прогнозирование финансовых показателей

|

|

http://bizbook.online/finance/prognozirovanie-finansovyih-pokazateley.html

В рыночной экономике большинство предприятий постоянно сталкиваются с неопределенностью относительно будущих условий деятельности. Однако, несмотря на это, их менеджеры должны планировать и принимать решения, оказывающие влияние на положение фирмы в будущем. Прогнозирование (от греч. prognosis —предвидение) является неотъемлемой частью планирования и всегда предшествует ему при разработке управленческих решений.

В общем случае прогнозирование - процедура предсказания соответствующих показателей, результатов будущих операций, последствий влияния тех или иных событий и т. п. Процесс прогнозирования включает в себя следующие этапы:

Определение целей прогноза и его временного горизонта.

Формирование предположений о состоянии внешней среды, сбор и обработка исходных данных.

Выбор метода прогнозирования.

Осуществление прогноза для различных сценариев развития событий.

Оценка полученных результатов, их достоверности и применимости.

Современная экономическая наука предлагает менеджменту выбор инструментов и методов прогнозирования, а также средств их автоматизации — от простых, аналитических моделей и до сложных нейросетевых или эвристических алгоритмов искусственного интеллекта. Финансовое планирование обычно начинается с прогнозирования предполагаемого объема реализации продуктов и услуг. В нем принимают участие специалисты практически всех ключевых служб и отделов предприятия: производственного, снабженческого, бухгалтерии и др. На практике к подобным прогнозам могут привлекаться сторонние специалисты: отраслевые и независимые эксперты, сотрудникиконсалтинговых фирм и т. п. Примерная схема взаимодействия различных служб предприятия в процессе прогнозирования объемов продаж показана на рис. 5.8.

На практике при прогнозировании объемов продаж обычно используются разные методы (рис. 5.9).

Количественные методы прогнозирования, популярным представителем которых является трендовый метод, эффективны тогда, когда рынок в целом стабилен и фирма располагает данными о предыдущей динамике показателя продаж либо влияющих на него факторах.

| Маркетинг (оценка рынка) | Производство (мощности, ресурсы) | ||

| Высший менеджмент (стратегии, политика) | Бухгалтерия (затраты, налоги) |

i

Рис. 5.8. Взаимодействие служб предприятия при прогнозировании выручки

Этот метод основан на предположении о сохранении существующих тенденций в будущем. Его сущность заключается в построении тренда, т. е. статистической модели, описывающей поведение показателя в будущем. При этом динамика показателя может описываться как линейным, так и нелинейным трендом. Наиболее типичным примером такой модели является зависимость продаж от временнбго периода. Помимо переменной времени, в уравнение тренда могут входить предыдущие значения показателя (авторегрессия), его усредненные значения (скользящая средняя), а также другие влияющие переменные (множественная регрессия).

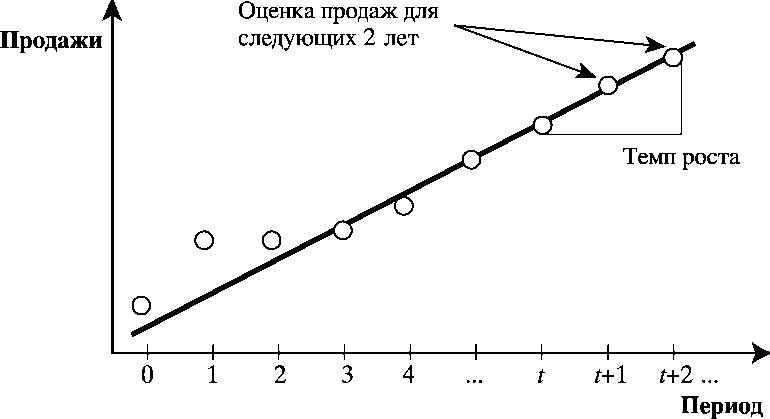

На рис. 5.10 представлена графическая иллюстрация применения линейного тренда для прогнозирования будущих продаж.

| Трендовый метод, основанный на данных за предыдущие периоды | Метод «аналогий». Сопоставление с конкурентами | ||||

| Опрос потенциальных потребителей | Методы оценки продаж | Метод экспертных оценок | |||

Рис. 5.9. Методы прогнозирования спроса

Рис. 5.10. Прогнозирование методом экстраполяции трендов

В более сложных случаях (лавинообразный рост, сезонность, изменения направлений роста и т. п.) могут использоваться экспоненциальные, полиномиальные, логарифмические и другие виды трендов.

В настоящее время для реализации подобных моделей имеются эффективные программные средства — от офисных пакетов типа MSEXCEL и до специализированных продуктов, таких как SPSS,Statistica,ForecastExpert и др.1.

Методы экспертных оценок, опроса покупателей, аналогии могут применяться в случае как стабильных, так и нестабильных рынков. В роли экспертов выступают специалисты отдела продаж, маркетинга, торговых фирм, торгово-промышленных палат, консалтинговых фирм, отраслевых институтов и т. п., а также потребители и другие производители соответствующей продукции. Вместе с тем полученные оценки будут всегда субъективными, а их качество во многом зависит от квалификации конкретных экспертов. Для повышения качества и достоверности прогнозов рекомендуется пользоваться несколькими методами.

Поскольку продажи непосредственно зависят от спроса, который формируется под влиянием множества различных факторов и рыночной конъюнктуры, получить точные данные будущих объемов реализации, независимо от применяемых методов прогнозирования, невозможно. Поэтому на практике часто планируется не конкретная величина будущего объема продаж, а предполагаемые темпы их роста. Они могут быть установлены решением владельцев предприятия или его высшим руководством, используя мнения экспертов, среднеотраслевые прогнозы, и т. п.

На базе полученной информации о будущих объемах реализации рассчитывают необходимые затраты, потребности в соответствующих активах, определяют источники их покрытия, а также вычисляют важнейшие финансовые показатели. В практике прогнозирования этих показателей широкое распространение получили аналитические методы и модели, основанные на процентных зависимостях. Сущность таких моделей заключается в изучении взаимосвязей между операционными, инвестиционными и финансовыми потребностями предприятия при заданных объемах реализации продуктов и услуг. При этом часто предполагается, что все основные статьи расходов, активов и пассивов могут быть выражены как процент (доля) от прогнозируемых продаж. В простых моделях обычно принимается допущение о линейной (пропорциональной) зависимости. В более совершенных моделях каждая статья затрат, активов, источников финансирования может иметь свой механизм, или алгоритм, формирования.

Результатом применения метода процентных зависимостей является разработка прогнозных форм отчетности, по которым, в свою очередь, определяются ключевые финансовые показатели. Основные этапы реализации метода процентных изменений:

Прогноз объемов продаж

Прогноз изменения затрат, разработка отчета о прибылях и убытках, расчет прибыли

Прогноз потребности в активах

Прогноз изменений источников финансирования

Определение потребности в дополнительном внешнем финансировании

Оценка полученных результатов, корректировка целей, уточнение исходных данных

Важной особенностью данного метода является использование компенсирующей переменной, называемой «клапаном», или «пробкой». Это определенный источник (источники) внешнего финансирования, допускающий подключение в случае нехватки денежных ресурсов либо их избытка.

Если каждый элемент активов, беспроцентных пассивов и затрат изменяется пропорционально росту объема продаж, то это означает выполнение следующих условий:

маржа прибыли (рентабельность продаж) и политика ее распределения остаются неизменными;

капиталоемкость бизнеса является постоянной величиной;

производственные мощности загружены на 100%.

Неизменность маржи прибыли предполагает сохранение структуры затрат и рентабельности продаж на прежнем уровне.

Тогда потенциальный объем внутреннего финансирования IFNза счет нераспределенной прибыли может быть определен как:

IFN = (1 - PR) х NPM х SAL = = (1 - PR) х NPM x SAL0 x (1 + g\ (5.1)

где NPM — маржа чистой прибыли;

PR — коэффициент дивидендных выплат;

g — планируемый темп роста продаж.

Как следует из (5.1), на величину IFN существенное влияние оказывает дивидендная политика предприятия, выражением которой служит показатель PR. Очевидно, что чем ниже значение коэффициента дивидендных выплат, тем больше финансовых ресурсов остается в распоряжении предприятия, и обратно.

Под капиталоемкостью или фондоемкостью бизнеса в общем случае понимается величина активов, требуемая для поддержания того или иного уровня деловой активности. Для ее измерения обычно используется коэффициент фондоемкости, представляющий собой отношение

Он показывает, сколько необходимо активов для получения 1 руб. от продаж. Чем выше значения этого показателя, тем более капиталоемкой является фирма, следовательно, тем больше ей требуется средств для расширения и развития. Этот показатель является обратным к коэффициенту оборачиваемости совокупных активов ТАТ. ASALх (A /SAL)

Аналогичным образом может быть определена и потребность в том или ином источнике финансирования при условии, что он пропорционально зависит от изменения объемов продаж. В рассматриваемом примере таким источником являются спонтанно изменяющиеся краткосрочные пассивы или кредиторская задолженность. Тогда их прирост может быть определен как

ASALх (CL*/SAL)

С учетом изложенного общая потребность фирмы в дополнительном внешнем финансировании EFN при заданном темпе роста продаж и выполнении сделанных допущений может быть рассчитана по следующей формуле:

EFN = A SAL х (A*/SAL) - ASAL(CL*/SAL) -

- (1 - PR) x NPM x SAL,

где CL*, A* — краткосрочные пассивы и совокупные активы, пропорционально зависящие от изменения выручки.

При прогнозировании исходя из планируемых темпов роста g соотношение для определения величины EFNможет быть задано в виде

EFN = (A*/SAL) xgx SAL0 - (CL*/SAL) xgx SAL.

-NPM х SAL0 (1 + g)(1 - PR) = [(A*/SAL) - (CZ* /SAL)] x

xgx SAL0 - NPM x SAL0 (1 + g)(l - PR).

Предположение о том, что активы являются фиксированным процентом от объема продаж, удобно, но во многих случаях не подходит. В частности, в предыдущем примере было сделано допущение, что оборудование предприятия загружено на 100% мощности. Поэтому наращивание объемов реализации требует увеличения долгосрочных активов. Однако на практике часто существует избыток мощностей, и производство может быть увеличено за счет дозагрузки имеющегося оборудования. Например, в настоящее время средняя загрузка мощностей промышленных предприятий в Российской Федерации составляет от 40 до 65%. Если предположить, что загрузка оборудования предприятия «77» составляет только 65%, то потребность в дополнительном внешнем финансировании будет иной.

Неполная загрузка оборудования на Х%,по сути, означает, что текущий уровень продаж составляет Х%от максимально возможных.

В реальности изменение долгосрочных активов производственного назначения обычно носит не плавный (в нашем случае линейный), а ступенчатый, скачкообразный характер, поскольку их приобретение часто предусматривает создание резервных, избыточных мощностей1. Это позволяет быстро увеличить производство и сбыт продукции в случае благоприятной рыночной конъюнктуры, без ввода в строй дополнительного оборудования, получить конкурентное преимущество «первого шага».

В условиях роста при использовании различных видов материальных активов также может возникать экономия, обусловленная эффектом масштаба. Например, если при управлении товарными запасами фирма использует так называемую модель экономичного или оптимального заказа (Equity Ordering Quantity — EOQ), то при росте выручки в краз изменение потребности в запасах будет равно корню квадратному из к. В то же время потребность в других видах активов до некоторых пределов изменения выручки может оставаться постоянной. Указанное относится и к некоторым статьям пассивов, а также расходов фирмы.

В этой связи основная идея развития рассмотренной модели заключается в разделении прогнозируемых показателей на две группы — те, которые пропорционально зависят от продаж, и те, которые изменяются по своим законам, в соответствии с реальной практикой, исходя из установленных нормативов и т. п.

Date: 2016-01-20; view: 1743; Нарушение авторских прав