Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

ББК 65.052я73 6 page

|

|

По местам возникновения расходы подразделяются на: общепроизводственные и общехозяйственные расходы.

Общепроизводственные расходы включают все косвенные (непрямые) расходы, связанные с производством, но которые нельзя прямо, непосредственно отнести на конкретные виды готовых изделий. Их называют косвенными производственными расходами. Общепроизводственные расходы распределяют по видам продукции пропорционально выбранной базе.

К ним относят: расходы на вспомогательные материалы и комплектующие детали; косвенные расходы на оплату труда; другие косвенные общепроизводственные расходы: содержание зданий, техническое обслуживание и текущий ремонт оборудования, налоги, страхование, коммунальные услуги, арендная плата, амортизационные отчисления на здания оборудование, нематериальные активы.

Некоторые общепроизводственные расходы изменяются прямо пропорционально объему производства и являются переменными: вспомогательные материалы, электроэнергия, инструменты. Постоянными являются: страховые взносы, арендная плата, амортизационные отчисления. Полупеременные: плата за телефон, коммунальные услуги.

В состав расходов по организационной деятельности, которая носит производственный характер, входят:

- расходы по производственному управлению;

- затраты, связанные с подготовкой и организацией производства;

- затраты на содержание аппарата управления производственными подразделениями;

- амортизация зданий, сооружений, производственного инвентаря;

- содержание и стоимость ремонта зданий, сооружений, инвентаря;

- затраты на обеспечение нормальных условий работы;

- затраты на профориентацию и подготовку кадров;

- износ малоценного и быстроизнашивающегося инвентаря и др.

Расходы по организационной деятельности общехозяйственного назначения состоят:

- из административно-управленческих расходов;

- расходов по техническому управлению;

- расходов по управлению снабженческо-заготовительной, финансово-сбытовой деятельностью;

- оплаты услуг, оказываемых внешними организациями;

- стоимости содержания и ремонта зданий, сооружений, инвентаря общехозяйственного назначения, включая амортизацию;

- расходов на рабочую силу – набор, отбор, обучение, переподготовку, повышение квалификации руководителей;

- обязательных сборов, налогов, платежей, отчислений, процентов в соответствии с установленным законодательством.

Такая группировка хотя и используется для нормирования расходов, составления смет по подразделениям по классификационным статьям, осуществления контроля за исполнением смет, распределения расходов по объектам учета и калькулирования, однако не обеспечивает ни полного раскрытия содержания затрат, ни текущего контроля за их формированием и экономической целесообразностью.

Формирование информации о расходах по организационной деятельности входит составной частью в управленческий учет.

Эффективность системы управления измеряется системой отчетных показателей по уровням управления, и поэтому в составе расходов по организационной деятельности предлагается выделить следующие группы:

- расходы организационной деятельности, связанные с выполнением целевых функций;

- расходы по обеспечению функционирования служб и отделов предприятия;

- расходы общеорганизационной и общеуправленческой деятельности.

Данная группировка расходов позволяет отследить процесс формирования затрат, связанных с управлением деятельностью предприятия, а обобщение затрат по службам и отделам предприятия позволяет выявлять степень влияния каждого административного подразделения на эффективность системы управления предприятием в целом.

При этом эффективность управленческого труда характеризуется не снижением расходов по управленческой деятельности, а уровнем удовлетворения этих расходов потребностям руководителей в создании полной информационной системы для управления.

Все службы управления и каждая в отдельности направляют свою работу на решение стоящих перед предприятием задач: на обеспечение увеличения объема производства и реализации продукции, улучшение ее качества, повышения прибыли и рентабельности производства, улучшения социального положения работников предприятия.

В этой связи целесообразна классификация расходов на организационную деятельность по направлениям с разбивкой внутри направлений по статьям, основным признаком которой должны быть виды деятельности или функции управления:

- административно-управленческие;

- по техническому управлению;

- по управлению производством;

- по материально-техническому обеспечению;

- по маркетингу и сбыту продукции;

- обязательные налоги, сборы и отчисления, проценты за пользование банковскими ссудами, прочие расходы.

По отношению к объектам учета и калькулирования расходы по организационной деятельности являются косвенными, а по отношению к объему производства – постоянными (часть – условно–постоянными). Распределение данных расходов производят по методике и в составе накладных расходов.

4.5 Общая классификация затрат на производство

Нормативными документами по планированию и учету себестоимости продукции в промышленности, а также в учебниках по финансовому учету предусмотрены следующие группировки затрат на производство по:

- составу – одноэлементные и комплексные;

- видам – элементы расходов (по экономическому содержанию) и статьи калькуляции;

- назначению – основные и накладные;

- отношению к объему производства – постоянные и переменные;

- способу отнесения на себестоимость отдельных изделий – прямые и косвенные;

- характеру затрат – производственные и внепроизводственные;

- степени охвата планом – планируемые и не планируемые.

Сгруппированные таким образом затраты на производство характеризуют определенную функцию в системе калькулирования продукции, но не отвечают задачам управленческого учета затрат на производство.

Международные стандарты по производственному учету и практика его организации в экономически развитых странах предусматривают разные варианты классификации издержек в зависимости от целевой установки, направлений учета затрат. Под направлением учета затрат понимается область деятельности, где необходим обособленный целенаправленный учет затрат на производство. Потребители внутренней информации определяют такое направление учета, какое им требуется для обеспечения информацией по данной проблеме.

Например, начальник цеха хочет иметь информацию об отходах, возникающих при изготовлении продукции А на участке № 3, где автоматами производится рубка проволоки. Ему необходимо оценить технологию и эффективность использования проволоки, т. е оценить использованные ресурсы с различных сторон деятельности.

Прежде всего, в учете накапливается информация о трех категориях затрат: расходах на рабочую силу, материалах, накладных расходах. Затем обобщенные затраты распределяются по направлениям учета:

1) для определения себестоимости изготовленной продукции и полученной прибыли;

2) для принятия управленческого решения;

3) для осуществления процесса контроля и регулирования.

Каждое из трех выделенных направлений, в свою очередь, требует детализации учета, т. е. своей классификации (табл. 2).

Таблица 2 – Классификация затрат по целям управления

| Направление учета производственных затрат | Принципы классификации затрат | Классификация затрат |

| 1 Затраты, используемые для калькулирования и оценки готовой продукции | Размеры предприятия; особенности технологии, техники и организации производства; номенклатура вырабатываемой продукции; аналитичность; контроль; прогностичность расчетов; эластичность; роль в процессе производства; факторы снижения; важность в планировании; целесообразность выделения затрат; удельный вес в общих затратах; обоснованность в распределении по продуктам; трудоемкость учета | Состав фактических затрат: основные и вспомогательные материалы, затраты на труд, производственные накладные расходы; входящие и истекшие; отчетного периода и включаемые в себестоимость |

| 2 Затраты на производство, данные о которых являются основанием для принятия решений | Поведение затрат: постоянные, условно–постоянные, переменные, условно-переменные. Затраты будущего периода: принимаемые и непринимаемые в расчет при оценках. Принятие решений: безвозвратные затраты, вмененные, инкрементные, маргинальные | |

| 3 Затраты, используемые в системе планирования, контроля и регулирования | Центры ответственности: регулируемые и нерегулируемые затраты. Места возникновения затрат, нормативные (сметные) затраты и отклонения от них |

Ведение учета в соответствии с рассмотренной классификацией – новое явление в отечественном учете затрат на производство. Рыночные отношения усиливают роль производственного учета в планировании, нормировании, анализе, прогнозе и в целом в системе управления производством.

Следует отметить, что группировка затрат по статьям находит законченное отражение на счете «Основное производство», но по этим данным предприятие не может сделать выводы об окупаемости различных видов продукции (работ и услуг), эффективности принятых им решений, о влиянии принимаемых решений на величину затрат и прибыли. Решение проблем во многом определяется применяемыми группировками затрат. Классификация затрат, удовлетворяющая целям управления, является основным принципом организации управленческого учета производственной деятельности, методом обработки и анализа информации о производственных издержках.

4.6 Классификация затрат по целям управления

Практика ведения отечественного учета в соответствии с новой, удовлетворяющей целям управления, классификацией затрат на производство обусловлено усилением роли производственного учета в планировании, нормировании, анализе, прогнозе и в целом в системе управления производством.

Классификация затрат по целям управления является основным принципом организации управленческого учета производственной деятельности, источником для обработки и анализа информации о производственных издержках.

Прежде всего в учете накапливается информация о трех категориях затрат (расходах на рабочую силу, материалах, накладных расходах), а затем обобщенные затраты распределяются по направлениям учета:

1) для определения себестоимости изготовленной продукции и полученной прибыли;

2) для принятия управленческого решения;

3) для осуществления процесса контроля и регулирования.

Каждое из трех выделенных направлений, в свою очередь, требует детализации учета, т. е. своей классификации:

1 Затраты, используемые для калькулирования и оценки готовой продукции:

-состав фактических затрат: основные и вспомогательные материалы, затраты на труд, производственные накладные расходы;

-входящие и истекшие;

-отчетность периода и включаемые в себестоимость.

2 Затраты на производство, данные о которых являются основанием для принятия решений:

-поведение затрат: постоянные, условно-постоянные, переменные, условно-переменные;

-затраты будущих периодов: принимаемые и не принимаемые в расчет при оценках.

-принятие решений: безвозвратные затраты, вмененные, инкрементные, маржинальные.

3 Затраты, используемые в системе планирования, контроля и регулирования:

-центры ответственности: регулируемые и нерегулируемые затраты;

-места возникновения затрат: нормативные (сметные) затраты и отклонения от них.

5 ПРОИЗВОДСТВЕННЫЙ УЧЕТ: ЗАТРАТЫ И ИХ КЛАССИФИКАЦИЯ ПО ЦЕЛЯМ УЧЕТА

5.1 Определение сущности учета затрат

Выбор метода управления затратами предприятия предполагает по своей сути управление всей хозяйственной деятельностью предприятия, так как охватывает все стороны происходящих производственных процессов и, кроме технической стороны, должен учитывать разнообразие способов подхода к организации управленческого учета производственной деятельности и возможность трансформации учета затрат на производство.

Учет затрат на производство – процесс отражения использования затрат и результатов прошлой, настоящей и будущей производственной деятельности соответствующей модели управления, ориентированной на выполнение основной цели предприятия.

К основным задачам учета затрат на производство конкретного предприятия относят:

1) информационное обеспечение администрации предприятия для принятия управленческих решений с учетом их экономических последствий;

2) наблюдение и контроль за фактическим уровнем затрат в сопоставлении с их нормативами и плановыми размерами в целях выявления

отклонений и формирования экономической стратегии на будущее;

3) исчисление себестоимости выпускаемых продуктов для оценки готовой продукции и расчета финансовых результатов;

4) выявление и оценку экономических результатов производственной деятельности структурных подразделений;

5) систематизацию информации управленческого учета производственной деятельности для принятия решений, имеющих долгосрочный характер, – окупаемость производственных и технологических программ, рентабельность ассортимента продукции, реализуемой на внутреннем и внешнем рынках, эффективность капитальных вложений в основные фонды и производственные запасы и т.п.

В завершении анализа сущности учета затрат на производство еще раз подчеркнем его основное назначение – контроль за производственной деятельностью и управление затратами на ее осуществление.

5.2 Производственный учет как единый процесс учета затрат и калькулирования себестоимости продукции

Реорганизация системы управления производственной деятельностью предприятия привела к различиям в трактовке понятий «учет затрат на производство» и «калькулирование себестоимости продукции» в практике отечественного производственного учета.

Общим подходом в этих понятиях является:

- формируется управленческий (ранее – аналитический) учет затрат на производство,

- выбираются принципы классификации затрат, номенклатуры объектов учета затрат (изделий, заказов, процессов обработки, мест возникновения затрат и т. д.),

- выбираются методы распределения на себестоимость – незаконченной, готовой, реализованной продукции и способы погашения затрат путем их прямого отнесения на финансовые результаты.

Другим важным моментом системы управленческого учета (СУУ) является рассмотрение процесса учета затрат на производство и процесса калькулирования как единого учетного процесса, связанного с учетом выпуска (выработки) продукции. При этом выбор объектов учета затрат определяет систему показателей внутренней отчетности, периодичность составления отчетных калькуляций для разных целей управления.

Система всех учетных работ предусматривает следующие этапы:

1) первичное отражение затраченных ресурсов в производстве по мере их возникновения в процессе производственной деятельности;

2) локализацию данных о производственных затратах по видам деятельности, производствам, структурным подразделениям, местам возникновения затрат, центрам ответственности, продуктам, работам и т.д.;

3) локализацию производственных затрат по времени их возникновения и включения в себестоимость, а также другим временным периодам – «исторические», прошлые затраты, затраты отчетного и будущего периодов;

4) распределение общих расходов предприятия между производственными подразделениями; возмещение общих производственных расходов путем включения в себестоимость незаконченной, готовой и реализованной продукции;

5) распределение производственных расходов обслуживающих (вспомогательных) производств между его незаконченной и готовой продукцией (выполненными работами и услугами) и перераспределение затрат по производственным подразделениям – потребителям продукции, работ и услуг обслуживающих производств;

6) выявление и оценку незавершенного производства, отходов, полученных в процессе производства, и определение себестоимости отдельных видов продукции и всего объема товарной продукции.

Таким образом, производственный учет включает учет затрат на производство – этапы 1–5, а калькуляционный учет – этапы 4–6 и выступает как интегрированная система, обеспечивающая информацией управление себестоимостью.

При всех обстоятельствах калькуляция невозможна без учета затрат, как и учет затрат нецелесообразен без поставленных перед ним целей калькулирования продуктов, тогда как, сложившийся традиционный учет затрат не отвечает новым, более высоким требованиям, предъявляемым администрацией и управленческим аппаратом с позиций определения цен на стадии заключения договоров и стадии их выполнения.

5.3 Методы оценки затрат в системе управленческого учета

В СУУ под объектом отнесения (учета) затрат подразумевают: вид деятельности, продукт, производственное подразделение или задачу, поставленную менеджером и пр. объекты, на которые относят затраты.

Характеристика конкретного объекта учета затрат определяет метод оценки затрат и виды систем учета на производство.

Основной принцип СУУ: «Различная себестоимость – для различных целей» реализуется в трех типах себестоимости:

1) полная производственная себестоимость, которая используется для установления цен и принятия оперативных решений при нормальных обстоятельствах;

2) прямая производственная (частичная) себестоимость, которая используется для установления цен и принятия оперативных решений при специфических обстоятельствах;

3) себестоимость по центрам ответственности, которая используется для планирования и контроля деятельности ответственных исполнителей.

Полная себестоимость в СУУ включает все израсходованные на производство и реализацию продукции ресурсы и представляет собой сумму прямых затрат на объект учета затрат и пропорциональную долю косвенных затрат, относимой на объект.

Двухэтапное распределение косвенных расходов – по центрам ответственности и готовым изделиям (по заранее выбранным базам и рассчитанным коэффициентам) определяется объемом производства и его делением на: законченное и незаконченное.

Однако двойное распределение и условный расчет расходов, зависящих от величины и оценки незавершенного производства, могут приводить к искажению величины себестоимости, а традиционная оценка затрат может не подходит для эффективного принятия решений и осуществления полного контроля.

Полная себестоимость используется для расчета затратной цены.

Учет по полной себестоимости (full-costing) известен и как учет поглощенных издержек (absorption costing), при котором все накладные расходы предприятия распределяются между продуктамипри помощинекоторой заранее определенной базы. Один из методов распределения накладных расходов – делить их пропорционально прямым затратам.

К недостаткам этой системы относят:

- игнорирование различия между постоянными и переменными

затратами;

- трудности расчета полной себестоимости единицы продукции;

- использование для оценки затрат усредненных данных, не учитывающих ежемесячных колебаний объема производства.

Следовательно, при наступлении каких-либо специфических обстоятельств данная система не может обеспечить контроль за затратами по каждому виду продукции.

Оценка затрат, которые должны возникнуть в будущем в соответствии с нормами, называется системой нормативных затрат.

На начальном этапе применения этой системы оценки затрат (такая система называется «стандарт-кост») производилось деление расходов на прямые и косвенные, деление затрат на постоянные и переменные не предусматривалось. Отклонения, которые возникли в ходе производства, оценивались как прямой перерасход норм и изменение цен.

В целом система использовалась для технологического контроля и не была связана с контролем использования производственных мощностей.

Нормативные издержки – это их планируемый уровень.

Современные варианты систем для прямых затрат предусматривают стандарты (нормативы), а для косвенных – сметы (бюджеты).

Расширение возможностей рассматриваемой системы оценки затрат позволяет пересчитывать ожидаемые нормативные затраты на фактическое использование производственных мощностей. К тому же косвенные затраты подразделяют на постоянную и переменную части, что позволяет пересчитывать косвенные затраты на фактический объем производства.

Система оценки затрат по нормативам отражает степень использования ресурсов предприятия и облегчает принятие управленческих решений.

Суть системы оценки себестоимости по частичным затратам. В основу системы «директ-костинг» (модели частичного распределения затрат) положен принцип контроля затрат в связи с колебаниями объема производства или степени загрузки оборудования. Суть классического «директ-костинг»: себестоимость продукции учитывается и планируется только в части переменных затрат. Система же учета затрат в зависимости от загрузки производственных мощностей предполагает включение в себестоимость переменных и части постоянных расходов, определяемых в соответствии с коэффициентом использования производственной мощности.

В системе «директ-костинг» используется два основных показателя: маржинальная прибыль (сумма покрытия) и операционная прибыль. Сумма покрытия показывает, какая часть выручки от реализации продукции (работ, услуг) по рыночным ценам остается у предприятия после вычитания из нее прямых переменных затрат на производство продукции, выполнение работ, оказание услуг. Сумма покрытия (маржинальный доход) включает в себя постоянные затраты предприятия и прибыль. Далее, вычитая из суммы покрытия, исчисленной для конкретного изделия, постоянные (накладные) расходы, мы получаем операционную прибыль ((прибыль от производства и реализации этого изделия). Таким образом, удается без выявления трудоемких учетных операций и расчетов оценить тот вклад, который вносит в покрытие постоянных затрат и формирование прибыли предприятия каждое изделие или производственное подразделение.

Разные изделия, продуктовые группы или производственные подразделения предприятий вносят различный вклад в суммы покрытия предприятия. Этот показатель, выраженный в процентах, является важным критерием при планировании производства и сбыта продукции в целях

достижения максимальной прибыли. Таким образом, исчисление маржинального дохода (суммы покрытия) дает возможность выявить более рентабельные изделия и соответственно внести изменения в ассортимент выпускаемой продукции.

Таблица 3 – Итоговые характеристики методов калькулирования

себестоимости "direct-costing" и "absorption-costing".

| "Direct-costing" | "Absorption-costing" |

| Основывается на учете конкретных производственных затрат. Постоянные расходы относятся всей суммой на финансовый результат и не разносятся по видам продукции | Основывается на распределении всех затрат, включаемых в себестоимость, по видам продукции (расчет полной себестоимости продукции) |

| Предполагает разбиение затрат на постоянные и переменные | Предполагает разбиение затрат на прямые и косвенные |

| Применяется для более гибкого ценообразования, вследствие чего увеличивается конкурентоспособность продукции. Дает возможность определить прибыль, которую приносит продажа каждой дополнительной единицы продукции, и, соответственно, возможность планировать цены и скидки на определенный объём продаж | Применяется наиболее часто в российских предприятиях. В основном используется для внешней отчетности |

| Запасы готовой продукции оцениваются только по прямым затратам | Запасы продукции на складе оцениваются по полной себестоимости, с включением компонент постоянных производственных затрат |

1) Система оценки себестоимости по центрам ответственности используется для планирования и контроля деятельности ответственных исполнителей (менеджеров центров ответственности), которые нуждаются в информации о фактических затратах своего подразделения и будущих планируемых затратах, что, в свою очередь, предполагает наличие постоянного потока плановой и фактической информации.

Основной характеристикой такой себестоимости является то, что объектом оценки служит центр ответственности, но не продукт, не работа, не услуга. Затраты в результате деятельности менеджера центра ответственности измеряются с разных точек зрения:

- где возникла данная статья издержек – характеризует центр ответственности;

- для какой цели она возникла – характеризует программу, которую выполняет центр ответственности;

- какой вид ресурсов использовался – характеризует элементы затрат центра ответственности.

Если система управления не измеряет количество себестоимости продукции, выпущенной центром ответственности, а ограничивается затратами, то такой центр ответственности называют центром затрат.

Часто центры затрат оценивают свои издержки в размере стандартной себестоимости, и в таком случае результат измеряется разницей между фактическими и стандартными затратами.

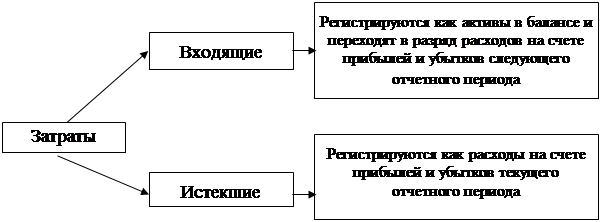

5.4 Классификация производственных затрат для определения себестоимости произведенной продукции

Для определения себестоимости произведенной продукции и величины полученной прибыли необходимо различать входящие затраты и истекшие затраты (рис. 6).

Рисунок 6 – Особенности истекших и входящих затрат

Входящие затраты – это средства (ресурсы), зарегистрированные в балансе как активы, которые были приобретены и имеются в наличии, а в будущем, как ожидается, должны принести доход. Так, затраты на изготовление товаров для перепродажи, если эти товары не реализованы и хранятся на складах, регистрируются в балансе как входящие.

Если же данные товары проданы, то эти входящие затраты относят к истекшим (с отражением этого факта в смете затрат по реализации товаров), а их необходимо сопоставить с доходами от продажи для определения размера прибыли. Таким образом, если эти средства (ресурсы) уже израсходованы для получения доходов и потеряли способность приносить доход в дальнейшем, то они переходят в разряд истекших, что отражается на счете прибылей и убытков.

Date: 2016-02-19; view: 450; Нарушение авторских прав