Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

ББК 65.052я73 2 page

|

|

| Частота подачи информации | Определяется задачами, чаще – еженедельная, декадная, помесячная | Квартальная, годовая |

| Сроки предоставления пользователям | По мере окончания отчетного периода (ежедневно – на следующее утро и т.п.) | Через несколько недель или месяцев по окончании отчетного периода (квартальная – 30 числа следующего месяца после окончания квартала и т.п.). |

| Основные правила | Организуется исходя из целей и задач управляющих, служит интересам предприятия. Следует любым внутренним правилам | Ведется в общепринятом порядке на основе норм и стандартов бухгалтерского учета, что позволяет внешним пользователям информации сравнивать и сопоставлять данные учета |

| Степень ответственности | Дисциплинарная ответственность (замечание, выговор) | Административная ответственность (штрафы и пр.) согласно действующего законодательства |

| Элементы метода бухгалтерского учета | Не обязательно – счета и двойная запись | Все элементы метода: счета и двойная запись, документация и инвентаризация, оценка и калькуляция, баланс и отчетность |

| Группировка затрат | Затраты формируются по объектам учета в разрезе статей затрат, которая призвана дать ответ на вопрос «на что израсходованы ресурсы и где» | По экономическим элементам. Группировка призвана дать ответ на вопрос: «что затрачено на производство в отчетном периоде» |

| Порядок расчета финансовых результатов | В зависимости от цели учета рассчитывают прибыль или маржинальный доход как результат деятельности отдельного центра ответственности | Финансовый результат от всех видов деятельности предприятия за отчетный период отображается на счетах прибылей или убытков |

| Степень доступности информации | Информация носит конфиденциальный характер | Информация открытая, публичная |

1.4 Задачи управленческого учета

С помощью инструментов управленческого учета обеспечивается реализация важнейших задач системы управления организацией как экономической и производственной единицей. Среди основных задач можно выделить следующие:

1 Учет ресурсов организации.

Одной из ключевых функций является обеспечение оперативного, полного и достоверного учета ресурсов организации, включая материальные, финансовые и человеческие ресурсы, с целью осуществления контроля и повышения эффективности их использования. Внедрение системы управленческого учета обеспечивает генерацию и предоставление

менеджерам системы отчетов и отдельных показателей, характеризующих наличие и движение ресурсов организации.

2 Контроль и анализ финансово-хозяйственной деятельности.

Под контролем финансово-хозяйственной деятельности в целях настоящих рекомендаций понимается деятельность, направленная на:

- обеспечение целостности финансовой и нефинансовой информации, касающейся деятельности предприятия и его активов;

- мониторинг и измерение ключевых показателей деятельности;

- инициализацию корректирующих действий, необходимых для достижения запланированных результатов деятельности;

3 Планирование.

Под планированием понимается процесс постановки целей, формулирования, оценки и выбора политики, стратегии, тактики и конкретных действий по их достижению, а также количественной оценки воздействия, которое оказывают на предприятие запланированные операции и другие будущие экономические события. Осуществление планирования, включающее в себя стратегический, тактический и оперативный аспекты, требует предоставления информации о прошлом, настоящем и предполагаемом будущем (прогнозирование).

4 Прогнозирование и оценка прогноза.

Под прогнозированием понимается предоставление заключения о воздействии ожидаемых в будущем событий на основе анализа прошлых событий и их количественная оценка для целей планирования.

Процесс планирования, как правило, предусматривает моделирование, то есть выбор варианта действий среди нескольких альтернатив. Такой выбор связан с получением информации об ожидаемой конъюнктуре и изменениях экономической ситуации. Руководство компании должно оценить возможные темпы роста показателей деятельности, способность компании удерживать соответствующую долю рынка, приток денежных средств для каждого варианта в различной, в том числе меняющейся, экономической среде.

2 СТРУКТУРНЫЕ ЭЛЕМЕНТЫ И СИСТЕМЫ УПРАВЛЕНЧЕСКОГО УЧЕТА

2.1 Предмет и объекты управленческого учета

В современных условиях глобализации успех любого предприятия зависит от того, насколько эффективно оно конкурирует (при существующим ныне конкурентном противостоянии) на рынке, какие стратегии ведения бизнеса выбирает (в отношении товаров, потребителей и пр.), насколько эффективно умеет приспособиться к изменениям рынка и потребительских предпочтений, насколько эффективно оно способно оптимизировать свои затраты. Для решения этих вопросов, в конечном итоге, и вводится на предприятии управленческий учет, выполняющий традиционные функции управления – планирования, организации, координирования, стимулирования и контроля.

На этапе планирования происходит разработка планов, на основе этих планов на следующем этапе организуется производственный процесс. На стадии контроля выявляются отклонения от запланированных показателей/данных учета под воздействиями различных факторов внешней и внутренней среды. Далее на основе информации, полученной на стадии контроля, разрабатываются координирующие меры по регулированию деятельности предприятия, в соответствии с которыми вносятся изменения в ранее разработанные планы. И далее процесс координации регулирования системы управленческого учета осуществляется циклически по выше изложенной цепочке.

Предметом управленческого учета в общем виде выступает планируемая хозяйственная деятельность предприятия (отдельные виды и направления деятельности предприятия, центры ответственности, бюджеты и долгосрочные планы и пр.), вся совокупность объектов в процессе всего цикла управления производством.

Характеризуя сущность управленческого учета, следует отметить его важнейшую особенность: управленческий учет связывает процесс управления с учетным процессом.

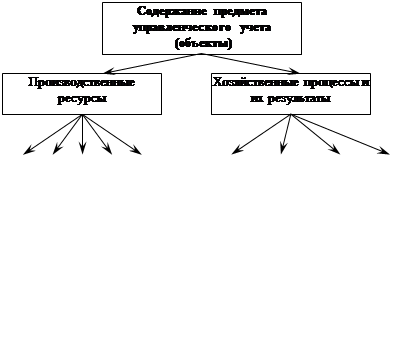

Содержание предмета раскрывают его многочисленные объекты, которые условно можно объединить в две группы (рис. 3):

Рисунок 3 – Содержание предмета управленческого учета

1) Производственные ресурсы, обеспечивающие в процессе осуществления хозяйственной деятельности предприятия рационализацию труда людей. В состав этой группы входят:

- основные фонды – средства труда (машины, оборудование, производственные здания и т. д.), их состояние и использование;

- нематериальные активы – объекты долгосрочного вложения (право пользования землей, стандарты, лицензии, товарные знаки и т. д.), их состояние и использование;

- материальные ресурсы – предметы труда, предназначенные для обработки в процессе производства при помощи средств труда;

- трудовые ресурсы;

- результат труда.

2) Хозяйственные процессы и их результаты, составляющие в совокупности – производственную деятельность предприятия.

К хозяйственным процессам и их результатам, т.е. ко второй группе объектов управленческого учета (см. рис. 3) относят следующие виды деятельности:

– снабженческо-заготовительную – приобретение, хранение, обеспечение производства сырьевыми ресурсами, вспомогательными материалами и производственным оборудованием с запасными частями, предназначенными для его содержания и ремонта;

– производственную – процессы, обусловленные технологией производства продукции и состоящие из основных и вспомогательных операций; операции по совершенствованию выпускаемых продуктов и разработке новых; контроль за качеством выпускаемой продукции;

– финансово-сбытовую (а также маркетинговую) – деятельность, связанную со снабженческими процессами, а так же маркетинговые исследования и операции по формированию рынка сбыта продукции; непосредственно сбытовые операции, включая упаковку, транспортировку и другие виды работ; операции, содействующие росту объема продаж, начиная от рекламы продукта и заканчивая установлением прямых связей с потребителями;

– организационную – формирование организационной структуры предприятия, вычленение из системы управления предприятия функциональных отделов (служб, цехов, участков); введение (организация) на предприятии информационной системы с прямой и обратной связью, отвечающей требованиям внутренних коммуникационных связей (между структурными подразделениями и разными уровнями управления), соответствующей функциям планирования, контроля, оценки выполнения плана, стимулирования; разработка операций координирования действий внутренних исполнителей, направленных на выполнение основной цели предприятия.

2.2 Метод и элементы управленческого учета

Система управленческого учета опирается на выработанные и обоснованные методыанализа, которые интегрируются в единую систему и используются с целью повышения эффективности управления предприятием, а именно:

1 Элементы метода финансового учета/анализа (система отражения счетов и «двойная запись», инвентаризация и документация, оценка и калькуляция, балансовое обобщение и отчетность).

2 Индексный (статистический) метод.

3 Приемы экономического анализа (факторный анализ).

4 Математические методы: корреляция, линейное программирование, способ «наименьших квадратов» и др.

Таким образом, метод управленческого учета – это системный оперативный анализ, который представляет собой совокупность различных приемов и способов, посредством которых отражаются объекты управленческого учета в информационной системе предприятия.

Метод управленческого учета состоит из следующих элементов:

- документации;

- инвентаризации;

- оценки, группировки и обобщения контрольных счетов;

- нормирования, планирования и лимитирования;

- контроля;

- анализа.

Документация – первичные документы и машинные носители информации, гарантирующие управленческому учету достаточно полное отражение производственной деятельности предприятия.

Первичный учет применительно к специфике предприятия является основным источником информации для финансового и управленческого учета.

Инвентаризация – способ определения фактического состояния объекта, а также отклонений от учетных данных, неучтенных ценностей, потерь, недостач, хищений. Инвентаризация способствует сохранности материальных ценностей, контролирует их использование, устанавливает полноту и достоверность учетной информации.

Группировка и обобщение, использование контрольных счетов – способ, позволяющий накапливать, систематизировать и использовать информацию об объекте по определенным признакам.

Главными признаками группировки объектов управленческого учета на предприятии считаются:

- специфика производственной деятельности;

- технологическая и организационная структура (структура управления);

- организация системы управления и её целевые функции.

Сгруппированная информация эффективно используется как для оценки результатов деятельности предприятия (отдельных направлений бизнеса, конкретных подразделений, центров ответственности), так и для разработки и принятия оперативных и стратегических решений.

Связующим звеном между финансовым и управленческим учетомвыступает система контрольных счетов. Контрольные счета – это итоговые счета, где записи производят по итоговым суммам операций данного периода. Система контрольных счетов позволяет установить полноту и правильность учетных записей (например, записи в карточках складского учета должны хронологически соответствовать не только записям в журнале регистрации операций, но и накопительным ведомостям по наименованиям материалов и контрольному счету, куда заносят итог всех операций, систематизированных по определенному признаку в накопительной ведомости).

В систему управления предприятием (СУП) входят следующие элементы:планирование, нормирование и лимитирование, анализ и контроль.

Планирование – непрерывный циклический процесс в СУП, направленный на приведение возможностей предприятия в соответствие с условиями рынка (адаптация), который проводится по данным аналитической информации, сгруппированной и обработанной в соответствии с целями управленческого учета. Оно связано с решением будущих проблем, использует методы выбора альтернативных решений, направления которых имеют как общий, так и частный характер.

Нормирование – процесс научно обоснованного расчета оптимальных норм и нормативов, который направлен на обеспечение эффективного использования всех видов ресурсов и изыскание путей наиболее продуктивного превращения затрат в продукцию. Нормы для их оптимизации группируют: по центрам ответственности, по отдельным видам продукции и по технологическим операциям. Технологические нормативы можно рассматривать как аналитическую базу производственного учета, обеспечивающую его соответствующими данными о деятельности подразделений и уровне организации внутренней системы хозяйствования. Комплекс норм и нормативов составляет нормативное хозяйство предприятия, которое охватывает все сферы его деятельности и без которого невозможна организация системы управленческого учета и контроля за состоянием запасов и фактических затрат.

Лимитирование – первая ступень контроля предприятия за материальными издержками, основанная на системе норм расхода запасов и затрат (лимитов). Лимит – это установленные и утвержденные технологической документацией нормы расхода ресурсов на единицу продукции,

планируемые производственной программой на каждое производственное подразделение, исходя из конкретного ассортимента выпуска продукции и специфики предприятия. Система лимитирования в системе управления предприятия должна состоять не только из расчета лимита отпуска определенных ресурсов (сырья и материалов) на конкретное подразделение, но и из учетных и контрольных операций. Поэтому в системе управленческого учета лимитированию отводят роль оперативной информации, позволяющей влиять на поведение затрат.

В системе управления предприятия анализ, в силу его специфических особенностей, взаимодействует практически со всеми остальными составляющими элементами управленческого учета. В процессе осуществления анализа устанавливаются взаимозависимости взаимосвязи между подразделениями (относительно выполнения поставленных заданий), выявляются возникшие отклонения и определяются причины их возникновения, принимаются соответствующие (корректирующие) управленческие решения. Анализу подвергаются экономические показатели производственной деятельности предприятия (его отдельных подразделений), выбор которых определяется целями и возможностями имеющейся системы управления.

Контроль – завершающий процесс планирования и анализа, направляющий деятельность предприятия на выполнение ранее установленных заданий, позволяющий вскрывать и устранять возникающие отклонения. Основой системы контроля служит обратная связь, которая дает большую, надежную, необходимую и целесообразную информацию для осуществления контрольно-измерительной деятельности. Существуют разные сферы и виды контроля, которые постоянно меняются, обладают на каждом предприятии своими отличительными особенностями, в конечном итоге, отражая специфику его деятельности.

Перечисленные выше элементы управленческого учета действуют не изолированно друг от друга, а в системе внутренних хозяйственных связей на предприятии.

2.3 Принципы управленческого учета

В широком смысле, принцип – это основное правило, требование, идея управления и его основа. К принципам управленческого учета относятся:

- непрерывность деятельности предприятия;

- использование единых (сопоставимых) для планирования и учета (планово-учетных) единиц измерения;

- оценка результатов деятельности подразделений предприятия;

- преемственность и многократное использование первичной и промежуточной информации в целях управления;

- формирование показателей внутренней отчетности как основы коммуникационных связей между различными уровнями управления;

- применение бюджетного (сметного) метода управления затратами, финансами, коммерческой деятельностью;

- полнота и аналитичность, обеспечивающие исчерпывающую информацию об объектах учета;

- периодичность, отражающая производственный и коммерческий циклы предприятия, установленные учетной политикой.

Рассмотрим более подробно эти принципы.

Принцип обособленности. Требует рассмотрения каждого экономического субъекта отдельно от других. В управленческом учете при решении специфических задач обособленно рассматривается предприятие не только в целом, но и отдельные его подразделения.

Принцип непрерывности. Подразумевает необходимость формирования информационного поля учетных данных постоянно, а не время от времени.

Принцип полноты. Информация, которая касается учетно-управленческой проблемы, должна быть максимально полной для того, чтобы решения, принятые на основе этой информации, были максимально эффективными.

С принципом полноты тесно перекликается принцип надежности, который требует, чтобы информация, используемая при принятии решений, была обоснованной.

Принцип своевременности. Своевременность подготовки управленческой отчетности имеет два аспекта:

- частоту подготовки периодических отчетов;

- интервал между окончанием периода и временем, когда отчет попадает к ответственному руководителю.

Частота подготовки периодических отчетов определяется временем, за которое информация, представленная в них, перестанет быть актуальной и отвечать главному требованию – быть полезной при выработке оперативных управленческих решений. Это означает, что некоторые виды информации необходимо предоставлять ежедневно или даже чаще, а другие – ежемесячно или реже. Кроме того, менеджеры могут получать информацию, которая должна подготавливаться для каждого конкретного случая.

В некоторых ситуациях отчетная информация может поступать пользователю в режиме реального времени, при каждом ее изменении.

Данные о продажах, производстве, браке и прочих аналогичных элементах оперативной управленческой информации обычно предоставляются ежедневно или еженедельно и используются для проведения сравнения с соответствующими данными ежедневных и еженедельных планов. Информация о прибыльности обычно предоставляется ежемесячно и сравнивается с показателями месячного плана. При планировании долгосрочных проектов, таких как проекты капитального строительства, желательно разбивать их на небольшие этапы, чтобы обеспечить ежедневное или еженедельное измерение отклонений от плана и включение их в отчет.

Системы формирования отчетности должны быть разработаны таким образом, чтобы обеспечить предоставление отчетов руководству в кратчайший срок после окончания отчетного периода (день, неделя, месяц, квартал и т.д.). Таким образом, ежедневный отчет должен быть предоставлен либо до окончания текущего дня либо в самом начале следующего дня; еженедельный – в первый день следующей недели; ежемесячный отчет – на третий или четвертый день следующего месяца. Решения о частоте формирования периодических отчетов и о приемлемой задержке в их предоставлении должны приниматься с учетом соотношения затрат и выгод.

Принцип сопоставимости. Одинаковые показатели за разные периоды времени должны быть сформированы в соответствии с одними и теми же принципами.

Принцип понятности. Отчет должен быть простым для восприятия, точным и лаконичным. Названия документа и его разделов следует делать адекватными и понятными. Данные, представленные в отчете не должны допускать неоднозначного толкования или вводить в заблуждение. Информация должна быть уместной, т.е. должна относиться к интересующей менеджера проблеме и не быть перегружена лишними деталями.

Принцип периодичности. Совершенно очевидный принцип, хотя фактически выдержать его сложнее, чем при подготовке внешней финансовой отчетности: там этот принцип поддерживается законодательным требованием представления периодической отчетности. Однако и внутренний оборот информации, и внутренние отчеты желательно также строить с учетом этого принципа.

Принцип экономичности. Данный принцип никогда не обсуждается относительно финансового учета, поскольку в силу своей жесткой внешней регламентированности ведения финансового учета он обязателен для организации. Затраты на поддержание системы управленческого учета должны быть существенно меньше затрат на ее функционирование. Информационный обмен учетно-управленческими данными должен приносить организации пользу в виде снижения затрат.

Соблюдение перечисленных выше принципов позволяет построить такую систему управленческого учета, чтобы она максимально соответствовала главной цели этого вида деятельности.

2.4 Функции управленческого учета

Понимание сущности управленческого учета позволяет выявить зависимость функций, выполняемых этим видом учета, от функций управления. Традиционно функции управления состоят из: планирования, контроля, оценки, непосредственно организационной работы и стимулирования.

Совокупность функций управления и информации, обеспечивающей их результативность, обуславливают функции управленческого учета:

- обеспечение руководителей всех уровней управления информацией, необходимой для текущего планирования, контроля и принятия оперативных управленческих решений;

- формирование информации, которая служит средством внутренней коммуникационной связи между уровнями управления и различными структурными подразделениями одного уровня (налаживание внутренних информационных связей);

- оперативный контроль и оценка результатов деятельности внутренних подразделений и предприятия в достижении намеченной цели;

- перспективное планирование (прогнозирование) и координация перспективы развития предприятия на основе анализа и оценки фактических результатов деятельности.

Система управленческого учета в организации действует посредством ряда функций, которые можно разделить на две группы на основании того, что форму или содержание информационных потоков определяет данная функция:

- функции, обеспечивающие организацию информационных потоков;

- функции, определяющие содержание информационных потоков.

Среди функций, которые обеспечивают организацию информационных потоков, можно выделить следующие:

- разработка и (или) внедрение систем обмена информацией между различными сегментами организации и представления информации (подготовка разного рода внутренних управленческих отчетов);

- анализ информации;

- планирование деятельности.

Функциями, определяющими содержание информационных потоков, являются:

- координация деятельности подразделений, сегментов организации или отдельных сотрудников;

- мотивация персонала;

- контроль за выполнением планов.

Цель управленческого учета достигается в рамках указанных функций посредством решения ряда задач, которые сами по себе могут конкретизироваться подзадачами (задачами более низкого уровня).

Можно сформулировать множество задач, решаемых в системе управленческого учета в организации. Во всех случаях выбор индивидуален и зависит от целей и задач самой организации, от того, какая ситуация сложилась в ее бизнес-среде, какой рыночной стратегии и тактики придерживается ее руководство и насколько формализованы и стандартизированы учетно-аналитические процедуры и процесс принятия решений в самой организации. В качестве основных задач, решаемых в системе управленческого учета большинства организаций, в рамках названных функций можно выделить следующие:

1) представление информации:

- оценка запасов;

- обоснование продажных цен;

- исчисление прибыли;

- формирование информационных файлов о доходах и затратах;

- разработка и представление руководству организации различных внутренних отчетов;

2) анализ:

- определение путей наиболее эффективного использования ресурсов, в том числе ограниченных;

- выявление возможности роста финансовой результативности (внутренних резервов) и межпериодная оптимизация финансового результата;

- подготовка информации для принятия решений о структуре и объемах выпуска продукции;

- подготовка информации для принятия решений о способах финансирования различных проектов, сегментов, видов деятельности и т. д.;

- разработка вариантов инвестирования;

3) планирование:

- прогнозирование будущих значений показателей;

- разработка оперативных и тактических планов;

- подготовка информации для принятия решений о системе и краткосрочных или долгосрочных целей и задач организации;

4) мотивация:

- мотивация сотрудников и менеджеров;

- разработка способов участия сотрудников и менеджеров в прибыли компании;

- разграничение сфер ответственности менеджеров;

- разработка способов оценки эффективности работы подразделений и менеджеров;

5) координация:

- координация деятельности различных сегментов бизнеса;

- оптимизация структуры бизнеса;

- выработка политики в области распределения накладных расходов между подразделениями организации и (или) продуктами;

- организация текущего обмена информацией между подразделениями и менеджерами;

6) контроль:

- организация внутреннего финансового контроля;

- организация внутреннего аудита;

- сравнение фактически достигнутых с плановыми показателями и разработка рекомендаций руководству по устранению или недопущению выявленных отклонений в будущем.

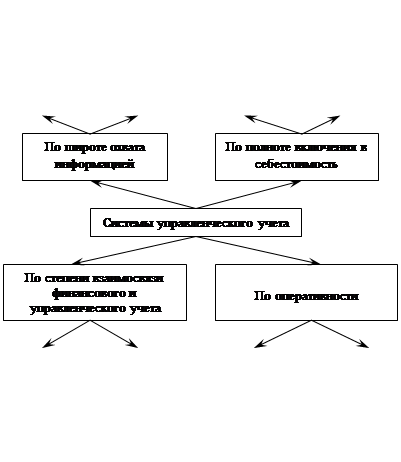

2.5 Системы управленческого учета (базовые модели)

Производственные мощности предприятий и фактические объемы производства определяют применение различных систем/моделей управленческого учета.

Система управленческого учета (базовые модели) характеризуется объемом информации, поставленными перед ней целями, критериями и средствами достижения целей, составом элементов и их взаимодействием.

Признаки классификации систем управленческого учета (рис. 4):

1 Широта охвата информацией: систематический учет; проблемный учет.

2 Степень взаимосвязи финансового и управленческого учета: монистическая (интегрированная); автономная.

3 Оперативность: фактических (прошлых исторических) затрат; стандартных (нормированных) затрат.

4 Полнота включения в себестоимость: полных затрат; частичных затрат.

|

Рисунок 4 – Классификация систем управленческого учета

Системы управленческого учета, представленные на рисунке 4, условно систематизированы по следующим признакам:

Date: 2016-02-19; view: 548; Нарушение авторских прав