Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Политика управления запасами на предприятии: основные этапы формирования и инструменты

|

|

Образование запасов является объективным условием процесса воспроизводства, обеспечивающим его непрерывность, и в тоже время означает временное омертвление вложенных в них оборотных средств. Так, из материалов, находящихся в запасах, в период их хранения не создается новая стоимость. Поэтому требованием, предъявляемым к совокупному запасу, является максимально возможное его сокращение при одновременном повышении степени мобильности.

Процесс образования запасов носит по преимуществу вероятностный характер. Это динамическая категория, и она должна учитываться при решении задачи управления запасами. С этой целью применяются специально разработанные методики нормирования производственных и товарных запасов. Руководствуясь ими, предприятия определяют нормы запасов, которые используются в балансовых расчетах и служат основой для контроля и учета уровня запасов и оперативного управления ими, совершенствования их структуры.

Политика управления запасами представляет собой часть общей политики управления оборотными активами предприятия, заключающейся в оптимизации общего размера и структуры запасов товарно-материальных ценностей, минимизации затрат по их обслуживанию и обеспечении эффективного контроля за их движением.

Дадим краткую характеристику каждого этапа.

1. Анализ запасов товарно-материальных ценностей в предшествующем периоде имеет свой инструментарий.

На первом этапе анализа рассматриваются показатели общей суммы запасов товарно-материальных ценностей — темпы ее динамики, удельный вес в объеме оборотных активов и т.п.

На втором этапе анализа изучается структура запа сов в разрезе их видов и основных групп, выявляются сезонные колебания их размеров.

На третьем этапе анализа изучается эффективность использования различных видов и групп запасов и их объема в целом, которая характеризуется показателями их оборачиваемости.

На четвертом этапе анализа изучаются объем и структура текущих затрат по обслуживанию запасов в разрезе отдельных видов этих затрат.

Поскольку оборотные средства находятся в процессе непрерывного кругооборота, то практически отделить один оборот от другого не представляется возможным, поэтому для оценки сте пени использования оборотных средств или скорости их обора чиваемости прибегают к расчетам по косвенным признакам.

Оборачиваемость оборотных средств исчисляется во време ни, причем она характеризуется числом оборотов оборотных средств и их продолжительностью:

n = Cpn / Oc (1.1)

где

n - число оборотов оборотных средств;

Cpn -стоимость реализованной продукции;

Oc - средняя сумма оборотных средств за рассматривае мый период.

Данный показатель можно также определить как коэффициент оборачиваемости, который определяется по следующей формуле:

Ко= Р/С, (1.2)

где

Ко — коэффициент оборачиваемости оборотных средств (обороты);

Р — объем реализованной продукции (тыс. тенге);

С — средние остатки нормируемых оборотных средств (тыс. тенге). [4]

Этот показатель характеризует, сколько оборотов совершают оборотные средства за отчетный период. Чем больше оборотов осуществляют оборотные средства, тем лучше они используются.

Продолжительность 1 оборота может быть определена делением числа дней в анализируемом периоде на число оборотов, совершен ных оборотными средствами за этот же отрезок времени (дней).

Т=360/ n =Ос х 360/ Cpn. (1.3)

Показатели оборачиваемости оборотных средств рассчиты ваются по всей сумме средних остатков как нормируемых, так и ненормируемых оборотных средств. Однако остатки денежных средств на расчетном счете предприятия в банке из подсчета исклю чаются, поскольку высвобождаемые в результате ускорения обора чиваемости оборотные средства оседают на расчетном счете.

Иногда для оценки эффективности использования оборотных средств применяется коэффициент загрузки оборотных средств, представляющий собой размер оборотных средств, приходящихся на один тенге стоимости реализованной продукции. Чем меньше абсолютная величина этого коэффициента, тем более эффективно используются оборотные средства и тем быстрее они оборачиваются.

Коэффициент загрузки оборотных средств можно рассчитать по следующей формуле:

k3 =Ос / Cpn (1.4)

Для характеристики эффективности использования оборотных средств может использоваться коэффициент эффективности. Он исчисляется по следующей формуле:

Кэ= П/С, (1.5)

где

Кэ — коэффициент эффективности оборотных средств (тиын);

П — прибыль от реализации товарной продукции (тыс. тенге).

С — средние остатки нормируемых оборотных средств (тыс. тенге).

Этот показатель характеризует сколько прибыли приходится на 1 тенге оборотных средств. Чем больше прибыли приходится на 1 тенге оборотных средств, тем эффективнее используются оборотные средства.

Результатом улучшения использования оборотных средств может быть абсолютное и относительное их высвобождение.

Абсолютное высвобождение оборотных средств происходит, когда вследствие ускорения их оборачиваемости при том же объеме производимой продукции сумма оборотных средств предприятия уменьшается. Относительное высвобождение обо ротных средств - темпы роста оборотных средств предприятия более медленные, чем темпы роста оборота по реализации про дукции.

Относительное высвобождение (увеличение) оборотных средств (в тенге): =Э0 = Рд▲О, (1.6)

где

Рд - сумма однодневной реализации продукции в данном периоде;

▲О - уменьшение или увеличение продолжительности оборота в том же периоде, дни.

Однодневный оборот по реализации продукции: Рд = Qp / Тп (1.7) где

Qp - сумма реализации продукции за данный период;

Тп - число дней в данном периоде.

Условием бесперебойной работы предприятия является полная обеспеченность материальными ресурсами. Потребность в материальных ресурсах определяется в разрезе их видов на нужды основной и не основной деятельности предприятия и на запасы, необходимые для нормального функционирования на конец периода.

Потребность в материальных ресурсах на образование запасов определяется в трех оценках:

- в натуральных единицах измерения, что необходимо для установления потребности в складских помещениях;

- в денежной (стоимостной) оценке для выявления потребности в оборотных средствах и увязки с финансовым планом;

- в днях обеспеченности – в целях планирования и контроля за выполнением графика поставки. [7, с. 146]

2. Определение целей формирования запасов. Запасы товарно-материальных ценностей, включаемых в состав оборотных активов, могут создаваться на предприятии с разными целями:

а) обеспечение текущей производственной деятель ности (текущие запасы сырья и материалов);

б) обеспечение текущей сбытовой деятельности (те кущие запасы готовой продукции);

в) накопление сезонных запасов, обеспечивающих хозяйственный процесс в предстоящем периоде (сезонные запасы сырья, материалов и готовой продукции) и т.п.

В процессе формирования политики управления запасами они соответствующим образом классифици руются для обеспечения последующей дифференциации методов управления ими.

3. Оптимизация размера основных групп текущих за пасов. Для оптимизации размера текущих запасов товар но-материальных ценностей используется ряд моделей, среди которых наибольшее распространение получила «Модель экономически обоснованного размера заказа» [Economic ordering quantity — EOQ model]. Она может быть использована для оптимизации размера как производ ственных запасов, так и запасов готовой продукции.

Расчетный механизм модели EOQ основан на мини мизации совокупных операционных затрат по закупке и хранению запасов на предприятии. Эти операционные затраты предварительно разделяются на две группы: а) сумма затрат по размещению заказов (включающих расходы по транспортированию и приемке товаров): б) сумма зат рат по хранению товаров на складе.

Economic order quantity (EOQ), оптимальный размер заказа, формула Уилсона (Вильсона), модель EOQ – размер партии поставки, при котором совокупные издержки по управлению запасами минимальны.

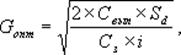

Расчет наиболее экономичного размера заказа производится в рамках системы управления запасами с фиксированным размером заказа, который как раз и должен быть равен наиболее экономичному размеру заказа. Для расчета наиболее экономичного размера заказа Gопт (нат. ед.) используется формула Уилсона:

где Cвып – издержки выполнения заказа (ден. ед.);

Sd – потребность в запасе данного вида (нат. ед.);

C3 – стоимость единицы запасов (ден. ед. / нат. ед.);

i – издержки хранения запасов (% от).

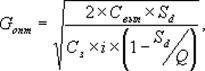

Приведенная формула (1) трансформируется в соответствии с конкретными условиями деятельности предприятия. Например:

- если запасы пополняются не мгновенно, а в течение определенного периода времени (как правило, данный случай имеет место при пополнении запасов за счет собственного производства), то используется следующая формула для расчета наиболее экономичного размера заказа Gопт (нат. ед.):

где – объем выпуска продукции, за счет которой пополняются запасы (нат. ед.).

- в условиях дефицита товаров, являющихся запасами, и прогнозируемым проблем с их закупной наиболее экономичный размер заказа

(нат. ед.) определяется по формуле:

(нат. ед.) определяется по формуле:

где Gопт – наиболее экономичный размер заказа, рассчитанный без учета дефицита по формулам (1) или (2) (нат. ед.);

h – дополнительные издержки, обусловленные дефицитом (ден. ед./ нат. ед.).

4. Оптимизация общей суммы запасов товарно-мате риальных ценностей, включаемых в состав оборотных ак тивов.

Расчет оптимальной суммы запасов каждого вида (в целом и по основным группам учитываемой их но менклатуры) осуществляется по формуле: Зп = (Нтх * Оо) + Зсх + Зцн, (1.12)

где

Зп — оптимальная сумма запасов на конец рассмат риваемого периода;

Нтх — норматив запасов текущего хранения в днях оборота;

Оо — однодневный объем производства (для запасов сырья и материалов) или реализации (для запа сов готовой продукции) в предстоящем периоде;

Зсх — планируемая сумма запасов сезонного хране ния;

Зин — планируемая сумма запасов целевого назна чения других видов.

5. Построение эффективных систем контроля за дви жением запасов на предприятии. Основной задачей таких контролирующих систем, которые являются составной частью финансового контроллинга предприятия, явля ется своевременное размещение заказов на пополнение запасов и вовлечение в хозяйственный оборот излишне сформированных их видов.

6. Реальное отражение в финансовом учете стоимос ти запасов товарно-материальных ценностей в условиях инфляции.

При стабильной экономической ситуации с незначительными инфляционными процессами и изменением уровня цен запасы учитывают по стоимости их приобретения. Но при изменении ситуации в сторону возможного признания гиперинфляции, а также при нестабильности рынка, проявляющейся в существенном колебании цен, применение оценки по фактической себестоимости (цене приобретения), перестает давать объективную оценку их реальной стоимости и хозяйственной полезности как источника потенциального дохода. [37, с. 103]

В связи с изменением номинального уровня цен на товарно-материальные ценности в условиях инфляционной экономики, цены, по которым сформиро ваны их запасы, требуют соответствующей корректировки к моменту производственного потребления или реализации этих активов.

Если такая корректировка цен не будет произведена, реальная стоимость запасов этих активов будет занижаться, а соответственно будет за нижаться и реальный размер инвестированного в них капитала. Это нарушит объективность оценки состояния и движения этого вида активов в процессе финансового менеджмента.

Почти все предприятия время от времени испытывают нехватку оборотных средств, которую вынуждены покрывать привлеченными заемными средствами. Вместе с тем одной из типовых причин недостатка оборотного капитала является недостаточно эффективное управление уже имеющимися ресурсами предприятия, в частности, управление запасами. Оборотный капитал в товарных запасах движется неравномерно. Часть его может быть в избыточных низко-ликвидных запасах и находиться почти без движения. С другой стороны, какая-то часть товарных запасов может закончиться при сохранении на них неудовлетворенного спроса, что ведет к упущенной прибыли.

Можно ли обеспечить ведение текущего уровня бизнеса на товарных запасах меньших, чем они есть сейчас? Если да, то денежный эквивалент стоимости товарных запасов, на которые снизится склад, можно реинвестировать в дальнейшее развитие бизнеса или бизнесов.

Мерой эффективности управления товарными запасами на временном интервале является оборачиваемость запасов на складе, выраженная в деньгах, которая определяется простым выражением для коэффициента оборачиваемости:

Оборачиваемость = Отгрузка / Склад, где:

Отгрузка – себестоимость отгруженного товара на временном интервале;

Склад – среднедневная себестоимость остатков на временном интервале.

Если отчетный временной интервал есть календарный месяц, то часто оборачиваемость по месяцу приводят к году:

Оборачиваемость = (Отгрузка / Склад) *12

Ниже будет использоваться именно последнее выражение, которое показывает, сколько раз за год по себестоимости могли бы быть отгружены товарные запасы, если бы весь год оборачиваемость запасов была равна оборачиваемости в отчетном месяце. Другими словами, оборачиваемость запасов отражает сколько раз за год оборотный капитал проходит через склад. Чем выше оборачиваемость склада, тем меньше надо оборотного капитала для поддержания текущего уровня отгрузок.

Приведем конкретный пример. Допустим, что для поддержания среднемесячного объема продаж в 30 млн. рублей в отпускных ценах с операционной прибылью (маржей) 20%, предприятие вынуждено держать склад в себестоимости хранящихся на нем товаров на 60 млн. рублей. Тогда текущая оборачиваемость запасов равна:

Оборачиваемость = (30*0,8 / 60) *12 = 4,8 раза за год;

Допустим, что через год за счет оптимизации товарных запасов объем продаж вырос на 20%, а среднюю оборачиваемость запасов удалось поднять до 9 раз в год. Рассчитаем текущий размер склада:

Склад = (Отгрузка /Оборачиваемость) *12 = (1,2*30*0,8 / 9) * 12 = 38,4 млн. руб.;

Рассчитаем, каким должен быть размер склада, если бы коэффициент оборачиваемости оставался равным 4,8 раза в год:

Склад = (Отгрузка /Оборачиваемость) *12 = (1,2*30*0,8 / 4,8) * 12 = 72,0 млн. руб.;

Финансовую эффективность от роста коэффициента оборачиваемости запасов можно оценить следующим образом:

Date: 2015-04-23; view: 869; Нарушение авторских прав