Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

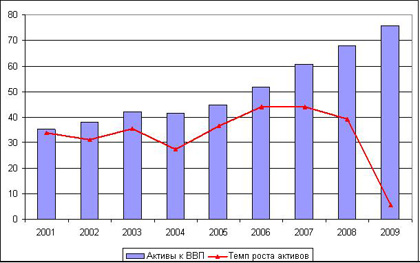

График1. Темп роста активов банковской системы РФ и «активы/ВВП», в %

|

|

Основным фактором роста ресурсной базы банковской системы в 2009 г. была ориентация на сбережения нефинансового сектора. Депозиты предприятий возросли на 15,2% (рублевые депозиты увеличились на 18,4%, в иностранной валюте – на 6,5%). Депозиты физических лиц увеличились на 26,7%. Этому предшествовало резкое повышение процентных ставок по депозитам населения в конце зимы после обострения проблем с фондированием банковской системы. Сбербанк, доля которого на рынке депозитов пока превышает половину, фактически задал ориентиры по рублевым депозитам на год в 14–15% годовых. Остальные банки были вынуждены предлагать более высокие ставки. В результате процентные ставки на рынке депозитов выросли до 20% годовых. Сложившиеся условия заставили Банк России рекомендовать коммерческим банкам ограничить ставки по депозитам.

Население значительно сократило потребление в кредит и стало больше сберегать. Задолженность населения по банковским кредитам снизилась за год на 11,3%. В целом за год население отнесло в банки 1,5 трлн. руб., что гораздо ближе к уровню предкризисного 2007 г., чем кризисного 2008 г. Возврат в 2010 г. к докризисной норме сбережения приведет к притоку депозитов физических в размере превышающем прошедший год.

Можно предположить, что в 2010 г. рост благосостояния частных лиц будет умеренным и начало нового «кредитного бума» по образцу 2006-2007 гг. крайне маловероятно. Устойчивость тенденции к снижению инфляции также оцениваем как низкую, тогда как ставки по банковским депозитам уже уменьшаются. Возврат реальных ставок по депозитам в отрицательную область, возможно, немного замедлит рост депозитной базы, но станет одним из факторов снижения стоимости кредитных ресурсов.

После прохождения наиболее острой фазы кризиса в октябре 2008 г. – январе 2009 г. банковская система перестала испытывать дефицит ликвидности. Погашение долга перед Банком России стало основным направлением использования ресурсов банками в 2009 г. На эти цели было направлено 1,9 трлн. руб. или почти 60% задолженности на начало года.

Предоставленные Банком России ресурсы изначально были сконцентрированы преимущественно в госбанках. Так, если в начале 2009 г., на госбанки приходилось около 60% всех кредитов Банка России, к февралю 2010 г. эта их доля превысила 72%. Негосударственные банки активно возвращают кредиты Банка России. К февралю 2010 г. они погасили уже почти 80% от максимального уровня задолженности, тогда как госбанки только 63%.

В условиях снижения процентных ставок (а в течении 2009 г. Банк России снизил ставку рефинансирования с 13 до 8,75% годовых) банки практически не пользовались возможностями рефинансирования задолженности перед Банком России по более низким ставкам. В большинстве случаев на аукционах по предоставлению кредитов Банка России спрос оказывался значительно меньше предусмотренных лимитов. Это лишний раз подтверждало отсутствие критических проблем с ликвидностью банков в течение большей части 2010 г.

Одним из существенных рисков для финансовой стабильности банковской системы в 2009 г. считался объем внешнего долга. Общий объем внешней задолженности банков по состоянию на 1.01.2009 г. составлял 166 млрд. долл., из которых 53 млрд. долл. должна была быть погашено в 2009 г. Всего за счет иностранных пассивов было сформировано к началу 2009 г. свыше 16% банковских активов. В течение года банкам удалось рефинансировать около до 50% выплат по внешнему долгу, часть выплат была перенесена на 2010 г.

По состоянию на начало 2010 года внешний долг банков оценивается в 125 млрд. долл., иностранные пассивы составляют 12% от совокупных пассивов банковского сектора. При этом в 2010 г. банкам предстоит выплатить заметно меньше, чем годом ранее – около 30 млрд. долл. или менее четверти от объема внешней задолженности.

Уменьшение задолженности банков перед Банком Росси и внешним рынком заимствований означает, что в 2010 г. практически исчезнет потребность в отвлечение ресурсов на их выплаты. В 2009 г. на погашение внешних займов и кредитов Банка России банки потратили более 3 трлн. руб. Это на 20% превысило объем средств, привлеченных в прошлом году от предприятий и населения. В 2010 г. на эти цели будет использовано не более 1.3 трлн. руб. (в случае если будут погашены все кредиты Банка России, кроме кредита Сбербанку и рефинансирование внешних займов останется на уровне 4-ого квартала 2009 г.).

Снижение деловой активности одновременно с высокими процентными ставками способствовали решению одной из ключевых структурных проблем для российской банковской системы – сокращению разрыва между кредитами и депозитами нефинансового сектора. Объем кредитов нефинансовому сектору по состоянию на 1.10.2008 превысил величину средств на клиентских счетах и депозитах на 4.5 трлн. руб., что более, чем в полтора раза превышало все собственные средства банков.

К началу 2010 г. данный разрыв фактически ликвидирован за счет стагнации кредитования на фоне устойчивого роста депозитной базы. На 1.01.2010 разница между кредитами и депозитами нефинансового сектора снизилась до 0,4 трлн. руб. или 12% собственных средств банков, что соответствует уровню 2005 г. Такая ситуация может способствовать отказу от модели, основанной на кредитовании с использованием заемных иностранных средств.

Одной из основных альтернатив кредитованию в 2009 г. для банков стали вложения в ценные бумаги. Общий объем вложений в банки в долговые ценные бумаги увеличился за 2010 г. на 1488 млрд. руб. Помимо возможной ликвидности, вложения в облигации обладают еще одним преимуществом перед простым кредитованием: под них возможно получить рефинансирование от Банка России по операциям РЕПО или ломбардного кредитования.

Из общего прироста банковского портфеля облигаций лишь около четверти (399 млрд. руб.) пришлось на долговые обязательства небанковского сектора. Основным направлением вложений стали государственные ценные бумаги (федеральные и муниципальные), а также облигации Банка России. Эти три сегмента банковских портфелей выросли за год на 870 млрд. руб. – почти 60% от общего прироста банковских вложений в облигации. Еще на 120 млрд. руб. увеличились покупки облигаций других банков. В сравнении с объемами кредитного рынка рынок облигаций остается незначительным - это всего лишь 4% от объема вновь выданных кредитов в 2009 г. (Объем выданных банковских кредитов корпоративным заемщикам в 2009 г. составил 19,1 трлн. руб. - прим.).Рассчитывать на то, что облигационный рынок сможет заменить собой кредитование в ближайшей перспективе не возможно.

Вместе с тем, рост предоставляемых банковской системой кредитов в реальный сектор экономики по-прежнему затруднено. Сохраняется разрыв между фактическими параметрами спроса и предложения кредитов, который заключается в «низкой» рентабельности реального сектора и спросом на долгосрочные ресурсы, с одной стороны, и краткосрочные и не значительно подешевевшие пассивы, с другой. Снижение стоимости денег уменьшило разрыв параметров спроса и предложения кредитов реальному сектору, но не разрешило эту проблему. Кроме того, сохраняется разрыв по срочности кредитов предлагаемых и запрашиваемых реальным сектором.

У банков существуют все основания для сохранения пессимизма относительно долгосрочных вложений в реальный сектор, который основывается, на сомнениях в снижении инфляции (государство увеличивает тарифы на продукцию естественных монополий, не улучшает бизнес-климат). Рост предпринимательской активности и потребительского спроса (за счет увеличения доходов и расширения кредитования) неизбежно вызовет ускорение инфляции, снижая эффективность выданных ранее, в условиях низкой инфляции, долгосрочных и относительно дешевых кредитов.

Сохраняющаяся осторожность банков относительно эффективности долгосрочных вложений в российскую экономику может быть преодолена государственным участием в фондировании банковской системы. Вопрос достаточного насыщения реального сектора банковскими кредитами должен стать специальным и важнейшим направлением государственной экономической политики.

Важнейшей задачей, которую российской банковской системе предстоит решать в ближайшие годы, является расчистка балансов от «токсичных активов». Формально, доля просроченных кредитов нарастала весь год, превысив 6% по корпоративным кредитам и почти достигнув 7% по розничным. Соотношение резервы на возможные потери/кредиты достигло 9,9% по розничным кредитам и 10,8% по корпоративным. Вместе с тем, реальный объем «токсичных активов» не знают ни сами банки, ни их заемщики, поскольку значительная часть выданных в прошлом году кредитов шло на рефинансирование полученных ранее ссуд в надеже на восстановление экономического роста и улучшение финансового состояния заемщиков банков.

Обнародованные результаты стресс-тестирования (Центр экономических исследований МФПА - прим.) крупнейших российских банков по состоянию на начало 2010 г. показали достаточно оптимистичную картину для банковского сектора в целом. Тестирование было профильным и проводилось для оценки способности собственного капитала банков компенсировать возможные убытки в результате роста «токсичных активов».

Перелом в тенденции ухудшения качества кредитного портфеля не происходит. В целом кредиты низкого качества, к которым относятся сомнительные, проблемные и безнадежные ссуды, достигают 19,1%. Эту величину можно рассматривать как предел просроченной задолженности.

Ожидания банков в отношении будущих потерь отражают (или должны отражать) резервы на возможные потери. Текущие резервы на возможные потери достигают 10,3% кредитного портфеля. По мнению экспертов, объемы созданных резервов адекватно представляют ожидания наиболее вероятных потерь, вместе с тем за счет смягчения требований Банка России к реструктурированным ссудам банки смогли сэкономить на резервах на возможные потери 421 млрд руб. или 2,1% кредитного портфеля, или 16% собственного капитала. Приемлемые потери для банков, которые банки могут выдержать за счет накопленных резервов и текущей прибыли, составляют 12,3% кредитного портфеля, а максимальные потери по кредитам на годовом интервале не могут превысить 14,5% ссудной задолженности. Таким образом, банковскому сектору продолжает угрожать опасность, и он может быть дестабилизирован под гнетом «токсичных активов». Банки обладают солидным запасом прочности. Критические потери в 23,4%, при которых норматив достаточности капитала сектора снижается до опасного уровня в 10,5% (планка Департамента банковского регулирования и надзора Банка России) экспертами не прогнозируется.

Совокупные активы банков могут вырасти не значительно, и, по оценкам многих экспертов, этот рост будет в пределах 10-15%. Основным источником фондирования банков, как и в прошлом году, станут счета и депозиты клиентов. При этом вклады населения могу вырасти на 20-25% в зависимости от сценария развития экономики, а средства корпоративных клиентов – на 15-20%. Прирост иностранных пассивов банковского сектора, вероятно, будет близок к нулю. Рост собственного капитала будет во многом обусловлен регулятивными требованиями и потребностью в дополнительном наращивании резервирования по кредитному портфелю и, таким образом, будет зависеть от решения проблемы «токсичных активов».

Рост ресурсной базы банки будет подталкивать рост кредитных портфелей на уровень ожидаемый Банком России 15-20%. Однако эффективность использования этих средств на кредитование экономики и их распределение между розничным и корпоративным сегментами рынка будет зависеть от целого ряда факторов: динамики «токсичных активов», качества восстановительного роста экономики, темпов роста реальных доходов населения и прочее. При этом кредитный рынок будет конкурировать за ресурсы с рынком долговых обязательств, прежде всего государственных и внешних (как основным направлением инвестирования в иностранных валютах).

Не менее важным фактором, влияющим банковский сектор в целом в 2010 году, должна стать продолжающаяся дискуссия по «Реформе регулирования финансового сектора». Многие зарубежные экономические обозреватели констатируют, что общественное мнение продолжает рассматривать финансовый сектор как «очаг зла», породивший международный кризис. Общество желало бы видеть финансовый сектор обновленным, «выучившим уроки» кризиса.

Благодаря настойчивой позиции G20 среди глобальных регуляторов (МВФ, Совет по финансовой стабильности, Базельский комитет, ФРС США и другими ведущими центральными банками) сложился определенный консенсус о принципах финансовой реформы.

В целом, необходимо, чтобы:

– регулирование было расширено и охватывало все системно значимые финансовые институты;

– элементы макропруденциального регулирования дополнили действующий надзор, который сосредоточен на индивидуальных инструментах и институтах;

– пруденциальные требования к собственному капиталу и ликвидности банков были усилены;

– был налажен особый режим для разрешения проблем крупных финансовых конгломератов, работающих во множественных юрисдикциях.

Ясно, что Россия не останется в стороне от этого процесса. Ей придется следовать рекомендациям, выработанным мировым сообществом.

Date: 2015-04-23; view: 815; Нарушение авторских прав