Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Методические пояснения к заданиям 21-26

|

|

Размеры и динамика выручки и прибыли от продаж - важнейшие показатели, определяющие финансовое состояние предприятия. От них зависит уровень рентабельности продаж и активов, оборачиваемость активов, движение денежных средств, инвестиционная привлекательность предприятия.

Увеличение выручки может достигаться либо при помощи повышения цен, либо путем роста натурального объема продаж, либо обоими способами вместе.

Названные способы по-разному воздействуют на динамику прибыли и рентабельности продаж. Поэтому, если у предприятия есть практическая возможность повышать выручку, надо одновременно оценивать финансовые последствия такого повышения.

С этой точки зрения большое значение имеет величина постоянных и переменных затрат, т.е. затрат, не зависящих и зависящих от изменений натурального объема производства и продаж.

Условность названий постоянных и переменных затрат состоит в том, что некоторые виды затрат, которые традиционно принято считать постоянными, в определенных ситуациях могут вести себя как переменные, и наоборот.

При увеличении объема производства постоянные издержки остаются неизменными, а переменные растут. При снижении объема производства переменные издержки снижаются, а постоянные остаются на прежнем уровне. С этой точки зрения выгоднее производить как можно больше количества товаров, поскольку в этом случае доля постоянных издержек в расчете на единицу продукции в структуре цены сокращается, а при уменьшении производства – увеличивается.

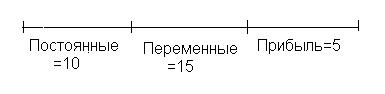

Пример 1. Производится 10 тов. единиц. Постоянные издержки = 100 ден. единиц. Переменные – 15 единиц на 1 тов. единицу. Цена реализации = 30 ден. единиц.

В этом случае структура цены будет следующая:

Предположим теперь, что предприятие увеличило объем продаж с 10 до 20 тов. единиц. В этом случае постоянные издержки ''разбрасываются '' теперь уже не на 10, а на 20 тов. единиц и структура цены меняется.

Т.е. увеличение объема производства ведет к увеличению прибыльности.

Теперь предположим, что предприятие вынуждено сократить объем производства с 10 до 8 тов. единиц, а потому постоянные издержки распределяются теперь уже не на 10, а на 8 тов. единиц, что меняет структуру цены.

Таким образом, снижение объема производства ведет к снижению прибыльности производства.

Деление издержек производства на постоянные и переменные имеет принципиально важное экономическое значение. Такое деление позволяет осуществить более глубокий анализ издержек производства в случае конкретных путей их минимизации.

Для коммерческих предприятий очень важно определить порог окупаемости затрат, после которого они начнут получать прибыль. Для этого следует установить точку безубыточности (порог рентабельности, критическая точка, “мертвая” точка, точка самоокупаемости, точка разрыва и т.д.).

Критический объем продаж можно представить в виде формулы:

(40)

(40)

где  - критический объем продаж в натуральных единицах;

- критический объем продаж в натуральных единицах;

FC- постоянные расходы;

P- цена единицы продукции;

V- переменные расходы на единицу продукции.

Знаменатель дроби называется удельным маржинальным доходом, т.е. экономический смысл предельно прост: он характеризует количество единиц продукции, суммарный маржинальный доход которых равен сумме постоянных расходов.

Пример 2. Вы владеете гостиницей на 100 мест. Постоянные издержки в расчете на сутки = 60000 д.е. Переменные издержки в расчете на одного проживающего = 500 д.е. в сутки. Определите, при какой ежедневной заселяемости гостиница может функционировать безубыточно.

60000: (1500-500) = 60 (чел.)

Только при ежедневной заселяемости на уровне не менее 60 проживающих – убытка не будет, но не будет и прибыли, а прибыль появится при заселении 61, 62 и т.д. проживающего.

Таким образом, можно рассчитать заселяемость в среднем за месяц, если взять месячные данные.

Формула (39) может быть легко трансформирована в формулу для определения объема реализации в натуральных единицах ( ), обеспечивающего заданный валовой доход -

), обеспечивающего заданный валовой доход -  :

:

(41)

(41)

Точка безубыточности – это положение, в котором общие затраты в точности равны выручке от продаж, т.е. нет ни прибыли, ни убытка - предприятие находится в равновесии.

В основе анализа безубыточности лежит маржинальный метод, где основным является понятие маржинальной прибыли, удельной маржинальной прибыли, коэффициента маржинальной прибыли.

Маржинальная прибыль – это превышение выручки над переменными затратами на производство и реализацию продукции (работ и услуг). Доля маржинальной прибыли в цене единицы продукции является относительно постоянной величиной, и предпочтение отдается тому виду продукции, который обеспечивает наибольшее значение маржинальной прибыли.

Удельная маржинальная прибыль – производный показатель, который характеризует маржинальную прибыль в цене единицы продукции:

, (42)

, (42)

где Р - цена единицы продукции;

А – переменные затраты в цене единицы продукции.

Коэффициент маржинальной прибыли – это отношение маржинальной прибыли к выручке от реализации. Он показывает, какая доля выручки от реализации идет на покрытие постоянных затрат и формирование прибыли.

В качестве дополнения к численным выражениям точки безубыточности удобно использовать график, отражающий объем продаж, постоянные затраты при различных уровнях объема выпуска продукции.

Date: 2015-12-11; view: 581; Нарушение авторских прав