Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Пример 14.1

|

|

Допустим, что переменные затраты составляют 1000 руб. на единицу продукции. Постоянные затраты — 400 000 руб. за год. Цена реализации единицы продукции равна 1800 руб. Используя эту информацию и обозначив через Л1 объем продаж в единицах, получим

Допустим, что переменные затраты составляют 1000 руб. на единицу продукции. Постоянные затраты — 400 000 руб. за год. Цена реализации единицы продукции равна 1800 руб. Используя эту информацию и обозначив через Л1 объем продаж в единицах, получим

1800 х Х= 1000 х Х+ 400 000;

800*= 400 000. Отсюда Х= 500.

Другой способ определения критической точки основан на концепции так называемой маржинальной прибыли.

Маржинальная прибыль (contribution margin) — это превышение выручки от реализации над всеми переменными затратами.

Маржинальная = Выручка Переменные,,.„,

прибыль от реализации затраты

Если из маржинальной прибыли вычесть постоянные затраты, то получим величину операционной прибыли:

Операционная = Маржинальная Постоянные,,.„

прибыль прибыль затраты '

Критическая точка может быть определена как точка, в которой разница между маржинальной прибылью и постоянными затратами равна нулю, или точка, в которой маржинальная прибыль равна постоянным затратам.

Уравнение точки равновесия (критической точки) при маржинальном подходе в единицах продукции может быть выражено следующим образом:

т. Постоянные

Критическая точка затраты

в единицах =---------------------- -.-----. (14.8)

| продаж на единицу продукции |

Маржинальная прибыль

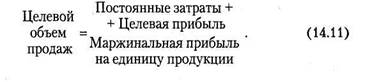

Анализ критической точки с поправкой на фактор прибыли может быть использован как основа для оценки прибыльности предприятия. В этом случае используется уравнение.

Таким образом, объем реализации продукции, который обеспечивал бы получение целевой величины прибыли, можно рассчитать по формуле

При использовании маржинального подхода данное уравнение будет иметь вид:

Date: 2015-10-18; view: 387; Нарушение авторских прав