Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Показатели основных производственных фондов

|

|

Процесс производства заключается в преобразовании предметов труда при помощи средств труда. Совокупность средств труда образует основные производственные фонды, которые применяются в нескольких производственных циклах, постепенно изнашиваются и переносят свою стоимость на продукт по частям в течение всего срока службы, не теряя при этом своей натуральной формы. Основные производственные фонды состоят из машин и оборудования, транспортных средств, зданий, сооружений и т.д.

Однако, например, машины или станки, которые лежат на складе как готовая продукция в ожидании реализации, входят не в основные фонды, а в фонды обращения.

Основные непроизводственные фонды – объекты длительного непроизводственного использования, сохраняющие свою натуральную форму и постепенно утрачивающие стоимость. К ним относятся фонды жилищно-коммунального хозяйства, организаций культуры, науки, здравоохранения и т.п. Основные непроизводственные фонды не участвуют в создании потребительных стоимостей.

От основных фондов следует отличать оборотные фонды, включающие такие предметы труда, как сырье, основные и вспомогательные материалы, топливо, тара и т.д. Оборотные фонды потребляются в одном производственном цикле, вещественно входят в продукт и полностью переносят на него свою стоимость.

Совокупность основных производственных фондов и оборотных фондов предприятий образует их производственные фонды.

Наличие основных фондов в целом и отдельных их видов может характеризоваться моментными и средними показателями. В статистической отчетности приводятся данные о наличии основных фондов по состоянию на начало и конец отчетного года и о средней годовой стоимости основных фондов. Наличие основных фондов на конец каждого месяца устанавливается по данным бухгалтерского баланса, а средняя годовая стоимость определяется как средняя хронологическая из месячных данных об их наличии.

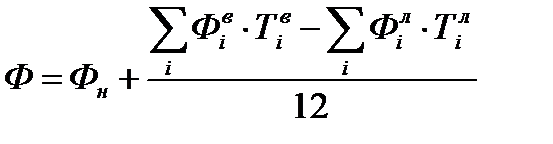

Среднюю годовую стоимость основных фондов можно исчислить и по следующей формуле:

, (9.1)

, (9.1)

где  – стоимость основных фондов на начало года;

– стоимость основных фондов на начало года;

– стоимость основных фондов, введенных (выбывших) в течение года;

– стоимость основных фондов, введенных (выбывших) в течение года;

– время (мес) функционирования основных фондов, введенных в течение года;

– время (мес) функционирования основных фондов, введенных в течение года;

– время (мес), прошедшее после выбытия основных фондов в течение года.

– время (мес), прошедшее после выбытия основных фондов в течение года.

Пример 9.1.На предприятии имелось основных фондов (млн руб):

Средняя хронологическая годовая стоимость основных фондов составит:

Введено основных фондов: в январе – 20, феврале – 60, мае – 30, июне – 60, августе – 10, декабре – 50. Выбыло: в апреле – 10, июле – 10, октябре – 10. По формуле (9.1) получаем:

|

Как видим, в результатах наблюдается расхождение, обусловленное тем, что при определении средней хронологической ввод и выбытие фондов приурочиваются к середине месяца, а во второй формуле – к концу периода.

Основные фонды по их роли в производственном процессе делятся на активные (например, оборудование) и пассивные (здания, сооружения).

В бухгалтерском учете любой объект оценивается по фактическим затратам на его создание или приобретение (например, для машин и оборудования – оптовая цена, по которой приобретен объект, расходы по его доставке, хранению и монтажу). Такая оценка называется полной первоначальной стоимостью объекта.

В процессе эксплуатации элементы основных фондов изнашиваются и вследствие этого теряют часть своей первоначальной стоимости. Вычитая из полной первоначальной стоимости объекта сумму его износа на данный момент времени, получаем остаточную первоначальную стоимость. Чем больше срок функционирования данного вида основных фондов, тем эта стоимость меньше. Окончательно износившиеся объекты выбывают из состава основных фондов. Стоимость объектов, выбывающих в результате износа, называют ликвидационной стоимостью.

Технический прогресс, рост производительности труда и ряд других факторов приводят к тому, что стоимость однотипных объектов основных фондов не остается постоянной во времени. Стоимость приобретения (строительства) и ввода в эксплуатацию такого же объекта основных фондов в современных условиях называется полной восстановительной стоимостью. То есть – это сумма денежных средств, которую необходимо было бы затратить для приобретения имеющихся основных фондов в их первоначальном виде по действующим в данный момент ценам.

Восстановительная стоимость основных фондов за вычетом износа представляет собой часть полной восстановительной стоимости, оставшуюся после вычитания величины их износа.

Каждый вид оценки основных фондов имеет свое назначение. Полная первоначальная стоимость необходима как для учета средств, вложенных в основные фонды, так и для статистического учета основных фондов в течение всего срока их функционирования. По первоначальной стоимости рассчитываются амортизационные отчисления, рентабельность и другие показатели. Однако эта оценка непригодна для характеристики степени изношенности основных фондов и для изучения динамики, поскольку одни и те же объекты, приобретенные в разное время, могут иметь различную цену. Восстановительная стоимость более пригодна для характеристики динамики основных фондов в силу того, что одинаковые по своим конструктивным данным объекты оцениваются одинаковыми суммами.

Date: 2015-09-24; view: 987; Нарушение авторских прав