Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Б) Влияние налогов на уровень ЧНП

|

|

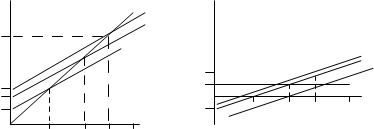

Налоги Т не являются элементом совокупных расходов, поэтому не могут непосредственно повлиять на их величину. Они воздействуют на объем совокупных расходов через изменение располагаемого дохода DI. В соответствии с первым методом налоги прямо влияют на величину располагаемого дохода DI, а располагаемый доход ведет к изменению потребительских расходов С, которые включаются в состав совокупных расходов С +In+G+Xn. При этом потребительские расходы С изменяются с учетом предельной склонности к потреблению MPC и предельной склонности к сбережению MPS, то есть на величину меньшую, чем изменились налоги и располагаемые доходы. По второму методу, налоги – это элемент изъятий (сбережения, налоги, импорт). Увеличение налогов – это увеличение изъятий из потока доходов, что ведет к понижению совокупных расходов и уровня ЧНП. Уменьшение налогов – это уменьшение изъятий, что ведет к повышению совокупных расходов и уровня ЧНП.

Предположим, что государство устанавливает аккордный (паушальный) налог, то есть налог, который дает одну и ту же сумму налоговых поступлений при любых объемах национального дохода. По-существу это регрессивная система, так как средняя налоговая ставка Т/ЧНП падает по мере роста ЧНП. В реальности в большинстве стран используется прогрессивная или пропорциональная система налогообложения.

Для стимулирования экономики в условиях экономического спада правительство снижает налоги Т, например на 20 млрд. руб. По первому методу это ведет к увеличению располагаемого дохода DI также на 20млрд.руб. Соответственно увеличиваются и потребительские расходы С, но не на 20млрд. руб., а на меньшую величину, с учетом предельной склонности к потреблению MPC и предельной склонности к сбережению MPS. Если MPC=0,75, то потребление возрастет на 15млрд.руб., то есть + DСt = - DТ → + DDI * MPC= 20*3/4 =+ 15 (рис. 13.4а). Другая часть дополнительного дохода пойдет на увеличение сбережений на 5 млрд. руб.: + DSt = - DТ → + DDI * MPS = 20 * 1/4 = +5.

С учетом мультипликатора M = 1/4 = 4, прирост объема производства и дохода составит: DЧНП (DY) = + DСt * M = 15 * 4 = +60млрд. руб.

Поскольку DСt = DDI (=DТ) * MPC, а M = 1/ MPS, то прирост объема национального производства и дохода можно определить следующим образом: DЧНП (DY) = DDI (=DТ) * MPC *1/ MPS = DТ * MPC/ MPS.

Отсюда, налоговый мультипликатор Mt = MPC/ MPS = 0,75/ 0,25 = 3.

Графически (рис. 13.4а), по первому методу, влияние снижения налогов выглядит как смещение совокупных расходов вверх на величину дополнительных потребительских расходов + DСt = 15, и новая точка пересечения графика совокупных расходов Сt+In (где Сt = С +DСt) с биссектрисой соответствует равновесному уровню ЧНП3 = ЧНП2 + - DЧНПt = 400 + 60 = 460млрд. руб.

Графически (рис. 13.4а), по первому методу, влияние снижения налогов выглядит как смещение совокупных расходов вверх на величину дополнительных потребительских расходов + DСt = 15, и новая точка пересечения графика совокупных расходов Сt+In (где Сt = С +DСt) с биссектрисой соответствует равновесному уровню ЧНП3 = ЧНП2 + - DЧНПt = 400 + 60 = 460млрд. руб.

Ct+ In Ct+ In In

и St+T

460 C + In

C St

S

St+ (- T)

115 50 In

100 0 ЧНП (Y)

50 200 400 460 -50 ЧНП1 ЧНП2 ЧНП3 Qf

Date: 2015-09-24; view: 404; Нарушение авторских прав