Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Недискреционная фискальная политика. теория экономики предложения

|

|

Недискреционная фискальная политика – это автоматическое изменение налогов и государственных расходов, связанное с переходом экономики из одного состояния в другое при неизменных ставках налогов и трансфертных программах.

Основным инструментом недискреционной фискальной политики служат так называемые встроенные стабилизаторы: пособия по безработице, социальные выплаты, субсидии, прогрессивное и пропорциональное налогообложение.

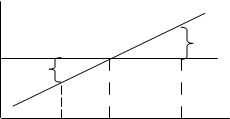

Обычно законодательные органы устанавливают только ставки налогов, а не размер налоговых поступлений. Встроенная стабильность возникает в связи с тем, что налоговые изъятия (налоговые поступления) в бюджет изменяются пропорционально величине ЧНП, при тех же налоговых ставках. На рисунке 13.5 представлено, как налоговая система обеспечивает действие встроенной стабильности экономики.

Государственные

расходы G

расходы G

и налоговые T

поступления T

(ден. ед.) Избыток

G

Дефицит

ЧНП3 ЧНП1 ЧНП2

Чистый национальный продукт, ЧНП (ден. ед.)

Рис. 13.5. Недискреционная фискальная политика

Правительственные расходы G утверждаются законодательным собранием на фиксированном уровне и независимы от величины ЧНП; выглядят на рисунке 13.5 как горизонтальная линия. Но объем налоговых поступлений не устанавливается законодательно, определяются только налоговые ставки. Налоговые поступления T колеблются в том же направлении, что и уровень ЧНП, график выглядит как восходящая линия.

Налоговые поступления при каждом уровне дохода определяются по формуле Y * t=T. Например, если доход (Y) составляет 600 млрд. руб., то при налоговой ставке 20% налоговые поступления составят 120 млрд. руб. (= 600 * 0,2). При более высоком уровне дохода при той же налоговой ставке налоговые поступления возрастут, а если ставка прогрессивная, то возрастание будет более быстрым. При снижении объема национального производства и дохода налоговые поступления снижаются.

Взаимосвязь между налоговыми поступлениями и величиной ЧНП приобретает особое значение в связи с двумя обстоятельствами. Во-первых, налоги представляют собой изъятия или потерю покупательной способности в экономике. Во-вторых, с точки зрения стабильности желательно увеличить объем таких изъятий в период, когда экономика движется к инфляции, и, напротив, величина изъятий должна снижаться в периоды замедления роста.

Механизм автоматической стабилизации состоит в следующем. В период спада производства уменьшается реальный выпуск продукции (ЧНП3), снижаются доходы, и налоговые поступления в бюджет автоматически также уменьшаются, что ведет к возникновению бюджетного дефицита. Снижение налогов ограничивает объем изъятий и соответственно не допускает значительного сокращения покупательной способности населения. Одновременно увеличиваются пособия по безработице и другие социальные выплаты, что ведет к некоторому росту доходов и поддерживает уровень совокупного спроса, так чтобы не допустить значительного экономического спада. Экономика автоматически стремится к равновесию.

По мере роста производства (ЧНП2) налоговые поступления автоматически возрастают и создают бюджетные излишки. Поскольку налоги представляют собой изъятия – их возрастание ограничивает покупательную способность населения и сдерживает экономический подъем и возможность развития инфляции. При этом уменьшаются пособия по безработице, субсидии и другие выплаты, что также ограничивает уровень совокупного спроса и чрезмерный инфляционный рост производства.

Таким образом, низкий уровень национального продукта (ЧНП3) автоматически вызовет появление стимулирующего бюджетного дефицита; высокий и, возможно, инфляционный уровень производства (ЧНП2) автоматически приведет к появлению сдерживающего бюджетного излишка. В результате экономические колебания сглаживаются, и экономика имеет тенденцию к достижению равновесия.

Встроенные стабилизаторы смягчают экономические колебания, но не могут полностью скорректировать нежелательные изменения уровня национального производства, цен и занятости. Поэтому экономисты кейнсианского направления считают, что для преодоления инфляции или экономического спада требуются дискреционные фискальные мероприятия со стороны законодательного собрания, то есть принятие решений по изменению налоговых ставок и государственных расходов. Правительства развитых стран проводят комбинированную налогово-бюджетную политику, сочетающую дискреционные и недискреционные меры.

Теория экономики предложения. Последователи кейнсианской теории ориентированы на «экономику спроса» и считают, что налогово-бюджетная политика оказывает воздействие исключительно на совокупный спрос. Так высокий уровень налогов снижает покупательную способность общества и совокупный спрос, и содействует снижению цен и замедлению темпов инфляции. Напротив, сокращение налогов вызывает рост совокупного спроса, увеличение цен и ускорение темпов инфляции. Однако в середине 1970-х гг. в экономической теории получило развитие другое теоретическое направление, альтернативное кейнсианскому. Речь идет об экономической теории предложения, или экономике предложения. Одним из наиболее известных представителей этого направления является американский экономист А. Лаффер. Сторонники экономики предложения полагают, что главную роль играет не динамика совокупного спроса, а изменения совокупного предложения, и рекомендуют создавать условия для развития производства. Они считают, что фискальная политика – особенно политика налогов может изменить совокупное предложение и, следовательно, повлиять на уровень производства, занятости и цен. Эти экономисты предлагают сокращение налогов как средство стимулирования экономики.

Снижение налогов на бизнес увеличивает прибыльность инвестиций и стимулирует предпринимателей к расширению производства, внедрению новых методов производства и новых товаров. Более низкие подоходные налоги увеличивают доход после уплаты налога и ведут к росту сбережений. Рост объемов сбережений и инвестиций приведет к возрастающим темпам накопления капитала. Сторонники экономики предложения считают, что социальные выплаты (пособия по безработице и др.) за определенными пределами ослабляют трудолюбие, стремление к поиску работы и снижают эффективность экономики. Уменьшение индивидуальных подоходных налогов ведет к росту реальной заработной платы, что усиливает стимулы к труду, повышает экономическую активность населения. Все это в целом способствует экономическому росту.

Представители экономики предложения предлагают также, в качестве важнейших условий роста производства, стимулировать конкуренцию и в связи с этим провести широкое дерегулирование экономики, так как оно ограждает фирмы от конкуренции.

Традиционно, с точки зрения кейнсианской теории считалось, что снижение налогов сопровождается падением доходов государства и увеличением дефицита бюджета. Теория экономики предложения обосновала утверждение о том, что более низкая налоговая ставка полностью совместима с неизменными и даже возрастающими налоговыми поступлениями, что выражает график Лаффера (см. в разделе 3). Снижение налогов повышает стимулы к труду и развитию производства. Поэтому создается больший объем национального продукта и дохода. Эта возросшая налоговая база обеспечит рост налоговых поступлений даже при более низких ставках; одновременно уменьшаются государственные расходы на пособия по безработице, субсидии предприятиям, что ведет к сокращению дефицитов.

Как было отмечено выше (в разделе 3) не все экономисты разделяют убеждения представителей теории экономики предложения о влиянии налогов на рост производства. Критики считают, что позитивное воздействие сокращения налогов на стимулы к труду, сбережению и инвестициям могут быть не так сильны, как надеются сторонники экономики предложения. Считается также, что изменение совокупного предложения имеет долгосрочный характер, тогда как воздействие на спрос ощущается в экономике намного быстрее и поэтому является более предпочтительным. Иными словами, сохраняются различные взгляды на способы обеспечения экономической стабильности и экономического роста.

Date: 2015-09-24; view: 1009; Нарушение авторских прав