Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Порядок проведения расчетов в форме документарного аккредитива

|

|

При данной форме расчетов банк проверяет качество требуемых и представленных к оплате документов. Контрольная функция банка заключается в тщательной проверке документов и их соответствия условиям аккредитива. При этом главное внимание уделяется трем критериям: полноте представленных документов, внешнему их соответствию принятым нормам и отсутствию противоречий между ними. Если по внешней форме документы, представленные в банк, не отвечают условиям аккредитива, банк-эмитент может решить принять или отклонить их. Если документы отклонены, сообщение об этом необходимо направить тому банку, от которого они получены, или бенефициару, если они были получены непосредственно от него. В уведомлении должны быть указанные неучтенные данные, приведшие к отклонению документов.

В обычный набор документов по документарному аккредитиву обычно входят товарная накладная, счет-фактура, спецификация, сертификат происхождения, сертификат качества, коносамент, авианакладная, железнодорожная расписка или транспортная накладная, если товар везется автотранспортом, а также тратта или переводной вексель, которым практически и рассчитываются импортер и экспортер.

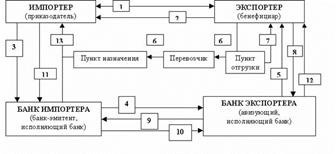

Международные расчеты в форме документарного аккредитива можно представить следующей схемой: 1. Заключение контракта, в котором указывается, что стороны будут использовать аккредитивную форму расчетов.2. Извещение импортера о подготовке товара к отгрузке.3. Представление импортером заявления своему банку на открытие аккредитива с точным указанием его условий.4. Открытие аккредитива банком-эмитентом (исполняющим банком) и направление его экспортеру (бенефициару) через банк, как правило, обслуживающий бенефициара, который (банк) извещает (авизует) последнего об открытии аккредитива.5. Проверка авизующим банком подлинности аккредитива и передача его бенефициару.6. Проверка бенефициаром аккредитива на предмет его соответствия условиям контракта и в случае согласия отгрузка им товара в установленные сроки.7. Получение бенефициаром транспортных (и других требующихся по условиям аккредитива) документов от перевозчика.8. Представление бенефициаром полученных от перевозчика документов в свой банк.9. Проверка банком экспортера полученных от бенефициара документов и отсылка их банку-эмитенту для оплаты, акцепта (согласия на оплату или гарантирования оплаты) или негоциации (покупки).10. Проверка банком-эмитентом полученных документов и (в случае выполнения всех условий аккредитива) перевод суммы платежа экспортеру. 11. Дебетирование банком-эмитентом счета импортера.12. Зачисление авизующим банком выручки на счет бенефициара.13. Получение импортером-приказодателем документов от банка-эмитента и вступление во владение товаром.

1. Заключение контракта, в котором указывается, что стороны будут использовать аккредитивную форму расчетов.2. Извещение импортера о подготовке товара к отгрузке.3. Представление импортером заявления своему банку на открытие аккредитива с точным указанием его условий.4. Открытие аккредитива банком-эмитентом (исполняющим банком) и направление его экспортеру (бенефициару) через банк, как правило, обслуживающий бенефициара, который (банк) извещает (авизует) последнего об открытии аккредитива.5. Проверка авизующим банком подлинности аккредитива и передача его бенефициару.6. Проверка бенефициаром аккредитива на предмет его соответствия условиям контракта и в случае согласия отгрузка им товара в установленные сроки.7. Получение бенефициаром транспортных (и других требующихся по условиям аккредитива) документов от перевозчика.8. Представление бенефициаром полученных от перевозчика документов в свой банк.9. Проверка банком экспортера полученных от бенефициара документов и отсылка их банку-эмитенту для оплаты, акцепта (согласия на оплату или гарантирования оплаты) или негоциации (покупки).10. Проверка банком-эмитентом полученных документов и (в случае выполнения всех условий аккредитива) перевод суммы платежа экспортеру. 11. Дебетирование банком-эмитентом счета импортера.12. Зачисление авизующим банком выручки на счет бенефициара.13. Получение импортером-приказодателем документов от банка-эмитента и вступление во владение товаром. Закрытие аккредитива производится: по истечении срока аккредитива; по заявлении получателя средств об отказе от исполнения аккредитива до истечении срока его действия, если возможность такого отказа предусмотрена условиями аккредитива; по требованию плательщика об отзыве аккредитива, если такой отзыв возможен по условиям аккредитива.

По общему правилу аккредитив подлежит закрытию в исполняющем банке после истечении срока его действия плюс количество дней, необходимых для почтового пробега документов от исполняющего банка до банка-эмитента, плюс, как правило, 10 льготных рабочих дней. При отзыве аккредитив закрывается в день получения от банка-эмитента соответствующего распоряжения плательщика. Неиспользованная сумма депонированного аккредитива подлежит возврату банку-эмитенту одновременно с его закрытием. В свою очередь, банк-эмитент обязан зачислить возвращенные суммы на счет плательщика, с которого депонировались средства.

Расходы по аккредитиву

По аккредитивным операциям уплачиваются комиссионные сборы банкам.

Аккредитивная форма расчетов при осуществлении международных операций является наиболее сложной для исполнения и дорогостоящей. Практически за каждую операцию по аккредитиву, а также за повышенные кредитные риски банки взимают более высокую комиссию, чем при других методах расчетов. При этом банки пользуются специально установленными тарифными ставками комиссионных сборов и почтово-телеграфных расходов, а также расходов за использование системы SWIFT.

Российскими банками применяются следующие виды комиссионных тарифов за: предварительное авизование аккредитива; авизование документарного аккредитива; открытие или подтверждение аккредитива; перевод трансферабельного аккредитива; платежи, или негоциация, или проверка, или прием и отсылка документов; то же по аккредитивам, содержащим излишне подробные условия; изменение условий аккредитива; акцепт тратт; почтово-телеграфные расходы; расходы за послание по системе SWIFT.

Каждое увеличение суммы аккредитива рассматривается при исчислении комиссии как самостоятельное открытие аккредитива. При взимании комиссии поквартально, период меньше квартала считается как полный квартал.

Если аккредитив не использован или использован частично, взысканная банком комиссия клиенту не возвращается.

Date: 2015-09-24; view: 581; Нарушение авторских прав