Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Резюме

|

|

Вступ

Сутність планування складається з обгрунтування цілей і способів їх досягнень на основі формування комплексу завдань і визначення шляхів і способів використання ресурсів.

Планування - це процес визначення цілей і завдань підприємства на певну перспективу, та вибір оптимального шляху їх досягнення й ресурсного забезпечення.

Планування об’єднує структурні підрозділи підприємства спільною метою, надає всім процесам односпрямованості й скоординованості, що дає змогу найбільш повно й ефективно використовувати наявні ресурси, комплексно, якісно та своєчасно вирішувати різноманітні завдання управління.

Основні принципи планування:

1) Принцип обґрунтованості цілей і завдань підприємства. Чітко визначені кінцеві цілі є вихідним пунктом планування. Виділяють п’ять основних цілей (або груп цілей) підприємства:

- господарсько-економічні, що забезпечують ефективність виробництва;

- виробничо-технологічні, що відображають функціональне призначення підприємства;

- науково-технічні, що забезпечують науково-технічний прогрес;

- соціальні, що забезпечують задоволення соціально-побутових і культурних потреб працівників підприємства;

- екологічні, що забезпечують виготовлення екологічно чистої продукції без шкідливого впливу на навколишнє середовище.

2) Принцип системності. Він означає, що планування є цілісною системою планів і охоплює всі сфери діяльності підприємства;

3) Принцип науковості. Вимагає врахування перспектив науково-технічного прогресу й застосування науково обґрунтованих прогресивних норм використання всіх видів ресурсів;

4) Принцип безперервності. Означає паралельне поєднання поточного й перспективного планування;

5) Принцип збалансованості плану. Указує на кількісну відповідність між взаємозалежними(взаємопов’язаними) розділами й показниками плану, між необхідними та наявними ресурсами.

В залежності від тривалості планового періоду виділяють перспективне планування (прогнозування, довгострокове, середньострокове) і поточне (річне,оперативно-календарне).

За колом охоплюваних завдань – стратегічне,тактичне. А також до видів планування належать – комплексний план всього підприємства і бізнес планування.

Одним з видів планування є бізнес планування.

Бізнес планування – це процес обґрунтування проекту чи ідеї,які вимагають залучення капіталу,інвестицій;це система заходів узгоджених у часі і просторі на отримання прибутку.

Бізнес-план дозволяє охопити коло проблем підприємства в процесі реалізації ним своїх цілей у мінливому, невизначеному та конкурентному господарському середовищі. Допомагає визначити й забезпечити шляхи їх розв’язання. Він орієнтований на досягнення успіху, головним чином, у фінансово-економічній діяльності.

Бізнес-план є основою бізнес-пропозиції у переговорах із майбутніми партнерами й можливими інвесторами. Це визначає певні вимоги до його оформлення, форми, змісту й структури. Він повинен бути представлений у формі, що дозволяє зацікавленій особі,одержати чітке уявлення про зміст справи й перспективи своєї участі в ній.

Розробка бізнес плану проводиться в декілька етапів:

1. підготогвчий – збирається інформація,підбираються виконавці,консультанти,розподіляються обов’язки і завдання,складається графік виконання робіт;

2. безпосередньо розробка бізнес плану – розраховуються планові показники,узгоджуються окремі розділи. На цьому етапі обов’язковим є багатоваріантність розрахунків.

3. презентація бізнес-плану – доведення основних показників,положень до потенційних інвесторів,кредиторів.

Бізнес-план розробляється з метою:

- техніко-економічного обґрунтування створення й діяльності підприємства, оскільки дає можливість підприємцю охарактеризувати перспективи розвитку його фірми (який товар, якої якості, в якій кількості і за якою ціною продати);

- залучення зовнішніх інвесторів, в тому числі іноземних, оскільки дозволяє інвесторам оцінити доцільність вкладення інвестицій в конкретне виробництво, зацікавити їх співпрацювати з даною фірмою;

- приватизації підприємства з метою обґрунтування пропозицій її доцільності.

1. Характеристика підприємства.

Підприємство «OLIGOCAPS».

Наше мале підприємство спеціалізується на виготовленні товарів широкого вжитку.

Для забезпечення виробництва продукції на підприємстві використовують обладнання:

- штампувальне;

- зварювальне;

- слюсарне;

- токарне;

- свердлильне;

- пресове;

- заточне;

- складальне

та основні матеріали:

- металопрокат;

- труба ВГП;

- литво чавуна;

- литво алюмінію;

- латунь.

Також для виготовлення продукції потрібні певні штатні працівники:

1.1Персонал:

- основні робітники відповідають кількості робочих місць і змінності роботи підприємства.

Приймаємо двохзмінний режим роботи, тривалість зміни – 8 годин.

Чисельність основних робітників визначаємо за формулою

Чо=∑С*S [1.1]

∑С – сумарна кількість обладнання на підприємстві

S – кількість робочих змін

Чо=20*2=40 (чол.)

-допоміжні робітники

Враховуючи вид підприємства і характер діяльності приймаємо чисельність допоміжних робітників 20-30% від основних.

Чд=40*0,25=10 (чол.)

-чисельність спеціалістів, службовців, МОП.

Чисельність спеціалістів приймаємо 8-10% від числа основних і допоміжних робітників.

Чспец.=(40+10)*0,09=50*0,09=4,5≈5 (чол.)

Чисельність службовців приймаємо 4-6% від числа основних і допоміжних робітників.

Чслужб.=50*0,05=2,5≈3 (чол.)

Чисельність МОП приймаємо 2-3% від числа основних і допоміжних робітників.

Чмоп=50*0,03=1,5≈2 (чол.)

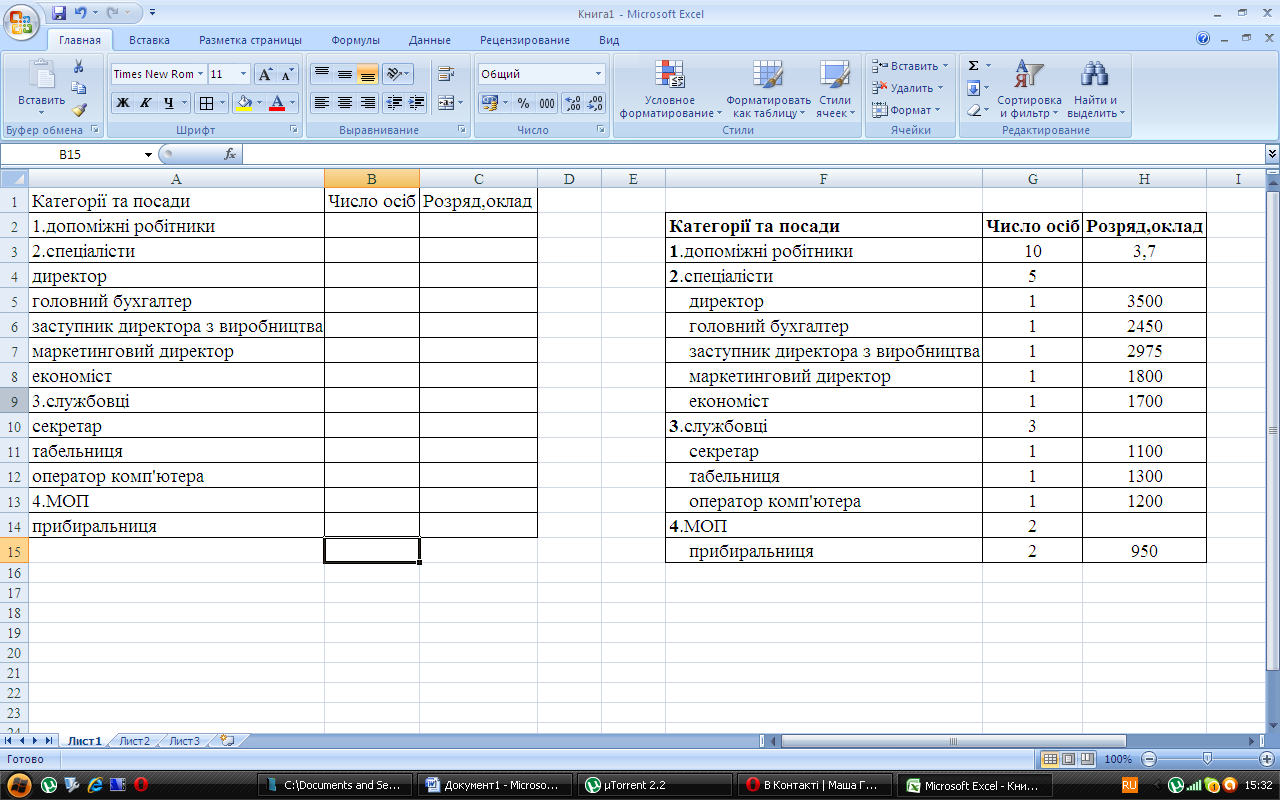

Наводимо штатний розпис підприємства.

Штатний розпис підприємства

Таблиця 1.1

1.2Основні фонди підприємства.

До основних фондів підприємства відносимо приміщення,технологічне і транспортне обладнання,дорогоцінний інструмент і інвентар.

1.2.1 Площа,об’єм і вартість приміщення.

Площа підприємства поділяється на основну і допоміжну. Основна площа виробничого приміщення розраховується по нормативам площі на одиницю обладнання за формулою

Sосн.вир.=Hs*∑C,м2 [1.2]

Hs – норматив площі на одиницю обладнання.

Приймаємо 25 м2.

Sосн.вир.=25*20=500 (м2)

Допоміжна площа приймається 20% від основної.

Sдоп.вир.=0,2*500=100 (м2)

Загальна площа виробничого приміщення.

Sзаг.вир.=500+100=600 (м2)

Площу адміністративного приміщення приймаємо 15-20% від виробничої площі.

Sадм.=600*0,17=102 (м2)

Площа складських приміщень приймаємо 10% від виробничої площі.

Sск.=600*0,1=60 (м2)

Sзаг.=600+102+60=762 (м2)

Вартість приміщення розраховуємо по нормативу вартості 1 м2 площі.

В1м2 виробничих приміщень=2500 грн.

В1м2 адміністративних і складських приміщень=1800 грн.

Ввир.пр.=1м2*Sзг.вир. [1.3]

Ввир.пр.=2500*600=1500 (тис.грн.)

Вадм.=1800*102=183,6 (тис.грн.)

Вск.=1800*60=108 (тис.грн.)

Визначаємо об’єм приміщень враховуючи їх висоту.

V=S*h,м3 [1.4]

S – площа

h – висота

Висота для виробничих приміщень – 7 м.

Висота складських приміщень – 5 м.

Висота адміністративних приміщень – 3м.

Vвир.пр.=600*7=4200 (м3)

Vскл.=60*5=300 (м3)

Vадм.=102*3=306 (м3)

Vзаг.=4200+300+306=4806 (м3)

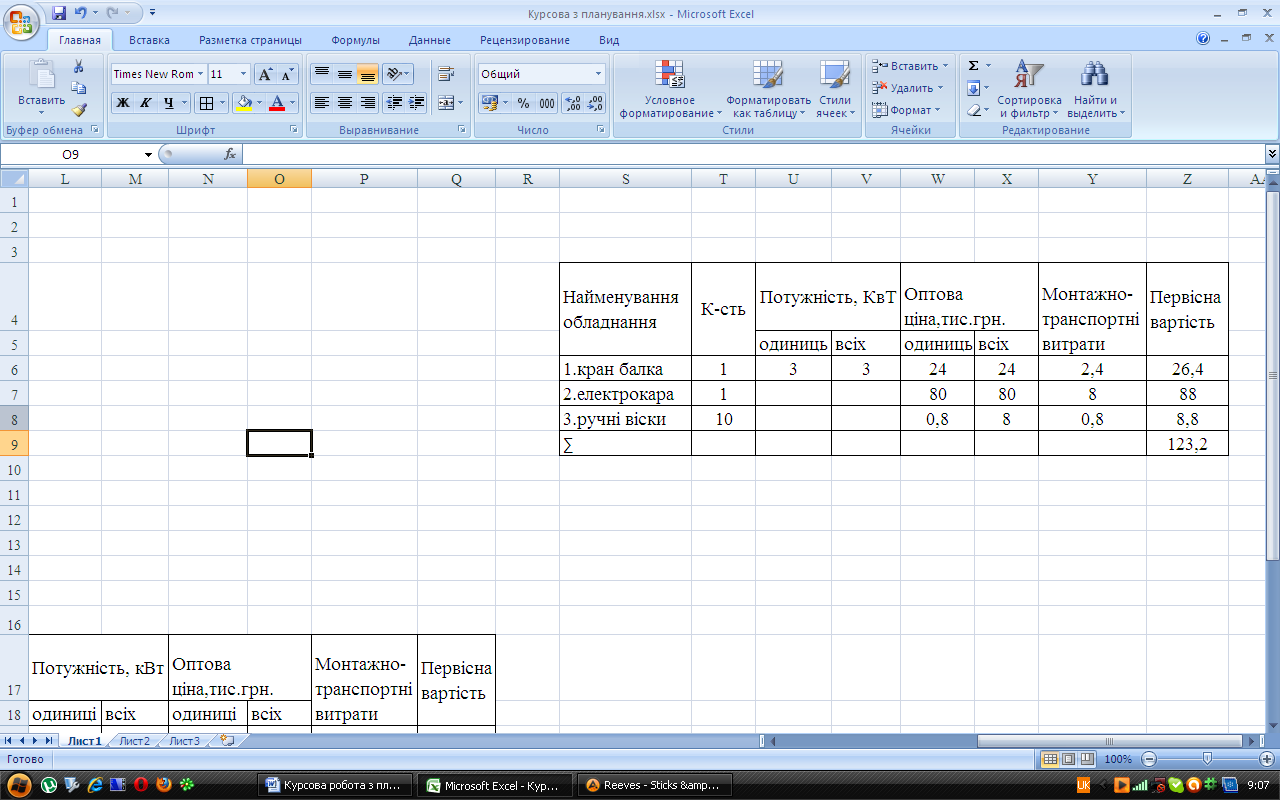

Для визначення вартості і потужності технологічного обладнання підприємства складаємо таблицю.

Характеристика технологічного обладнання

Таблиця 1.2

Монтажно-транспортні витрати приймаємо 10% від оптової ціни всіх верстатів.

Первісна вартість = оптова ціна + монтажно-транспортні витрати

Для переміщення вантажів на нашому малому підприємстві приймаємо наступні підйомно-транспортні засоби:

-кран балка;

-електрокара;

-ручні віски.

Характеристику транспортних засобів наводимо в таблиці.

Характеристика транспортних засобів

Таблиця 1.3

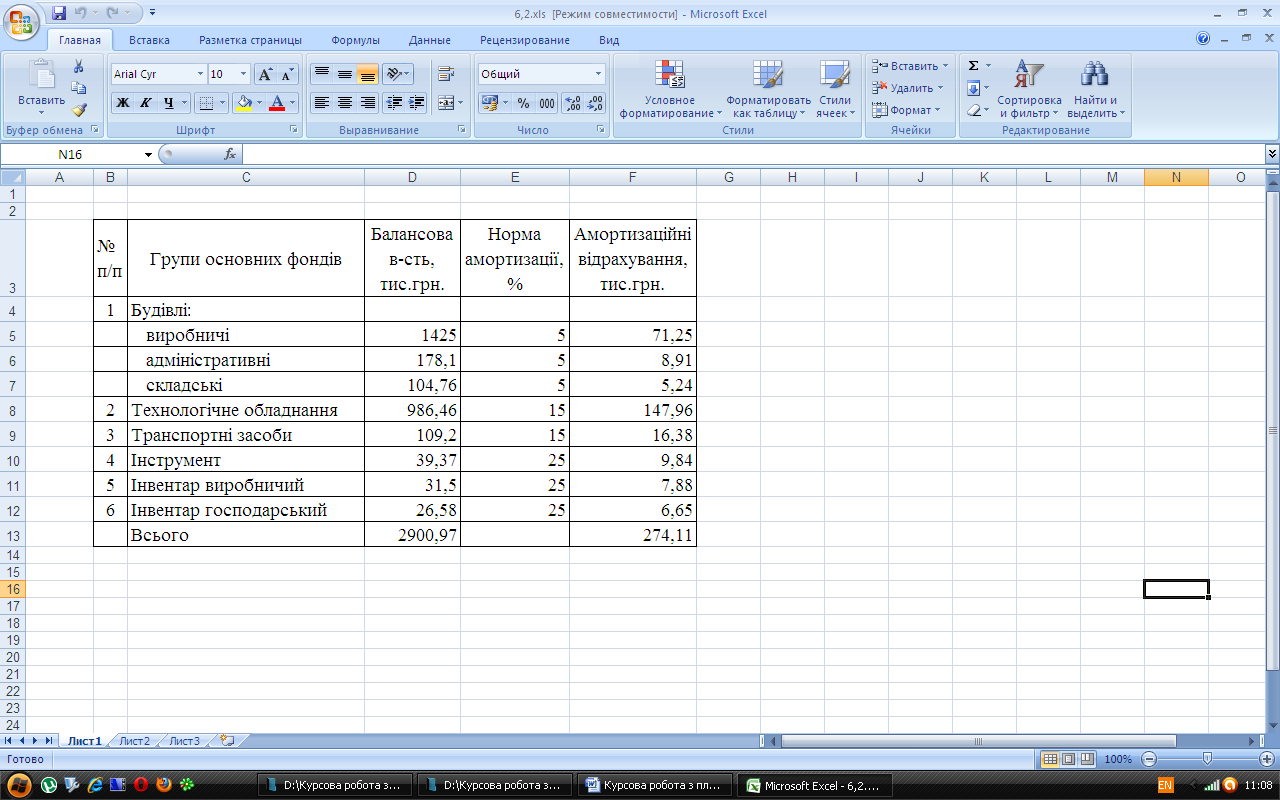

Загальну характеристику основних фондів підприємства наводимо в таблиці.

Характеристика основних фондів підприємства

Таблиця 1.4

%ЗНобл.=  [1.5]

[1.5]

%ЗНобл.=  =0,21%

=0,21%

Резюме.

Плануючи діяльність малого підприємства, яке виготовляє рослинні шампуні, ми передбачили його технічне, матеріальне та кадрове забезпечення; визначили витрати на виготовлення і реалізацію продукції; спланували ціни, враховуючи стадії ЖЦТ та визначили основні планові показники діяльності підприємства, які наведено в таблиці 2.1.

Планові показники діяльності підприємства.

Таблиця 2.1

Провівши розрахунки планових показників можна зазначити,що вони є позитивними. За рахунок підвищення виробітку і економії чисельності робітників зросла продуктивність праці,в вартісному виразі вона становить – 520,72 тис.грн./прац.,в трудовому виразі – 1391,18 нгод./прац.

В даному випадку фондовіддача є позитивним показником,тому що вона перевищує 1.

Середній коефіцієнт використання обладнання є задовільним, його збільшення може призвести до невиконання плану.

Витрати на 1 грн. товарної продукції дорівнюють 0,017 грн.,що є дуже добре,адже чим нижчі ці витрати,тим більше прибутку може отримати підприємство з 1 грн. продукції.

Маркетинговий план.

Підприємство «OLIGOCAPS» спеціалізується на виготовленні товарів широкого вжитку, а саме рослинних шампунів. Ця продукція призначена для споживачів,які уважно ставляться до здоров’я свого волосся і тому цінують рослинні шампуні на основі екстрактів натуральних рослин. До основних груп покупців належить жіноча та чоловіча частина населення.

Підприємство виготовляє продукцію трьох видів:

1.продукція А - шампунь для жінок для сухого волосся;

2.продукція Б – шампунь для жінок для жирного волосся;

3.продукція В – шампунь для чоловіків проти лупи.

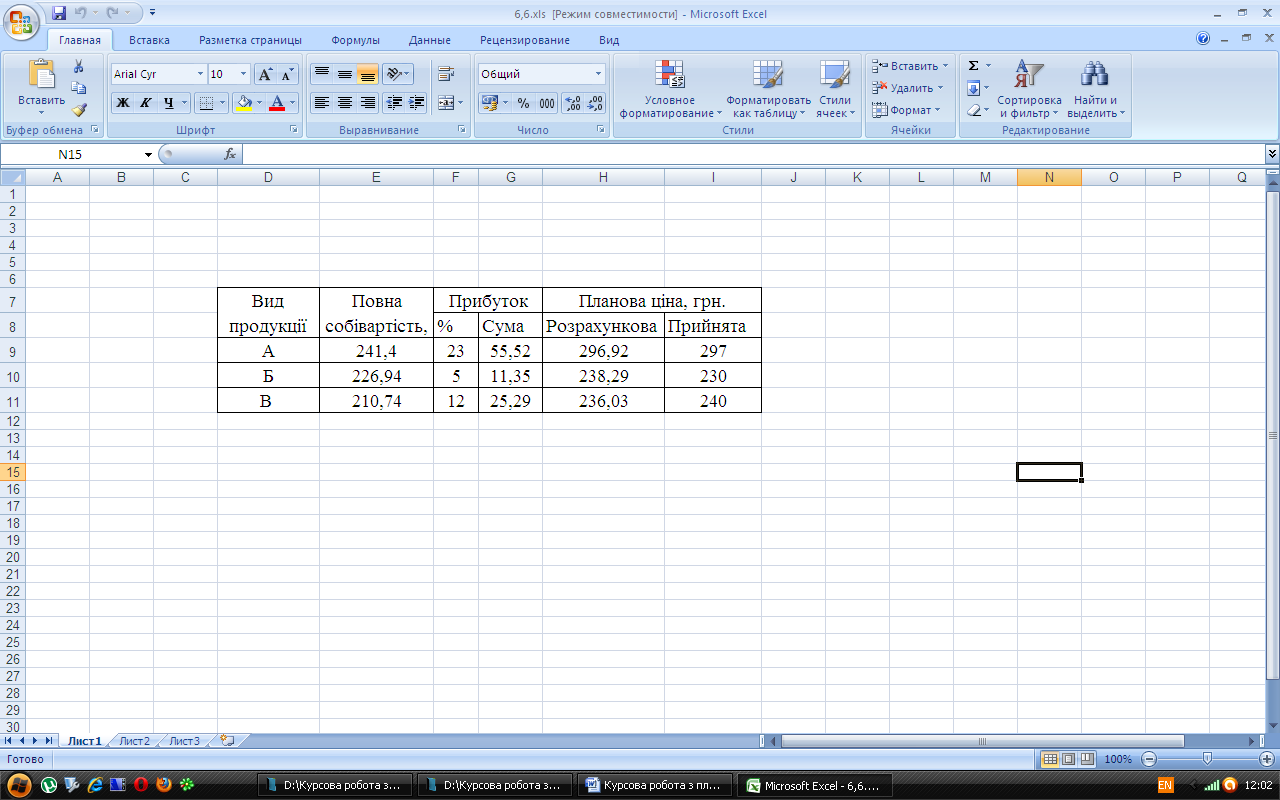

Ціна продукції А,яка знаходиться на стадії зрілості (обсяги продажу стабільні,прибуток максимальний) становить – 297 грн.;ціна продукції Б,на стадії старіння (обсяги продажу різко зменшуються,прибуток зменшується) - 230 грн.;продукції В,на стадії впровадження (обсяги продажу зростають повільно,підприємство не несе збитки)– 240 грн.

Випуск нової продукції дозволяє підприємству розширити ринки збуту,також дає змогу:

-краще задовільнити існуючі потреби;

-задовільняє нову потребу;

-дає змогу більшій кількості споживачів задовільнити свої потреби.

Реалізація продукції здійснюється оптом і в роздріб. Свої товари підприємство може реалізовувати в солони краси і в магазинах.

Для того щоб залучити більше споживачів будуть використовуватися такі види реклами:

1.реклама в газетах,журналах;

2.на телебаченні;

3.реклама в інтернеті;

4.реклама на big bord.

5.реклама на радіо.

Також для залучення споживачів можна впровадити знижки на нову продукцію.

Підприємству доцільно виготовляти всі три види продукції,тому що вона покриває собівартість.

Виробничий план.

В цьому розділі необхідно спланувати завдання по випуску продукції за номенклатурою і асортиментом при найбільш ефективному використанні потужності і на основі цього визначити планову потребу підприємства в матеріалах і енергетичних ресурсах.

Для встановлення виробничої програми необхідно визначити пропускну здатність по групам обладнання.

4.1Планування виробничої програми на основі виробничої потужності.

Враховуючи,що підприємство виготовляє три різних види продукції,попередньо визначаємо пропускну здатність кожної групи обладнання в н.год. Спираючись на плановий коефіцієнт використання потужності.

Розрахунки ведемо за формулою

Пзд.=Сз*Fд.о.*Кв.оз.*Кн., н.год. [4.1]

Сз – задана к-сть обладнання кожної групи

Fд.о. – дійсний фонд часу роботи одиниці обладнання

Кв.оз. – коефіцієнт заданий використання обладнання

Кн. – коефіцієнт використання норм

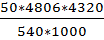

Розраховуємо плановий дійсний фонд часу роботи одиниці обладнання,приймаючи к-сть робочих днів – 253,передсвяткових днів – 5,планові втрати часу на ремонт і переналагоджування обладнання – 4-6%.

F д.о.=(Др.*Тзм. – Дп.с.*1год.)*S*Квтр., год. [4.2]

F д.о.=(253*8 – 5*1)*2*0,95=3836,1≈3836 (год.)

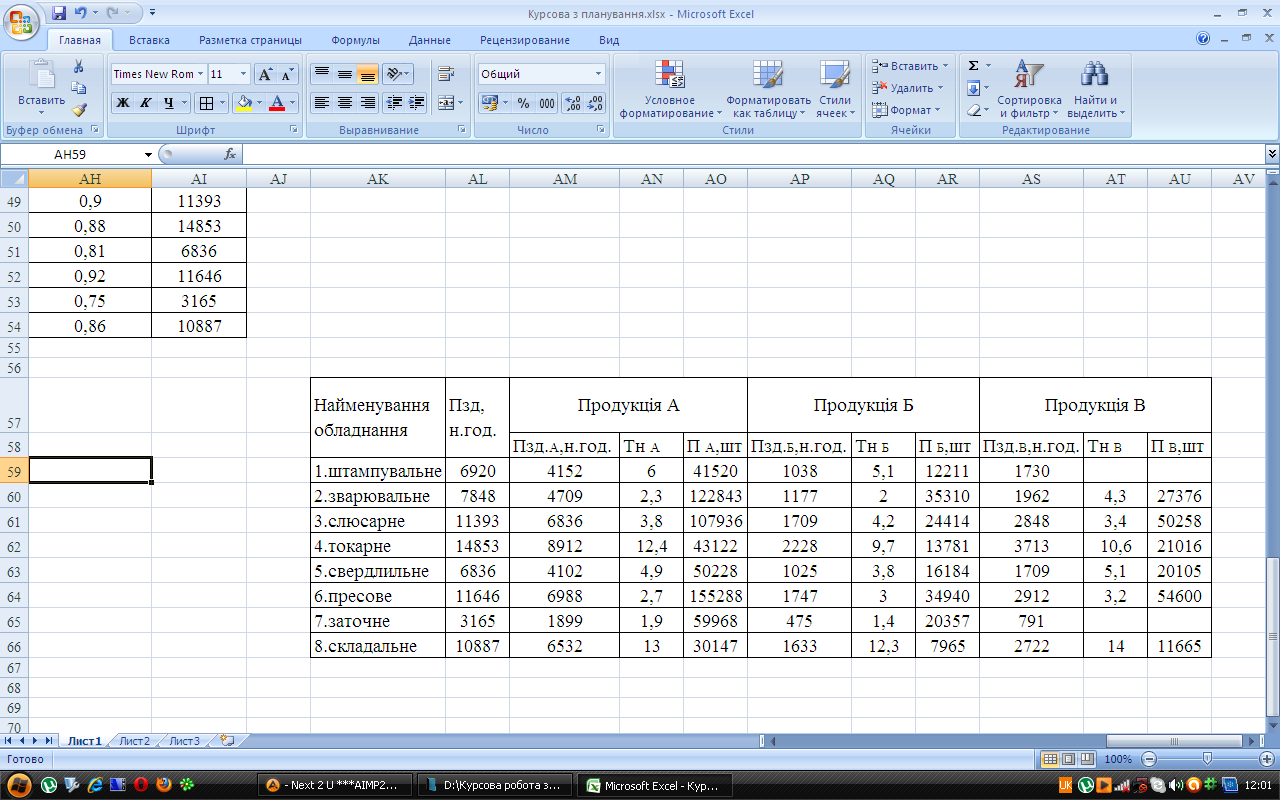

Розрахунки пропускної здатності ведемо в таблиці.

Визначення пропускної здатності по групам обладнання в трудовому виразі н.год

Таблиця 4.1

Приймаємо плановий коефіцієнт використання норм 1,1.

На основі визначеної пропускної здатності розраховуємо потужність кожної групи обладнання по кожному виду продукції.

Пропускну здатність по кожному виду продукції визначаємо з врахуванням частки продукції в загальному обсязі виробництва за формулою

Пзд.А,Б,В=Пзд.*γА,Б,В, н.год. [4.3]

Пзд. – пропускна здатність

γА,Б,В - питома вага

Потужність по кожному виду продукції,по кожній групі обладнання розраховуємо за формулою

П=  , шт. [4.4]

, шт. [4.4]

Тн. – трудомісткість 1 виробу кожного виду в хв.

Розрахунки ведемо в таблиці.

Розрахунок потужності обладнання підприємства по видам продукції

Таблиця 4.2

Виробничу програму по кожному виду продукції встановлюємо з врахуванням потужності і стадії життєвого циклу товару.

Для продукції на стадії зрілості 80-90% від максимального значення П зд.

NА=122843*0,85=104416,55≈ 104400 (шт.)

Для продукції на стадії старіння виробничу програму приймаємо на 10- 15% більшу за мінімальну потужність.

NБ=12211*1,12=13676,32≈ 13600 ( шт.)

Для продукції на стадії впровадження виробничу програму приймаємо на 5-10% більшу за мінімальну потужність.

NВ=20105*1,07=21512,35≈ 21500 ( шт.)

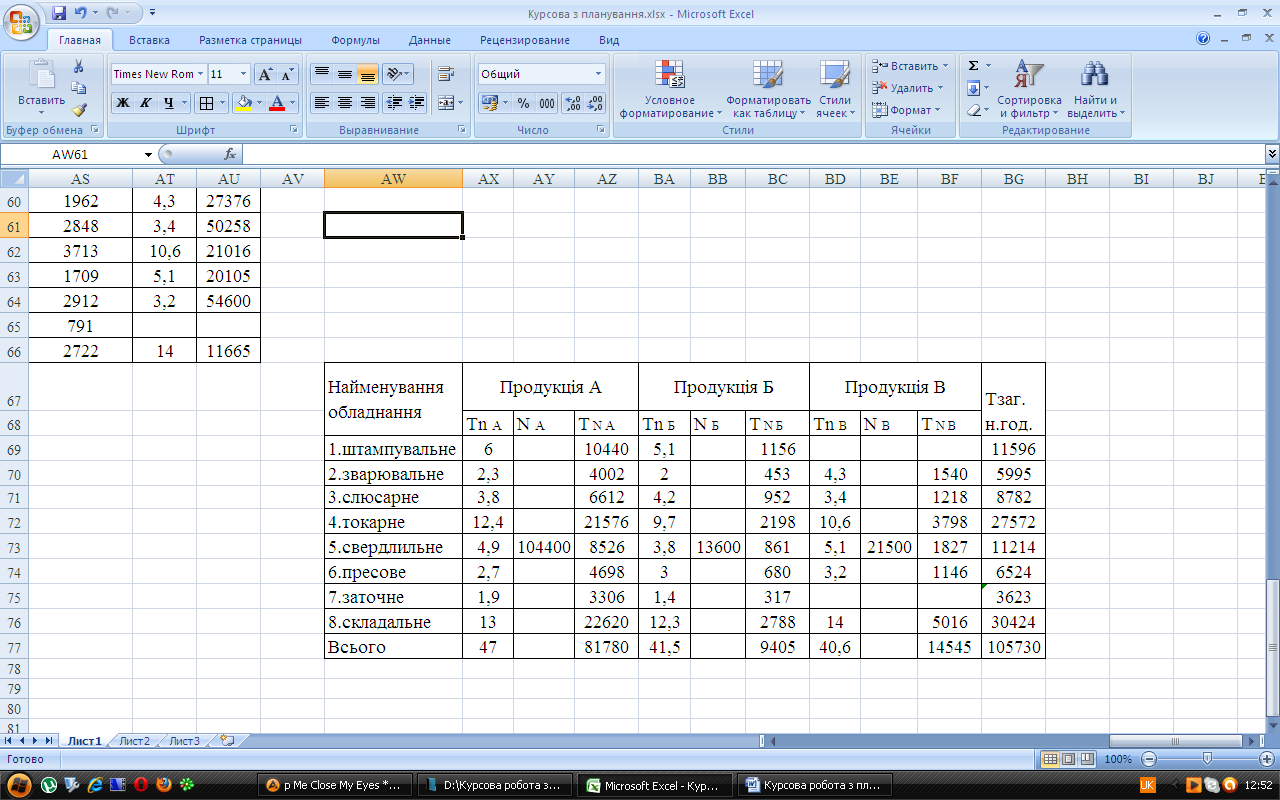

Визначаємо планову трудомісткість виробничої програми по видам продукції і загальну.

ТN А=  [4.5]

[4.5]

– трудомісткість 1 продукції А

– трудомісткість 1 продукції А

Т заг.=ТN A+ ТN Б+ ТN В [4.6]

Т заг. – загальна трудомісткість по видам обладнання.

Розрахунки ведемо в таблиці.

Визначення загальної планової трудомісткості робіт підприємства

Таблиця 4.3

4.2Планування технологічного забезпечення виробничою програмою.

Враховуючи встановлену виробничу програму по кожному виду продукції і планову трудомісткість її виконання,розраховуємо потрібну кількість обладнання кожного виду за формулою

Сn=  [4.7]

[4.7]

По кожному виду обладнання визначаємо плановий коефіцієнт використання.

К в.о.пл.=  [4.8]

[4.8]

Сn – потрібна кількість

Спл. – потрібна планова кількість

К в.о.ф.=  [4.9]

[4.9]

Середній коефіцієнт використання обладнання розраховуємо за формулою

К в.о.пл.сер.=  [4.10]

[4.10]

К в.о.ф.cер.=  [4.11]

[4.11]

Розрахунки ведемо в таблиці.

Розрахунок планової кількості обладнання та рівня його використання

Таблиця 4.4

Будуємо графік використання обладнання.

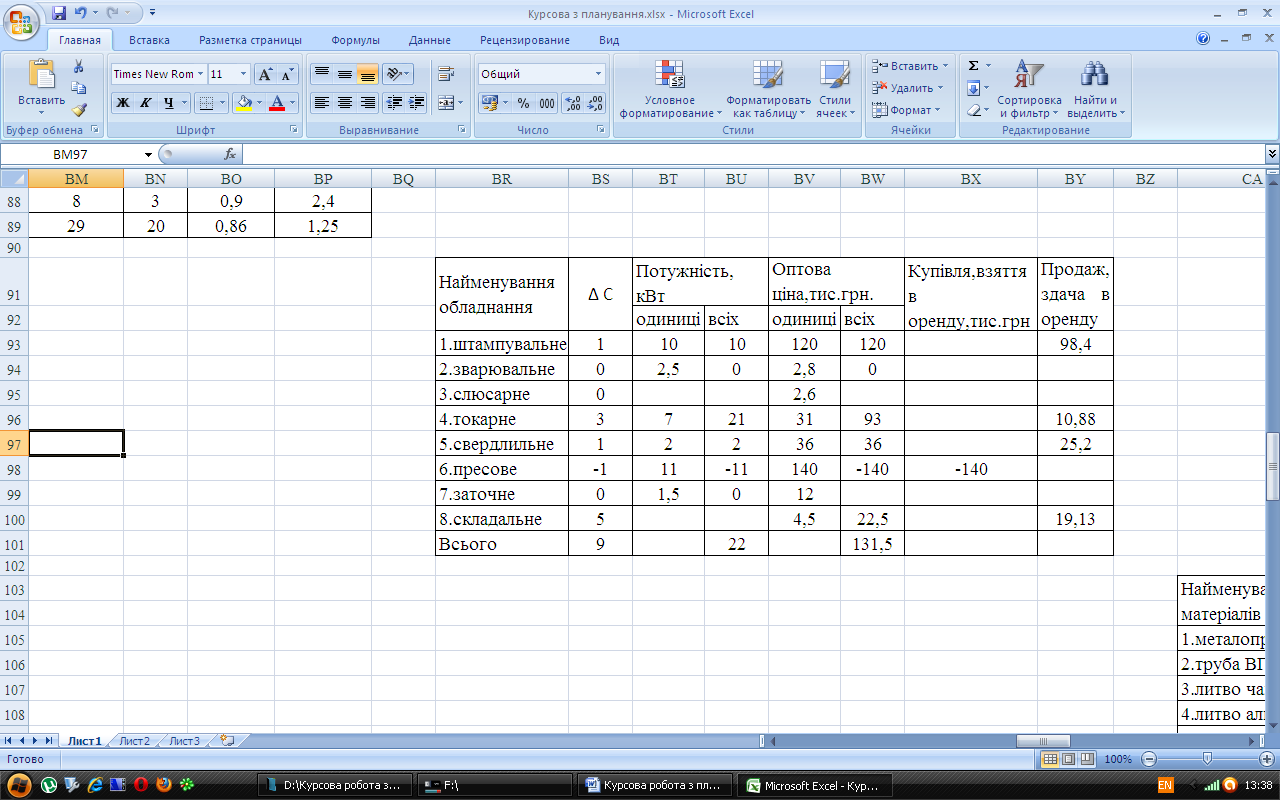

На основі проведених розрахунків приймаємо рішення про оренду,купівлю і продаж обладнання.

Складаємо баланс технологічного обладнання у вигляді таблиці.

Баланс технологічного обладнання

Таблиця 4.5

Δ С=Спл. – Сз. [4.12]

Приймаємо рішення відносно купівлі,продажу і оренди обладнання:

-штампувальне – одна одиниця обладнання зайва – продаємо;

-токарне – три одиниці обладнання зайві – здати в оренду;

-свердлильне – одна одиниця зайва – продати;

-пресове – не вистачає однієї одиниці – купуємо;

-складальне – п’ять одиниць зайвих – продати.

Вкуп.=Оц.всіх, тис.грн. [4.13]

В прод.=Оц.всіх*Кзм.,тис.грн. [4.14]

Вор.здачі=  *(1+

*(1+  ), тис.грн. [4.15]

), тис.грн. [4.15]

Вор.здачі=  *(1+

*(1+  )=10,88, (тис.грн.)

)=10,88, (тис.грн.)

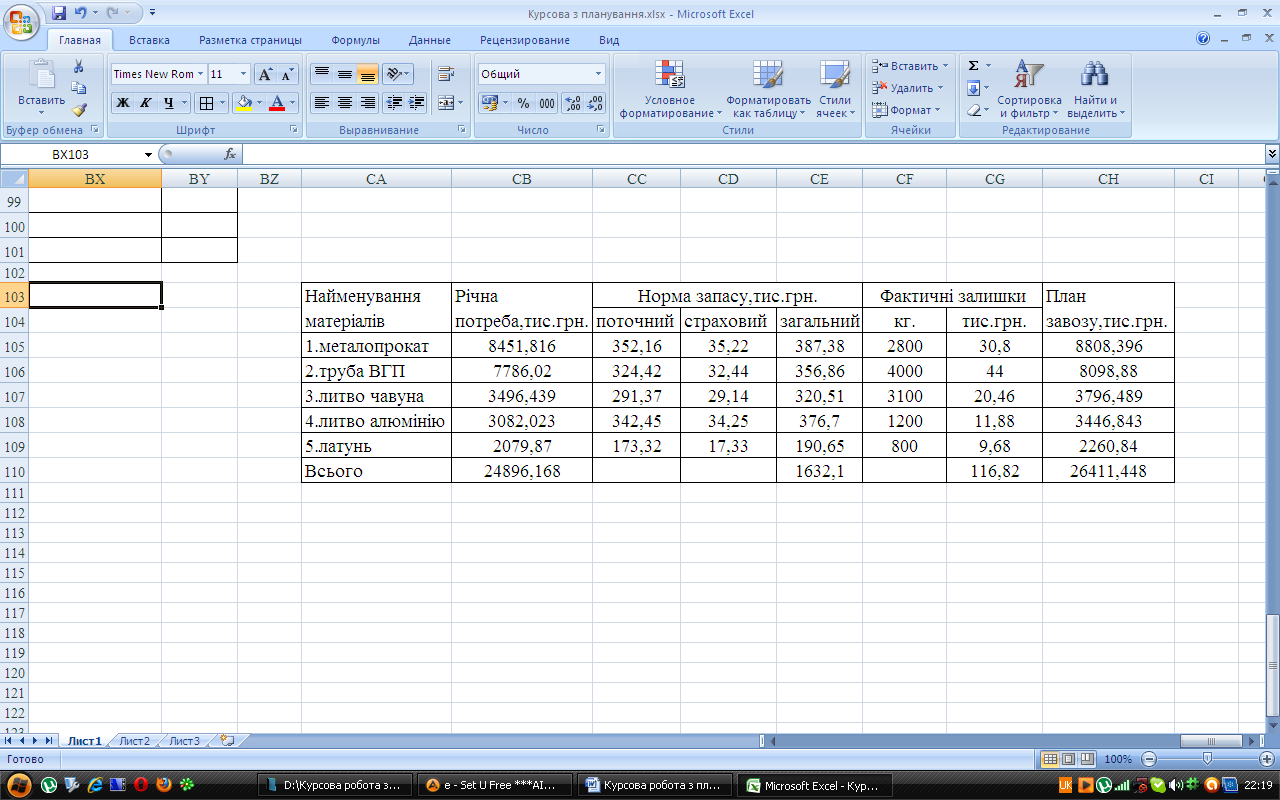

4.3Планування матеріального забезпечення виробничої програми

Підприємству для виконання виробничої програми необхідно визначити потребу в основних матеріалах,покупних напівфабрикатах і комплектуючих матеріалах для засвоєння випуску нової продукції,допоміжних матеріалах та енергоресурсах.

4.3.1Планування потреби в основних матеріалах

Розрахунок потреби в основних матеріалах ведемо по кожному їх виду і по кожному виду продукції за допомогою таблиць.

Складаємо план завозу основних матеріалів враховуючи зміну запасів матеріалів на складі підприємства.

Мзав.=Мпотр.N+ЗМк.р. – ЗМп.р.,тис.грн. [4.16]

Мпотр.N - річна потреба

ЗМк.р. – запас матеріалів на кінець року

ЗМп.р. - запас матеріалів на початок року

Запас матеріалів на кінець року включає поточний і страховий запас.

Поточний запас

ЗМпот.=  *Дз [4.17]

*Дз [4.17]

Дз – норма запасу в днях

Розрахунки ведемо в таблиці.

План завозу основних матеріалів

Таблиця 4.7

Факт.залишок=

4.3.2Планування потреби в комплектуючих і напівфабрикатах

Витрати на комплектуючі і напівфабрикати плануємо укрупнено в відсотках від витрат на основні матеріали (план завозу).

Приймаємо – 10% від загальної вартості.

Комплектуючі=10%*Мзавозу,тис.грн. [4.18]

Комплектуючі= 10%*26411,448=2641,145 (тис.грн.)

4.3.3Планування потреби в основних матеріалах для засвоєння випуску нової продукції

Потребу в основних матеріалах для засвоєння випуску нової продукції плануємо в розмірі 5% від річної потреби в основних матеріалах для продукції В.

Мосв.=3579,32*0,05=178,97 (тис.грн.)

4.3.4Планування потреби в допоміжних матеріалах

Річну потребу в допоміжних матеріалах розраховуємо по нормативам витрат матеріалів на одиницю обладнання рекомендуємі нормативи:

1) для ливарного,шліфувального,зуборізного, термічного обладнання – 600 грн. в рік на одиницю обладнання;

2) для зварювального,слюсарного,слюсарно-складального,складального – 300 грн. в рік на одиницю обладнання;

3) для металорізального – 450 грн. в рік на одиницю обладнання.

1 група =3*600=1,8 (тис.грн.)

2 група =(2+3+8)*300=3,9 (тис.грн.)

3 група =(7+3+2+1)*450=5,85 (тис.грн.)

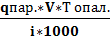

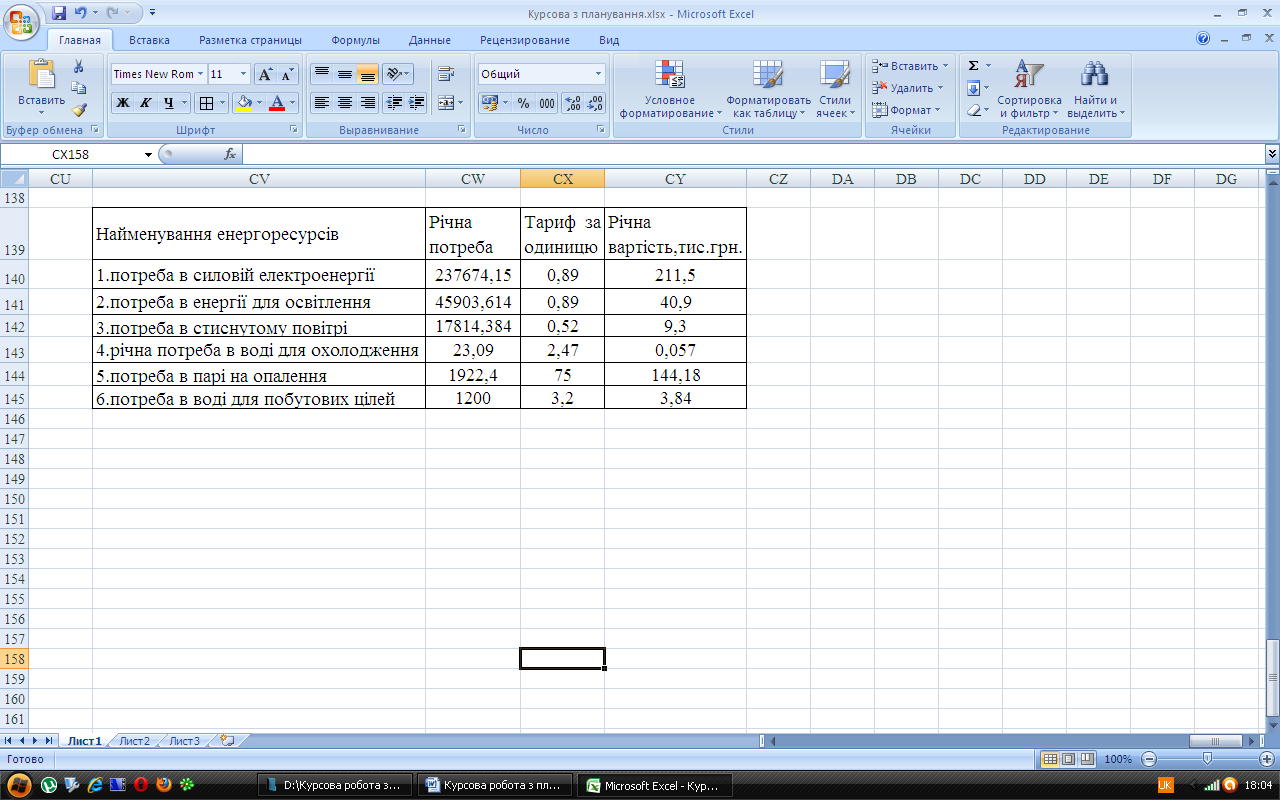

Планування потреби в енергоресурсах

Планову потребу в енергоресурсах розраховуємо по кожному їх виду окремо:

1.потреба в силовій електроенергії

Qсил.=  ,кВт/год. [4.19]

,кВт/год. [4.19]

Р –силова потужність обладнання і транспортних засобів

ΔР – збільшення чи зменшення силової потужності за рахунок зміни кількості обладнання

К1 – коефіцієнт використання обладнання по основному часу (0,7)

– коефіцієнт корисної дії (0,85)

– коефіцієнт корисної дії (0,85)

Км. – коефіцієнт,який враховує втрату енергії в мережі (0,83)

Qсил.=  =237674,15 (кВт/год.)

=237674,15 (кВт/год.)

2.потреба в енергії для освітлення

Qосв.=  ,кВт/год. [4.20]

,кВт/год. [4.20]

– питома потужність освітлювальних джерел (25ВаТТ в год/м2)

– питома потужність освітлювальних джерел (25ВаТТ в год/м2)

- загальна площа підприємства

- загальна площа підприємства

. – період роботи з освітленням (2000 год. в рік)

. – період роботи з освітленням (2000 год. в рік)

Qосв.=  =45903,614 (кВт/год.)

=45903,614 (кВт/год.)

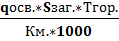

3.річна потреба в стиснутому повітрі

Qпов.=𝑞пов.*Спов.пл.*Кв.о.сер.*Fд.о., м3 [4.21]

𝑞пов. – витрати стиснутого повітря за год./од.обл. (0,9 м/год)

Спов. – кількість обладнання,яке потребує стиснутого повітря (30% від загальної кількості обладнання)

Qпов.=0,9*6*0,86*3836=17814,384 (м3)

4.річна потреба в воді для охолодження

Qвод.вир.=  , м3 [4.22]

, м3 [4.22]

𝑞вод. – витрати води за год./од.обл. з охолодженням (0,5 л. в год./од.обл.)

Сох. – кількість обладнання з охолодженням (70% від загальної планової кількості обладнання)

Qвод.вир.=  =23,09 (м3)

=23,09 (м3)

5.потреба в парі на опалення

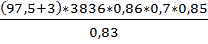

Qпар=  , тКал [4.23]

, тКал [4.23]

– питома тепловіддача пару а год/м2 (50 Ккал в год/м3)

– питома тепловіддача пару а год/м2 (50 Ккал в год/м3)

- загальний об’єм приміщень

- загальний об’єм приміщень

– період роботи з опаленням (180 днів*24=4320 год.)

– період роботи з опаленням (180 днів*24=4320 год.)

- питома тепломісткість (540)

- питома тепломісткість (540)

Qпар=  =0,0000192 (тКал.)

=0,0000192 (тКал.)

6.потреба в воді для побутових цілей

Qвод.=Нввод.*∑Чроб., м3 [4.24]

Нввод. – норматив витрат води для побутових цілей на 1 робітника (24 м3 в

рік/1 роб.)

∑Ч роб – наявна чисельність основних і допоміжних робітників (50 чол.)

Qвод.=24*50=1200 (м3)

Визначення планової вартості енергоресурсів проводимо а таблиці.

Планова вартість енергоресурсів

Таблиця 4.8

5.План по кадрам та соціальному розвитку.

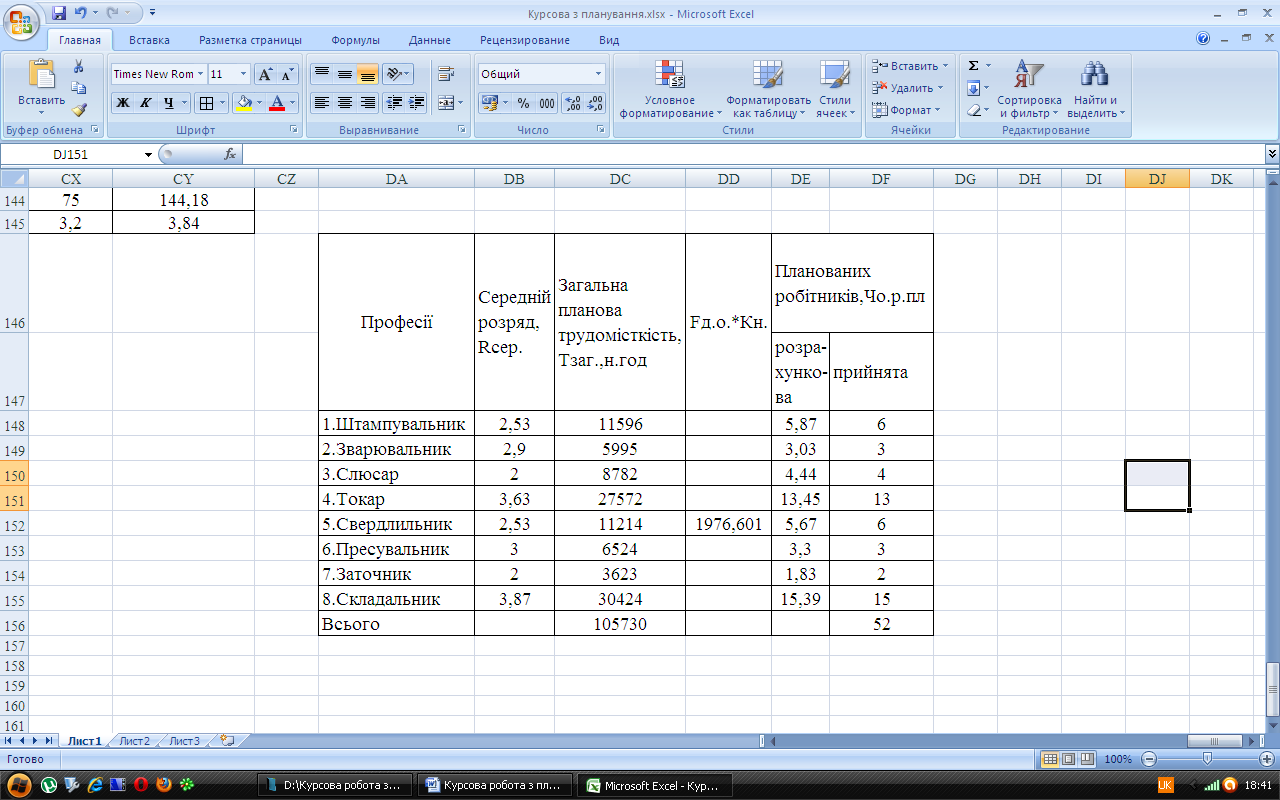

5.1Визначення планової чисельності основних робітників підприємства

Планову чисельність основних робітників розраховуємо по кожній професії за формулою

Чо.р.=  , роб. [5.1]

, роб. [5.1]

Тзаг. – загальна планова трудомісткість

Fд.р. – дійсний фонд робочого часу

Fд.р.=(Др.*Тзм. – Дп.с)*Кпл.н [5.2]

Кпл.н – коефіцієнт планових невиходів на роботу з поважних причин,приймаємо 0,88-0,9.

Fд.р.=(253*8 – 5)*0,85=1796,91

Середній розряд робіт розраховуємо за формулою

Rсер.=  [5.3]

[5.3]

- середній розряд робіт

- середній розряд робіт

Rсер.штамп.=  =2,53

=2,53

Rсер.звар.=  =2,9

=2,9

Rсер.слюс.=  =2

=2

Rсер.ток.=  =3,63

=3,63

Rсер.сверд.=  =2,53

=2,53

Rсер.прес.=  =3

=3

Rсер.зат.=  =2

=2

Rсер.склад.=  =3,87

=3,87

Визначаємо середній розряд основних робітників за формулою

Асер.роб.=  [5.4]

[5.4]

Асер.роб.=  =3,18

=3,18

Розрахунки зводимо в таблицю.

Визначення планової чисельності основних робітників

Таблиця 5.1

5.2Планова чисельність допоміжних робітників

Загальна планова чисельність допоміжних робітників буде становити – 20-30%.

Чд.р.=0,25*Чо.р.пл., роб [5.5]

Чд.р.=0,25*52=13 (роб.)

З них чисельність налагоджувальників

Чнал.=  *Ксп., роб. [5.6]

*Ксп., роб. [5.6]

S – кількість робочих змін

Ксп. – коефіцієнт списковості (1,12)

Ноб. – норма обслуговування одного налагоджувальника (8-10 од.обл.)

Чнал.=  *1,12=7 (роб.)

*1,12=7 (роб.)

Решта професій допоміжних робітників приймаємо:

1.Слюсарі ремонтники – розряд 4;

2.Електрики – розряд 4;

3.Водій – оклад 1300 грн.;

4.Підсобник – розряд 2.

Складаємо зведену відомість допоміжних робітників.

Планова чисельність допоміжних робітників

Таблиця 5.2

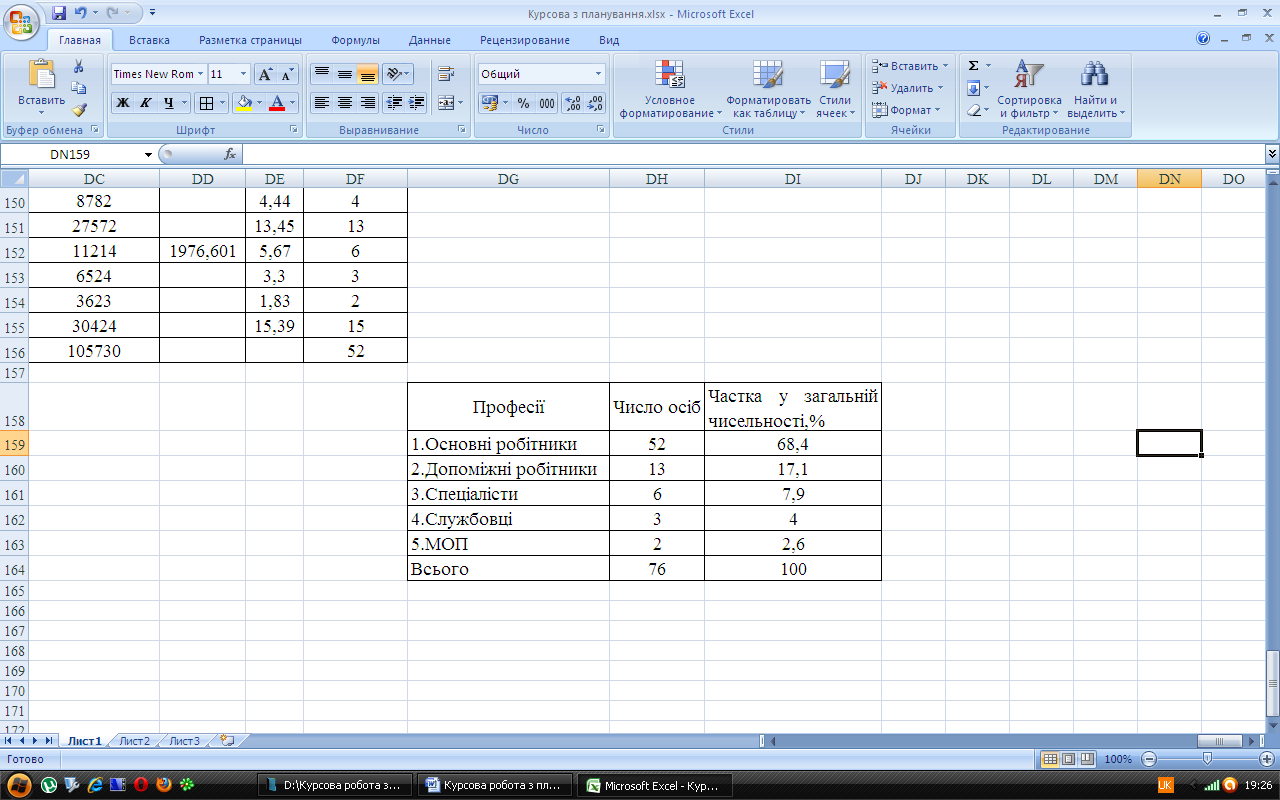

5.3 Планова чисельність спеціалістів,службовців,МОП.

Ч спец = % спец.*(Чо.р+Чд.р), (роб) [ 5.7]

Ч спец = 0,09*(52+13) ≈6, (роб.)

Аналогічно визначаємо чисельність службовців і МОП:

Ч сл.. = 0,05*65 ≈ 3(роб.)

Ч моп = 0,03*65 ≈ 2(роб.)

Зведена відомість працюючих підприємства

Таблиця 5.3

На основі планової чисельності працюючих підприємства необхідно розробити організаційно-виробничу структуру підприємства.

Планування витрат.

Планові витрати підприємства визначаємо за економічними елементами витрат,а також за статтями калькуляції,для кожного виду продукції.

Всі витрати поділяються на змінні і умовно- постійні.

Планування витрат починається з розрахунку кошторисів умовно-постійних витрат,для їх складання попередньо визначимо окремі елементи витрат.

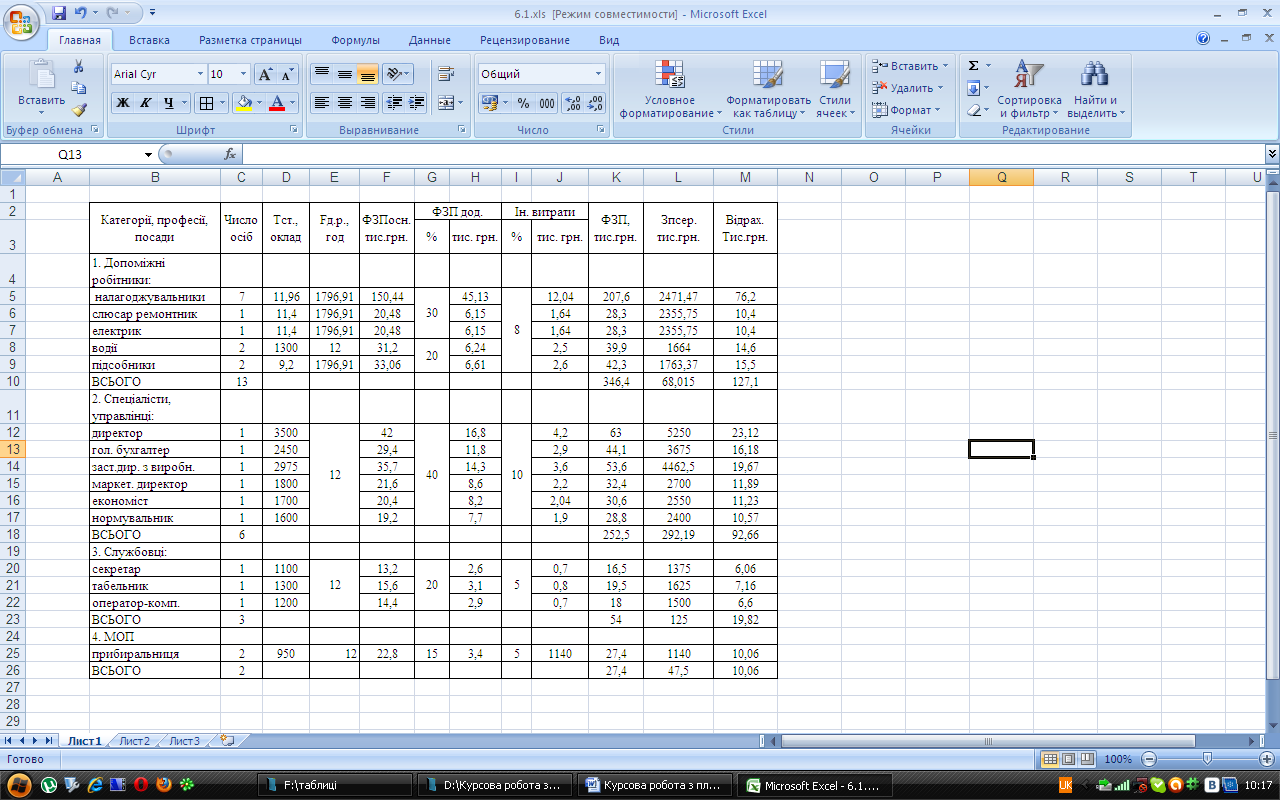

6.1Планування витрат на оплату праці

Витрати на оплату праці розраховуємо по кожній категорій працюючих окремо.

6.1.1Планування витрат на оплату праці основних робітників

Витрати на оплату праці включають:основний фонд зарплати,додатковий фонд зарплати і інші виплати і компенсації.

Основний фонд заробітної плати плануємо для основних робітників на основі планової трудомісткості робіт і середнього розряду робітників.

Розраховуємо за формулою

Фосн.=Тст.сер.*Тзаг., тис.грн. [6.1]

Тзаг.=105730

Тст.сер.=Тст.сер3+(Тст.4 – Тст.3)*(Асер.роб. – Ам)

Тст.сер.=10,15+(11,4 – 10,15)*0,18=10,38

Фосн.=10,38*105730=1097477,4=1097,48 (тис.грн.)

Додатковий фонд заробітної плати плануємо в розмірі 20-30% від основного.

Фдод.=0,38*Фосн., тис.грн. [6.2]

Фдод.=0,3*1097,48=329,24 (тис.грн.)

Інші виплати і компенсації плануємо 8%від основного фонду.

Фінш.=0,08*Фосн., тис.грн. [6.3]

Фінш.=0,08*1097,48=87,80 (тис.грн.)

Знаходимо фонд оплати.

Фопл.=Фосн.+Фдод.+Фінш., тис.грн. [6.4]

Фопл.=1097,48+329,24+87,80=1514,52 (тис.грн.)

Відрахування в соціальні фонди.

Відр.=0,367*Фопл., тис.грн. [6.5]

Відр.=0,367*1514,52=555,83 (тис.грн.)

Розраховуємо середньомісячну заробітну плату основних робітників.

ЗПсер.=  [6.6]

[6.6]

ЗПсер.=  =2,42 (тис.грн.)

=2,42 (тис.грн.)

6.1.2Планування витрат по заробітній платі допоміжних робітників,спеціалістів,службовців,МОП.

Витрати по заробітній платі цих категорій персоналу визначаємо за допомогою таблиці.

Планові витрати по зарплаті допоміжних робітників,спеціалістів,службовців,МОП

Таблиця 6.1

6.2Планування амортизації ОФ.

Амортизацію розраховуємо по кожній групі ОФ по нормам амортизації за формулою

А=  ,тис.грн. [6.7]

,тис.грн. [6.7]

Розрахунки ведемо в таблиці.

Планова сума амортизаційних відрахувань

Таблиця 6.2

6.3Планування умовно-постійних витрат підприємства.

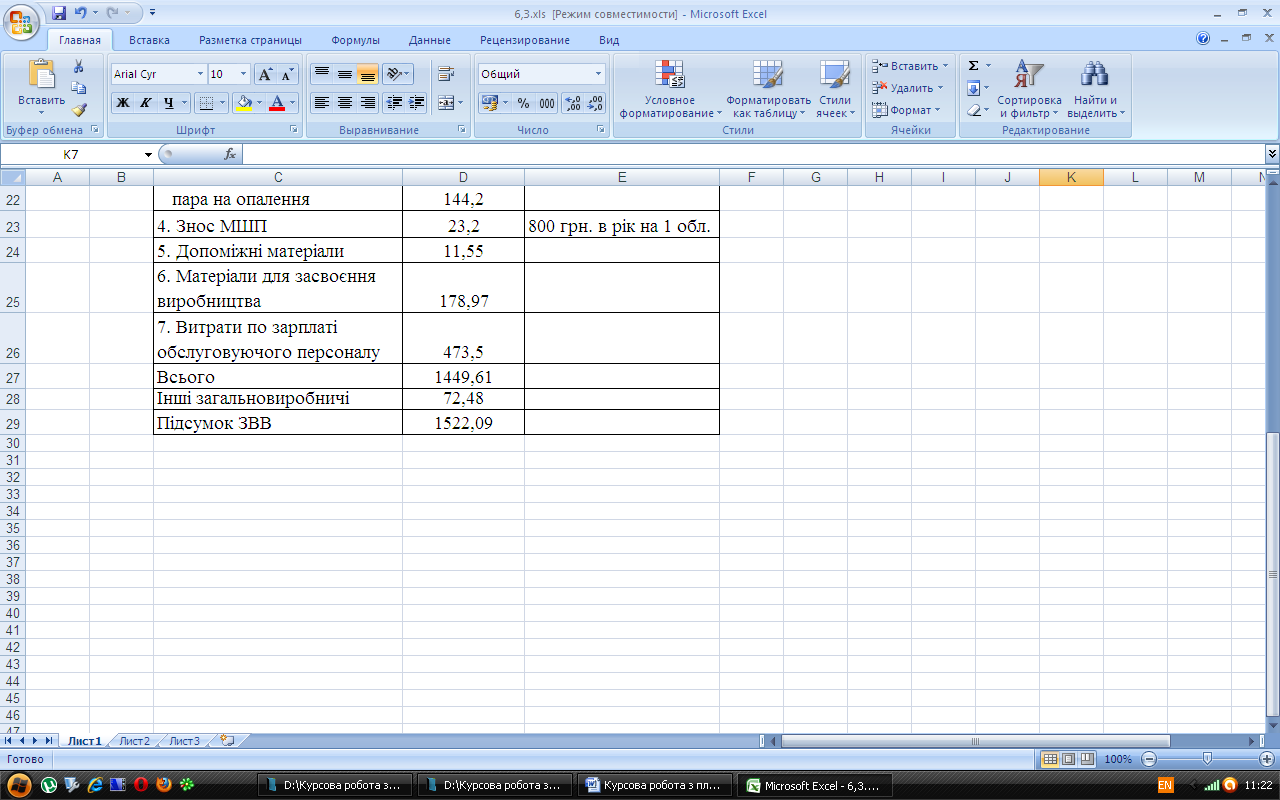

Для визначення умовно-постійних витрат підприємства складаємо кошторис загальновиробничих і адміністративних витрат.

Кошторис загальновиробничих витрат

Таблиця 6.3

Визначаємо процент загальновиробничих витрат.

%ЗВВ=  *100% [6.8]

*100% [6.8]

%ЗВВ=  *100%=138,69 %

*100%=138,69 %

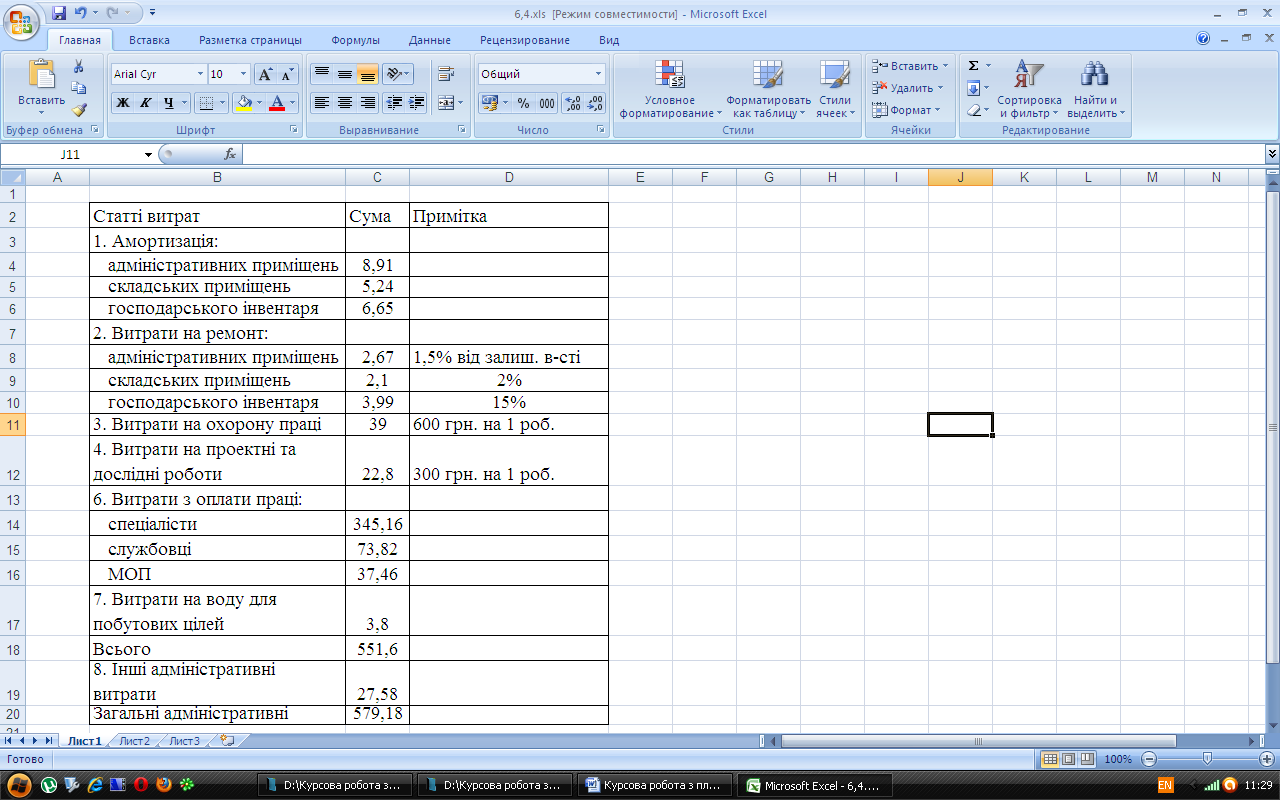

Кошторис адміністративних витрат.

Таблиця 6.4

Визначаємо процент адміністративних витрат.

% АВ=  *100% [6.9]

*100% [6.9]

% АВ=  *100%=52,77 %

*100%=52,77 %

Планування витрат на збут.

Витрати на збут плануємо укрупнено в розмірі 5% від суми ЗВВ та АВ.

Взб.=0,05*(ЗВВ+АВ), тис.грн. [6.10]

Взб.=0,05*(1522,09+579,18)=105,06 (тис.грн.)

6.4Планування собівартості одиниці продукції кожного виду та загальних витрат підприємства.

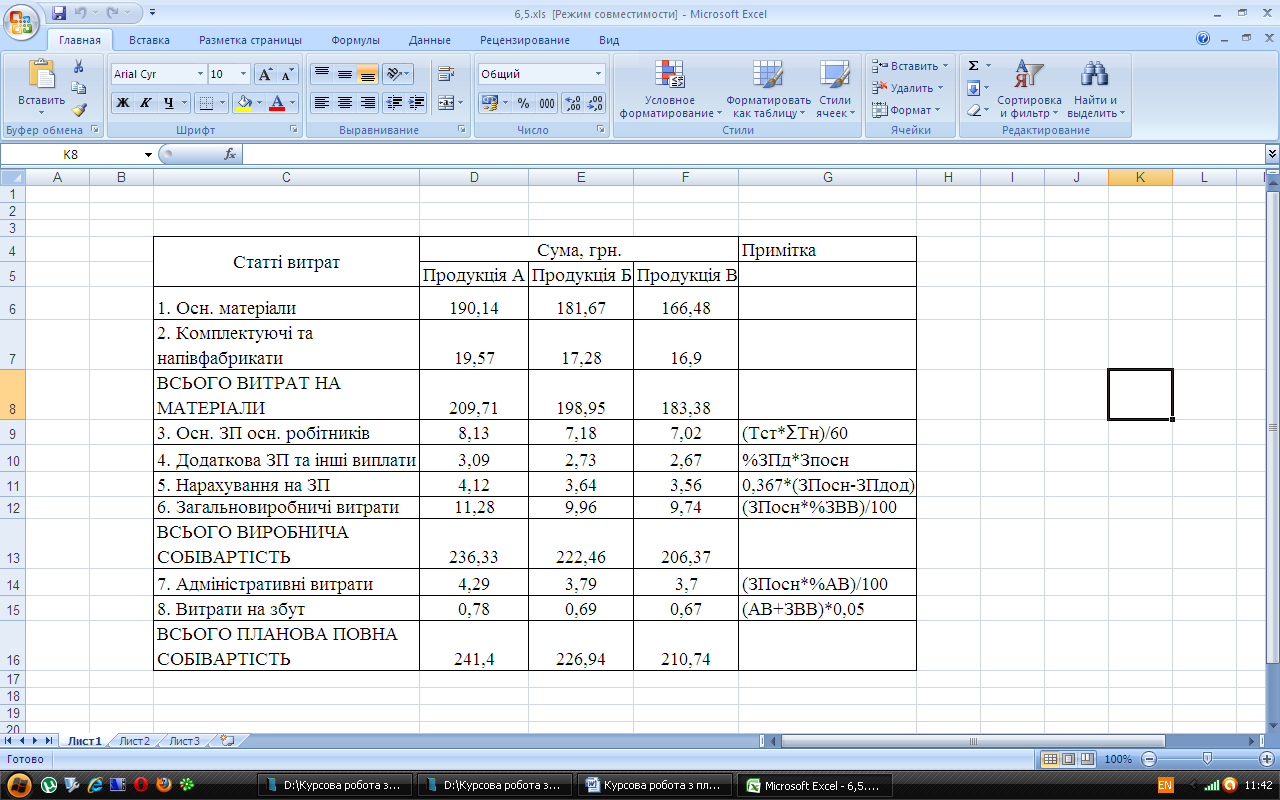

Для визначення повної собівартості кожного виробу складаємо калькуляцію у вигляді таблиці.

Калькуляція собівартості одиниці продукції А,Б,В.

Таблиця 6.5

Витрати на комплектуючі і напівфабрикати:

К1А=Кзаг.*∑ТнА/(Тзаг.*60), грн. [6.11]

К1А=2641145*47/(105730*60)=19,57, грн.

К1Б=2641145*41,5/(105730*60)=17,28, грн.

К1В=2641145*40,6/(105730*60)=16,90, грн.

Визначаємо загальні планові витрати підприємства:

Взаг.пл.=∑(Сп1і*Nі),тис.грн. [6.12]

Взаг.пл.=(241,4*104400)+(226,94*13600)+(210,74*21500)=32819,45, тис.грн.

Планова виробнича собівартість виготовленої продекції:

Взаг.вир.=∑(Св1і*Nі),тис.грн. [6.13]

Взаг.вир.=(236,33*104400)+(222,46*13600)+(206,37*21500)=32135,27,тис.грн.

6.5Прогнозування цін на продукцію.

Ціни на продукцію підприємства встановлюємо,враховуючи стадію життєвого циклу.

Для продукції на стадії спаду,старіння норматив прибутку приймаємо 2-5%.

Для продукції на стадії зрілості 20-25%.

Для продукції на стадії впровадження 10-15%.

Розрахунок оптових цін на продукцію ведемо в таблиці.

Планування цін на продукцію підприємства.

Таблиця 6.6

От.=∑(Ц1*N), тис.грн. [6.14]

От.=(297*104400)+(230*13600)+(240*21500)=39294,8, (тис.грн.)

7.Фінансове планування.

7.1Визначення планового обсягу реалізуємої продукції.

Плановий обсяг реалізуємої продукції в оптових цінах підприємства визначається з врахуванням обсягу товарної продукції в проектних цінах і змін залишків продукції на складі підприємства.

Ор.=От+ЗПпр. – НЗкр., тис.грн. [7.1]

НЗкр.=Сп*Дз/360,тис.грн. [7.2]

НЗкр.=679,08*24/360=0,045,(тис.грн.)

Ор.=39294,8+280 – 0,045=39574,76,(тис.грн.)

7.2Планування нормативу оборотних коштів.

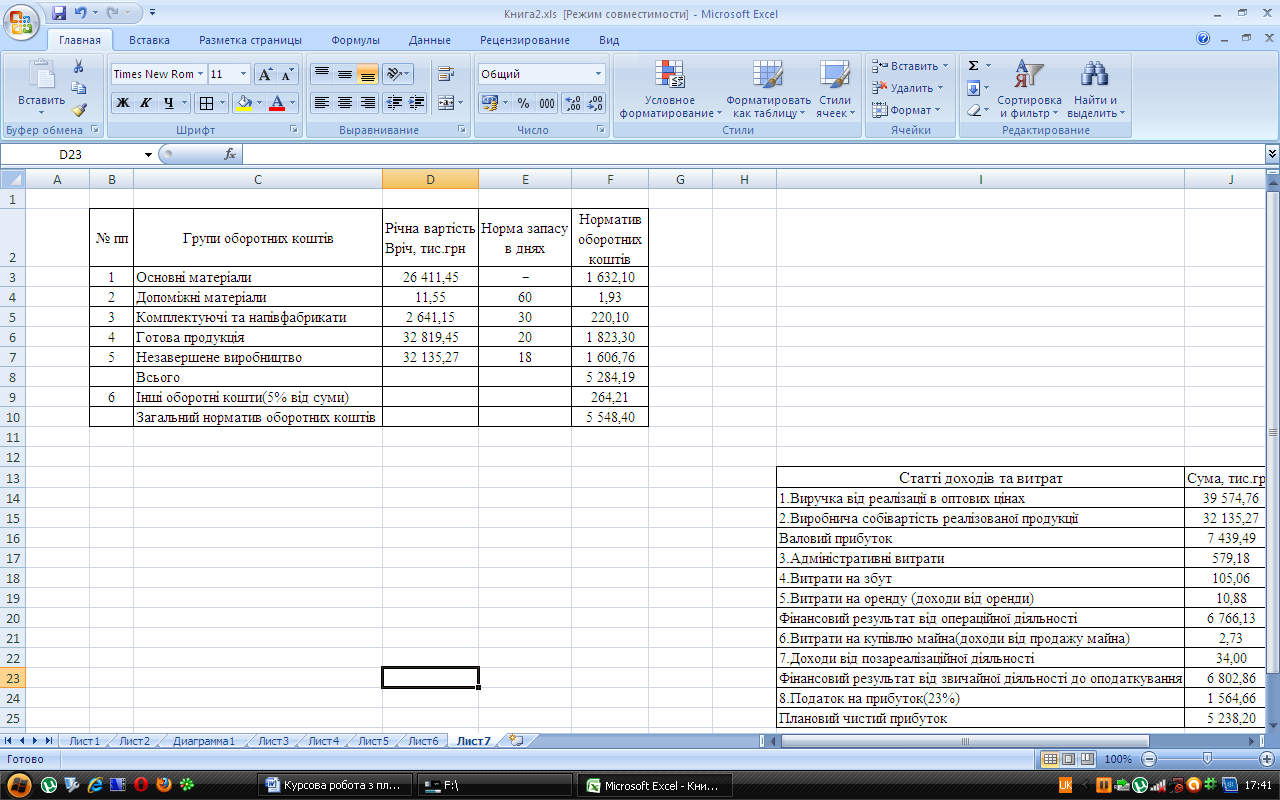

Для того,щоб підприємству визначити початкову суму вкладень,яка потрібна для забезпечення виробничої діяльності визначаємо норматив оборотних коштів.розрахунки ведемо в таблиці 7.1.

Визначення планового нормативу оборотних коштів.

Таблиця 7.1

7.3Планування фінансових результатів діяльності підприємства.

Для визначення фінансових результатів діяльності підприємства складаємо баланс доходів і витрат.

Баланс доходів та витрат

Таблиця 7.2

Чистий прибуток підприємство планує використати:

· виплата дивідендів для АТ (до 10% прибутку);

· створення резервного фонду на забезпечення наступних платежів (5 – 7%);

· фонд розвитку підприємства (50%);

· фонд соціального розвитку.

7.4Перевірка умови беззбитковості діяльності підприємства.

Визначивши планову суму умовно постійних витрат,сформувавши собівартість і ціну продукції перевіряємо чи спланована виробнича програма по кожному виду продукції відповідає умовам беззбиткової діяльності. Розраховуємо «точку» беззбитковості по кожному виду продукції.

Тбеззб.= УПВ/Ц1 – ЗВ1 ≤ N [7.3]

УПВ – умовно постійні витрати

ЗВ – змінні витрати

УПВзаг.=ЗВВ+АВ+Взб. [7.4]

ЗВВ – загальновиробничі витрати

АВ – адміністративні витрати

Взб. – витрати на збут

УПВА=(УПВ/Тзаг.)*ТNА [7.5]

ЗВ1=Мат.+Компл.+Витр.по ЗП [7.6]

Покажемо визначення «точки» беззбитковості графічним методом для одного з видів продукції.

УПВзаг.=1522,09+579,18+105,06=2206,33 (тис.грн.)

УПВА=(2206,33/105730)*81780=1706,54 (тис.грн)

Тбеззб.А=1706,54/(297 – 225,05)=23718 ≤ N

УПВБ=(2206,33/105730)*9405=196,26 (тис.грн.)

Тбеззб.Б=196,26/(230 – 212,5)=11215 ≤ N

УПВВ=(2206,33/105730)*14545=303,52 (тис.грн.)

Тбеззб.В=303,52/(240 – 196,63)=6998 ≤ N

8.Планові техніко-економічні показники діяльності підприємства.

8.1.Продуктивність праці.

ПП = Ор/Чпр, тис.грн/прац. [8.1]

ПП = 39574,76/76 = 520,72 (тис.грн/прац)

ПП = Тзаг/ Чпр, нгод/прац [8.2]

ПП = 105730/76= 1391,18 (нгод/прац)

8.2.Фондовіддача.

Фвід = Ор/ВОФ, грн./1грн [8.3]

Фвід =39574,76/ 2900,97=13,64 (грн./1грн)

8.3.Випуск продукції з 1м2 площі

ВП1м2 = От/Sзаг, грн./м2 [8.4]

ВП1м2 = 39294,8/762 = 51,57 (грн./м2)

8.4.Оборотність оборотних коштів.

- в оборотах:

Коб =Ор / Нобк, оборотів [8.5]

Коб =39574,76 / 5548,4= 7,13 (оборотів)

- в днях:

Д = 360/ Коб,днів [8.6]

Д = 360 / 7,13= 50,49 (днів)

8.5.Витрати на 1грн товарної продукції.

В1грн = Спов/От, грн. [8.7]

В1грн = 679,08/39294,8 = 0,017 (грн.)

8.6.Рентабельність продажу:

Рпр = (Пр чис/ Ор)*100% [8.8]

Рпр =(5238,2/39574,76)*100% = 13%

8.7.Рентабельність виробництва:

Рвир = (Пр вал/Свир)*100% [8.9]

Рвир = (7439,49/32135,27)*100% = 23%

8.8.Рентабельність виробничих фондів:

Р фондів = Пр чис*100%/(ВОФ+Нобз) [8.10]

Р фонд =5238,2*100% / (2900,97+5548,4) = 62%

Використана література:

-О.О.Орлов

-Швайка Л.А.

-Конспект з планування

Date: 2015-09-24; view: 870; Нарушение авторских прав