Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Оценка эффективности затрат на инновационную деятельность

|

|

В общем виде под затратами на внедрение инноваций понимают совокупность капитальных вложений, оборотных средств и живого труда.

Затраты, связанные с изобретательством, включают:

· расходы на проведение опытно-экспериментальных работ;

· расходы на изготовление опытных моделей и образцов;

· расходы на организацию выставок, конкурсов и других мероприятий по маркетингу;

· выплату авторских вознаграждений.

Общие затраты на создание новой техники можно представить как произведение средних затрат в расчете на один образец (Зi) на количество созданных образцов:

Эффективностью затрат на использование новшеств можно управлять через следующие показатели:

· затраты на освоение новшеств;

· общие затраты на производство и реализацию продукции;

· выручка от реализации продукции, произведенной с применением новшеств;

· прибыль от реализации продукции, произведенной с применением новшеств;

· выручка от реализации всей продукции;

· среднегодовая стоимость всех активов;

· среднегодовая стоимость основных производственных фондов;

· чистая прибыль;

· средняя списочная численность персонала.

Э ффективность затрат на освоении новшеств проявляется в:

· снижении себестоимости продукции;

· росте фондовооруженности труда;

· росте производительности труда;

· увеличении объема реализации продукции или объема продаж;

Для количественной оценки возможных затрат, используемых на инновации, используют метод, основанный на определении их прибыльности

где Пр – ожидаемая прибыль от инновации;

J – вложения в инвестиции;

Ер – желаемая норма прибыльности инвестиции;

J и – затраты на инновацию.

величина затрат на инновацию будет определяться по формуле:

где С о – стоимость оборудования;

О к – оборотный капитал;

Е – приемлемый минимум прибыли, как процент от продаж;

По – максимально допустимый срок окупаемости капиталовложений;

А – годовой объем продаж.

Дисконтированием затрат и результатов (денежных потоков) называется приведение их разновременных значений к их стоимости на определенный момент времени, который называется моментом приведения.

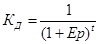

Технически целесообразно приведение к базисному моменту затрат (к началу осуществления проекта), используя при этом коэффициент дисконтирования (КД) затрат и результатов:

33. Существующие подходы к определению понятия «инновационный проект» рассматривают его как:

• форму целевого управления инновационной деятельностью,

• процесс осуществления инноваций,

• комплект документов.

В соответствии с нормативными документами Республики Беларусь инновационный проект определяется как комплекс работ по созданию и реализации инноваций (от исследований до практического использования полученных результатов). Целью проекта является создание и освоение новых технологий и/или видов продукции (услуг), а также разработка новых решений производственного, организационного и социально-экономического характера.

Проекты могут выполняться самостоятельно или быть составной частью государственных, отраслевых, региональных и межгосударственных научно-технических программ.

Инновационному проекту присущи свои особенности:

1) его коммерческая ценность выявляется лишь в процессе реализации, и цена инновационного проекта определяется уже с учетом возможных последствий его использования, что придает ему рисковый характер.

2) инновационный проект нельзя использовать для накопления, ибо со временем он теряет свою ценность и является низколиквидным товаром.

3) инновационный проект носит, как правило, индивидуальный характер и отражает набор потребительских свойств интеллектуальной собственности.

Классификация инновационных проектов осуществляется на основе классификации инноваций и тесно связана с масштабом распространения инноваций, уровнем утверждения, финансирования проектов и т.д.

Единый состав проектной документации разработки инновационного проекта не установлен. Но при этом инновационный проект любого уровня должен отражать следующие моменты:

1) Содержание и актуальность проблемы;

2) Резюме руководителя проекта;

3) Дерево целей проекта, построенное на основе маркетинговых исследований и структуризации проблемы;

4) Система мероприятий по реализации дерева целей проекта;

5) Комплексное обоснование проекта;

6) Комплексное обеспечение проекта;

7) Характеристика научно-технических средств;

8) Экспертное заключение проекта;

9) Механизм реализации проекта и система мотивации.

Инновационные проекты обладают следующими отличительными характеристиками:

• высокая степень неопределенности получаемых научно-технических результатов;

• длительность периода разработки и донесения продукта до конечного потребителя;

• высокая степень риска достижения коммерческого успеха;

• значительный объем необходимых инвестиций;

• в случае успешной реализации обладают высокой доходностью;

• цикличность развития инновационных процессов.

Все инновационные проекты с определенной условностью можно подразделить на венчурные проекты и технологически ориентированные проекты.

Венчурные проекты ориентированы на венчурную деятельность, направленную на создание новых видов техники и технологий, новых видов услуг и доведение их до коммерческого успеха, освоения новых «ниш» на рынке. Венчурные проекты обладают одной из самых высоких норм прибыли (у удачно реализованных норма прибыли составляет до 100 %), но и высокой степенью риска: только 3-5 % от общего числа проектов достигают такой высокой нормы прибыли и успешно продвигаются на рынок.

Технологически ориентированные проекты обладают значительно более низкой степенью новизны, низким уровнем риска, более высокой вероятностью достижения коммерческого успеха, меньшей доходностью проекта.

34. В условиях рыночных отношений проблема оценки и учета риска в инновационной деятельности приобретает самостоятельное теоретическое и прикладное значение.

Риск – это вероятность достижения положительного или отрицательного проектного результата в зависимости от действий внешних и внутренних факторов, определяющих степень неопределенности объекта и субъекта риска или процесса по их функционированию.

Риск в инновационной деятельности – это опасность того, что цели, поставленные в инновационном проекте, могут быть не достигнуты полностью или частично.

Существование риска непосредственно связано с наличием неопределенности, которая неоднородна по форме проявления и по содержанию, что предопределило множество видов риска. По отношению к инновационным проектам чаще всего имеет место коммерческий риск.

Подход к принятию решений в условиях риска основан на том, что неопределенность охватывает практически все фазы: от научно-исследовательских работ до продажи научно-технической продукции на рынке, т.е. по всей цепочке. При этом всегда существует опасность того, что стоимость полученных технических решений может оказаться слишком высока, или новая продукция потерпит коммерческую неудачу на рынке.

Риск существенно возрастает, если инновационный проект является результатом лишь прикладных исследований или приобретается в виде лабораторных исследований или идей.

По оценкам зарубежных специалистов, вероятность того, что доработка и внедрение нововведения не обеспечит расчетных показателей, составляет 1-2 % для уже внедренных и 40-50 % для нововведений, которые лишь в принципе признаны целесообразными.

Наряду с понятием риска следует знать и таким сопряженные с ним понятия, как уровень, степень и оценка риска.

Уровень риска – это отношение величины ущерба (прибыли) к затратам на подготовку и реализацию риск-решений; изменяется по величине от 0 до 1.

Степень риска – качественная характеристика величины риска и его вероятности. Различают степени риска: высокую, среднюю, низкую и нулевую (без риска).

Оценка риска – совокупность процедур анализа риска, идентификации источников его возникновения, определения возможных масштабов последствий проявления факторов риска и определения роли каждого источника риска.

Риск — категория вероятностная, не поддающаяся непосредственному измерению, возможна только его косвенная оценка. Определение и оценка допустимого уровня риска базируются на выявлении и характеристике факторов, влияющих на рискованность инновационной деятельности. При этом полезность каждого из факторов оценивается с помощью различных преимущественно качественных показателей, по различным шкалам и критериям.

Анализ рисков подразделяется на два взаимодополняющих друг друга вида: качественный и количественный. Наиболее полная и достоверная оценка может быть получена при использовании совокупности различных методов оценки риска.

Качественный анализ позволяет выявить источники и причины риска, идентифицировать возможные виды рисков и установить потенциальные зоны риска. Качественный анализ проводится методом сравнения качественных показателей с критериальными значениями.

Результаты качественного анализа органически увязываются с количественной оценкой допустимого риска и являются исходной информацией для проведения количественного анализа.

Количественный анализ предполагает численное определение величины возможных рисков и риска проекта в целом, с целью выбора оптимального альтернативного варианта. Для определения количественной оценки риска могут использоваться различные методы, среди которых наиболее распространенными являются статистический, экспертных оценок, игрового моделирования, экономико-аналитический, определение показателей предельного уровня (точки безубыточности) и др.

По характеру воздействия риски делятся на простые и составные. Составные риски представляют собой синтез простых рисков. Простые риски определяются полным перечнем непересекающихся событий, т.е. каждое из них рассматривается как независящее от других событие.

Возможны два подхода к совокупной оценке простых рисков:

1. Все простые риски ранжируются по степени важности (расставляются приоритеты). Риски первого приоритета имеют больший вес, чем риски второго приоритета и т.д., все риски с одним и тем же приоритетом имеют равные веса. Определение приоритетов прямо связано социально-экономической ситуацией в стране и регионе.

2. Приоритеты не расставляются, риск проекта определяется как сумма всех простых рисков, деленная на их общее число.

Пофазная оценка рисков основывается на том, что риски определяются для каждой фазы инновационной деятельности отдельно, а затем находится суммарный результат по всему проекту.

Метод оценки фактической результативности организаций применяется как самостоятельно, так и внутри пофазного метода оценки рисков. При этом методе расчетным путем определяется фактическая результативность работы конкретных организаций, участвующих в данном инновационном проекте, по результатам предыдущих инновационных проектов.

Наиболее часто применяемым методом организации процедуры оценки рисков является метод «Дельфи», основанный на экспертной оценке проекта. При этом объединяются индивидуальные и коллективные оценки предвидения, когда используются мнения специалистов высокой квалификации, профессионального и технического опыта. Работа таких специалистов заключается в коллективной оценке ситуации на основе согласования мнений.

Избежать полностью риска в инновационной деятельности невозможно, так как инновации и риск – две взаимосвязанных категории.

Для снижения инновационного риска используются различные способы:

Метод уклонения от рисков – основан на отклонении проекта в случае обнаружения каких-либо ненадежный действий партнеров, контрагентов, поставщиков, разработанных и представленных заказчику документов. Чем выше уровень неопределенности внешних факторов риска, тем больше будет отклоненных проектов или их исполнителей.

Метод распределения рисков – осуществляется обычно между участниками проекта, чтобы сделать ответственным за риск участника, который в состоянии лучше всех рассчитать и контролировать риски и наиболее устойчивого в финансовом отношении, способного преодолеть последствия от действия рисков.

Метод диверсификации дает снижение портфельных рисков за счет разнонаправленности инвестиций.

Диверсификация инновационной деятельности, состоит в распределении усилий разработчиков (исследователей) и капиталовложений для осуществления разнообразных инновационных проектов, непосредственно не связанных друг с другом. Если в результате наступления непредвиденных событий один из проектов будет убыточен, то другие проекты могут оказаться успешными и будут приносить прибыль.

Метод локализации источников риска используется в тех сравнительно редких случаях, когда удается достаточно четко и конкретно выделить и идентифицировать источники риска. Выделив экономически наиболее опасный этап или участок деятельности, можно сделать его контролируемым и таким образом снизить уровень финального риска организации.

Подобные методы давно применяют многие крупные производственные компании, например, при внедрении инновационных проектов, освоении новых видов продукции, коммерческий успех которых вызывает большие сомнения, и т.п. Для рисковых частей проекта создаются венчурные дочерние фирмы при условии допущения их к научно-производственному потенциалу материнской компании.

Метод лимитирования обеспечивает установление предельных сумм расходов, продажи, кредита. Этот метод применяется банками для снижения степени риска при выдаче ссуд хозяйствующим субъектам, при продаже товаров в кредит, предоставлении займов, определении сумм вложения капиталов и т.п.

Метод хеджирования заключается в страховании, снижении риска от потерь, обусловленных неблагоприятными для организации изменениями рыночных цен на товары в сравнении с теми, которые учитывались при заключении договора. Суть хеджирования состоит в том, что продавец (покупатель) товара заключает договор на его продажу (покупку) и одновременно осуществляет фьючерсную сделку (сделку по текущим ценам, с предоплатой, но при условии покупки в будущем) противоположного характера, т.е. продавец заключает сделку на покупку, а покупатель – на продажу товара. Таким образом, любое изменение цены приносит продавцам и покупателям проигрыш по одному контракту и выигрыш – по другому. Благодаря этому в целом они не терпят убытка от изменения цен на товары, которые надлежит купить или продать в будущем.

Метод страхования. Страхование, как система экономических отношений, включает образование специального фонда средств (страхового фонда) и его использование (распределение и перераспределение) для преодоления путем выплаты страхового возмещения разного рода потерь, ущерба, вызванных неблагоприятными событиями (страховыми случаями). С помощью страхования инновационная организация может минимизировать практически все имущественные, а также многие политические, кредитные, коммерческие и производственные риски. Вместе с тем страхованию, как правило, не подлежат риски, связанные с недобросовестностью партнеров. Данный метод минимизации риска имеет ряд ограничений:

• высокий размер страхового взноса, устанавливаемый организацией при заключении договора страхования;

• некоторые риски не принимаются к страхованию (если вероятность наступления рискового события очень велика, страховые организации, либо не берутся страховать данный вид риска, либо вводят непомерно высокие платежи).

35. В соответствии с Методическими рекомендациями по оценке эффективности научных, научно-технических и инновационных разработок показателями эффективности использования результатов разработок по инновационным проектам являются:

· эффективность вложенных инвестиций (затрат);

· период их окупаемости.

Эффективность затрат на создание и использование результата разработки (вложенных инвестиций) (ЭИ) определяется по формуле:

Эи = Э/Зт, (13.1)

где Э – суммарный экономический эффект от использования результатов разработки за расчетный период,

ЗТ – сумма инвестиций в создание и коммерциализацию разработок за расчетный период.

Период окупаемости инвестиций в разработку (РИН) определяется по формуле:

Рин = Зт/Э. (13.2)

В общем виде критерии, используемые в анализе эффективности инновационных проектов, можно подразделить на две группы показателей:

1. показатели, не учитывающие фактор времени (основанные на учетных оценках, без дисконтирования);

2. показатели, учитывающие фактор времени (основанные на дисконтированных оценках).

К первой группе показателей относятся следующие критерии:

1.1. Срок окупаемости – это период времени, за который происходит возмещение инвестиций. В зависимости от равномерности распределения прогнозируемых доходов от инвестиций применяются разные подходы к расчету срока окупаемости:

1. если поступления денежных средств от проекта равны по годам, то срок окупаемости определяется путем деления сложений по проекту к годовым поступлениям, обусловленным сделанными вложениями;

2. если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена накопленным доходом.

1.2. К оэффициент эффективности инвестиций в инновацию. Данный показатель имеет 2 характерные черты:

не предполагает дисконтирования показателей дохода,

доход характеризуется показателем чистой прибыли.

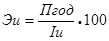

Рассчитывается делением среднегодовой суммы прибыли на среднюю величину инвестиции в инновацию, выражается в процентах:

(13.3)

(13.3)

где Эи – коэффициент эффективности;

Пгод – среднегодовая сумма прибыли;

Iи – средняя величина инвестиции в инновацию.

Средняя величина инвестиции в инновацию находится делением исходной суммы капитальных вложений (КВ) на 2, если предполагается, что по истечении срока реализации проекта все капитальные затраты будут списаны. Если же допускается наличие остаточной или ликвидационной стоимости (КВост), то ее оценка должна быть исключена:

(13.4)

(13.4)

Ко второй группе показателей относятся следующие критерии:

2.1. Чистый приведенный эффект:

Коэффициент дисконтирования также может рассчитываться по формуле 13.5:

(13.5)

(13.5)

где а – приемлемая цена капитала (очищенная от инфляции) или чистая до альтернативных проектов вложения финансовых средств;

b – уровень премии за риск для проектов данного типа;

c – уровень инфляции.

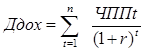

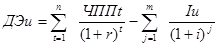

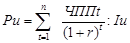

Таким образом общая накопленная величина дисконтируемых доходов и чистый приведенный эффект соответственно рассчитываются по формулам (13.6) и (13.7):

(13.6)

(13.6)

(13.7)

(13.7)

где Ддох – дисконтируемые доходы;

ДЭи – чистый приведенный (дисконтированный) эффект;

ЧППt – чистый поток платежей в t- ом году.

Для оценки целесообразности вложения средств в инновационный проект, используют следующие критерии:

· если ДЭи >0, то инновационный проект следует принять;

· если ДЭи <0, то инновационный проект следует отвергнуть;

· если ДЭи =0, то инновационный проект ни прибыльный, ни убыточный.

Если проект предполагает не разовую инвестицию в инновацию, а последовательное инвестирование финансовых ресурсов в течение ряда лет (m), то формула для расчета чистого приведенного эффекта модифицируется следующим образом:

(13.8)

(13.8)

где i – прогнозируемый средний уровень инфляции.

2.2. Индекс рентабельности (в зарубежных источниках данный показатель называется индексом доходности). Метод расчета индекса рентабельности инвестиции в инновацию является следствием метода расчета чистого приведенного эффекта. Индекс рентабельности (Ри) рассчитывается по формуле:

(13.9)

(13.9)

Очевидно, что, если Ри >1, то инновационный проект целесообразен для внедрения; если Ри <1, то инновационный проект не целесообразен; и если Ри =1, то инновационный проект ни прибыльный, ни убыточный. В таком случае инвестор принимает решение, руководствуясь другими критериями.

2.3. Внутренняя норма рентабельности. В методе расчета внутренней нормы рентабельности инвестиции в инновацию (ВНДи) под указанной нормой рентабельности понимают значение коэффициента дисконтирования r, при котором ДЭи (чистый приведенный эффект) равен нулю:

(13.10)

(13.10)

Внутренняя норма рентабельности – это расчетная ставка процентов, при которой инвестиции окупаются, то есть доход равен инвестициям. Этот показатель позволяет найти граничное значение коэффициента дисконтирования, разделяющее инвестиции на приемлемые и невыгодные. При ВНД = 0 инвестиционный проект не обеспечивает роста ценности организации. Но и не ведет к ее снижению.

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций в инновацию заключается в следующем: ВНД показывает ожидаемую доходность проекта, а следовательно, максимально допустимый относительный уровень расходов, которые могут быть реализованы в рамках данного проекта. Например, проект полностью финансируется за счет ссуды коммерческого банка, значение ВНД показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным. Поэтому данный коэффициент показатель иначе называют внутренний коэффициент окупаемости.

2.4. Дисконтированный срок окупаемости (ДСок) представляет расчетную дату, начиная с которой чистый дисконтированный доход принимает устойчивое положительное.

(13.11)

(13.11)

Критерием экономической эффективности инновационного проекта является значение срока окупаемости, не превышающее срок реализации проекта.

36. Экспертиза инновационных проектов – это процедура комплексной проверки и контроля следующих основных компонентов:

1. качества системы нормативно-методических, проектно-конструкторских и других документов, сходящих в состав проекта и систему инновационного менеджмента;

2. профессионализма руководителя проекта и ответственных исполнителей;

3. научно-технического и производственного потенциала, конкурентоспособности проекта и организации;

4. достоверности выполненных расчетов, степени риска и эффективности проекта;

5. качества механизма разработки и реализации проекта, возможности достижения поставленных целей.

В соответствии с рекомендациями Организации экономического сотрудничества и развития (ОЭСР) экспертизу инновационных проектов следует проводить на основе следующих принципов:

· наличие независимой группы исследователей, выступающих арбитрами в спорных ситуациях по результатам экспертизы, по подбору специалистов, ее проводящих;

· при расчете добавленной стоимости деятельность в области исследований и нововведений рассматривается как производственная;

· проведение предварительного прогнозирования и планирования расходов на среднесрочную перспективу, чтобы иметь возможность определить предполагаемую эффективность и время для контроля;

· методы контроля должны быть увязаны с перспективами развития системы руководства научно-технической политикой на государственном уровне.

Следует рассматривать не один, а несколько вариантов проекта. Экспертиза должна обеспечить выбор инновационного проекта, имеющего наиболее высокую степень (или вероятность) коммерциализации. При этом необходимо оценить выгодность каждого из возможных вариантов осуществления проекта, сравнить варианты и выбрать наилучший из них.

Представленные инновационные проекты должны быть сопоставимы и подвергаться анализу с помощью единой системы показателей. Это налагает определенные условия на содержание и организацию процедуры экспертизы:

· информационная база, точность и методы определения стоимостных и натуральных показателей по проектам должны быть сопоставимы;

· стоимостные показатели по вариантам проектов должны рассчитываться с учетом инфляционного фактора;

· инновационные проекты должны иметь маркетинговую проработку, одинаковый подход к оценке риска инвестиционных вложений и неопределенности исходной информации.

Главная задача экспертизы – предоставление сведений о перспективности новых технологических и организационных решений, оформленных в виде проекта, экономической целесообразности и рискованности инвестиций на основе интегральной оценки самого инновационного решения и внешних условий, в которых оно будет осуществлено. В узком смысле задача экспертизы сводится к оценке научного и технического уровня проект, возможностей его выполнения и эффективности. На основании экспертизы принимаются решения о целесообразности и объеме финансирования.

Вне зависимости от вида проекта, экспертиза выполняет две основные функции:

§ прогнозирование экспертами и специалистами в конкретных узких областях знаний различных показателей технического уровня проекта, времени на его осуществление, затрат, предполагаемых доходов, объема рынка, величины спроса и т.д.

§ обобщение полученных оценок экспертов с помощью специальных как теоретических, так и неформальных методов, на основании которых принимается окончательное решение о целесообразности осуществления инновации.

Для проведения экспертизы инновационных проектов используют различные методы, но наиболее часто встречаемыми являются:

· описательный метод;

· метод сравнения положений «до» и «после»;

· сопоставительная экспертиза.

Описательный метод заключается в том, что рассматривается потенциальное воздействие результатов осуществляемых проектов на ситуацию на определенном рынке товаров и услуг. Получаемые результаты обобщаются, сопоставляются прогнозы и учитываются побочные процессы и риски. При описательном методе определяющим является системный подход, при котором рассматривается взаимодействие инновации со всеми подсистемами внешней среды: патентным правом, налоговым законодательством, экологией, юридическими законами, конкурентами и т.д.

Описательный метод в основном является качественным, а не количественным методом, отсюда его основной недостаток – субъективность эксперта и невозможность корректно сопоставить альтернативные варианты.

Метод сравнений положений «до» и «после» использует как качественные, так и количественные показатели проекта. Однако и этому методу присуща высокая вероятность субъективной оценки проекта.

Сопоставительная экспертиза состоит в сравнении нескольких проектов (вариантов проектов) по различным категориям. Она может также включать сравнение положения организаций, получающих государственное финансирование и не получающих его.

37.Венчурная деятельность: сущность, история становления и развития, секторы венчурного капитала.

Венчурные организации – небольшие организации, создаваемые для апробации, доработки и доведения до промышленной реализации рискованных новаций. Распространены в наукоемких отраслях экономики, где специализируются на проведении научных исследований и инженерных разработках. Создаются обычно на договорной основе на средства нескольких юридических (физических) лиц либо на инвестиции крупных компаний, банков.

Венчурный капитал – долгосрочный, рисковый капитал, инвестируемый в акции новых и быстрорастущих компании с целью получения высокой прибыли.

Секторы венчурного капитала:

-формальный(частные и государственные пенсионные фонды,благотворительные фонды,корпорации,частные лица)

-неформальные(бизнес-ангелы).

Основные волны развития венчурного бизнеса в США:

1) 1970 годы — полупроводники и биотехнологии (генная инженерия);

2) 1980 годы — персональные компьютеры;

3) 1990 годы — интернет-бизнес.

Эксперты полагают, что следующими волнами развития венчурного бизнеса будут:

• технологии безопасности в широком смысле (личной, информационной, корпоративной, государственной и т. д.);

• нанотехнологии;

• биотехнологии.

Цель венчурной деятельности – получение высокого дохода от инвестиций, который обычно инвесторы получают не в виде дивидендов, а в виде возврата инвестиций.

Возврат инвестиций осуществляется при продаже после нескольких лет успешного развития своей доли в венчурной фирме:

1. партнерам по бизнесу,

2. на открытом рынке,

3. крупной компании, работающей в той же области.

Особенности функционирования венчурного бизнеса:

• объектом капиталовложений являются рисковые венчурные проекты;

• осуществляется портфельное управление капиталом;

• основная часть венчурных инвестиций вкладывается в уставный капитал венчурных компаний;

• венчурный инвестор принимает активное участие в управлении инновационным проектом или, по крайней мере, обеспечивает себе надежный контроль;

• реализуется гибкий механизм согласования интересов инвесторов и менеджеров в зависимости от этапа развития венчурного проекта;

• изначально определяется способ выхода инвестора из венчурного бизнеса в фазе зрелости проекта.

Date: 2015-09-22; view: 1087; Нарушение авторских прав