Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Розрахунок вартості майбутніх поступлень

|

|

| Як видно з таблиці 4.2., при нормі дисконту 5% місячних 10 тис. грн., які поступлять через півроку, сьогодні мають вартість 7,46 тис, грн. |

| Терміни вкладання коштів, міс. | Сума поступлень, тис, грн. | Коефіцієнт дисконтування | Майбутня вартість теперішніх коштів, тис. грн. |

| Сьогодні | (1 + 0,05)° | 10 х (1 + 0,05)°=10 | |

| (1 + 0,05)1 | /0х (1 + 0,05)1 =10,5 | ||

| (1 4- 0,05)2 | 10 х (1 + 0,05)2 =11 | ||

| (1 + 0,05)3 | 10х(1+ 0,05)3 =11,6 | ||

| (1 + 0,05)4 | 10 х (1 + 0,05)4=12,2 | ||

| (1 + 0,05)5 | 10 х (1 + 0,05)5=12,8 | ||

| (1 + 0,05)6 | 10 х (1 + 0,05)6=13,4 |

| Таблиця 4.3. Розрахунок майбутньої вартості теперішніх поступлень |

Як видно з таблиці 4.З., при нормі дисконту 5% місячних 10 тис. грн. сьогодні будуть еквівалентні 13,4 тис. грн. через півроку.

Перерахунки поточних і майбутніх поступлень у еквівалентні величини шляхом дисконтування дозволяють спеціалістам з планування більш обґрунтовано і якісно розробляти плани, враховуючи майбутні і поточні витрати та результати.

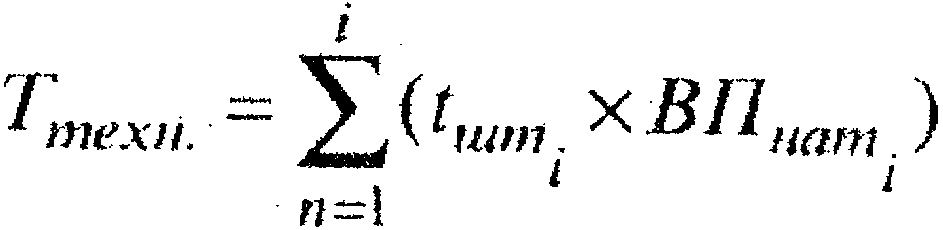

Трудові вимірники використовуються для визначення рівня продуктивності праці, встановлення чисельності основних і допоміжних робітників, кількості технологічного обладнання, режиму роботи підприємства, цеху, устаткування.

При цьому розрізняють:

технологічну трудомісткість Þ трудомісткість обслуговування та управління виробництвом, Þ повну трудомісткість.

Технологічна трудомісткість — це сумарні витрати праці робітників, котрі виконують основні технологічні операції:

де tшт і — норма часу на виконання облікової одиниці продукції, год.; ВПнаті випуск даного виду продукції в натуральному виразі; п — кількість технологічних операцій.

Трудомісткість обслуговування та управління виробництвом розраховується шляхом множення чисельності відповідних категорій працівників на кількість відпрацьованих годин:

де Рспі — спискова чисельність працівників відповідної категорії, чол.;

Тявк — явковий фонд часу одного працівника в рік, год.;

n — кількість категорій працюючих.

Повна трудомісткість включає сумарні витрати праці працівників всіх категорій промислово-виробничого персоналу:

ПЛАНУВАННЯ ПРОДАЖУ ПРОДУКЦІЇ

Вузьким місцем в діяльності багатьох підприємств є сфера продажу, тому в основу планування збуту кладеться ідея про розвиток ринку.

У рамках будь-якого плану формується загальна картина діяльності підприємства та можливостей, які дозволяють реагувати на зміну ринкової ситуації.

Першим кроком для складання плану продажу є збір вихідної інформації про становище на ринку.

Дані про ринок є надзвичайно необхідними, оскільки показники збутової діяльності підприємства в минулому не дозволяють оцінити збут у перспективі. Тільки аналіз співвідношення між обсягом обороту і дією ринкових факторів дає можливість отримати реальні оцінки розвитку продажу в майбутньому.

Вітчизняні підприємницькі структури мають недостатній досвід передбачення обсягів, структури, географії продажу, вивчення ринків збуту продукції.

На західних підприємствах для оцінки ринку аналізуються показники:

☻ динаміка чисельності населення з розбивкою по районах і вікових

групах. Така інформація важлива при організації продажу товарів

широкого вжитку;

☻ споживання товарів в розрахунку на душу населення, Аналіз таких даних дозволяє виявити зміни в поведінці споживачів;

☻ динаміка доходів населення (клієнтів). Ця інформація відображає переміщення витрат

з одного товару на інший;

☻ динаміка купівельної спроможності;

☻ динаміка загального попиту на всі співставимі товари на ринку;

☻ динаміка зміни виробничих потужностей конкурентів або чисельності суб'єктів зайнятих в конкретній галузі,

В залежності від того, яка інформація отримана за пп. 1-3, підприємства змінюють свої виробничі програми.

Аналіз даних за пп. 4-6 дає можливість виділити три групи товарів:

Ä товари із зростаючим попитом;

Ä нейтральні товари;

Ä товари з падаючим попитом.

Цілісний аналіз даних по ринку, їх співставлення з внутрішньовиробничими даними відображає пропорції, які складаються між динамікою ринку і динамікою власного підприємства.

Окремо аналізуються та оцінюються внутрішньовиробничі дані, які характеризують обсяг продажу за минулі періоди, тенденції у збутовій політиці підприємства. З цією метою аналізується:

Œ оборот продажу (кількість);

вартість продажу (обороту);

Ž ціни продажу:

> власної продукції;

> конкурентної продукції;

власні прогнози збуту, складені в минулому;

відхилення між прогнозованими і фактичними показниками, які мали місце в минулому.

Такий детальний аналіз показників по місяцях дозволяє передбачити перспективи продажу. Статистика збуту розшифровується за такими позиціями:

☺ товари і групи товарів;

☺ торгові райони і райони представників (продавців);

☺ групи покупців;

☺ кількість і частота замовлень;

☺ шляхи продажу.

При плануванні продажу проводяться також спеціальні дослідження ринку. Спостереження за динамікою ринку та аналіз його кон'юнктури є важливим інструментом отримання необхідних даних про коливання збуту.

Спостереження за розвитком ринку — це постійний збір інформації підприємством і аналіз даних.

Важливе значення має пряме дослідження ринку (спеціальні дослідження), яке дає моментальний «знімок» ринку,

3 допомогою кількісних досліджень проводиться аналіз потреб, попиту і сегментів ринку методом вибіркової перевірки. Це дає можливість встановити потенційних покупців даного товару і визначити фактори, які впливають на їх поведінку.

Якісні дослідження є частиною вивчення мотивів і думок покупців. Такі дослідження доцільно проводити при освоєнні нових видів продукції та модернізації тих, що уже випускаються.

Збутова психологія свідчить про те, що в багатьох випадках товари купують не за конкретною необхідністю, а для задоволення невідомих, чисто психологічних потреб. Досліджуючи ринок, важливо виділити свої постійні групи споживачів і регулярно робити опитування тієї ж самої групи.

Разом з планом продажу розробляються плани реклами, При цьому враховуються результати досліджень ринку і заходи, які проводяться конкурентами.

Основні складові плану рекламних заходів:

заходи проведення поточної реклами;

заходи проведення поточної реклами;

плани участі у виставках та експозиціях;

резервні рекламні заходи, зумовлені певними обставинами;

окремі плани проведення спеціальних рекламних компаній.

З метою збереження і підвищення досягнутого рівня продажу паралельно з рекламними заходами необхідно одночасно планувати прийняття заходів з підтримання та підвищення іміджу (престижу) підприємства. Вони пов'язані з представницькими витратами (запрошення журналістів, прийоми, оголошення загального характеру).

На основі аналізу, оцінки і прогнозу ринку споживачів розробляється кінцевий план продажу,

В його основу кладуться отримані дані про прогноз продажу на перспективу. Збут планується за місяцями і тижнями. Якщо не проявляються тенденції до перерозподілу, то можна скористатися даними про продажі в минулому. При цьому річна кількість продажу приймається за 100 %, а місячні обороти розраховуються як частини річного обороту.

Цей річний план має вплив на план виробництва, оскільки виробничий процес протікає паралельно з продажем.

Після розробки плану в кількісних показниках здійснюється розрахунок вартісних показників. При цьому враховуються середні ціни по кожному товару на різних ринках.

Далі розраховуються збутові витрати за окремими видами продукції і визначається плановий прибуток, а з врахуванням вартості виробництва — і мінімальна гранична ціна продажу. В цьому плані слід передбачити максимальні скидки, терміни і умови платежів.

ПЛАНУВАННЯ ВИРОБНИЧОЇ ПОТУЖНОСТІ ПІДПРИЄМСТВА

В ринковій економіці основним обмеженням планових обсягів виробництва і продажу товарів і послуг є декілька факторів, конкретним виявом яких служить виробнича потужність підприємства.

Вона характеризує максимально можливий річний обсяг випуску продукції (робіт, послуг) запланованої номенклатури та асортименту за умови повного використання всіх економічних ресурсів на основі застосування прогресивної технології, передових форм організації виробництва і праці.

Виробнича потужність визначає також величину резервів росту випуску продукції. Верхня межа виробничої потужності зумовлена наявним технологічним устаткуванням, виробничими площами, трудовими та матеріальними ресурсами, окремими параметрами продукції. Вона вимірюється в натуральних одиницях, гривнях та інших вимірниках, які враховують специфіку конкретного виробництва.

РозрізняютьÞтеоретичну, Þ проектну, Þ діючу (поточну) Þ резервну виробничі потужності.

* Теоретична виробнича потужність – це обсяг випуску продукції, якого можна досягнути за ідеальних умов роботи, тобто максимально можливий випуск продукції, який ще називають паспортною виробничою потужністю,

* Проектна виробнича потужність — це величина можливого випуску продукції умовної номенклатури за одиницю часу, задана при проектуванні або реконструкції виробничого об'єкта.

Вона є фіксованою, бо розрахована на постійну номенклатуру і постійний режим роботи. За період проектування (1-2 роки), будівництва (1-3 роки) та освоєння потужності (1-2 роки) значно змінюються номенклатура продукції та ряд технологічних характеристик устаткування. Тому проектна потужність з часом перестає відображати дійсні можливості підприємства.

* Діюча (поточна) виробнича потужність підприємства (цеху, лінії, агрегату, машини)– відображає його потенційну можливість виробити протягом календарного періоду часу максимальну кількість продукції згідно з номенклатурним планом.

Вона має динамічний характер і змінюється відповідно до організаційно-технічного розвитку виробництва. її характеризують показники, які часто розглядаються як види діючої потужності:

Ä потужність на початок планового періоду (вхідна);

Ä потужність на кінець планового періоду (вихідна);

Ä середньорічна потужність.

При визначенні вхідної виробничої потужності враховується максимально можливий обсяг виробництва продукції, розрахований на наявну технічну базу і плановий режим роботи та очікувані параметри продукції (або фактичні за відповідний період звітного року), можливість збільшення планової змінності роботи устаткування, яка лімітує випуск продукції.

Вихідна потужність підприємства визначається з врахуванням введення в дію нових потужностей, в тому числі за рахунок розширення,реконструкції, модернізації, автоматизації, а також за рахунок здійснення заходів з підвищення ефективності виробництва та вибуття потужностей протягом планового періоду у зв'язку з фізичним старінням, невикористанням, структурними зрушеннями продукції та іншими причинами.

Середньорічна потужність визначається з врахуванням фактора часу приросту та вибуття потужностей протягом року:

де tвве— кількість повних місяців використання потужності до кінця року;

tвиб — кількість повних місяців до кінця року з моменту вибуття потужностей.

Ò Середньорічна виробнича потужність — один із важливих показників планування та оцінки роботи підприємства. Вона обґрунтовує виробничу програму підприємства, визначає виробничі резерви та потребу їх розширення відповідно до попиту.

[ Виробнича потужність підприємства, як правило, розраховується за ведучим цехом (дільницею, устаткуванням). При цьому враховується все наявне устаткування — діюче і недіюче внаслідок поломок, ремонту, відсутності завантаження тощо, крім устаткування, яке використовується спеціальними підрозділами підприємства та для навчальних потреб. Виробнича потужність розраховується на основі прогресивних нормативів продуктивності устаткування, передової технології та організації праці.

[ Виробнича потужність цеху визначається на основі потужностей окремих одиниць та груп устаткування, дільниць. Річна виробнича потужність дільниці визначається за формулою:

Де К м— кількість однотипних машин; Т0Сн — річний час основної роботи одиниці устаткування в годинах; Нв — годинна норма виробітку в натуральних одиницях виміру продукції; Квн — коефіцієнт виконання норм часу для даної групи устаткування.

[ Резервна виробнича потужність передбачається у виробництвах, які можуть мати додаткове завантаження, зумовлене об'єктивними обставинами. Для покриття додаткових завантажень у харчовій промисловості, водо-, газо-, енергопостачанні точно передбачаються резервні потужності.

З метою уникнення або зменшення впливу «вузьких» місць на виробництві розраховують коефіцієнт спряженості виробничих потужностей суміжних цехів підприємства:

де Пі – виробнича потужність і того цеху підприємства в натуральних одиницях; Пвед – виробнича потужність ведучого цеху в одиницях суміжного (і- го) цеху.

На основі планових розрахунків коефіцієнтів спряженості виробничих потужностей суміжних цехів виявляються так звані «вузькі» та «широкі» місця і розробляються заходи по вирівнюванню потужності, в тому числі за рахунок введення нового устаткування, виконання робіт по кооперації або ліквідації невикористовуваного устаткування, виконання робіт на сторону тощо.

Ò В процесі планування виробничої потужності визначається пропускна здатність підприємства — максимально можливий обсяг випуску продукції заданих номенклатури та асортименту.

Пропускна здатність підприємства чисельно дорівнює мінімальній з виробничих потужностей основних підрозділів, за умови, що потужності суміжних цехів вимірюються в однакових одиницях виміру.

Процес планування виробничої потужності завершується визначенням рівня (коефіцієнта) її використання.

Ò Коефіцієнт використання виробничої потужності промислового підприємства визначається окремо по номенклатурних групах продукції, типах устаткування, в окремих випадках — по кожній одиниці устаткування:

де ВПнат — річний обсяг випуску продукції відповідної номенклатурної групи в натуральних одиницях виміру; Пср — середньорічна виробнича потужність групи устаткування з випуску даної продукції в натуральних одиницях.

Різниця між виробничою потужністю і випуском продукції утворює резерв потужності. За умов ринкового господарювання для забезпечення стабільного і стійкого економічного стану підприємства вважають оптимальним 70-80% рівень використання виробничих потужностей.

Розглянута вище методика визначення виробничої потужності обмежується в основному врахуванням можливостей технологічного устаткування. Однак обсяг випуску продукції залежить не лише від параметрів і режиму експлуатації устаткування (потокових ліній, агрегатів), але й від ряду інших чинників: наявності та інтенсивності використання людських ресурсів, можливостей системи матеріально-технічного забезпечення, пропускної здатності допоміжних цехів і дільниць (заготівельного, ремонтно-механічного, транспортного). Для розробки реальних планів необхідно враховувати всі ці чинники. Тому паралельно з визначенням виробничої потужності оцінюють виробничий потенціал.

Виробничий потенціал підприємства відповідає максимально можливому випуску продукції за лише сприятливих виробничих умов або за мінімального впливу несприятливих обставин.

На основі статистичної інформації про випуск продукції впродовж тривалого періоду часу можна визначити статистичні параметри (математичне очікування обсягу випуску продукції ВП У стандартне відхилення d х \ т. д.). Використовуючи апарат теорії імовірності, можна оцінювати виробничий потенціал:

де Пвир — виробнича потужність; ВП – математичне очікування обсягу випуску продукції; b – коефіцієнт розкиду з певною імовірністю; dc — стандартне відхилення від математичного очікування.

Оцінка виробничого потенціалу поряд з розрахунком виробничої потужності сприяє формуванню більш об'єктивних нормативів для вирішення завдань планування.

& Запитання для роздумів, самоперевірки, повторенню

1. Необхідність і зміст плану виробництва і реалізації продукції.

2. Завдання плану виробництва і реалізації продукції,

3. Вихідні дані для складання плану виробництва і реалізації продукції.

4. Особливості планування виробництва продукції в ринкових умовах господарювання.

5. Фактори попиту на продукцію (роботи, послуги).

6. Фактори пропозиції продукції (робіт, послуг).

7. Характеристика сукупного попиту і сукупної пропозиції.

8. Характеристика агрегованих планів випуску продукції.

9. Характеристика моделей взаємодії попиту, випуску і виробничої потужності.

10.Класифікація продукції (робіт, послуг).

11.Характеристика рівневого прогнозування випуску продукції.

12.Суть критичного обсягу виробництва продукції.

15. Ситуаційне планування обсягів випуску продукції. 14, Планування платних послуг.

16. Номенклатура та асортимент продукції.

17. Особливості планування продажу товарів в умовах ринку.

18. Характеристика вартісних показників обсягів випуску продукції.

19. Суть і види виробничої потужності.

20. Фактори виробничої потужності.

21. 20.Методика розрахунку виробничої потужності.

| v План семінарських занять 1. Роль маркетингових досліджень при формуванні виробничої програми підприємства. 2. Методи оптимізації виробничої програми підприємства. 3. Значення та методика розрахунку обсягу виробництва продукції у вартісному вираженні. 4. Збутова політика підприємства в умовах конкуренції та нестабільного зовнішнього середовища. 5. Обґрунтування виробничої програми виробничою потужністю. 6. Шляхи поліпшення використання виробничої потужності підприємства. v Приклади розв'язування задач /. Визначити обсяг товарної і валової продукції за умови: > річний випуск автобусів моделі А —2200 одиниць; > річний випуск автобусів моделі Б — 4000 одиниць; > залишки незавершеного виробництва: на початок року — 150 тис. грн. на кінець планового року — 120 тис. гри.; > діючі ціни на автобус моделі А —40 тис. грн., моделі Б –160 тис. грн.; > послуги виробничого характеру за планом — 42 тис. грн. |

> Виробнича потужність дільниці розраховується за формулою

> Розрахувати річну виробничу потужність виробничої дільниці, оснащеної 5 одиницями устаткування за умови, що режимний фонд часу в рік при двозмінній роботі складає 4004 годин, час зупинок устаткування ~~ 10% до режимного фонду, норма часу на виготовлення облікової одиниці продукції — 5 хв., середній рівень виконання норм часу — 105%,

>

| Види продукції | Кількість | Ціна за одиницю, | Сума, |

| тис. грн. | тис. грн. | ||

| 1. Автобуси моделі А | |||

| 2. Автобуси моделі Б | |||

| 3. Послуги виробничого характеру | — | - | 42,0 |

| Товарна продукція |

Розв'язування

Валова продукція 728042 – 150 + 120=728012 тис. грн.

1. Час основної роботи одиниці устаткування в рік складе:

4004 - 0,1 х 4004 = 4004 - 400 - 3604 год. 3. Річна виробнича потужність становитиме:

| Таблиця 4.4. |

| 5:60 |

[ Задачі для самостійного розв'язування

Задача І.

Розрахувати плановий обсяг товарної та реалізованої продукції підприємства та вказати класифікаційні групи продукції за умови:

> плановий обсяг продукції А, мли. обл. од. — 10,0

> плановий обсяг продукції В, млн. обл. од. —5,0

> плановий обсяг продукції В, млн. обл. од. — 0,2

> плановий обсяг продукції Г, тис. грн. – 200,0

> середня гуртова ціна облікової одиниці продукції, грн./тис. один.:

> А – 1000,0

> Б – 2000,0

> В – 300,0

> державне замовлення, тис. грн. – 50,0

> роботи на сторону, тис. грн. — 0,5

> виготовлення нестандартного обладнання та запасних частин, тис. грн. — 2,0

> різниця вартості готових виробів на початок та кінець року, тис. грн. — +8,0

Задана 2.

Визначити плановий обсяг валової, товарної та реалізованої продукції за умови:

> плановий обсяг готової продукції, тис. грн. — 3000,0

> незавершене виробництво, тис. грн.: на початок року — 400,0

на кінець року — 350,0

> плановий обсяг робіт на сторону, тис. грн. — 70,0

> плановий обсяг ремонтних робіт на сторону, тис. грн. — 100,0

> залишки нереалізованої продукції, тис. грн.: на початок року — 60,0

на кінець року — 40,0

> продукція, відвантажена та неоплачена на початок планового періоду, тис. грн. — 10,0

Задача З,

Скласти плановий баланс виробничої потужності підприємства за умови:

> виробнича потужність на початок планового року, млн. один. прод. •— 500,0;

> планується до впровадження з 1.03 планового року виробнича потужність обсягом 34 млн. один, прод.;

> планується вилучити з виробництва з 1.05 планового року виробничу потужність обсягом 50 млн. один, прод.;

> виробнича програма підприємства, млн. один. прод. — 300,0.

Задача 4.

Визначити виробничу потужність дільниці та обсяг випуску продукції за умови:

> кількість верстатів на дільниці — 12;

> норма часу на обробку виробу ~~ 0,5 год.;

> коефіцієнт виконання норм — ], I;

> режим роботи — 2 зміни;

> тривалість зміни ~ 8 год.;

> кількість робочих днів у році — 250;

> простої верстатів — 7% до режимного фонду часу;

> коефіцієнт використання виробничої потужності дільниці —• 0, 75.

Задача 5.

Визначити виробничу потужність складального цеху машинобудівного заводу та коефіцієнт її використання за умови:

> загальна площа цеху — 4500 м2;

> габарити виробу — 12 х 3,5 м;

> робоча зона для складання — 30% площі виробу;

> тривалість виробничого циклу — 20 робочих днів;

> кількість робочих днів у плановому періоді — 252;

> додаткова площа — 40% загальної площі цеху;

> протягом року складають 1150^виробів.

ТЕМА 5. ПЛАН ОРГАНІЗАЦІЙНО-ТЕХНІЧНОГО

РОЗВИТКУ

5. /. Планування організаційно-технічного розвитку підприємства.

5.2. Порядок формування програми освоєння нових видів продукції (робіт, послуг).

5.3. Планування підвищення ефективності виробництва.

5.4. Джерела фінансування заходів плану організаційно-технічного розвитку підприємства.

Основні поняття: комплексне планування технічного розвитку, створення та освоєння нових видів продукції, впровадження прогресивної технології, механізація та автоматизація виробництва, вдосконалення організації виробництва та управління, наукова організація праці, модернізація основних фондів, оптимізація умов праці, стандартизація та уніфікація продукції, конкурентоспроможність, технічний рівень, організаційний рівень, концепція життєвого циклу, етапи планування нової продукції, вдосконалення традиційної продукції, ефективність виробництва, бюджетні асигнування.

Основна мета вивчення теми полягає в оволодінні механізмом складання планів організаційно-технічного розвитку, зорієнтованих на підвищення ефективності, зміцнення конкурентоспроможності підприємства.

Після вивчення теми студент повинен

| ЗНАТИ |

þ принципи, планування організаційно-технічного розвитку;

þ зміст, показники, етапи складання плану;

þ методику розрахунку організаційно-технічного рівня виробництва;

þ методику визначення економічної ефективності заходів;

| Вміти |

Ø виділяти фактори технічного, економічного та соціального розвитку;

Ø визначати організаційно-технічний та економічний рівень виробництва;

Ø проводити економічне обґрунтування доцільності впровадження науково-технічних розробок;

Ø виконувати техніко-економічні розрахунки з обґрунтування впровадження нової (оновленої) продукції;

Ø визначати обсяги і джерела необхідних фінансових ресурсів для забезпечення організаційно-технічного розвитку.

ПЛАНУВАННЯ ОРГАНІЗАЦІЙНО-ТЕХНІЧНОГО РОЗВИТКУ ПІДПРИЄМСТВА

Стійкість і стабільність підприємницької структури забезпечується конкурентноздатністю продукції та ефективністю господарювання. Ефективність діяльності в значній мірі залежить від рівня використовуваної техніки, технології, людського фактора, передового вітчизняного і зарубіжного досвіду. Саме тому основним завданням плану організаційно-технічного розвитку підприємства є забезпечення оперативного впровадження та використання всіх вище перелічених елементів у виробничу діяльність у межах стратегічних планів і поточних завдань.

Комплексне планування технічного розвитку і підвищення ефективності діяльності знаходить своє відображення у Þ плані організаційно-технічного розвитку, Þ показниках ефективності виробництва, Þ планах капітальних вкладень і капітального будівництва (інвестицій),

На вітчизняних підприємствах плани технічного розвитку та вдосконалення організації виробництва передбачають висвітлення таких напрямів, які в сукупності складають структуру даного розділу плану:

☺ створення та освоєння нових видів продукції, підвищення конкурентоспроможності продукції, яка випускається;

☺ впровадження прогресивної технології, механізації та автоматизації виробництва;

☺ вдосконалення організації виробництва та управління підприємством;

☺ впровадження прогресивної наукової організації праці;

☺ модернізація основних фондів;

☺ зниження витрат виробничих ресурсів (праці, матеріалів, сировини,енергії);

☺ оптимізація умов праці;

☺ підвищення професіоналізму персоналу;

☺ соціальний розвиток підприємства;

☺ стандартизація та уніфікація продукції.

Всі перелічені напрямки включаються в стратегічний план підприємства, в якому передбачається календарний період реалізації кожного заходу. В поточному плануванні враховуються заходи, що припадають на даний період з урахуванням відповідних змін у внутрішньому і зовнішньому середовищі підприємства.

Виробничий процес на промисловому підприємстві відбувається постійно і охоплює всі його підрозділи. Технічні зміни відбуваються періодично, залежать від обсягів фінансових ресурсів і технічної політики. Однак у сукупності вони носять безперервний характер та характеризують організаційно-технічний розвиток підприємства. В його складі виділяють:

фактори технічного характеру — засоби праці, їх динаміка, стан, рівень використання;

фактори технічного характеру — засоби праці, їх динаміка, стан, рівень використання;

фактори організаційного характеру — рівень підготовки виробництва, спеціалізацію, ритмічність, кооперацію, терміни виготовлення продукції;

фактори економічного характеру — ефективність використовуваних ресурсів, фінансування, ціноутворення, мотивація тощо;

фактори соціального характеру — професійна підготовка, підвищення кваліфікації персоналу, поліпшення умов праці, безпеки праці, екологізації виробництва тощо.

При формуванні планів організаційно-технічного розвитку необхідно дотримуватись принципів:

Œ єдності науково-технічних, економічних і соціальних завдань;

наукової обґрунтованості та оптимальності рішень;

Ž домінування стратегічних аспектів;

бюджетної збалансованості;

гнучкості, еластичності;

‘ безперервності.

План створення та освоєння нових видів продукції, підвищення конкурентоспроможності продукції, що випускається, передбачає систему заходів по закріпленню та зміцненню конкурентних позицій підприємства на ринку. Це досягається з допомогою заходів, які, відповідно до стадій життєвого циклу товарів, передбачають:

Ä орієнтацію виробництва на випуск принципово нової продукції;

Ä орієнтацію виробництва на швидке технічне оновлення продукції, яка випускається;

Ä орієнтацію виробництва на ефективний випуск традиційної продукції, яка ще має попит на ринку;

Ä зняття з виробництва застарілої продукції, яка не має попиту і не є конкурентноспроможною;

Поліграфічні підприємства, наприклад, надають поліграфічні послуги і виконують роботи для видавничих організацій, промислових підприємств, організацій та індивідуальних замовників. Власна

продукція в загальному обсязі випуску складає незначну частку, хоч в останні роки намітились тенденції її зростання.

До власної продукції поліграфічних підприємств відносяться книги, журнали, газети (за умови, що в статуті підприємства передбачена видавнича діяльність як окремий вид виконуваних робіт), товари культурно-побутового і господарського призначення, паперово-білові вироби тощо.

За таких умов підприємства повинні постійно оцінювати рівень конкурентоспроможності власної продукції та передбачати заходи з її оновлення, вдосконалення або зняття з виробництва відповідно до ситуації на ринку друкованої продукції та результатів аналізу.

Плани впровадження прогресивної технології) механізації та автоматизації виробництва включають заходи з освоєння прогресивних технологічних процесів (агрегатів, ліній, матеріалів), механізації ручної праці, автоматизації виробництва, впровадження нових технічних пристосувань, оснастки, інструментів.

У 80-х роках XX ст. сформувалася в основному нова технологічна база виробництва на основі електронно-інформаційних систем і завершився перехід до інтенсивного ресурсоощадливого типу виробництва.

Напрями розвитку нових технологій:

P механізація та автоматизація виробництва;

P перехід до високоефективних і малоопераційних технологій;

P ресурсозбереження — зниження енерго- та матеріаломісткості продукції;

P використання системного устаткування в комплексі.

Механізація та автоматизація виробництва в сучасних умовах носить комплексний характер і передбачає автоматизацію робочих машин, технологічних ліній, широке впровадження верстатів з програмним управлінням, ЕОМ, промислових роботів, мікропроцесорів, гнучких автоматизованих систем.

Заходи цієї групи є визначальними в плані технічного розвитку, бо забезпечують швидку адаптацію виробництва до умов конкретних ринків, сприяють мінімізації витрат та підвищують конкурентоспроможність продукції і підприємства в цілому.

План вдосконалення організації виробництва та управління підприємством охоплює широке коло питань, пов'язаних із вдосконаленням організації основного і допоміжного виробництва, забезпеченням рівномірної роботи, усуненням диспропорцій у виробничому процесі, поліпшенням роботи складів, транспортних засобів.

У нових умовах господарювання плануються заходи з розробки стратегічних та вдосконалення поточних планів діяльності підприємства;

оптимізації організаційної структури, чіткого розподілу повноважень і відповідальності, режиму роботи; поліпшення контролю діяльності підприємства (дотримання нормативних показників, автоматизації обліку і звітності на базі обчислювальної техніки і оргтехніки); вдосконалення мотивації як однієї з найважливіших функцій управління.

В сучасних умовах господарювання заходи цього напряму пов'язані з реструктуризацією виробництва, впровадженням гнучких форм господарювання, впорядкуванням штату працівників, забезпеченням оптимального співвідношення між чисельністю працівників за категоріями, професіями, структурними підрозділами.

Впровадження у виробництво заходів цієї групи забезпечує ріст продуктивності праці, сприяє зменшенню витрат на виробництво продукції, зміцнює позиції підприємства на ринку товарів, послуг.

План впровадження прогресивної наукової організації праці спрямовується на досягнення оптимального поєднання живої праці із знаряддями і предметами праці; підвищення ефективності використання трудового потенціалу; впровадження бригадних форм організації праці; прогресивних норм часу і виробітку на операціях технологічного процесу; організацію робочих місць згідно з типовими проектами, розширення зон обслуговування, суміщення професій і спеціальностей.

Заходи цієї групи не пов'язані із значними капітальними вкладеннями, однак забезпечують значний ріст продуктивності праці та економічний ефект.

План модернізації основних фондів охоплює види і обсяги робіт, які повинні виконуватись у плановому періоді на основі прийнятої періодичності ремонту за системою ІШР та відповідно до технічної доцільності, економічної ефективності з врахуванням поліпшення умов та підвищення безпеки праці, якості і конкурентоспроможності продукції.

План модернізації застарілого устаткування, оснастки, інструменту розробляється відповідними відділами і службами підприємства на основі детальної оцінки і аналізу можливостей та доцільності придбання нових основних фондів.

План цільових заходів з економії сировини, матеріалів і енергетичних ресурсів включає, заходи по забезпеченню підприємства більш дешевими ресурсами, налагодженню прямих зв'язків з їх постачальниками, ефективному використанню наявних ресурсів на основі ресурсозберігаючих технологій, мало- та безвідходного виробництва; використання виробничих відходів сировини і матеріалів; використання у виробництві місцевої сировини і матеріалів; впровадження досконалих способів зберігання і транспортування ресурсів; утилізацію відходів виробництва.

План заходів з поліпшення умов праці працівників підприємства передбачає створення найбільш сприятливих, безпечних санітарно-гігієнічних і психофізіологічних умов праці, дотримання оптимального режиму праці і відпочинку, використання засобів безпеки праці тощо.

Заходи цієї групи знаходять відображення в колективному договорі, який щорічно укладається між працівниками і адміністрацією підприємства, і їх виконання контролюється профспілковим комітетом.

План заходів з підвищення професійного рівня працівників охоплює заходи з підвищення кваліфікації робітників, спеціалістів, керівників; перекваліфікації кадрів відповідно до змін у структурі управління підприємством, функцій працівників, технічного рівня виробництва.

План заходів соціального розвитку підприємства охоплює заходи, які фінансуються з коштів фонду соціального розвитку колективу. Ці заходи спрямовані на поліпшення житлово-комунальних умов, культурно-освітнього рівня, на профілактику та охорону здоров'я працівників і членів їх родин.

В останні роки на багатьох підприємствах, які забезпечують високий рівень оплати праці працівникам, заходи цієї групи обмежуються. Вирішення проблем соціального характеру поступово перекладається на працівника.

Важкий фінансовий стан більшості підприємств зумовив передачу об'єктів соціальної сфери органам місцевого самоуправління, часткову передачу житлового фонду працівникам підприємства.

Стандартизація та уніфікація продукції передбачає дотримання та розробку нових стандартів і технічних умов на окремі, найбільш масові види продукції. Заходи зі стандартизації продукції забезпечують високу якість, надійність, довговічність, привабливість продукції, її відповідність екологічним нормам виробництва і споживання.

v Етапи планування організаційно-технічного розвитку підприємства

Ä на першому етапі визначаються головні завдання підприємства в сфері науково-технічної діяльності, проводиться комплексний аналіз технічного, організаційного рівнів виробництва, економічних показників;

Ä другому етапі виявляються можливості та місця впровадження науково-технічних розробок, здійснюються набір альтернативних технічних рішень, їх оцінка та вибір оптимального;

Ä на третьому етапі формується проект плану організаційно-технічного розвитку за підрозділами і загалом по підприємству з врахуванням можливостей фінансування;

Ä на заключному етапі плани коригуються, взаємоув'язуються, документально оформляються і доводяться до виконавців.

Наукова обґрунтованість планів організаційно-технічного розвитку в значній мірі залежить від реальної оцінки техніко-економічного рівня виробництва,

[ Техніко-економічний рівень виробництва —~ це комплексна характеристика міри розвитку виробничої системи, прогресивності всіх елементів виробничого процесу і здатність до виконання виробництвом певних народногосподарських завдань.

План організаційно-технічного розвитку розробляється на основі даних аналізу технічного та організаційного рівнів виробництва, його порівняння з передовими підприємствами, можливостей технічного переоснащення — технічних і фінансових

Таблиця 5.1.

Основні показники організаційно-технічного рівня виробництва

| Показники | Одиниці виміру | Значення |

| 1. Продукція на експорт | ти серн. | 210,0 |

| % до загального | ||

| обсягу товарної | ||

| продукції | 5,4 | |

| 2. Рівень спеціалізації виробництва | % | 32,2 |

| 3. Рівень кооперування виробництва | % | 0,4 |

| 4. Ритмічність виробництва | — | 0,76 |

| 5. Механізовані потокові лінії | кількість ліній | |

| 6. Автоматичні потокові лінії | — | |

| 7. Кількість робітників, зайнятих механізованою | ||

| працею: | ||

| - в основному виробництві | чол. | |

| - в допоміжному виробництві | - | |

| 8\ Загальна кількість робітників: | ||

| - в основному виробництві | ||

| - в допоміжному виробництві | — | |

| 9. Рівень механізації та автоматизації праці | % | 64,6 |

| 10. Вартість машин і устаткування | млн.грн. | 19,80 |

| 11. Вартість основних виробничих фондів | 24,6 | |

| 12. Технічна озброєність праці | тис.грн./чол. | |

| 13. Фондоозброєність праці | ||

| 14. Енергоозброєність праці | тис.кВт/чол. | 22,4 |

| 15. Середній термін експлуатації машин і | ||

| устаткування | років | 7,2 |

При плануванні цього розділу плану необхідно відповісти на деякі запитання, які із сукупності розкривають зміст планової роботи з підвищення техніко-організаційного рівня виробництва:

☻ що необхідно зробити в плановому періоді? (перелік і коротка характеристика заходів);

☻ хто буде реалізовувати захід? (відповідальні за кожний захід особи);

☻ де впроваджувати захід? (цех, дільниця, відділ);

☻ коли це необхідно зробити? (термін початку і кінця впровадження заходу);

☻ скільки потрібно коштів для реалізації заходу? (гроші, персонал, матеріали, приміщення);

☻ що дасть впровадження заходу? (додатковий обсяг продукції, ріст продуктивності праці, зниження витрат, збільшення прибутку).

Перелічені запитання, відповіді на них та іншу додаткову інформацію доцільно подавати у формі, яку розробляють працівники відповідної служби підприємства.

Увага

Планування заходів організаційно-технічного характеру — важливий напрям управлінської діяльності керівників вищої ланки управління підприємством. Результати планування не підлягають оприлюдненню та обговоренню в трудовому колективі.

52. ПОРЯДОК ФОРМУВАННЯ ПРОГРАМИ ОСВОЄННЯ НОВИХ ВИДІВ ПРОДУКЦІЇ (РОБІТ, ПОСЛУГ)

Концепція життєвого циклу товару свідчить про те, що ринок і споживач постійно очікують нової продукції. Підприємство зацікавлене в постійному освоєнні продукції, оскільки це дозволяє:

Œрозширити сферу збуту;

збільшити прибуток;

Žзменшити залежність від реалізації традиційної продукції;

підвищити рівень використання виробничих ресурсів, зменшити відходи виробництва;

ефективно використовувати існуючі системи товаропросування.

Однак проведені дослідження показують, що рівень невдач при освоєнні нової продукції (послуг) складає 35%. Невдачі мають місце тоді, коли підприємство не компенсує свої витрати на виробництво і маркетинг нової продукції (послуг) і несе фінансові збитки. Невдача має місце і тоді, коли рівень прибутковості продукції (послуг) є меншим за заплановану величину.

Процес планування освоєння нової продукції (послуг) включає декілька взаємопов'язаних етапів:

1) генерація ідей;

2) добір (фільтрація) ідей;

3) розробка концепції;

4) перевірка концепції;

5) економічний аналіз;

6) розробка товару;

7) пробний маркетинг;

8) комерційна реалізація,

Œ Генерація ідей — це своєрідний пошук можливостей створення товару ринкової новизни. Ідея створення нових видів продукції виникає в конструкторських бюро, в результаті опитування і скарг споживачів, спостереження за товарами на ярмарках та виставках, завдяки пропозиціям торговельних організацій, продукції конкурентів тощо. Серед методів генерації ідей найбільш поширеними є: метод «Дельфі» (мозкової атаки), аналіз і оцінка існуючої продукції, опитування.

Добір (фільтрація) ідей — процес вибору і обґрунтування тих ідей з випуску нових видів продукції, які реально можна реалізувати з вигодою для товаровиробника. Новий товар повинен відповідати наступним вимогам: забезпечувати потенційний прибуток, бути конкурентоспроможним, мати значний життєвий цикл, відповідати виробничим можливостям товаровиробника, бути простим у виробництві, забезпеченим трудовими і матеріальними ресурсами, доступним споживачеві.

Ž Розробка концепції передбачає вихід нового товару на ринок. Прогнозуються величина виробництва і продажу товару, прибуток в розрахунку на декілька років, очікувана ціна, географія реалізації та витрати на виготовлення.

Перевірка концепції забезпечується прогнозуванням зміни поведінки покупця даного товару і можливого виділення переваг товару перед іншими.

Економічний аналіз прийнятих ідей базується на вивченні прогнозів попиту, витрат, конкуренції, інвестицій, прибутку.

При цьому враховується, що для створення товару ринкової новизни необхідні такі передумови:

☺ інформація про ймовірність успіху ідей;

☺ обґрунтованість експериментальних витрат і необхідних капітальних вкладень в організацію нового виробництва;

☺ врахування можливих труднощів в освоєнні нового товару;

☺ прогноз ринку збуту та можливої конкуренції;

☺ передбачення ціни на товар і витрат на рекламу.

Економічний аналіз дозволяє своєчасно запобігти випуску малоефективної продукції (послуг), визначити оптимальний обсяг виробництва і збуту.

© Процес розробки товару пов'язаний з прийняттям рішень про функції та конструкцію товару, упаковку, відповідність ціни і корисності тощо. В процесі розробки нових видів продукції можна використовувати елементи функціонально-вартісного аналізу. В процесі конструювання продукції визначають види та якість матеріалів, тип виробництва, рівень використання виробничих потужностей, час від розроблення до потенційного використання.

© Пробний маркетинг проводиться з метою вивчення поведінки ринку до початку масового випуску і реалізації товару. Визначається час і місце апробування продукції в реальних умовах. При цьому використовується метод спостереження за поведінкою споживачів, реакцією конкурентів та збутових організацій. В процесі проведення пробного маркетингу важливо визначитися з характеристикою інформації, отриманої в результаті спостереження: обсяги реалізації, типи споживачів, темпи покупок, частка на ринку, вплив нової продукції на традиційну продукцію підприємства, сильні і слабкі сторони товару, доцільність внесення змін в товар тощо.

© Комерційна реалізація передбачає врахування таких факторів, як швидкість визнання товару споживачами, виробничі можливості, термін досягнення прибутковості. Цей етап відповідає стадії впровадження життєвого циклу продукції і включає реалізацію всього плану маркетингу та серійного виробництва. Він вимагає значних витрат і швидкого прийняття управлінських рішень.

Отже, створення нової продукції — процес складний, який вимагає істотних витрат, але без нього неможливе успішне функціонування підприємства.

Задум і випуск нової продукції характеризуються певним ризиком, вимагають певного часу. В середньому лише одна з п'ятдесяти ідей забезпечує комерційний успіх.

Нова продукція може мати різні форми: [ нове застосування традиційних виробів, [ новий дизайн, [ технічне вдосконалення виробів, [ принципово нові товари. У всіх випадках вдосконалення, розробка і впровадження нової продукції пов'язані зі значними витратами підприємства. Саме тому новаторська ідея попередньо докладно вивчається, обґрунтовується, прогнозується майбутній продаж продукції.

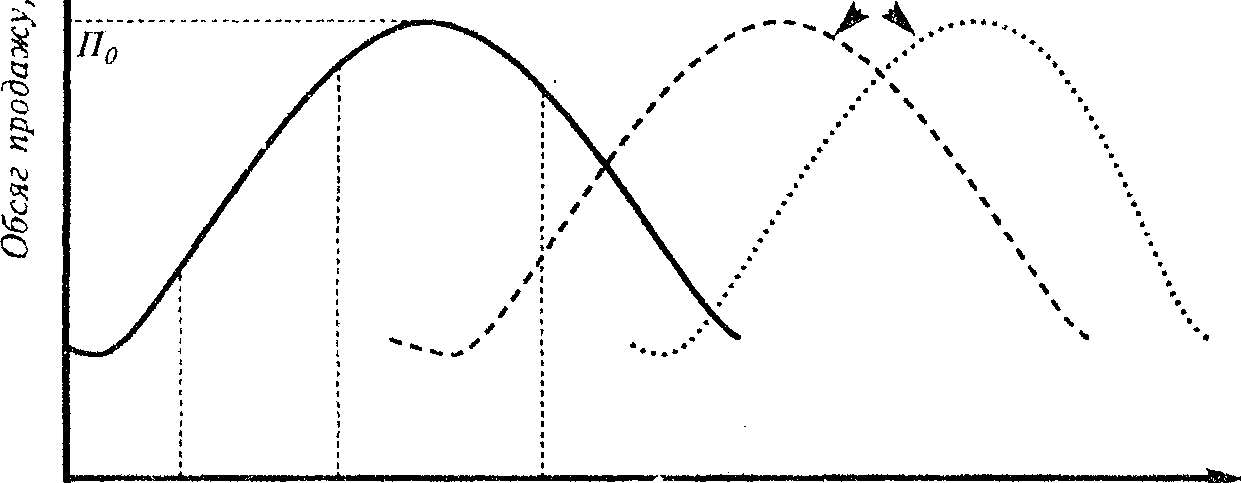

Про випуск нової та вдосконалення традиційної продукції необхідно постійно думати з метою забезпечення стабільного розвитку підприємництва. Практика господарювання свідчить про те, що нову продукцію слід впроваджувати тоді, коли попередня перебуває в фазі зрілості. На думку спеціалістів з управління вдалим асортимент вважається, коли:

30-40 % продукції перебуває в стадії росту; 30-40 % — у стадії зрілості; 10-20 %- у стадії впровадження; решта може перебувати у стадії народження або спаду. Для підприємства важливо підтримувати обсяг продажу на певному, досить стабільному рівні. Для цього необхідно забезпечити впровадження модифікованих, нових товарів, розроблених до настання старіння попереднього товару (рис. 5.1).

| впровадження Час,t | ріст | зрілість | старіння | Час t |

Рис. 5. 1. Зв'язок життєвих циклів товарів на ринку

Перед прийняттям рішення щодо впровадження нового товару проводиться ідентифікація стадії його життєвого циклу з використанням даних про динаміку обсягів продажу, конкурентну позицію, привабливість ринку.

Перед прийняттям рішення щодо впровадження нового товару проводиться ідентифікація стадії його життєвого циклу з використанням даних про динаміку обсягів продажу, конкурентну позицію, привабливість ринку.

При плануванні оновлення продукції можна використовувати портфельну модель «Мак-Кінсі».

ПЛАНУВАННЯ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ВИРОБНИЦТВА

Заходи плану організаційно-технічного розвитку виробництва для свого впровадження вимагають відповідного часу, ресурсів. Тому всі вони повинні бути належно оцінені за техніко-економічними критеріями, а їх ефективність відображена в плані діяльності підприємства на відповідний період часу.

Підвищення ефективності виробництва зумовлює:

… темпи росту випуску продукції;

… темпи росту продуктивності праці або зниження трудомісткості;

… економію матеріально-енергетичних ресурсів;

… ріст прибутку, рентабельності;

… підвищення фондовіддачі, прискорення оборотності оборотних коштів;

… підвищення ефективності інвестицій.

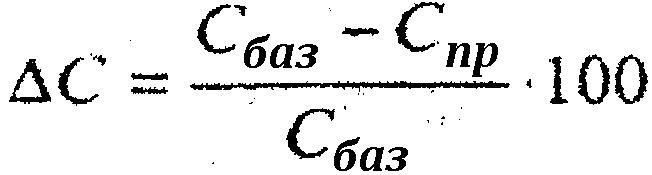

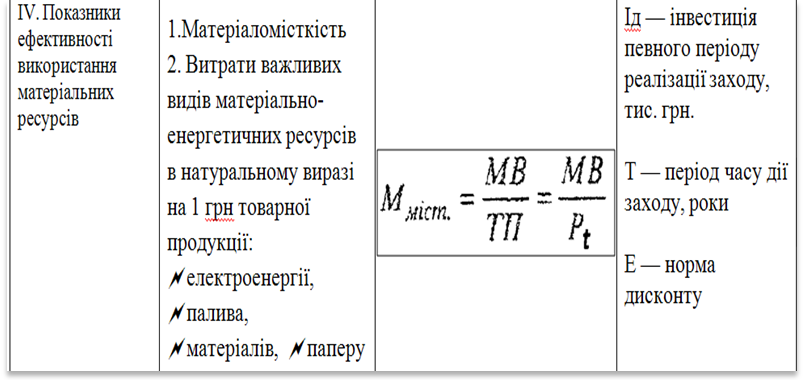

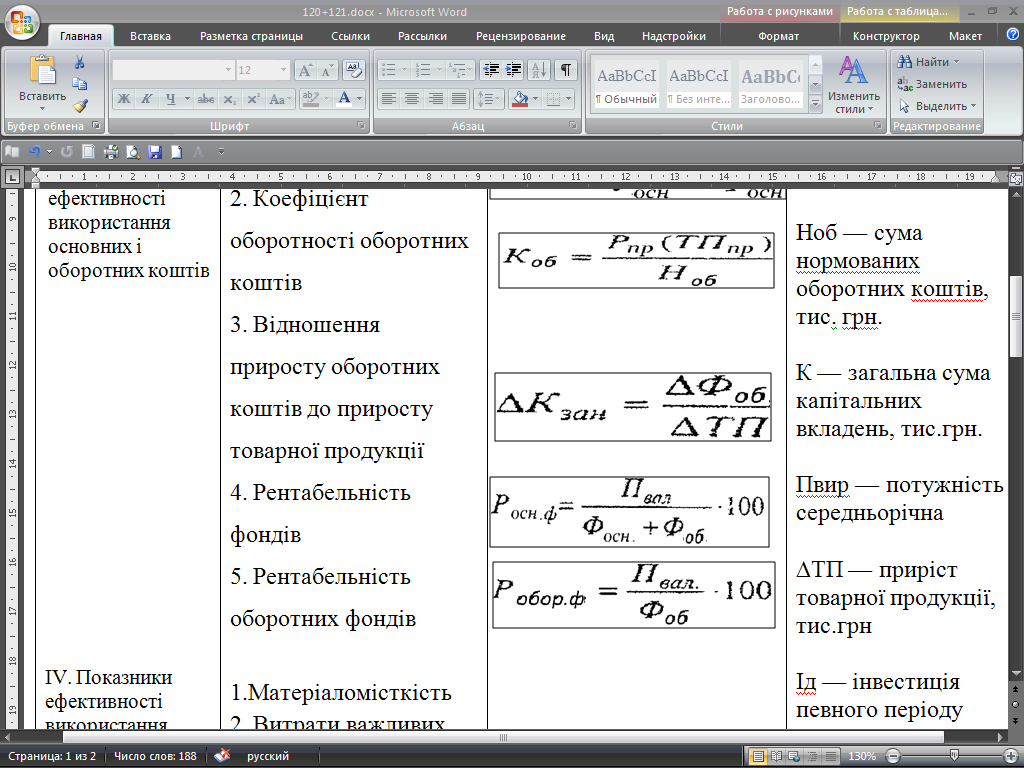

Технічне переоснащення виробництва, модернізація діючого, заміна застарілого і зношеного устаткування, підвищення рівня механізації і автоматизації виробничих процесів, вдосконалення технології, поліпшення організації і структури виробництва приводять до збільшення виробничих потужностей, росту виробництва продукції, підвищення її якості, забезпечення життєдіяльності, екологічної безпеки тощо. Всі ці показники відображаються в плані технічного розвитку виробництва і групуються з метою оцінки ефективності використання певного виду економічних ресурсів підприємства (таблиця 5.2.). Виділяють узагальнюючі показники ефективності, показники використання праці, основних і оборотних коштів, матеріальних ресурсів, інвестицій.

Капітальні вкладення (інвестиції) по окремих групах заходів плану технічного розвитку можна розглядати як окремі інвестиційні проекти. Для визначення їх ефективності використовується методика оцінки ефективності проектів.

Ефективність проекту характеризується системою показників, які відображають співвідношення витрат і результатів:

v показники комерційної ефективності, які враховують фінансові наслідки реалізації заходу;

v показники бюджетної ефективності, які відображають наслідки реалізації заходу для державного або місцевого бюджетів;

v показники економічної ефективності.

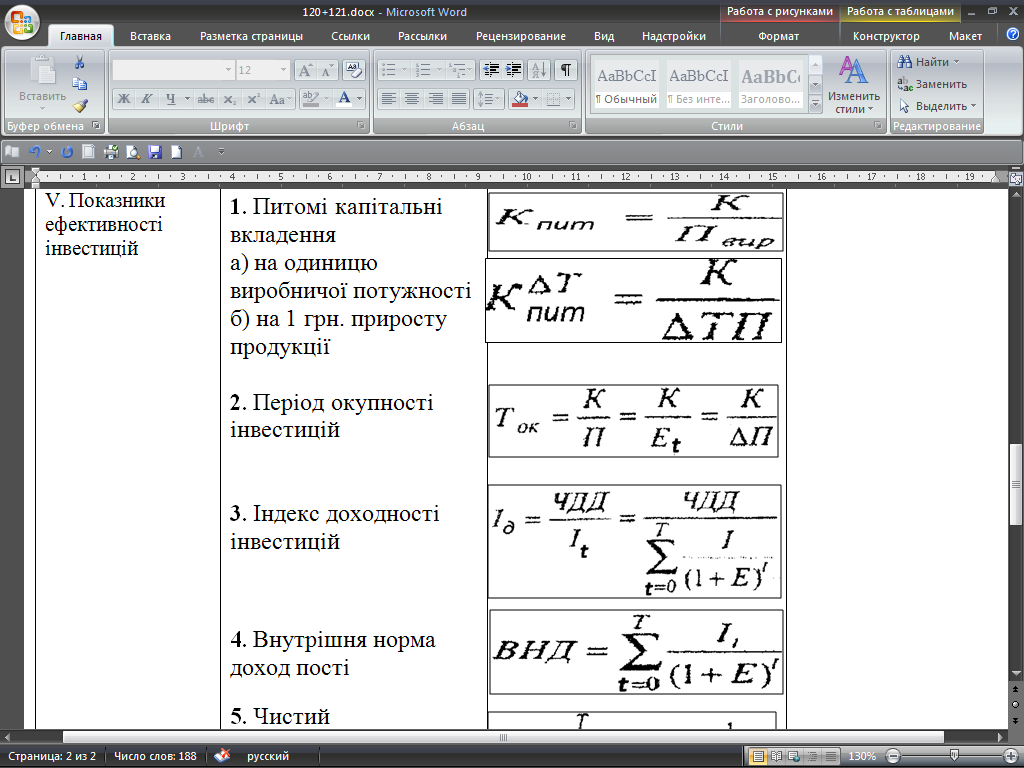

Порівняння інвестиційних проектів та вибір оптимального здійснюються з допомогою наступних показників:

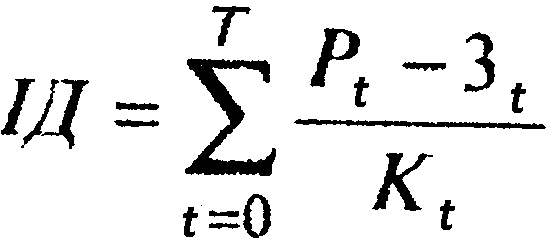

þ чистий дисконтований доход (ЧДД);

þ індекс доходності (ІД);

þ внутрішня норма доходності (ВИД);

þ термін окупності (ТО);

þ інші показники і критерії, які відображають інтереси учасників і особливості заходу.

| Таблиця5.2 | |||

| Система показників економічної ефективності | |||

| Групи показників | Показники | Методика визначення | Умовні позначення |

| 1) Економічний ефект. 2) Продуктивність праці. 3) Фондовіддача 4) Матеріало – місткість 5) Темп росту виробництва продукції 6) Рентабельність виробництва 7) Рентабельність продукції. 8) Зниження операційних витрат на 1 грн. виробленої продукції |

| Pt— вартісна оцінка результатів по заходу за розр. період, тис.грн Зt — вартісна оцінка витрат на захід за розр. період, тис.грн Рсп — середньооблікова чисельність персоналу, осіб Фосн — середньорічна вартість основних фондів, тис.грн МВ — матеріальні витрати без амортизації, тис.грн ТПпр,ТПбаз — обсяг продукції проектного і базового періодів, тис.грн Пвал- валовий прибуток, тис.грн Попер– операційний прибуток, тис.грн. Сп – операційні витрати, тис.грн |

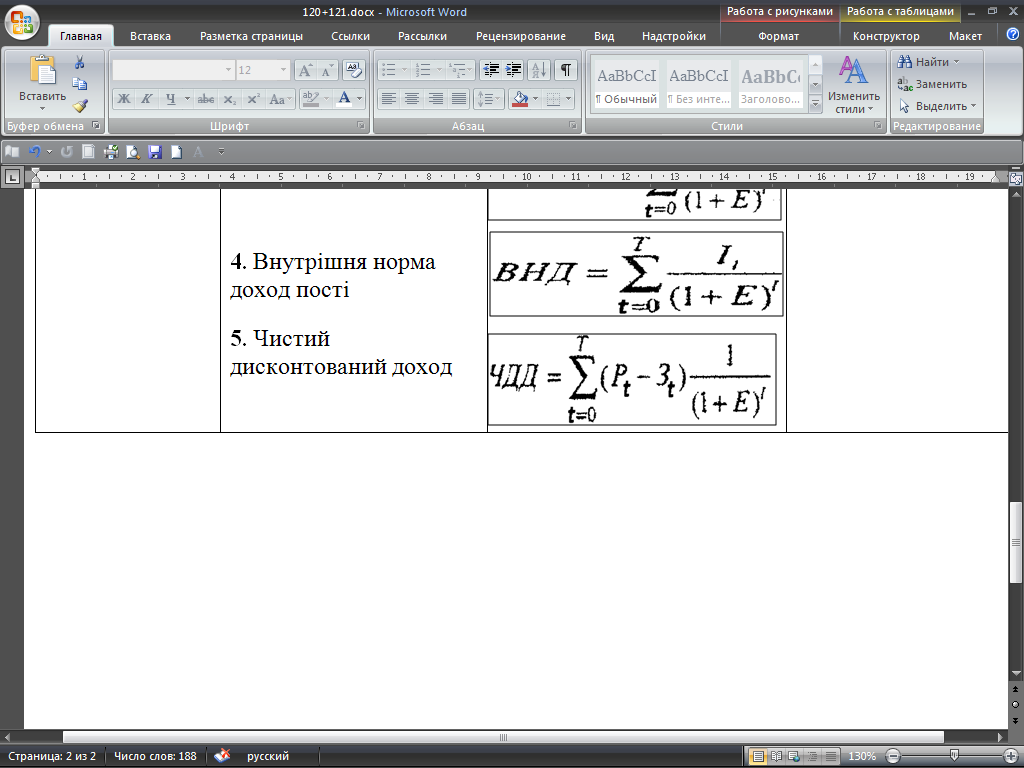

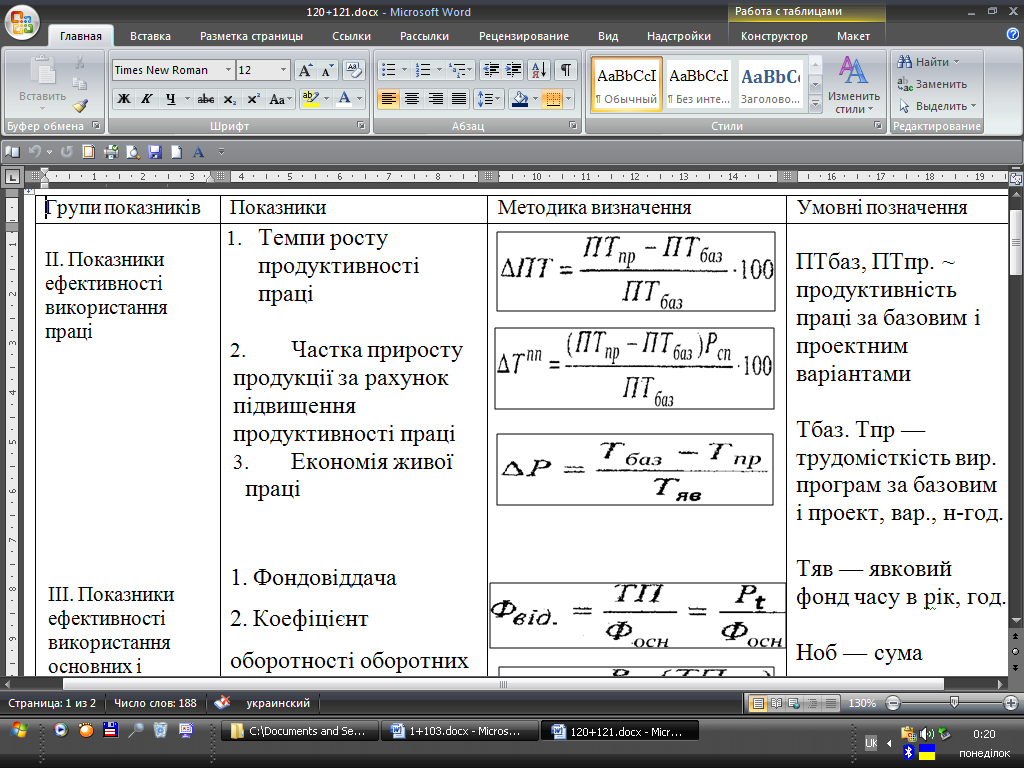

Чистий дисконтований доход(ЧДД) визначається сумою поточних результатів (ефектів) з врахуванням дисконтування за весь розрахунковий термін дії заходу або сумою перевищення інтегральних результатів над інтегральними витратами. Величина ЧДД для постійної норми дисконту (Е) розраховується за формулою: Чистий дисконтований доход(ЧДД) визначається сумою поточних результатів (ефектів) з врахуванням дисконтування за весь розрахунковий термін дії заходу або сумою перевищення інтегральних результатів над інтегральними витратами. Величина ЧДД для постійної норми дисконту (Е) розраховується за формулою:

|

де Т - період часу дії заходу (життєвий цикл заходу) в роках; Рt—Зt — поточний результат (ефект) конкретного періоду; Е — норма дисконту, яка приймається відповідно до норми доходу на капітал і може враховувати рівень інфляції.

Якщо ЧДД>0, то проектyе ефективним при заданій нормі дисконту, і може розглядатися питання про його прийняття (впровадження). Якщо ЧДД< 0, то інвестор ризикує отримати збитки.

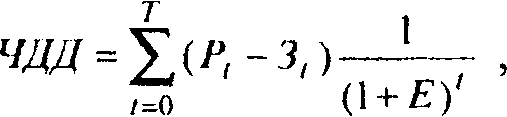

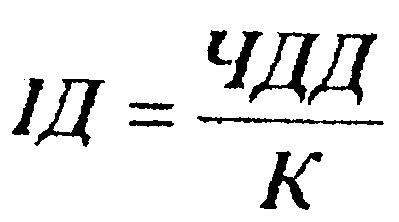

Індекс доходності (ІД) — це відношення чистого дисконтного доходу до величини капітальних вкладень:

Оскільки загальна сума капіталовкладень освоюється протягом декількох років, то необхідно скоригувати їх величину на норму дисконту:

Індекс доходності з врахуванням дисконтування можна визначити за формулою:

Індекс доходності з врахуванням дисконтування можна визначити за формулою:

де Кt — капітальні вкладення певного періоду реалізації заходу, тис.грн.

Чим більше значення ІД, тим ефективніший проект.

Внутрішня норма доходності (ВНД) являє собою таку норму дисконту (Евн), при якій величина приведених ефектів дорівнює приведеним капіталовкладенням:

Внутрішня норма доходності (ВНД) являє собою таку норму дисконту (Евн), при якій величина приведених ефектів дорівнює приведеним капіталовкладенням:

Величина ВНД порівнюється з нормою доходу, яку бажав би отримати інвестор на вкладений капітал. Якщо розрахована ВНД більша, ніж бажана інвестором, то інвестиції в даний проект оправдані і можуть реалізовуватися. В іншому випадку вони не оправдані.Якщо порівняння альтернативних варіантів за показниками ЧДД і ВИД приводить до протилежних результатів, то перевагу слід надати ЧДД

Період окупності (ПО) — мінімальний період часу від початку вкладання інвестицій, за який дисконтовані витрати покриваються дисконтованим доходом.

При складанні даного розділу плану необхідно враховувати, що технічний та організаційний розвиток — напрямки єдиного процесу, в якому технічний розвиток виступає визначальним чинником зростання ефективності виробництва. Він визначає динамічну основу розвитку підприємства. Організаційний розвиток забезпечує реалізацію створених потенційних можливостей виробничо-трудових процесів і веде до зміни форми процесу розвитку. Впровадження нової техніки і технології призводить до зниження трудомісткості виготовлення одиниці продукції, а удосконалення організації виробництва, праці, управління сприяє зменшенню втрат робочого часу, простоїв устаткування.

ДЖЕРЕЛА ФІНАНСУВАННЯ ЗАХОДІВ ПЛАНУ ОРГАНІЗАЦІЙНО-ТЕХНІЧНОГО РОЗВИТКУ ПІДПРИЄМСТВА

У відповідності до Закону України «Про підприємства в Україні»

джерелами капітальних вкладів можуть бути:

» прибуток підприємства, отриманий від реалізації продукції (робіт, послуг), від інших видів господарської діяльності та реалізації не використовуваних у виробництві товарно-матеріальних цінностей;

» амортизаційні відрахування на повне відновлення основних засобів; бюджетні асигнування;

» доходи від фінансових операцій;

» кредити банків, інших кредитних установ і юридичних осіб;

» благодійні внески, пожертвування організацій, підприємств, громадян;

» кошти іноземних партнерів, в тому числі гранти;

» доходи від приватизації державного майна;

» собівартість продукції (робіт, послуг);

» інші джерела, не заборонені чинним законодавством.

В умовах перехідної економіки найбільша частка у складі джерел фінансування капітальних вкладень належить власним фінансовим ресурсам підприємства — прибутку, амортизації, іншим коштам.

Залучені позичкові кошти виступають як важливе джерело капітальних вкладень, що використовуються, як правило, для реалізації технічних програм, інвестиційних проектів і розраховані на тривалий період.

До позичкових фінансових ресурсів підприємства відносяться

банківський кредит, кредиторська заборгованість усіх видів.

Наприклад, для багатьох поліграфічних підприємств отримання банківських кредитів є обмеженим з причин складності механізму та умов кредитування в Україні.

Підприємства в Україні мають право отримувати кредити в іноземних банках (в іноземній валюті). Такий спосіб кредитування можливий за умови отримання підприємством від Національного банку України спеціальних реєстраційних свідоцтв на право кредиту від іноземного банку.

Вибір джерела фінансування заходів технічного та організаційного розвитку підприємства залежить від характеру заходу, терміну його впровадження, потреби у фінансових ресурсах.

Наприклад, фінансування великих інвестиційних проектів, технічних програм, які мають важливе народногосподарське, галузеве або територіальне значення, здійснюється за рахунок бюджетних асигнувань, пільгового кредитування під гарантії органів державної влади.

Фінансування заходів внутрішньовиробничого значення (технічне переозброєння, ремонт основних фондів, модернізація, освоєння нових видів продукції і т. д.), впровадження яких пов'язане із значними фінансовими ресурсами, відбувається за рахунок прибутку, амортизаційних відрахувань. При цьому можуть використовуватися кошти кредитних установ.

Заходи, на реалізацію яких необхідні порівняно невеликі кошти, фінансуються за рахунок собівартості продукції (виконання ремонтно-профілактичних робіт, поліпшення умов праці, підвищення кваліфікації праці і т. д.).

Витрати на всі види ремонтів покриваються за рахунок кількох джерел: по-перше, віднесення цих витрат на собівартість продукції підприємства з включенням їх до складу валових витрат. Законом України «Про оподаткування прибутку підприємств» підприємствам всіх форм власності надано право протягом року відносити до валових витрат будь-які витрати, пов'язані з поліпшенням основних фондів (ремонт, реконструкція, модернізація), У сумі не більше.5 відсотків сукупної балансової вартості основних засобів на початок року. По-друге, за рахунок інших джерел із віднесенням вартості ремонтів на збільшення балансової вартості основних засобів.

[ Запитання для роздумів, самоперевірки повторення

1. Сутність і значення організаційно-технічного розвитку.

2. Зміст плану організаційно-технічного розвитку підприємства,

3. Принципи організаційно-технічного планування.

4. Характеристика процесу складання плану організаційно-технічного розвитку.

5. Система показників організаційно-технічного рівня виробництва.

6. Концепція життєвого циклу товару.

7. Процес планування освоєння нової продукції,

8. Освоєння нових видів продукції на підприємстві: переваги і загрози.

9. Вплив заходів організаційно-технічного характеру на економічну ефективність підприємства.

10.Характеристика системи показників економічної ефективності.

11.Джерела коштів для фінансування заходів організаційно-технічного розвитку виробництва.

12.Охарактеризуйте взаємодію між «технічним розвитком» та «організаційним розвитком».

[ План семінарського заняття

1.

Date: 2015-09-27; view: 1472; Нарушение авторских прав