Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Матеріальні нормативи, їх види і призначення

|

|

Система матеріальних нормативів включає норми витрачання предметів праці і засобів виробництва. Норми витрачання предметів праці визначають величину споживання основних матеріалів, палива, енергії та інших елементів уречевленої праці на одиницю продукції. До складу норм витрачання матеріальних ресурсів входять обґрунтовані планово-розрахункові величини корисного витрачання сировини і матеріалів, а також зумовлені технологією та організацією виробництва відходи і втрати матеріалу.

При внутрішньовиробничому плануванні використовуються нормативи використання матеріальних ресурсів, які визначаються відношеннями витрачання корисного матеріалу до норми витрачання на одиницю продукції.

Для оцінки рівня використання матеріальних ресурсів застосовуються розхідні коефіцієнти, які визначаються співвідношенням фактичної норми до норми їхнього корисного витрачання.

Нормативи витрат засобів праці і виробництва характеризують потребу підприємства в робочих місцях, виробничих площах, технологічній оснастці, інструменті. Вони, як правило, мають тривалий термін використання.

Рівень використання основних засобів праці

характеризується показниками:

Þ режим роботи устаткування,

Þ коефіцієнт завантаження,

Þ норматив фондовіддачі,

Þ рентабельність основних фондів,

Þ годинна продуктивність машин

Þ коефіцієнти оновлення устаткування,

Þ тривалість міжремонтних циклів,

Þ норми простою машин під ремонтами і т. д.

Œ До норми поточних, технологічних і страхових запасів матеріалів;

нормативи незавершеного виробництва, готової продукції та ін.

складуСлід зазначити, що в господарській практиці ця група нормативів застосовується рідко.

В процесі планування і прогнозування широкого застосування набули фінансові нормативи:

® амортизаційних відрахувань;

® податкових платежів, відрахувань і зборів;

® плати за банківський кредит;

® розподілу прибутку і т. д.

Ці нормативи забезпечують зв'язок підприємства з зовнішнім середовищем, встановлюються в централізованому порядку і мають довготривалий характер. Деякі з фінансових нормативів мають внутрішньовиробничий характер, встановлюються самим п ідприємством, змінюються під впливом економічної політики на підприємстві (нормативи розподілу прибутку, амортизаційні відрахування тощо).

3.3.4. Методи розроблення планових норм і нормативів

Сучасні планові норми і нормативи повинні відповідати багатьом вимогам ринку і орієнтувати суб'єкти господарювання на досягнення високих результатів їх господарської діяльності.

До основних вимог планових норм і нормативів відносяться:

· наукова обґрунтованість і прогресивність;

· Реальність і стабільність;

· об'єктивність і динамічність;

· доступність і зручність,

Цим вимогам в повній мірі відповідають норми і нормативи, визначені методом їх наукового обґрунтування. Вважається, що науково обґрунтованими є такі (з можливих варіантів норм за умов їх застосування), при яких досягається максимальний економічний результат.

* Сутність наукового обґрунтування норм полягає у визначенні оптимального значення тієї чи іншої норми з врахуванням комплексу технічних, організаційних, економічних, соціальних, екологічнихних та інших факторів за умови дотримання вимог високої і якості технічних умов через високу трудомісткість цей метод розроблення норм і нормативів в практиці господарювання використовується рідко. Найбільш поширені в сучасному виробництві є аналітично-розрахункові методи встановлення норм і нормативів.

* Сутність аналітично-розрахункового методу зводиться до виокремлення окремих елементів з єдиного процесу виконуваних робіт з використанням даних ресурсів; аналізу складу робіт, ресурсів та умов праці; проектування раціональних варіантів поєднання ресурсів; розрахунку потреби у відповідних ресурсах для конкретних виробничих умов.

* Експериментальний або дослідний метод розроблення норм полягає у проведенні певних спостережень і експериментів у виробничих або лабораторних умовах, узагальненні отриманих даних та встановленні норм.

* Сутність звітно-статистичного методу зводиться до встановлення норм на основі звітних або статистичних даних за певний період.

Основою цих норм є середні фактичні витрати ресурсів. Такі норми не сприяють ефективному використанню обмежених ресурсів, однак в окремих випадках можуть використовуватися як тимчасові.

В розробленні норм і нормативів на підприємствах беруть участь висококваліфіковані працівники функціональних служб і виробничих підрозділів. Так, трудові норми і нормативи створюють фахівці з організації виробництва, технічної підготовки виробництва, технічного розвитку та ін.

Деякі економічні нормативи формуються під впливом ринку і регламентуються законодавством.

УВАГА!

Створення і вдосконалення нормативної бази на підприємстві передбачають широке використання сучасних наукових методів розроблення норм, організацію первинного обліку всіх ресурсів, глибоке розуміння потреби в цій роботі.

СИСТЕМА ПЛАНОВИХ ПОКАЗНИКІВ

Усесторонню оцінку діяльності підприємства можна дати з допомогою системи техніко-економічних показників, які в цілому описують модель господарювання на певний період. В залежності від характеру поєднання показників, їх взаємодії можна визначити кінцеві результати функціонування суб'єкта господарювання, охарактеризувати його виробничу, соціально-трудову, інноваційну діяльність, встановити особливості взаємовідносин із зовнішнім середовищем.

|У відповідності з існуючою практикою планування всі основні показники групуються за такими напрямками діяльності підприємства: виробництво і освоєння нових видів продукції, матеріально-технічне забезпечення, інвестування, праця і соціальний розвиток, фінанси та ін. Напрямки діяльності підприємства повинні відображатися в окремих розділах поточного техніко-економічного плану і характеризуватися властивою їм системою показників. Всі напрямки діяльності підприємства можна розглядати як проміжні, з точки зору кінцевих результатів, та як кінцеві для даної стадії виробництва або господарської функції. Отже, й система показників може розглядатися як сукупність вихідних, проміжних та кінцевих (підсумкових) показників, які через економічні механізми тісно взаємодіють між собою.

Одним з основних планово-економічних механізмів є механізм рівноваги між виробництвом і споживанням. Тому план виробництва продукції повинен бути збалансованим з планом реалізації продукції. Однак виробництво і споживання відрізняються між собою рівнем пізнавальності та передбачуваності. Якщо обсяг виробництва в межах певного періоду часу роботи підприємства можна з досить високою точністю передбачити, то обсяг продажу передбачити складна.]

В практиці ринкового регулювання діє механізм взаємодії всіх планових показників з кінцевими результатами роботи, видами діяльності підприємства, стадіями виробництва, часом дії планів. Така усестороння взаємодія сприяє досягненню високих ринкових результатів.

У процесі планування діяльності підприємства важливо реалізувати механізм відповідності методики визначення показників вимогам органів державної статистики. Це дозволить порівнювати результати діяльності окремих суб'єктів господарювання; формувати зведені галузеві, територіальні та державні показники і баланси.

Деякі вітчизняні фахівці рекомендують систему планових показників групувати за певними ознаками: економічний зміст, призначення та спосіб характеристики предмету.

За економічним змістом планові показники поділяються на натуральні та вартісні.

Натуральні показники характеризують споживну кількість ресурсів (матеріалів, енергії, працівників, кількість устаткування, виробничу площу і т. Вартісні використовуються для характеристики загальних обсягів виробництва, витрат, результатів і т. д.

За економічним призначенням планові показники діляться на кількісні та якісні.

Кількісн і характеризують абсолютні обсяги виробництва та спожиті при цьому ресурси.

Якісні — ефективність використання ресурсів і виробництва в цілому (матеріало- та енергоємність, фондовіддача, витрати на 1 гри. продукції, продуктивність праці, рентабельність тощо).

За способом характеристики предмету виділяють абсолютні та відносні показники.

Абсолютні характеризують предмет абсолютно.

Відносні в порівнянні з іншими показниками або періодами.

Вибір системи планових показників діяльності підприємства одна з важливих проблем методології планування, яка вимагає постійного вдосконалення у зв'язку зі змінами місця і характеру планування в механізмі господарювання та регулювання економіки підприємства.

ІНСТРУМЕНТАРІЙ ОБҐРУНТУВАННЯ ТАКТИЧНИХ ПЛАНОВИХ РІШЕНЬ

Серед сукупності інструментів обґрунтування планових рішень важливе місце займають як традиційні:

Ø творчий підхід працівників,

Ø адаптивний пошук,

Ø система бухгалтерського обліку,

Ø аналіз граничних витрат,

Ø норма прибутковості на вкладений капітал,

Ø дисконтування,

Ø аналіз чутливості,

Ø перевірка стійкості,

Ø коригування параметрів проекту,

так і нові засоби.

Серед всіх засобів обґрунтування планових рішень творчий підхід працівників посідає найбільш важливе місце. Однак в теорії управління процес творчості управлінських працівників вивчений найменше. Його найчастіше пов'язують з індивідуальними характеристиками менеджера:Þ його розумінням реальних цінностей, Þсамосвідомістю, Þжиттєвою позицією,Þ відношенням до ринку,Þ мотиваційними факторами,Þ авторитетом,Þ кваліфікаційним рівнем,Þ творчим потенціалом, Þпатріотизмом. Однак ефективність планових рішень досягається не лише завдяки цим характеристикам, але й, в більшій мірі, інтуїцією, новаторством, винахідливістю, досвідом менеджера.

Творчість у плануванні можна розглядати як здатність спеціаліста з планування розробляти і застосовувати нові, нетрадиційні планові рішення, оригінальні ідеї з обов'язковою їх реалізацією на практиці. Ідеї, закладені в план, самі по собі не можуть бути продуктивними, їх необхідно творчо реалізувати.

Шлях від цінної ідеї до впровадження її в кінцевий комерційний продукт довгий і небезпечний, і творчість повинна охопити весь цей шлях,

Джорж Стейнер

Спеціалісти з управління вважають, що єдиною можливістю збереження життєдіяльності підприємства, організації є створення умов для творчої праці і внесення змін.

У процесі творчості важко означити певні стадії, оскільки він мінливий і може супроводжуватися тривалими перервами, бездіяльністю, а потім різкими вибухами ідей та пропозицій. Формально в процесі творчості виділяються такі етапи: підготовка, вивчення проблеми, збір даних, нагромадження гіпотез та альтернатив, синтез ідей, чітке формування ідей та їх перевірка.

Важливу роль в цьому процесі відіграють передчуття, інтуїція, які є складовими процесу творчості і стимулюють його.

При підборі творчих спеціалістів з планування необхідно врахувати такі характеристики: швидкість і гнучкість мислення, оригінальність, самостійність судження, імпульсивність поведінки, схильність до удосконалень, системного розгляду проблем.

Адаптивний пошук базується на загальному розумінні проблеми. В роботі спеціаліста з планування з перебігом часу частина ситуацій повторюється. Отже, виробляється певний шаблон при прийнятті поточних рішень. Приймаючи управлінські рішення, можна використовувати старі виправдані життям стереотипи, пристосовуючи їх до нових умов.

Необхідно відзначити, що не завжди певний досвід є позитивним засобом для пошуку планових рішень з наступних причин:

© легко помилитися при оцінці проблеми — воно фактично може значно відрізнятися від тих, що уже мали місце в господарській практиці;

© спеціаліст з планування може не пам'ятати механізму вирішення аналогічної проблеми в минулому;

© негативні результати, отримані в минулому, можуть вселяти непевність, страх і затримати прийняття планового рішення.

Система бухгалтерського обліку виступає в ролі джерела даних і моделі діяльності підприємства, яка імітує операції підприємства та результати його функціонування. Наприклад, на основі даних про рух грошових коштів можна спрогнозувати всі основні джерела і напрямки їх витрачання.

Показники, з допомогою яких формується стратегія діяльності, та розробляються тактичні дії підприємства, можна звести в чотири групи:

§ показники платоспроможності;

§джерела формування засобів;

§ використання ресурсів;

§ рентабельність.

Метод аналізу граничних витрат дозволяє встановлювати і контролювати прибуткове співвідношення витрат і доходів підприємства. Якщо прибуток становить основну ціль підприємства, то аналіз граничних витрат є основним методом її досягнення. Аналіз граничних витрат при плануванні використовується для встановлення цін на продукцію (роботи, послуги), визначення обсягів виробництва.

Цей метод використовується у всіх випадках, коли можливо підрахувати граничні витрати і співставити їх з граничними доходами.

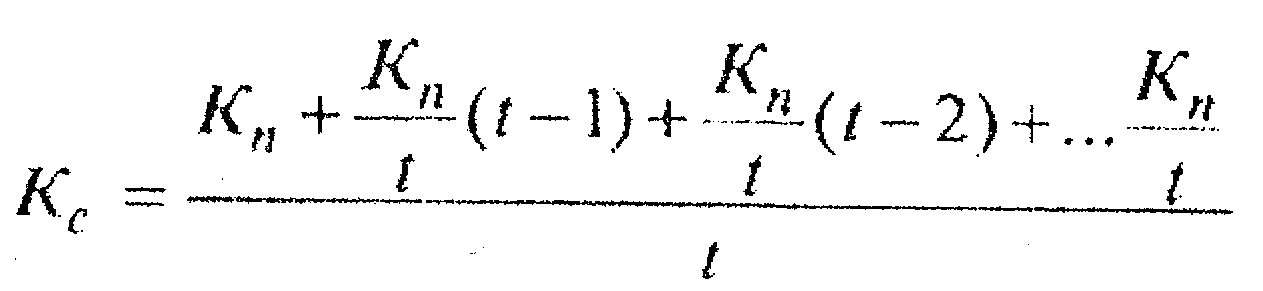

Норма прибутку на вкладений капітал є важливим інструментом взаємозв'язку між доходами підприємства та його капіталом. З допомогою цього критерію визначається доцільність капітальних вкладень в різні заходи минулого і майбутнього.

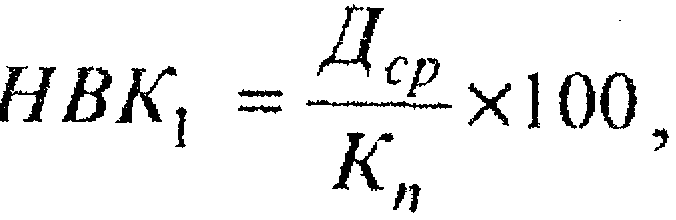

В практиці планування використовують декілька підходів до визначення норми прибутку на вкладений капітал (НВК):

1) середньорічна норма прибутку на вкладений капітал:

НВК, = ^х100,

НВК, = ^х100,

де Дср — середньорічний доход від заходу, тис. грн.;

Кn — первісні капіталовкладення, тис, грн.;

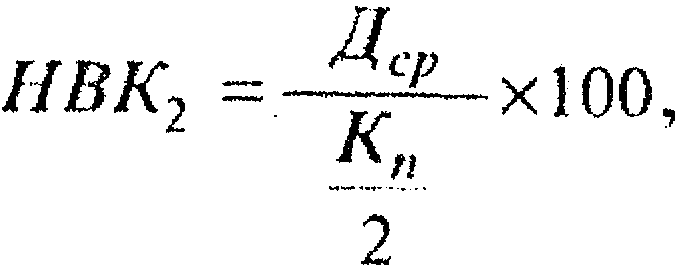

2) середня норма прибутку на середню величину капіталовкладень:

4^x100, 2

4^x100, 2

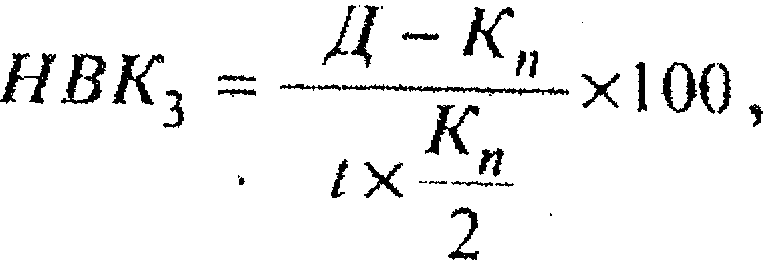

3) середня норма прибутку на середню величину капіталовкладень:

НВК3 1-хІОО,

НВК3 1-хІОО,

. їх Н

де:

t — час використання заходу, роки;

Д — сумарний доход за / років, тис. грн.;

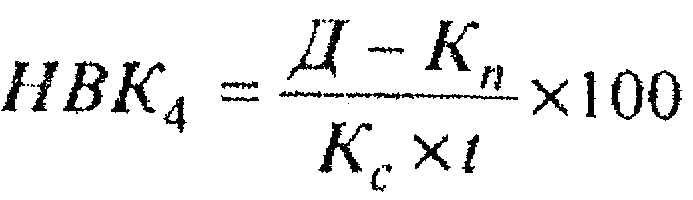

4) середня норма прибутку на вкладений капітал за балансовою

вартістю:

НВКА = ^-^-х100, де: К —

НВКА = ^-^-х100, де: К —

5) Кс- середньозважена величина капіталовкладень.

к = _—і _х. в

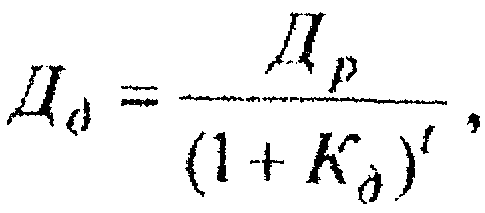

Дисконтування

Описані вище методи обчислення НВК не враховують зміни вартості грошових доходів і витрат за період реалізації планового заходу. Тому важливим доповненням до розрахунку НВК є дисконтування доходу, тобто приведення його до моменту здійснення капіталовкладень.

Приведення доходів майбутніх періодів до моменту здійснення капіталовкладень проводиться за формулою:

Приведення доходів майбутніх періодів до моменту здійснення капіталовкладень проводиться за формулою:

Де, Др — щорічний доход від капіталовкладень, розрахований на момент їх здійснення, тис. грн.;

К д — коефіцієнт дисконтування; t — рік приведення.

Чим вищий дисконтований доход, тим ефективнішим є передбачуваний захід. При наявності альтернативних варіантів рішень господарських завдань в план доцільно включати варіант, який забезпечує найвищий дисконтований доход.

Основним показником дисконтування є норма дисконту — умовний процент по альтернативних інвестиціях. При її розрахунку можна використовувати декілька методів.

Ø При першому методі норма дисконту дорівнює ставці банківського депозиту.

Ø Другий метод передбачає, що норма дисконту дорівнює процентній ставці по кредиту.

Ø При третьому — норма дисконту дорівнює граничній нормі рентабельності по галузі.

Ефективність конкретного заходу визначається чистою дисконтованою вартістю (ЧДВ), яка розраховується за формулою:

де: Д д1, Д д2 --- приведений дисконтований доход за кожний рік, тис, гри.; і — номер проектного року; / — сума інвестицій, тис. грн.

Аналогічно доходам приводяться витрати, які передбачаються в плановому періоді. Процес приведення витрат отримав назву компаундінгу. Якщо процес дисконтування доходів зменшує їх номінальну величину, то компаундінг капітальних вкладень їх збільшує.

Аналіз чутливості

Цей метод дозволяє оцінити вплив зміни умов реалізації рішення або одного з вихідних параметрів на його ефективність. Якщо залежність між умовами і результатом є значною, то це означає, що заплановане рішення має високий ступінь ризику.

Аналіз чутливості використовується у таких випадках:

☺ При визначенні факторів впливу на реалізацію запланованого рішення. Інформація про рівень впливу факторів на результати сприяє розробці додаткових заходів по запобіганню небажаним подіям.

☺ Для порівняльного аналізу проектів з метою включення одного з них в план. Оцінюється чутливість кожного варіанта до змін різних факторів (наприклад, цін, податків, обсягу продажу, курсу валют і т. д.). Переваги надаються найменш чутливим проектам.

У таких випадках послідовно проводяться розрахунки:

1. визначається найбільш ймовірне (базове) зменшення факторів;

2. розраховується показник ЧДВ при базових значеннях;

3. розраховується показник ЧДВ при змінах значення фактору (в певних межах);

4. попередня процедура послідовно повторюється для всіх факторів;

5. по кожному фактору порівнюється чутливість проекту і визначаються найважливіші з них.

Методи оперативно-календарного планування координують діяльність підприємства в напрямі досягнення поставленої цілі за умов оптимального використання наявних ресурсів. Детальна характеристика кожного з інструментів оперативно-календарного планування розглядається у розділі IV.

На великих підприємствах у процесі планування широко використовуються економіко-математичні моделі, в яких об'єкт планування або процес описується з допомогою математичних залежностей (рівнянь, нерівностей).

При внутрішньому виробничому плануванні застосовуються такі економіко-математичні методи:

» теорії ймовірності;

» математичного програмування;

» імітації;

» теорії графів.

В основі моделей, які базуються на використанні теорії ймовірності і математичної статистики (стохастичні моделі), лежать теорії:

аналізу кореляцій та регресій;

аналізу кореляцій та регресій;

дисперсного аналізу;

масового обслуговування;

ігор;

статистичних рішень;

статистичних випробувань;

запасів;

розкладів.

Моделі математичного програмування в залежності від властивостей функцій діляться на такі класи:

· моделі лінійного програмування, в яких використовується лінійна залежність між плановими параметрами;

· моделі нелінійного програмування, в яких деякі функції нелінійні;

· моделі цілочислового програмування, в яких змінні в рівняннях за своїм змістом можуть мати лише обмежене число дискретних значень;

· моделі параметричного програмування, якщо вихідні значення змінних змінюються в певних межах;

· моделі стохастичного програмування, якщо з їх допомогою вирішуються задачі екстремуму при наявності випадкових параметрів в їх умовах;

v моделі динамічного програмування, які допомагають пошуку оптимальних рішень за кінцевими результатами попередніх рішень;

v моделі блочного програмування, які дозволяють з найбільшою точністю отримати оптимальні вирішення задач великих розмірів за рішенням задач з меншим числом змінних обмежень.

В плануванні імітація — це створення моделі реальної господарської ситуації та маніпулювання нею з метою обґрунтування планових рішень.

В плануванні імітація — це створення моделі реальної господарської ситуації та маніпулювання нею з метою обґрунтування планових рішень.

Імітаційні моделі широко застосовуються при вирішенні задач:

> розподілу капітальних вкладень в умовах можливого ризику;

> складання кошторисів витрат з метою максимізації прибутку підприємства;

> планування операцій виробничого циклу;

> складання графіків руху транспорту;

> управління запасами;

> планування найму і підготовки кадрів і т. д.

Імітування — достатньо складний процес, який залежить від специфіки модельованого об'єкта, тому сфера його застосування є обмеженою.

В процесі оптимізації планових рішень використовуються моделі, які базуються на математичній теорії графів. Окремим видом таких моделей є моделі сітьового планування та його оновлений варіант — система ПЕРТ, яка реалізується у двох варіантах:

Þ ПЕРТ/час; %

Þ ПЕРТ/витрати.

Метод ПЕРТ/час має такі особливості: ®сітьовий графік, ®часові оцінки, ®визначення резервів часу і критичного шляху, ® прийняття оперативних заходів з коригування графіку.

По методу ПЕРТ/витрати сумарні витрати розбиваються на більш дрібні елементи, аж поки вони не досягнуть величин, при яких стає можливим їх планування і контроль. Ці елементи — вартість окремих видів робіт.

Запитання для роздумів, самоперевірки, повторення

1. Сутність тактичного планування та його місце в плановій системі підприємства.

2. Відмінності тактичного планування від інших видів планів.

3. Завдання тактичного планування.

4. Характеристика етапів тактичного планування,

5. Зміст поточного плану підприємства.

6. Відмінності у плануванні в різних країнах.

7. Система планових показників діяльності підприємства,

8. Планові норми і нормативи: види, призначення.

9. Відмінність між нормою і нормативом.

10.Характеристика трудових норм і нормативів.

11.Характеристика матеріальних норм і нормативів,

12.Характеристика фінансових норм і нормативів.

13.Методи встановлення норм і нормативів.

14.Творчий підхід працівників —- як інструмент обґрунтування планових рішень.

15.Використання адаптивного пошук при плануванні управлінських ситуацій

16.Застосування методу аналізу граничних витрат.

17. Характеристика сучасних економіко-математичних методів застосовуваних у плануванні.

План семінарського заняття

1.Порівняльний аналіз тактичного та стратегічного плану підприємства.

2.Характеристика вихідних даних для тактичного планування.

3.Характеристика структури плану та основних показників діяльності підприємства.

4.Сучасний інструментарій обґрунтування тактичних планових рішень.

Теми рефератів, доповідей, контрольних робіт

Л Характеристика тактичного плану діяльності підприємства.

2. Характеристика планових норм і нормативів.

3. Характеристика системи планових показників діяльності підприємства.

Тести, завдання, вправи

1. Яке твердження неправильне?

а) тактичне планування — це сукупність дій, процедур, господарської політики

щодо досягнення поточних цілей і завдань;

б) тактичне планування — це засіб реалізації стратегії підприємства;

в) тактичне планування — це передбачення майбутнього стану економіки

підприємства при виникненні екстремальних ситуацій;

г) тактичне планування — це маневр кожного управлінського працівника

підприємства в умовах зміни зовнішнього середовища;

г) тактичне планування — це інструмент забезпечення взаємозв’язків цілей підприємства з його можливостями.

2. Відмінність між стратегічним і тактичним плануванням полягає у:

а) охопленні сфер впливу;

б) часовому вирішенні завдань і цілей;

в) фінансових можливостях підприємства;

г) рівні обґрунтованості управлінських рішень;

ґ) залежності від зовнішнього середовища.

3. Діяльність підприємства з поточного планування передбачає послідовність таких

операцій:

а) визначення мети і завдань підприємства та його підрозділів і способи їх досягнення;

б) визначення безпосередніх виконавців планових завдань;

в) визначення необхідних ресурсів для реалізації ліанових завдань;

г) реалізація планових завдань;

д) оцінки рівня виконання плану та оперативне регулювання виробничого процесу.

4. В чому полягає зміна філософії поточного планування на підприємствах?

а) незалежності від вищестоячих організацій та органів місцевого управління;

б) самостійному обґрунтуванні планових завдань;

в) залежності планових рішень від ситуації на ринку;

г) посиленому контролі з боку ринкових інституцій;

ґ) обов’язковому дотриманні встановлених норм і лімітів,

5. Яке із тверджень є неправильним?

а) у практиці планування відсутня єдина структура поточних планів діяльності

підприємства;

б) в ході поточного планування директивно встановлюються обсяги виробництва

продукції;

в) в ході поточного планування орієнтуються на досягнення директивно визначеного фінансового результату діяльності;

г) в процесі планування обґрунтовуються оптимальні обсяги виробництва і продажу продукції, вибираються необхідні ресурси, встановлюються раціональні

норми їх використання;

ґ) норми і нормативи — вихідні величини для планування діяльності підприємства.

6. До трудових норм і нормативів відносяться:

а) норми видачі спецодягу;

б) норми часу і виробітку;

в) норми обслуговування;

г) норми управління;

ґ) норми видачі спецінструменту.

7. До матеріальних норм і нормативів не належать:

а) тривалість чергових відпусток;

б) норми оплати відряджень;

в) норми витрачання електроенергії;

г) нормативи технічних відходів матеріалів;

ґ) норми амортизаційних відрахувань.

8. Яким вимогам повинні відповідати планові показники підприємства?

а) орієнтувати об'єкт планування на максимальне досягнення результатів;

б) найбільш повно і всесторонньо характеризувати об'єкт планування;

в) забезпечувати співставимість планових і фактичних даних;

г) забезпечувати перевиконання планових завдань;

ґ) бути вимірювальними.

9. Традиційними інструментами обґрунтування планових рішень вважають:

а) творчий підхід фахівців з управління;

б) експертний метод;

в) адаптивний пошук;

г) статистичний метод;

г) аналіз граничних витрат.

10. Яке твердження неправильне?

а) якщо прибуток є основною метою діяльності підприємства, то аналіз граничних витрат є основним методом її реалізації;

б) норма прибутку на капітал показує взаємозв’язок між обсягами випуску продукції та доходами;

в) норма дисконту — довільний процент, з допомогою якого приводяться доходи

і витрати до певного періоду;

г) імітація — це створення моделі реальної господарської ситуації; ґ) адаптивний пошук передбачає відшукування у минулому шаблонних ситуацій і рішень та пристосування їх до нових умов.

ТЕМА 4. ПЛАН ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ (РОБІТ, ПОСЛУГ)

4.1. Зміст і завдання плану виробництва і реалізації продукції.

4.2. Методи формування виробничої програми підприємства.

4.3. Характеристика системи вимірників обсягів виробництва і реалізації продукції,

4.4. Планування продажу продукції.

4.5. Планування виробничої потужності підприємства.

Основні поняття: попит, пропозиція, маркетинговий план, випуск продукції, виробнича програма, виробнича потужність, номенклатура, асортимент, агреговані плани, рівневе прогнозування, критичний (беззбитковий) обсяг виробництва, ситуаційне планування, багатопродуктове виробництво, товарна продукція, валова продукція, реалізована продукція, цеховий випуск, трудомісткість, план продажу, план рекламних заходів, ціна продажу.

Основною метою вивчення теми є засвоєння матеріалу з формування виробничої програми підприємства, планування обсягів продажу продукції, виробничої потужності та потенціалу підприємства..

| Знати |

| Вміти |

☻ зміст, завдання, вихідні дані, показники плану виробництва і реалізації продукції;

☻ методи формування виробничої програми підприємства та її оптимізації;

☻ методику розрахунку вартісних показників обсягів випуску і реалізації продукції;

☻ фактори сукупного попиту і сукупної пропозиції на продукцію;

☻ зміст планування продажу;

☻ види і методику розрахунку виробничої потужності підприємства та рівня її використання

☺ розрахувати обсяг виробництва продукції в натуральному, вартісному і трудовому вираженні, суму платних послуг; визначати критичний обсяг виробництва;

☺ оцінювати вплив ринкового середовища на збутову політику підприємства;

☺ розраховувати виробничу потужність підприємства та його основних цехів; визначати рівень збалансованості та використання виробничої потужності

ЗМІСТ ї ЗАВДАННЯ ПЛАНУ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ

В ринкових умовах господарювання розробка плану виробництва і продажу продукції є центральним завданням комплексного планування техніко-економічного розвитку підприємства. План виробництва визначає генеральний напрям діяльності всіх структурних підрозділів підприємства, виступає основою поточного внутрішньовиробничого планування.

Ринок вимагає: випуску адресної продукції та виконання різноманітних робіт і послуг; оновлення продукції з ініціативи покупців і, відповідно, частих закупок ресурсів; планування наступальних дій на конкурентів; здійснення продуманих бюджетних витрат і т. д. Гнучка виробнича політика підприємства може входити в конфлікт з цілями окремих підрозділів і служб, які налаштовані на масове виробництво, обмежену кількість видів продукції, стабільні плани, стійкий фінансовий стан, пасивне відношення до конкурентів.

У процесі планування виробництва і продажу продукції повинен досягатися компроміс між можливостями випуску і збуту продукції, здатністю нової продукції повноцінно замінювати стару, витратами і прибутком, потенціалом розвитку і капіталовкладеннями,, вигодою від освоєння нової продукції і ризиком. Тому в процесі розробки планів виробництва продукції необхідно визначити множинні цілі і стимулювати погодження дій між окремими підрозділами.

Річні плани виробництва кожного підприємства передбачають взаємопов'язану систему планових показників, які характеризують:

☺ основну мету виробничої діяльності підприємства та його структурних підрозділів;

☺ обсяги і терміни виробництва продукції (робіт, послуг);

☺ виробничі потужності підприємства, цехів і дільниць та збалансування з ними річних обсягів виробництва;

☺ розподіл запланованих робіт за основними цехами-виконавцями замовлень;

☺ вибір засобів і методів досягнення запланованих показників, рівень завантаження технологічного устаткування;

☺ обґрунтування методів і форм організації виробництва запланованої

продукції, контроль за виконанням плану виробництва і реалізації

продукції.

Для підприємства обсяг продукції, яку в даний час можна реалізувати і, відповідно, доцільно виробити в плановому періоді, визначає попит.

* Пропозиція — це кількість продукції, яку виробник може виробити і запропонувати до продажу протягом певного періоду часу на базі наявного економічного потенціалу.

При плануванні виробництва продукції важливо забезпечити рівновагу між сукупним попитом і сукупною пропозицією.

# Сукупним попитом називається сумарна величина попиту на всю продукцію підприємства, яка складається з попиту промислових підприємств і організацій, населення, державних установ.

Сукупний попит, як правило, залежить від характеру товару, пори року, рівня платоспроможності, темпів економічного зростання. Він коливається, що, відповідно, відображається в планах випуску.

* Сукупною пропозицією називається сумарна величина пропозиції всіх видів продукції (робіт, послуг), яку може запропонувати підприємство для реалізації (надання) протягом певного періоду часу за умови ефективного використання наявного економічного потенціалу.

Сукупна пропозиція залежить від технічного рівня виробництва, рівня інвестування, ефективності управління тощо. Сукупна пропозиція є більш стабільним параметром діяльності підприємницьких структур, аніж сукупний попит. Якщо сукупний попит у значній мірі залежить від чинників зовнішнього середовища, уміння їх прогнозувати та враховувати, то сукупна пропозиція, в основному, залежить від мобілізації внутрішніх факторів, оперативності реагування підприємницьких структур на зміни в зовнішньому середовищі. її коливання є порівняно незначними. Величина сукупної пропозиції може оцінюватися за допомогою показника середньорічної виробничої потужності підприємства, виміряного у вартісній формі.

На конкретні періоди часу з врахуванням коливань попиту розробляються агреговані плани випуску, які, крім обсягу продажу, враховують:

☻ можливості зберігання готової продукції;

☻ потребу в позаурочній праці або простої робітників;

☻ передачу частини роботи підрядникам;

☻ найм або звільнення працівників.

З врахуванням сукупної пропозиції та сукупного попиту формуються агреговані плани сукупних обсягів виробництва продукції (робіт, послуг) відповідної номенклатури та асортименту.

Мета агрегованого планування виробництва полягає в забезпеченні задоволення сукупного попиту на продукцію при мінімізації сумарних витрат.

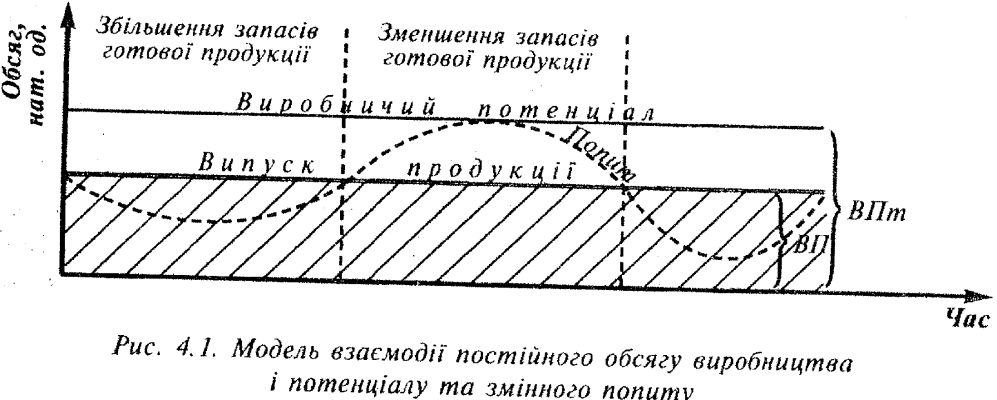

Виділяють три основні тактики планування сукупного обсягу виробництва.

[ Перша тактика — постійний обсяг виробництва при постійній величині виробничого потенціалу незалежно від коливань попиту. Різницю між величиною сукупного попиту і обсягом випуску продукції компенсують шляхом збільшення або зменшення запасів продукції (рис. 4.1.),

модель планування сукупного обсягу виробництва може використовуватися на підприємствах, які випускають продукцію для населення та організацій. Ці види продукції не втрачають своїх споживчих якостей при тривалому зберіганні, тому при коливаннях попиту вона може зберігатися на складах у виді запасів.

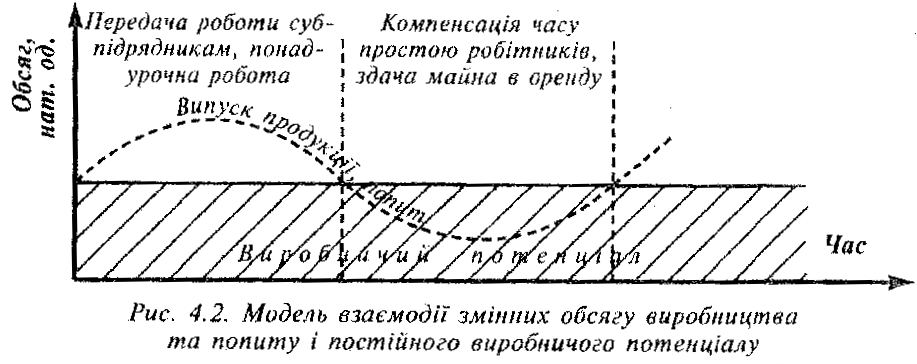

[ Друга тактика — обсяг випуску продукції, який враховує зміни попиту при постійній величині виробничого потенціалу. Різниця між величиною випуску продукції і виробничим потенціалом регулюється в залежності від того, що переважає, шляхом організації понадурочної роботи, передачі частини роботи субпідрядникам, надання відгулів, здачі майна в оренду тощо (рис. 4.1.).

Ця тактика застосовується на підприємствах трудомістких та наукомістких галузей, оснащених дорогою технікою, або на підприємствах, де використовуються висококваліфіковані працівники і де створення запасу продукції є неможливим чи обходиться дорого (наприклад, літако- суднобудування, аудиторські, медичні послуги, видавнича справа тощо).

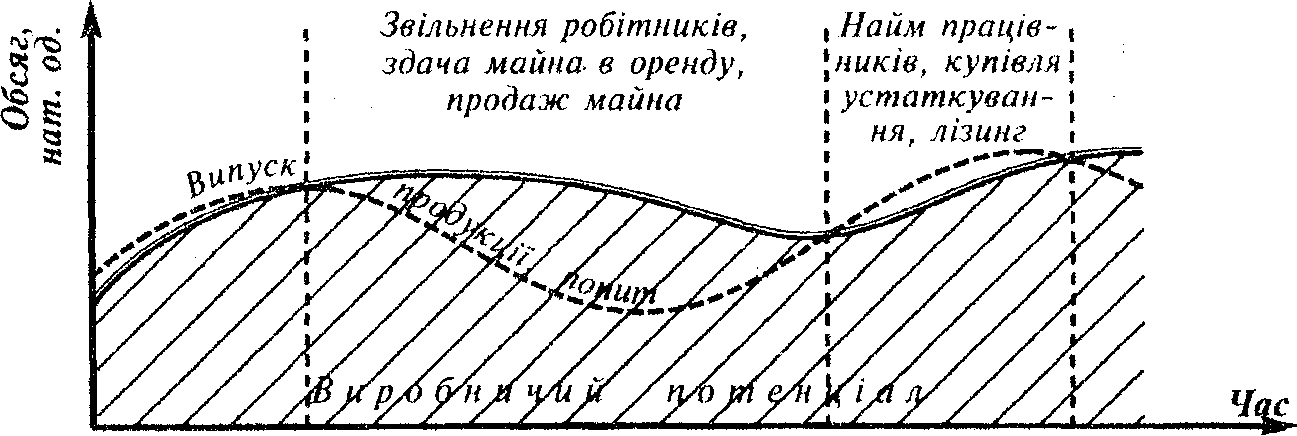

[ Третя тактика — змінний попит і обсяг випуску при змінній величині виробничого потенціалу (рис, 4.3.), Такої тактики дотримуються в трудомістких виробництвах, на сезонних роботах. Різниця між величиною випуску і виробничим потенціалом (в частині персоналу) регулюється шляхом звільнення і найму працюючих, виходячи з виробничої необхідності; а в частині основних виробничих фондів — здачею в короткотермінову оренду, виконанням позапланових робіт.

| Рис. 4.3. Модель взаємодії змінних обсягу виробництва, попиту і виробничого потенціалу |

В процесі розробки оптимального плану виробництва з мінімальними загальними витратами використовується одна з наведених тактик або їх поєднання в залежності від конкретної виробничої ситуації.

Date: 2015-09-27; view: 949; Нарушение авторских прав