Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Система показателей оценки экономической эффективности труда на предприятии

|

|

| № п/п | Показатели | Алгоритм расчета | Условные обозначения |

| 1.Показатели эффективности использования трудовых ресурсов | |||

| 1.1. | Производительность труда (средняя выработка на одного работника) |

| ПР - производительность труда (средняя выработка на одного работника); Q - сумма выручки (объем деятельности); К - среднесписочная численность работников |

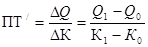

| 1.2. | Предельная производительность труда |

| ПР¢ - производительность труда (предельная); Q о - сумма выручки в базисном году; Q 1 - сумма выручки в текущем году; Ко - среднесписочная численность работников в базисном году; К1 - среднесписочная численность работников в текущем году |

Продолжение табл. 2

| 1.3. | Трудоёмкость |

| t - трудоёмкость; К - среднесписочная численность работников; Q - сумма выручки | |

| 1.4. | Доходы в расчете на одного работника (доходность труда) |

| ДТ - доходы в расчете на одного работника; Д - сумма дохода; К - среднесписочная численность работников | |

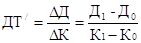

| 1.5. | Предельная доходность труда |

|  - предельная доходность труда; - предельная доходность труда;

- сумма дохода в базисном году; - сумма дохода в базисном году;

- сумма дохода в текущем году;

Ко - среднесписочная численность работников в базисном году;

К1 - среднесписочная численность работников в текущем году - сумма дохода в текущем году;

Ко - среднесписочная численность работников в базисном году;

К1 - среднесписочная численность работников в текущем году

| |

Продолжение табл. 2

| 1.6. | Добавленная стоимость в расчете на одного работника |

|  - сумма добавленной стоимости в расчете на одного среднесписочного работника; - сумма добавленной стоимости в расчете на одного среднесписочного работника;

- общая сумма добавленной стоимости в организации;

К - среднесписочная численность работников - общая сумма добавленной стоимости в организации;

К - среднесписочная численность работников

|

| 1.7. | Хозрасчетный доход в расчете на одного работника |

|  - сумма хозрасчетного дохода в расчете на одного среднесписочного работника; - сумма хозрасчетного дохода в расчете на одного среднесписочного работника;

- общая сумма хозрасчетного дохода организации;

К - среднесписочная численность работников - общая сумма хозрасчетного дохода организации;

К - среднесписочная численность работников

|

| 1.8. | Прибыль в расчете на одного работника (рентабельность труда) |

| РТ - прибыль в расчете на одного работника (рентабельность труда); П - сумма прибыли; К - среднесписочная численность работников |

Продолжение табл. 2

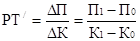

| 1.9. | Предельная рентабельность труда |

|  - предельная рентабельность труда; - предельная рентабельность труда;

- сумма прибыли в текущем году; - сумма прибыли в текущем году;

- сумма прибыли в базисном году;

Ко - среднесписочная численность работников в базисном году;

К1 - среднесписочная численность работников в текущем году - сумма прибыли в базисном году;

Ко - среднесписочная численность работников в базисном году;

К1 - среднесписочная численность работников в текущем году

|

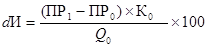

| 1.10. | Доля интенсивных факторов в использовании живого труда (доля прироста выручки за счет производительности труда) |

| d И - доля интенсивных факторов в использовании живого труда; ПР1 - производительность труда в текущем периоде; ПР0 - производительность труда в базисном периоде; Ко - численность работников в базисном периоде; Q о - сумма выручки в базисном периоде |

Продолжение табл. 2

| 1.11. | Экономия (высвобождение) численности работников |

ЭЧ =

| ЭЧ - экономия численности работников; Q 1 - сумма выручки в отчетном периоде; ПР0 - производительность труда в базисном периоде; К1 - среднегодовая численность работников в отчетном году |

| 2. Показатели эффективности использования средств на оплату труда | |||

| 2.1. | Зарплатоотдача (отдача заработной платы) |

| ЗО - зарплатоотдача (отдача заработной платы); Q - сумма выручки; ЗП - заработная плата работников |

| 2.2. | Доходность заработной платы |

| ДЗП - доходность заработной платы; Д - сумма дохода; ЗП - заработная плата работников |

| 2.3. | Доля заработной платы в доходах организации |

|  - доля заработной платы в доходах организации, %;

ЗП - заработная плата работников;

Д - сумма дохода - доля заработной платы в доходах организации, %;

ЗП - заработная плата работников;

Д - сумма дохода

|

Продолжение табл. 2

| 2.4. | Доля заработной платы в добавленной стоимости |

|  - доля заработной платы в добавленной стоимости, %;

ЗП - заработная плата работников;

ДС - общая сумма добавленной стоимости в организации - доля заработной платы в добавленной стоимости, %;

ЗП - заработная плата работников;

ДС - общая сумма добавленной стоимости в организации

|

| 2.5. | Доля заработной платы |

|  - доля заработной платы в хозрасчетном доходе, %;

ЗП - заработная плата работников;

ХД - общая сумма хозрасчетного дохода организации - доля заработной платы в хозрасчетном доходе, %;

ЗП - заработная плата работников;

ХД - общая сумма хозрасчетного дохода организации

|

| 2.6. | Рентабельность заработной платы (степень эксплуатации труда) |

| РЗП - рентабельность заработной платы (степень эксплуатации труда); П - прибыль; ЗП - зарплата работников |

| 2.7. | Уровень расходов на оплату труда (зарплатоемкость) |

| d ЗП - уровень расходов на оплату труда (зарплатоемкость), %; ЗП - заработная плата работников; Q - сумма выручки |

Окончание табл. 2

| 2.8. | Коэффициент зарпла-тоемкости выручки (коэффициент затрат на оплату по труду при реализации товаров). |

| КЗП - коэффициент зарплатоемкости выручки; ЗП - заработная плата работников; Q - сумма выручки |

| 2.9. | Удельный вес заработной платы в общей сумме издержек обращения |

| УИ - удельный вес заработной платы в общей сумме издержек обращения, %; ЗП - заработная плата работников; И - издержки обращения |

| 2.10. | Коэффициент опережения производительности труда по сравнению со средней заработной платой работника |

| К - коэффициент опережения производительности труда по сравнению с зарплатой; ТПР - темп прироста производительности труда; ТЗП - темп прироста средней зарплаты одного работника |

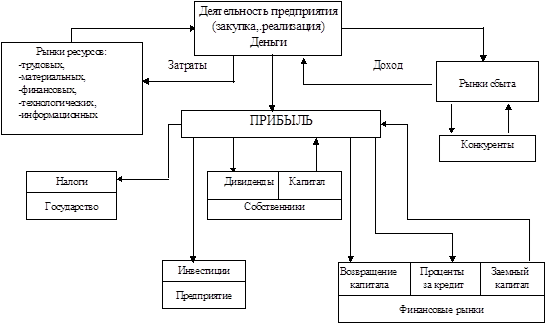

Рис. 5. Процесс хозяйственной деятельности

|

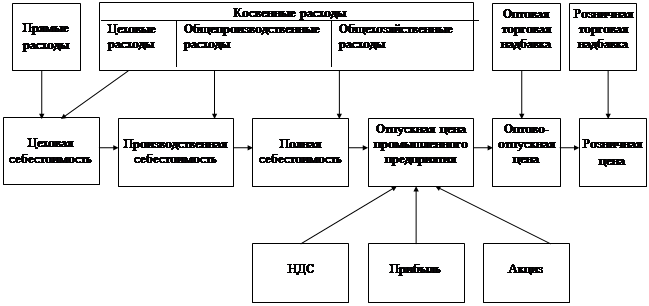

Рис. 14. Этапы образования цены товара

Поскольку последовательность причинно-следственных взаимосвязей в рыночной экономике известна: рост производительности ведет к снижению удельных затрат, повышению конкурентоспособности, увеличению объема продаж и прибыльности, а на этой основе – к росту инвестиций, созданию новых рабочих мест, повышению цены труда и дальнейшему увеличению производительности, основная цель экономической политики должна заключаться в повышении эффективности труда.

Основной целью управления эффективностью труда на предприятии является поиск и реализация возможных резервов ее роста при обеспечении высокого уровня обслуживания населения.

Разработка мероприятий по обеспечению реализации резервов роста эффективности труда на предприятии осуществляется в разрезе основных направлений его деятельности. Эти направления подразделяются обычно на следующие основные группы:

– организационные – мероприятия по совершенствованию организационной структуры управления предприятием; совершенствованию форм товарной специализации отдельных структурных единиц и подразделений; внедрению прогрессивных форм организации труда; совершенствованию режимов работы отдельных структурных подразделений и т. п.;

– технические – мероприятия по повышению уровня механизации труда работников; внедрению более производительных машин, механизмов и оборудования; повышению коэффициентов использования машин и механизмов во времени и по мощности и т. п.;

– технологические – мероприятия по внедрению прогрессивной технологии товародвижения; внедрению прогрессивных методов продажи товаров и новых видов услуг покупателям; совершенствованию технологии осуществления

погрузо-разгрузочных работ и т.п.;

– экономические – мероприятия по формированию центров ответственности на базе отдельных структурных единиц и подразделений с правом самостоятельного распоряжения частью суммы полученного дохода и прибыли; совершенствованию системы материального стимулирования труда и т. д.;

– социальные – мероприятия по укреплению трудовой дисциплинына предприятии; совершенствованию условий труда и быта персонала; созданию благоприятного психологического климата и т. п.

ЛИТЕРАТУРА

1. Гражданский Кодекс РФ, часть 1,2. - М.: Контракт, 1996.

2. Аврашков Л.Я. Экономика предприятия: Учебник. - М.: ЮНИТИ, 1998. - 742 с.

3. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия: Учебно-практическое пособие. - М.: Издательство “Дело и Сервис”, 1998. - 256 с.

4. Анализ хозяйственной деятельности в промышленности: Учебник Н.А. Русак, В.И. Стражев, О.Ф. Мигун и др. / Под общ. Ред. В.И. Стражева. - Мн.: Выш. Шк., 1998. - 398 с.

5. Ананькина Е.А., Данилочкин Н.Г. Управление затратами. - М.: “Издательство ПРИОР”, ИВАКО Аналитик, 1998. 64 с.

6. Атлас З.В., Ионов В.Я. Эффективность производства и рентабельность предприятий. - М.: Мысль, 1997. – 196 с.

7. Ахметов А. О формировании прибыли // Экономика и управление. - 1999. - №1. - С. 93-95.

8. Бланк И.А. Управление торговым предприятием. - М.: Ассоциация авторов и издателей ТАНДЕМ, 1998. - 416 с.

9. Бланк И.А. Основы финансового менеджмента. В 2-х томах. - Киев: Ника - Центр, 1999. - Т.1. - 592 с., Т II. - 512 с.

10. Большой экономический словарь. / Под ред. А.Н. Азрилияна. - 4-е изд. Доп. И перераб. - М.:Институт новой экономики, 1999. - 1248 с.

11. Бухалков М.И. Внутрифирменное планирование: Учебник. - М.: ИНФРА-М, 1999. - 392 с.

12. Гайнанов Д., Зацнашев Н. Принятие управленческих решений на основе показателей эффективности // Экономика и управление. - 1999. - №2. - С. 83-87.

13. Грузинов В.П., Грибов В.Д. Экономика предприятия: Учебное пособие. - М.: Финансы и статистика, 1998. -208 с.

14. Жиделева В.В,Каптейн Ю.Н., Экономика предприятия: Учебное пособие; 2 -изд., перераб. И доп. - М.: ИНФРА-М, 2000. - 133 с.

15. Зайцев Н.Л. Экономика промышленного предприятия: Учебник. - М.: Инфра-М, 1998. - 336 с.

16. Исаенко Е.В., Тедеева Р.А. Масштабы деятельности предприятия: Учебное пособие. - Белгород: Кооперативное образование, 2000. - 240 с.

17. Капелюк З.А. Оплата труда работников торговли. - Новосибирск: СибУПК, 1998. - 80 с.

18. Кузьмин С. Альтернативные стратегии социально-экономического развития // Экономист. 1998. -

№9. - С. 12-20.

19. Лафта Дж. К. Эффективность менеджмента организации. – М.: Русская Деловая Литература, 1999.

20. Любушин Н.П. Анализ финансово-экономической деятельности предприятия. - М.: ЮНИТИ - Дана, 2000,

750 с.

21. Львов Д. Будущее российской экономики // Экономист. - 2000. -№12. - С. 3-18.

22. Мишин Ю. Слагаемые конкурентоспособности // Риск. - 1999.- №1. - С. 41-45.

23. Никифоров А., Лубков А. Основные направления реформирования заработной платы // Экономист. - 1999. - №4. - С. 38 - 45.

24. Оценка бизнеса / Под ред. А.Т. Грязновой, М.А. Федотовой. - М.: Финансы и статистика, 1998. - 512 с.

25. Попов Г. О. Модели будущего развития России // Экономика и управление. - 1999. - №1. - С. 26 - 36.

26. Райзберг Б.А., Фатхутдинов Р.А. Управление экономикой: Учебник. – М.: ЗАО Бизнес-школа “Интел-Синтез”, 1999. – 784 с.

27. Раицкий К.А. Экономика предприятия: Учебник для вузов. - М.: Информационно-внедренческий центр “Маркетинг”, 1999. - 693 с.

28. Савицкая Т.В. Анализ хозяйственной деятельности предприятия: 2-е изд., перераб. И доп. - Мн.: Экоперспектива, 1997. - 498 с.

29. Сергеев И.В. Экономика предприятия: Учеб. Пособие. - М.: Финансы и статистика, 1997. - 304 с.

30. Сио К.К. Управленческая экономика: Пер. С англ. -М.:ИНФРА-М, 2000. - 671 с.

31. Снитко Л.Т. Розничный товарооборот: методическое пособие. - Белгород: БУПК, 1995. -21 с.

32. Снитко Л.Т. Оборачиваемость капитала: Методическое пособие. - Белгород: БУПК, 1996. - 31 с.

33. Снитко Л.Т. Оценка эффективности хозяйственно-финансовой деятельности предприятия. - Белгород: БУПК,, 1998. - 58 с.

34. Статистика рынка товаров и услуг: Учебник / И.К. Беляевский, Г.Д. Кулагина, А.В. Коротков и др.; Под ред. И.К. Беляевского. - М.: Финансы и статистика, 1997. - 432 с.: ил.

35. Стоянова Е.С., Быкова Е.В., Бланк И.А. Управление оборотным капиталом: Учебно-практическое пособие. - М.: Издательство “Перспектива”, 1998. - 128 с.

36. Теплов В.И. Управление социально-экономическим развитием системы потребительской кооперации: Монография. – Белгород: Издательство Белгородского университета потребительской кооперации, 1999. – 295 с.

37. Уколова Л.В., Снитко Л.Т. Эффективность труда в розничной торговле потребительской кооперации. - Белгород: Белгородский университет потребительской кооперации, 1999. - 185 с.

38. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. - М.: ИНФРА-М, 1999. - 343 с.

39. Экономика торгового предприятия: Учебник для вузов / А.И. Гребнев, Ю.К. Баженов, О.А. Габриэлян и др.: Рук. Авт. Кол. А.И. Гребнев. - М.: Экономика, 1996. - 238 с.

40. Экономическая статистика: Учебник / Под ред. Ю.Н. Иванова. - М.: ИНФРА-М, 1999. - 480 с.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 6 мая 1999 г. № 33н

ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ

“РАСХОДЫ ОРГАНИЗАЦИИ” ПБУ 10/99

(в ред. Приказа Минфина РФ от 30.12.1999 № 107н)

Во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной Постановлением Правительства Российской Федерации от 6 марта 1998 г. № 283, приказываю:

1. Утвердить прилагаемое Положение по бухгалтерскому учету “Расходы организации” ПБУ 10/99.

2. Ввести в действие настоящий Приказ с 1 января 2000 года.

Министр финансов

Российской Федерации

М.ЗАДОРНОВ

Утверждено

Приказом Минфина России

от 6 мая 1999 г. № 33н

ПОЛОЖЕНИЕ

ПО БУХГАЛТЕРСКОМУ УЧЕТУ “РАСХОДЫ ОРГАНИЗАЦИИ”

ПБУ 10/99

(в ред. Приказа Минфина РФ от 30.12.1999 № 107н)

I. Общие положения

1. Настоящее Положение устанавливает правила формирования в бухгалтерском учете информации о расходах коммерческих организаций (кроме кредитных и страховых организаций), являющихся юридическими лицами по законодательству Российской Федерации.

Применительно к настоящему Положению некоммерческие организации (кроме бюджетных учреждений) признают расходы по предпринимательской и иной деятельности. (в ред. Приказа Минфина РФ от 30.12.1999 № 107н) (см. Текст в предыдущей редакции)

2. Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

3. Для целей настоящего Положения не признается расходами организации выбытие активов:

– в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов и т.п.);

– вклады в уставные (складочные) капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи);

– перечисление средств (взносов, выплат и т.п.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно - просветительского характера и иных аналогичных мероприятий;

– по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

– в порядке предварительной оплаты материально - производственных запасов и иных ценностей, работ, услуг;

– в виде авансов, задатка в счет оплаты материально - производственных запасов и иных ценностей, работ, услуг;

– в погашение кредита, займа, полученных организацией.

Для целей настоящего Положения выбытие активов именуется оплатой.

4. Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

– расходы по обычным видам деятельности;

– операционные расходы;

– внереализационные расходы.

Для целей настоящего Положения расходы, отличные от расходов по обычным видам деятельности, считаются прочими расходами. К прочим расходам также относятся чрезвычайные расходы.

II. Расходы по обычным видам деятельности

5. Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг.

В организациях, предметом деятельности которых является предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, расходами по обычным видам деятельности считаются расходы, осуществление которых связано с этой деятельностью.

В организациях, предметом деятельности которых является предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, расходами по обычным видам деятельности считаются расходы, осуществление которых связано с этой деятельностью.

В организациях, предметом деятельности которых является участие в уставных капиталах других организаций, расходами по обычным видам деятельности считаются расходы, осуществление которых связано с этой деятельностью.

Расходы, осуществление которых связано с предоставлением за плату во временное пользование (временное владение и пользование) своих активов, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, и от участия в уставных капиталах других организаций, когда это не является предметом деятельности организации, относятся к операционным расходам.

Расходами по обычным видам деятельности считается также возмещение стоимости основных средств, нематериальных активов и иных амортизируемых активов, осуществляемых в виде амортизационных отчислений.

6. Расходы по обычным видам деятельности принимаются к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности (с учетом положений пункта 3 настоящего Положения).

Если оплата покрывает лишь часть признаваемых расходов, то расходы, принимаемые к бухгалтерскому учету, определяются как сумма оплаты и кредиторской задолженности (в части, не покрытой оплатой).

8.1. Величина оплаты и (или) кредиторской задолженности определяется исходя из цены и условий, установленных договором между организацией и поставщиком (подрядчиком) или иным контрагентом. Если цена не предусмотрена в договоре и не может быть установлена исходя из условий договора, то для определения величины оплаты или кредиторской задолженности принимается цена, по которой в сравнимых обстоятельствах обычно организация определяет расходы в отношении аналогичных материально - производственных запасов и иных ценностей, работ, услуг либо предоставления во временное пользование (временное владение и пользование) аналогичных активов.

8.2. При оплате приобретаемых материально - производственных запасов и иных ценностей, работ, услуг на условиях коммерческого кредита, предоставляемого в виде отсрочки и рассрочки платежа, расходы принимаются к бухгалтерскому учету в полной сумме кредиторской задолженности.

8.3. Величина оплаты и (или) кредиторской задолженности по договорам, предусматривающим исполнение обязательств (оплату) не денежными средствами, определяется стоимостью товаров (ценностей), переданных или подлежащих передаче организацией. Стоимость товаров (ценностей), переданных или подлежащих передаче организацией, устанавливают исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров (ценностей).

При невозможности установить стоимость товаров (ценностей), переданных или подлежащих передаче организацией, величина оплаты и (или) кредиторской задолженности по договорам, предусматривающим исполнение обязательств (оплату) не денежными средствами, определяется стоимостью продукции (товаров), полученной организацией. Стоимость продукции (товаров), полученной организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах приобретается аналогичная продукция (товары).

8.4. В случае изменения обязательства по договору первоначальная величина оплаты и (или) кредиторской задолженности корректируется исходя из стоимости актива, подлежащего выбытию. Стоимость актива, подлежащего выбытию, устанавливают исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов.

8.5. Величина оплаты и (или) кредиторской задолженности определяется с учетом всех предоставленных организации согласно договору скидок (накидок).

8.6. Величина оплаты определяется (уменьшается или увеличивается) с учетом суммовых разниц, возникающих в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах). Под суммовой разницей понимается разница между рублевой оценкой фактически произведенной оплаты, выраженной в иностранной валюте (условных денежных единицах), исчисленной по официальному или иному согласованному курсу на дату принятия к бухгалтерскому учету соответствующей кредиторской задолженности, и рублевой оценкой этой кредиторской задолженности, исчисленной по официальному или иному согласованному курсу на дату признания расхода в бухгалтерском учете.

7. Расходы по обычным видам деятельности формируют:

расходы, связанные с приобретением сырья, материалов, товаров и иных материально - производственных запасов;

расходы, возникающие непосредственно в процессе переработки (доработки) материально - производственных запасов для целей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров (расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, а также по поддержанию их в исправном состоянии, коммерческие расходы, управленческие расходы и др.).

8. При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

– материальные затраты;

– затраты на оплату труда;

– отчисления на социальные нужды;

– амортизация;

– прочие затраты.

Для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат. Перечень статей затрат устанавливается организацией самостоятельно.

9. Для целей формирования организацией финансового результата деятельности от обычных видов деятельности определяется себестоимость проданных товаров, продукции, работ, услуг, которая формируется на базе расходов по обычным видам деятельности, признанных как в отчетном году, так и в предыдущие отчетные периоды, и переходящих расходов, имеющих отношение к получению доходов в последующие отчетные периоды, с учетом корректировок, зависящих от особенностей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров.

При этом коммерческие и управленческие расходы могут признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности.

10. Правила учета затрат на производство продукции, продажу товаров, выполнение работ и оказание услуг в разрезе элементов и статей, исчисления себестоимости продукции (работ, услуг) устанавливаются отдельными нормативными актами и Методическими указаниями по бухгалтерскому учету.

III. Прочие расходы

11. Операционными расходами являются:

– расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации (с учетом положений пункта 5 настоящего Положения);

– расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

– расходы, связанные с участием в уставных капиталах других организаций (с учетом положений пункта 5 настоящего Положения);

– расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

– проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

– расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

– прочие операционные расходы.

12. Внереализационными расходами являются:

– штрафы, пени, неустойки за нарушение условий договоров;

– возмещение причиненных организацией убытков;

– убытки прошлых лет, признанные в отчетном году;

– суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

– курсовые разницы;

– сумма уценки активов (за исключением внеоборотных активов);

– прочие внереализационные расходы.

13. В составе чрезвычайных расходов отражаются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

14. Для целей бухгалтерского учета величина прочих расходов определяется в следующем порядке.

8.1. Величина расходов, связанных с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции, а также с участием в уставных капиталах других организаций, с предоставлением за плату во временное пользование (временное владение и пользование) активов организации, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности (когда это не является предметом деятельности организации), процентов, уплачиваемых организацией за предоставление ей в пользование денежных средств, а также расходы, связанные с оплатой услуг, оказываемых кредитными организациями, определяются в порядке, аналогичном предусмотренному пунктом 6 настоящего Положения.

8.2. Штрафы, пени, неустойки за нарушение условий договоров, а также возмещение причиненных организацией убытков принимаются к бухгалтерскому учету в суммах, присужденных судом или признанных организацией.

8.3. Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, включаются в расходы организации в сумме, в которой задолженность была отражена в бухгалтерском учете организации.

8.4. Суммы уценки активов (за исключением внеоборотных активов) определяются в соответствии с правилами, установленными для проведения переоценки активов.

15. Прочие расходы подлежат зачислению на счет прибылей и убытков организации, кроме случаев, когда законодательством или правилами бухгалтерского учета установлен иной порядок.

IV. Признание расходов

16. Расходы признаются в бухгалтерском учете при наличии следующих условий:

– расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

– сумма расхода может быть определена;

– имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива.

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность.

Амортизация признается в качестве расхода исходя из величины амортизационных отчислений, определяемой на основе стоимости амортизируемых активов, срока полезного использования и принятых организацией способов начисления амортизации.

17. Расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, операционные или иные доходы и от формы осуществления расхода (денежной, натуральной и иной).

18. Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности).

Если организацией принят в разрешенных случаях порядок признания выручки от продажи продукции и товаров не по мере передачи прав владения, пользования и распоряжения на поставленную продукцию, отпущенный товар, выполненную работу, оказанную услугу, а после поступления денежных средств и иной формы оплаты, то и расходы признаются после осуществления погашения задолженности.

19. Расходы признаются в отчете о прибылях и убытках:

– с учетом связи между произведенными расходами и поступлениями (соответствие доходов и расходов);

– путем их обоснованного распределения между отчетными периодами, когда расходы обуславливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем;

– по расходам, признанным в отчетном периоде, когда по ним становится определенным неполучение экономических выгод (доходов) или поступление активов;

– независимо от того, как они принимаются для целей расчета налогооблагаемой базы;

– когда возникают обязательства, не обусловленные признанием соответствующих активов.

V. Раскрытие информации в бухгалтерской отчетности

20. В составе информации об учетной политике организации в бухгалтерской отчетности подлежит раскрытию порядок признания коммерческих и управленческих расходов.

21. В отчете о прибылях и убытках расходы организации отражаются с подразделением на себестоимость проданных товаров, продукции, работ, услуг, коммерческие расходы, управленческие расходы, операционные расходы и внереализационные расходы, а в случае возникновения - чрезвычайные расходы.

8.1. В случае выделения в отчете о прибылях и убытках видов доходов, каждый из которых в отдельности составляет пять и более процентов от общей суммы доходов организации за отчетный год, в нем показывается соответствующая каждому виду часть расходов.

Операционные и внереализационные расходы могут не показываться в отчете о прибылях и убытках развернуто по

отношению к соответствующим доходам, когда:

– соответствующие правила бухгалтерского учета предусматривают или не запрещают такое отражение расходов;

– расходы и связанные с ними доходы, возникшие в результате одного и того же или аналогичного по характеру факта хозяйственной деятельности, не являются существенными для характеристики финансового положения организации.

22. В бухгалтерской отчетности также подлежит раскрытию как минимум следующая информация:

– расходы по обычным видам деятельности в разрезе элементов затрат;

– изменение величины расходов, не имеющих отношения к исчислению себестоимости проданных продукции, товаров, работ, услуг в отчетном году;

– расходы, равные величине отчислений в связи с образованием в соответствии с правилами бухгалтерского учета резервов (предстоящих расходов, оценочных резервов и др.).

23. Прочие расходы организации за отчетный год, которые в соответствии с правилами бухгалтерского учета не зачисляются в отчетном году на счет прибылей и убытков, подлежат раскрытию в бухгалтерской отчетности обособленно.

Зарегистрировано в Минюсте РФ 31 мая 1999 г. № 1791

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 6 мая 1999 г. № 32н

ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ

“ДОХОДЫ ОРГАНИЗАЦИИ” ПБУ 9/99

(в ред. Приказа Минфина РФ от 30.12.1999 № 107н)

Во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной Постановлением Правительства Российской Федерации от 6 марта 1998 г. № 283, приказываю:

1. Утвердить прилагаемое Положение по бухгалтерскому учету “Доходы организации” ПБУ 9/99.

2. Ввести в действие настоящий Приказ с 1 января 2000 г.

Министр финансов

Российской Федерации

М.ЗАДОРНОВ

Утверждено

Приказом Минфина РФ

от 6 мая 1999 г. № 32н

ПОЛОЖЕНИЕ

ПО БУХГАЛТЕРСКОМУ УЧЕТУ “ДОХОДЫ ОРГАНИЗАЦИИ” ПБУ 9/99

(в ред. Приказа Минфина РФ от 30.12.1999 № 107н)

I. Общие положения

1. Настоящее Положение устанавливает правила формирования в бухгалтерском учете информации о доходах коммерческих организаций (кроме кредитных и страховых организаций), являющихся юридическими лицами по законодательству Российской Федерации.

Применительно к настоящему Положению некоммерческие организации (кроме бюджетных учреждений) признают доходы от предпринимательской и иной деятельности. (в ред. Приказа Минфина РФ от 30.12.1999 № 107н) (см. Текст в предыдущей редакции)

2. Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

3. Для целей настоящего Положения не признаются доходами организации поступления от других юридических и физических лиц:

– сумм налога на добавленную стоимость, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательных платежей;

– по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

– в порядке предварительной оплаты продукции, товаров, работ, услуг;

– авансов в счет оплаты продукции, товаров, работ, услуг;

– задатка;

– в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

– в погашение кредита, займа, предоставленного заемщику.

4. Доходы организации в зависимости от их характера, условия получения и направлений деятельности организации подразделяются на:

а) доходы от обычных видов деятельности;

б) операционные доходы;

в) внереализационные доходы.

Для целей настоящего Положения доходы, отличные от доходов от обычных видов деятельности, считаются прочими поступлениями. К прочим поступлениям относятся также чрезвычайные доходы.

Для целей бухгалтерского учета организация самостоятельно признает поступления доходами от обычных видов деятельности или прочими поступлениями исходя из требований настоящего Положения, характера своей деятельности, вида доходов и условий их получения.

II. Доходы от обычных видов деятельности

5. Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг (далее - выручка).

В организациях, предметом деятельности которых является предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, выручкой считаются поступления, получение которых связанно с этой деятельностью (арендная плата).

В организациях, предметом деятельности которых является предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, выручкой считаются поступления, получение которых связано с этой деятельностью (лицензионные платежи (включая роялти) за пользование объектами интеллектуальной собственности).

В организациях, предметом деятельности которых является участие в уставных капиталах других организаций, выручкой считаются поступления, получение которых связано с этой деятельностью.

Доходы, получаемые организацией от предоставления за плату во временное пользование (временное владение и пользование) своих активов, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, и от участия в уставных капиталах других организаций, когда это не является предметом деятельности организации, относятся к операционным доходам.

6. Выручка принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности (с учетом положений пункта 3 настоящего Положения).

Если величина поступления покрывает лишь часть выручки, то выручка, принимаемая к бухгалтерскому учету, определяется как сумма поступления и дебиторской задолженности (в части, не покрытой поступлением).

8.1. Величина поступления и (или) дебиторской задолженности определяется исходя из цены, установленной договором между организацией и покупателем (заказчиком) или пользователем активов организации. Если цена не предусмотрена в договоре и не может быть установлена исходя из условий договора, то для определения величины поступления и (или) дебиторской задолженности принимается цена, по которой в сравнимых обстоятельствах обычно организация определяет выручку в отношении аналогичной продукции (товаров, работ, услуг) либо предоставления во временное пользование (временное владение и пользование) аналогичных активов.

8.2. При продаже продукции и товаров, выполнении работ, оказании услуг на условиях коммерческого кредита, предоставляемого в виде отсрочки и рассрочки оплаты, выручка принимается к бухгалтерскому учету в полной сумме дебиторской задолженности.

8.3. Величина поступления и (или) дебиторской задолженности по договорам, предусматривающим исполнение обязательств (оплату) не денежными средствами, принимается к бухгалтерскому учету по стоимости товаров (ценностей), полученных или подлежащих получению организацией. Стоимость товаров (ценностей), полученных или подлежащих получению организацией, устанавливают исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров (ценностей).

При невозможности установить стоимость товаров (ценностей), полученных организацией, величина поступления и (или) дебиторской задолженности определяется стоимостью продукции (товаров), переданной или подлежащей передаче организацией. Стоимость продукции (товаров), переданной или подлежащей передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет выручку в отношении аналогичной продукции (товаров).

8.4. В случае изменения обязательства по договору первоначальная величина поступления и (или) дебиторской задолженности корректируется исходя из стоимости актива, подлежащего получению организацией. Стоимость актива, подлежащего получению организацией, устанавливают исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов.

8.5. Величина поступления и (или) дебиторской задолженности определяется с учетом всех предоставленных организации согласно договору скидок (накидок).

8.6. Величина поступления определяется также с учетом (увеличивается или уменьшается) суммовой разницы, возникающей в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах). Под суммовой разницей понимается разница между рублевой оценкой фактически поступившего в качестве выручки актива, выраженного в иностранной валюте (условных денежных единицах), исчисленной по официальному или иному согласованному курсу на дату принятия к бухгалтерскому учету, и рублевой оценкой этого актива, исчисленной по официальному или иному согласованному курсу на дату признания выручки в бухгалтерском учете.

8.7. При образовании в соответствии с правилами бухгалтерского учета резервов сомнительных долгов величина выручки не изменяется.

III. Прочие поступления

7. Операционными доходами являются:

– поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

– поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

– поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

– прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

– поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

– проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

8. Внереализационными доходами являются:

– штрафы, пени, неустойки за нарушение условий договоров;

– активы, полученные безвозмездно, в том числе по договору дарения;

– поступления в возмещение причиненных организации убытков;

– прибыль прошлых лет, выявленная в отчетном году;

– суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

– курсовые разницы;

– сумма дооценки активов (за исключением внеоборотных активов);

– прочие внереализационные доходы.

9. Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.): страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т.п.

10. Для целей бухгалтерского учета величина прочих поступлений определяется в следующем порядке:

8.1. Величину поступлений от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров, а также суммы процентов, полученных за предоставление в пользование денежных средств организации, и доходы от участия в уставных капиталах других организаций (когда это не является предметом деятельности организации) определяют в порядке, аналогичном предусмотренному пунктом 6 настоящего Положения.

8.2. Штрафы, пени, неустойки за нарушения условий договоров, а также возмещения причиненных организации убытков принимаются к бухгалтерскому учету в суммах, присужденных судом или признанных должником.

8.3. Активы, полученные безвозмездно, принимаются к бухгалтерскому учету по рыночной стоимости. Рыночная стоимость полученных безвозмездно активов определяется организацией на основе действующих на дату их принятия к бухгалтерскому учету цен на данный или аналогичный вид активов. Данные о ценах, действующих на дату принятия к бухгалтерскому учету, должны быть подтверждены документально или путем проведения экспертизы.

8.4. Кредиторская задолженность, по которой срок исковой давности истек, включается в доход организации в сумме, в которой эта задолженность была отражена в бухгалтерском учете организации.

8.5. Суммы дооценки активов определяют в соответствии с правилами, установленными для проведения переоценки активов.

8.6. Иные поступления принимаются к бухгалтерскому учету в фактических суммах.

11. Прочие поступления подлежат зачислению на счет прибылей и убытков организации, кроме случаев, когда правилами бухгалтерского учета установлен другой порядок.

IV. Признание доходов

12. Выручка признается в бухгалтерском учете при наличии следующих условий:

а) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

б) сумма выручки может быть определена;

в) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива;

г) право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

д) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка.

Для признания в бухгалтерском учете выручки от предоставления за плату во временное пользование (временное владение и пользование) своих активов, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности и от участия в уставных капиталах других организаций, должны быть одновременно соблюдены условия, определенные в подпунктах “а”, “б” и “в” настоящего пункта.

13. Организация может признавать в бухгалтерском учете выручку от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления по мере готовности работы, услуги, продукции или по завершении выполнения работы, оказания услуги, изготовления продукции в целом.

Выручка от выполнения конкретной работы, оказания конкретной услуги, продажи конкретного изделия признается в бухгалтерском учете по мере готовности, если возможно определить готовность работы, услуги, изделия.

В отношении разных по характеру и условиям выполнения работ, оказания услуг, изготовления изделий организация может применять в одном отчетном периоде одновременно разные способы признания выручки, предусмотренные настоящим пунктом.

14. Если сумма выручки от продажи продукции, выполнения работы, оказания услуги не может быть определена, то она принимается к бухгалтерскому учету в размере признанных в бухгалтерском учете расходов по изготовлению этой продукции, выполнению этой работы, оказанию этой услуги, которые будут впоследствии возмещены организации.

15. Арендная плата, лицензионные платежи за пользование объектами интеллектуальной собственности (когда это не является предметом деятельности организации) признаются в бухгалтерском учете исходя из допущения временной определенности фактов хозяйственной деятельности и условий соответствующего договора.

Арендная плата, лицензионные платежи за пользование объектами интеллектуальной собственности (когда это не является предметом деятельности организации) признаются в бухгалтерском учете в порядке, аналогичном предусмотренному пунктом 12 настоящего Положения.

16. Прочие поступления признаются в бухгалтерском учете в следующем порядке:

– поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров, а также проценты, полученные за предоставление в пользование денежных средств организации, и доходы от участия в уставных капиталах других организаций (когда это не является предметом деятельности организации) - в порядке, аналогичном предусмотренному пунктом 12 настоящего Положения. При этом для целей бухгалтерского учета проценты начисляются за каждый истекший отчетный период в соответствии с условиями договора;

– штрафы, пени, неустойки за нарушение условий договоров, а также возмещения причиненных организации убытков - в отчетном периоде, в котором судом вынесено решение об их взыскании или они признаны должником;

– суммы кредиторской и депонентской задолженности, по которой срок исковой давности истек, - в отчетном периоде, в котором срок исковой давности истек;

– суммы дооценки активов - в отчетном периоде, к которому относится дата, по состоянию на которую произведена переоценка;

– иные поступления - по мере образования (выявления).

V. Раскрытие информации в бухгалтерской отчетности

17. В составе информации об учетной политике организации в бухгалтерской отчетности подлежит раскрытию как минимум следующая информация:

а) о порядке признания выручки организации;

б) о способе определения готовности работ, услуг, продукции, выручка от выполнения, оказания, продажи которых признается по мере готовности.

18. В отчете о прибылях и убытках доходы организации за отчетный период отражаются с подразделением на выручку, операционные доходы и внереализационные доходы, а в случае возникновения - чрезвычайные доходы.

8.1. Выручка, операционные и внереализационные доходы (выручка от продажи продукции (товаров), выручка от выполнения работ (оказания услуг) и т.п.), составляющие пять и более процентов от общей суммы доходов организации за отчетный период, показываются по каждому виду в отдельности.

8.2. Операционные и внереализационные доходы могут показываться в отчете о прибылях и убытках за минусом расходов, относящихся к этим доходам, когда:

а) соответствующие правила бухгалтерского учета предусматривают или не запрещают такое отражение доходов;

б) доходы и связанные с ними расходы, возникающие в результате одного и того же или аналогичного по характеру факта хозяйственной деятельности (например, предоставление во временное пользование (временное владение и пользование) своих активов), не являются существенными для характеристики финансового положения организации.

19. В отношении выручки, полученной в результате выполнения договоров, предусматривающих исполнение обязательств (оплату) неденежными средствами, подлежит раскрытию как минимум следующая информация:

а) общее количество организаций, с которыми осуществляются указанные договоры, с указанием организаций, на которые приходится основная часть такой выручки;

б) доля выручки, полученной по указанным договорам со связанными организациями;

в) способ определения стоимости продукции (товаров), переданной организацией.

20. Прочие доходы организации за отчетный период, которые в соответствии с правилами бухгалтерского учета не зачисляются на счет прибылей и убытков, подлежат раскрытию в бухгалтерской отчетности обособленно.

21. Построение бухгалтерского учета должно обеспечить возможность раскрытия информации о доходах организации в разрезе текущей, инвестиционной и финансовой деятельности.

СОДЕРЖАНИЕ

| Введение................................................................................................. | |

| Тема 1. Экономика как наука о выборе................................................. | |

| 1.1. Ограниченность ресурсов................................................................ | |

| 1.2. Основы экономической науки......................................................... | |

| Тема 2. Экономическая сущность предприятия и механизм его функционирования................................................................................. | |

| 2.1. Виды предпринимательской деятельности..................................... | |

| 2.2.Организационно -правовые формы предприятий............................ | |

| 2.3.Оценка стоимости приватизируемого предприятия. Уставной капитал............................................................................................................ | |

| 2.4. Виды и формы собственности............................................................ | |

| 2.5.Экономический механизм функционирования предприятия......... | |

| Тема 3. Государственное регулирование деятельности предприятий. | |

| 3.1. Цели и методы государственного регулирования экономической деятельности предприятия.............................................. | |

| 3.2. Налогообложение и ценовое регулирование деятельности предприятий................................................................................................... | |

| Тема 4. Внешняя среда экономической деятельности предприятия... | |

| 4.1. Понятие внешней среды деятельности предприятия и её основные характеристики............................................................................. | |

| 4.2. Спрос и факторы, его формирующие................................................ | |

| 4.3. Ценовые воздействия на предприятие............................................... | |

| 4.4. Товарное предложение.......................................................................... | |

| 4.5. Управляемые переменные (эндогенные факторы).......................... | |

| Тема 5. Система экономических показателей деятельности предприятия и их взаимосвязь.................................................................... | |

| 5.1. Основные экономические показатели деятельности предприятия и их классификация. Взаимосвязь объёмных и качественных показателей в статике.......................................................... | |

| 5.2. Взаимосвязь экономических показателей деятельности предприятия в динамике............................................................................... | |

| 5.3. Рентабельность капитала и факторы, её формирующие................. | |

| Тема 6. Объёмы деятельности розничной торговли............................... | |

| 6.1. Сущность оборота розничной торговли и его классификация........ | |

| 6.2. Оценка взаимосвязи оборота розничной торговли с экзогенными и эндогенными факторами.................................................. | |

| 6.3. Прогнозирование оборота розничной торговли............................... | |

| Тема 7. Объёмы деятельности оптовой торговли.................................... | |

| 7.1. Экономическая необходимость использования посредников при реализации товаров. Перспективы развития оптовой торговли..... | |

| 7.2. Оборот оптовой торговли: его сущность и виды............................. | |

| 7.3. Прогнозирование оборота оптовой торговли.................................. | |

| Тема 8. Экономический потенциал предприятия и эффективность его использования......................................................................................... | |

| 8.1. Сущность экономического потенциала предприятия и его структура.......................................................................................................... | |

| 8.2. Инвестиции как основа развития экономического потенциала предприятия.................................................................................................... | |

| 8.3. Оценка эффективности инвестиций................................................... | |

| Тема 9. Экономический аспект управления основным капиталом предприятия.................................................................................................... | |

| 9.1. Сущность и структура основного капитала....................................... | |

| 9.2. Показатели оценки основных фондов................................................ | |

| 9.3. Амортизация и её способы................................................................... | |

| Тема 10. Экономический аспект управления оборотным капиталом предприятия.................................................................................................... | |

| 10.1. Сущность и структура оборотного капитала................................... | |

| 10.2. Товарные запасы как основной элемент оборотного капитала торгового предприятия. Их сущность, классификация и показатели оценки............................................................................................................... | |

| 10.3. Прогнозирование товарных запасов................................................. | |

| Тема 11. Трудовые ресурсы предприятия.................................................. | |

| 11.1. Сущность трудовых ресурсов предприятия и расходы по их содержанию.................................................................................................... | |