Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Сущность и структура оборотного капитала

|

|

В процессе производства основной и оборотный капитал тесно взаимосвязаны. От эффективности использования основного капитала зависит эффективность использования оборотного капитала, и наоборот.

Оборотный капитал используется полностью в течение одного производственного цикла и переносит свою стоимость на готовую продукцию. Таким образом, оборотный капитал - это ресурсы, используемые предприятием для создания производственных запасов, авансирования затрат.

Оборотный капитал обслуживает весь процесс воспроизводства, отражая реальное движение товарно-материальных ценностей и оказывая на этот процесс сильное воздействие

От состояния оборотного капитала, скорости его обращения зависят многие показатели деятельности предприятия (размер банковского кредита, уровень издержек, прибыль), а, следовательно, его платежеспособность, финансовое положение и конкурентоспособность. В целях обеспечения нормальной деятельности необходимо иметь экономически обоснованную величину оборотного капитала. Излишние накопления товаров и денежных средств приводят к их отвлечению из оборота (“замораживанию”) со всеми отрицательными последствиями.

Источниками формирования оборотного капитала предприятия являются собственные средства, ссуды банков, средства в расчетах (кредиторская задолженность).

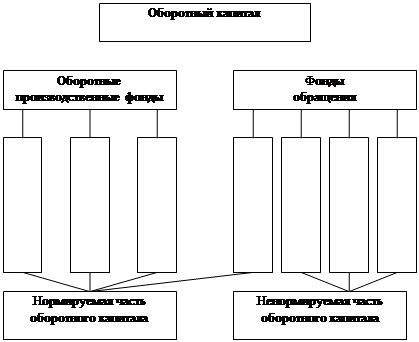

По своей структуре оборотный капитал - это совокупность оборотных производственных фондов и фондов обращения (рис.19).

Рис.19 Состав оборотного капитала предприятия

Оборотные фонды, находящиеся в сфере производства, по вещественному содержанию включают предметы труда: сырье, основные и вспомогательные материалы, топливо и электроэнергию, незавершенное производство, расходы будущих периодов, спецодежду, малоценные и быстроизнашиваемые предметы, приспособления, запасные части для ремонта.

Оборотные производственные фонды учитываются в натуральных и денежных показателях.

Фонды обращения функционируют на стадии обращения и охватывают средства предприятия, вложенные в готовую продукцию, денежные средства, находящиеся в кассе, на счетах в банке и в пути, средства в расчетах.

Оборотный капитал совершает постоянный кругооборот, принимая последовательно денежную, производственную и товарную формы.

В первой фазе кругооборота предприятие расходует денежные средства на приобретение сырья, материалов, топлива и т.д., т.е. денежные средства превращаются в материальные запасы. Во второй фазе товарно-материальные ценности потребляются в процессе производства; фаза заканчивается выпуском готовой продукции В третьей фазе происходит реализация готовой продукции, т.е. средства предприятия переходят из товарной в денежную форму.

По способу определения потребности в оборотном капитале он делится на нормируемую и ненормируемую часть. К нормируемым элементам оборотного капитала относятся группы, по которым создаются необходимые производственные запасы сырья, материалов, тары, незавершенного производства, вложения в расходы будущих периодов и т.д.

Сырьем называются предметы труда, которые еще не прошли промышленной переработки (уголь, нефть, хлопок, дерево).

Материалы - это предметы труда, которые прошли первичную обработку в промышленности (металлы, ткани, пиломатериалы). Различают основные и вспомогательные материалы. К основным материалам относятся материалы, составляющие главное вещественное содержание новой продукции (металл на машиностроительном заводе). Они занимают большой удельный вес в себестоимости продукции. К вспомогательным материалам относятся материалы, которые нужны для придания продукции внешнего вида или определенных свойств (лак, краска), либо для обеспечения нормальной работы техники (смазочные и обтирочные материалы).

Незавершенное производство - это предметы труда, находящиеся в процессе обработки в производственных цехах, на участках, складах с разной степенью готовности. На них затрачены материалы, топливо, электроэнергия, заработная плата, но они не могут быть реализованы в данный момент времени.

Расходы будущих периодов - все затраты, произведенные в данном периоде, которые будут погашены за счет себестоимости продукции в последующих периодах.

Задача по управлению запасами состоит в выявлении результатов и затрат, связанных с хранением запасов, и подведении разумного баланса. Необходимо обоснование оптимального размера запаса (норматива).

Важным элементом оборотного капитала является дебиторская задолженность (обязательства покупателей или других клиентов перед предприятием по выплате денег за предоставленные товары или услуги).

Дебиторская задолженность, связанная с реализацией товаров, включает в себя счета к получению, векселя к получению. Дебиторская задолженность, не связанная с реализационной деятельностью, включает авансы служащим, депозиты для покрытия убытков, дивиденды и проценты к получению, претензии к правительственным организациям по возврату налогов.

По срокам погашения выделяют дебиторскую задолженность, платежи по которой ожидаются более, чем через 12 месяцев после отчетной даты, и в течение 12 месяцев после отчетной даты. В составе обеих групп: покупатели и заказчики, векселя к получению, задолженность дочерних и зависимых обществ, авансы выданные.

Уровень дебиторской задолженности во многом определяется системой расчетов. К основным видам расчетов относится продажа за наличный расчет и продажа в кредит.

Оплата за наличный расчет может быть выполнена рублями, с помощью дебетной карточки, с помощью кредитной карточки.

Безналичный расчет выполняется с помощью платежных поручений, платежных требований, аккредитивов, расчетных чеков. Задача по управлению дебиторской задолженностью состоит в определении степени риска неплатежеспособности покупателей, расчете резерва по сомнительным долгам и минимизации суммы дебиторской задолженности.

Краткосрочные финансовые вложения включают займы, предоставленные организациям на срок менее 12 месяцев, собственные акции, выкупленные у акционеров, ценные бумаги других предприятий и т.д.

В составе денежных средств выделяют деньги в кассе, на расчетном счете, на валютном счете, прочие денежные средства.

Задача управления денежными средствами заключается в необходимости решения вопроса об оптимальном запасе наличных средств. Преимущества в создании большого запаса денежных средств в том, что это позволит сократить риск истощения наличности и потери платежеспособности. С другой стороны- издержки хранения временно свободных денежных средств гораздо выше, чем затраты, связанные с краткосрочным вложением денег в ценные бумаги. Упускается выгода от вложения наличности в активы, приносящие доход, появляется инфляционный риск.

Таким образом, если говорить об оборотном капитале в целом, то задача по его управлению состоит в необходимости обеспечения поиска компромисса между риском потери ликвидности и эффективностью работы.

Графически зависимость между прибылью и оборотным капиталом предприятия представлена на рисунке 20.

При низком уровне оборотного капитала деятельность предприятия не поддерживается должным образом: потеря ликвидности, сбои в работе, низкая прибыль.

|

Рис.20. Зависимость прибыли предприятия от размера

оборотного капитала

При некотором оптимальном уровне прибыль становится максимальной.

Дальнейшее повышение величины оборотного капитала приведёт к тому, что предприятие будет иметь в распоряжении временно свободные бездействующие активы, а также излишние издержки финансирования, что снизит прибыль.

Другой вид имеет зависимость между конечными результатами деятельности предприятия и его чистым оборотным капиталом (собственными оборотными средствами) (рис.21). Чистый оборотный капитал показывает, в каком размере текущие активы покрываются собственными и долгосрочными источниками средств. Сумма чистого оборотного капитала определяется как разность между текущими активами и текущими обязательствами.

Если запасы, дебиторская задолженность и денежные средства поддерживаются на низком уровне, то вероятность неплатежеспособности или нехватки средств для осуществления рентабельной деятельности велика.

|

Рис.21 Зависимость риска потери ликвидности от уровня чистого оборотного капитала

С ростом величины чистого оборотного капитала риск потери ликвидности уменьшается.

Таким образом, необходимо стремиться к наращиванию чистого оборотного капитала, т.к. чем больше превышение текущих активов над текущими обязательствами, тем меньше степень риска

Date: 2015-09-22; view: 819; Нарушение авторских прав