Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

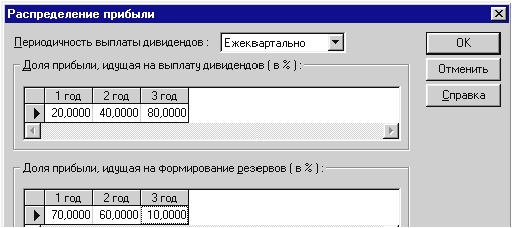

Распределение прибыли

|

|

Чистая прибыль, получаемая после выплаты налогов, принадлежит

собственникам предприятия, которые вправе принимать решение об ее ис-

пользовании. Порядок распределения чистой прибыли описывается в диа-

логе «Финансирование/Распределение прибыли». Введенная информация

используется при расчете доходов участников проекта в модуле «Анализ

проекта/Доходы участников». Сумма дивидендов, получаемых акционера-

ми, зависит от размеров приобретенного ими пакета акций. Распределение

прибыли производится в следующем порядке. Сначала определяется общая

сумма распределяемой прибыли:

Прибыль к распределе-

нию

=

Прибыль

+

Нераспределенная прибыль преды-

дущего периода

81

Из этой суммы в первую очередь выплачиваются дивиденды по при-

вилегированным акциям, а остальная часть направляется на выплату диви-

дендов по обыкновенным акциям и формированию резервов:

Прибыль

Дивиденды

по

Дивиденды по

Нераспределен-

к распре- = привилегиро-

+ обыкновен-

+ Резервы

+ ная прибыль те-

делению

ванным акциям

ным акциям

кущего периода

Установим:

Рис. 23. Диалог «Распределение прибыли»

После расчета проекта, результаты распределения прибыли отобра-

жаются в «Результаты/ Отчет об использовании прибыли». Суммы не-

распределенной прибыли и резервных фондов посмотрите в соответст-

вующих строках баланса. Доходы акционеров удобно смотреть (посмот-

рите) в таблице «Результаты/Детализация результатов/Выплаты дивиден-

дов». Таблица «Результаты/ Отчет об использовании прибыли» отражает

структуру распределения прибыли, получаемой компанией в ходе реализа-

ции проекта. Форма отчета соответствует порядку расчетов, выполняемых

при распределении прибыли.

При просмотре итоговых таблиц можно пользоваться вспомогатель-

ными операциями. С их помощью можно изменить формат таблиц, полу-

чить графическое представление табличных данных, распечатать отчет или

импортировать данные в другие приложения. Для управления форматом

итоговых таблиц, просмотра графиков и диаграмм используется всплы-

82

|

|

вающее меню, которое открывается щелчком правой кнопки мыши по по-

лю таблицы.

Таблица пользователя

Для самостоятельного формирования необходимых пользователю фи-

нансовых отчетов в программе Project Expert разработаны соответствую-

щие инструменты. Такие отчеты (таблицы) создаются в диалоге «Результа-

ты/Таблица пользователя/Таблица пользователя». Откроем этот диалог.

Добавление и удаление таблицы. Поле со списком в верхней части

этого диалога содержит перечень созданных таблиц, который первона-

чально не заполнен. Для добавления в список новой таблицы необходимо

нажать кнопку

(Настроить), чтобы открыть диалог «Настройка таблиц

пользователя». В поле «Название таблицы» вводится содержательное на-

именование для создаваемого отчета. Работу в этом диалоге будем демон-

стрировать ниже.

Рассматривая «Результаты/ Кэш-фло», а в разделе анализ проекта:

Финансовые показатели, Эффективность инвестиций и Доходы участни-

ков, анализируйте и оценивайте проект.

Date: 2015-09-19; view: 581; Нарушение авторских прав