Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Финансовая эквивалентность обязательств и конверсия платежей

|

|

Финансовая эквивалентность обязательств. На практике нередко возникают случаи, когда необходимо заменить одно денежное обязательство другим, например с более отдаленным сроком платежа, объединить несколько платежей в один (консолидировать платежи) и т.п. Ясно, что такие изменения не могут быть произвольными. Неизбежно возникает вопрос о принципе, на котором должны базироваться изменения условий контрактов. Таким общепринятым принципом является финансовая эквивалентность обязательств. Эквивалентными считаются такие платежи, которые, будучи "приведенными" к одному моменту времени {focal date), оказываются равными. Приведение осуществляется путем дисконтирования (приведение к более ранней дате) или, наоборот, наращения суммы платежа (если эта дата относится к будущему). Если при изменении условий контракта принцип финансовой эквивалентности не соблюдается, то одна из участвующих сторон терпит ущерб, размер которого можно заранее определить.

Применение принципа финансовой эквивалентности не ограничено рамками задач изменения контрактов. Он лежит в основе преобладающего числа методов количественного финансового анализа.

Применение принципа финансовой эквивалентности не ограничено рамками задач изменения контрактов. Он лежит в основе преобладающего числа методов количественного финансового анализа.

По существу, принцип эквивалентности в наиболее простом проявлении следует из формул наращения и дисконтирования, связывающих величины Р и S. Сумма Р эквивалентна S при принятой процентной ставке и методе ее начисления. Две суммы денег S{ и S2, выплачиваемые в разные моменты времени, считаются эквивалентными, если их современные (или наращенные) величины, рассчитанные по одной и той же процентной ставке и на один момент времени, одинаковы. Замена S{ на S2 в этих условиях формально не изменяет отношения сторон.

ПРИМЕР 4.8. На принципе эквивалентности основывается сравнение разновременных платежей. Покажем это на примере. Имеются два обязательства. Условия первого: выплатить 400 тыс. руб. через 4 месяца; условия второго: выплатить 450 тыс. руб. через 8 месяцев. Можно ли считать их равноценными? Так как платежи краткосрочные, то при дисконтировании на начало срока применим простую ставку, равную, допустим, 20 %. Получим

400

РА =-------------------- = 375,00;

1+^0.2

450

Р2 =------------------- = 397,06 тыс. руб.

1+40-2

Как видим, сравниваемые обязательства не являются эквивалентными при заданной ставке и в силу этого не могут адекватно заменять друг друга.

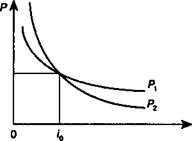

Сравнение платежей предполагает использование некоторой процентной ставки и, следовательно, его результат зависит от выбора ее размера. Однако, что практически весьма важно, такая зависимость не столь жестка, как это может показаться на первый взгляд. Допустим, сравниваются два платежа Sx и»У2 со сроками л, и л2, причем Sx < S2 и л, < л2. Соотношение их современных стоимостей зависит от размера процентной ставки (см. рис. 4.2).

|

Рис. 4.2

С ростом i размеры современных стоимостей уменьшаются, причем при / = /0 наблюдается равенство Рх = Рт Для любой ставки / < /0 имеем Р{ < Р2. Таким образом, результат сравнения зависит от размера ставки, равного /0. Назовем эту ставку критической или барьерной. Подробнее о барьерных экономических параметрах будет сказано в гл. 7. Здесь же офаничимся расчетом барьерной ставки. На основе равенства

11_____

1 + /i,/0

1 + /i2/0

Date: 2015-09-19; view: 1209; Нарушение авторских прав