Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Структура и динамика депозитов, размещённых в коммерческих банках, тыс. руб

|

|

| На 01.01.2006 г. | На 01.01.2007г. | Абсолютная разница, млн. руб. | Темп роста, % | |||

| млн. руб. | уд. вес,% | млн. руб. | уд. вес, % | |||

| Остатки средств на депозитных счетах – всего | 532,0 | 100,0 | 1 641,2 | 100,0 | 680,2 | 170,8 |

| В том числе | ||||||

| - банков | 191,8 | 36,1 | 188,8 | 29,9 | 29,9 | 98,4 |

| - юридических лиц - физических лиц | 28,3 311,9 | 5,3 58,6 | 28,1 414,0 | 4,5 65,6 | -0,2 102,1 | 99,3 132,7 |

| В том числе (в разрезе валют): - в рублях ПМР - в иностранной валюте | 209,3 322,7 | 39,3 60,7 | 209,6 421,3 | 33,2 66,8 | 0,3 98,6 | 100,1 130,5 |

| В том числе (по срочности): | ||||||

| - краткосрочные | 146,3 | 27,5 | 158,9 | 25,2 | 12,6 | 108,6 |

| - среднесрочные | 290,0 | 54,5 | 364,1 | 57,7 | 74,1 | 125,5 |

| - долгосрочные | 95,7 | 18,0 | 107,9 | 17,1 | 12,2 | 112,7 |

В структуре вкладов граждан по срочности на фоне более существенного роста среднесрочных размещений (на 72,8%) сократился удельный вес краткосрочных (на 4,8 п.п. до 33,4%) и долгосрочных (на 5,0 п.п. до 24,5%) депозитов. [50]

Совокупные активы действующих коммерческих банков за 2006 год возросли на 54,6% до 4 034,8 млн. руб.

Ссудная задолженность хозяйствующих субъектов и населения за 2006 год возросла на 70,5%, достигнув 1 641,2 млн. руб. (табл. 1.6), из которых 86,9% было номинировано в иностранной валюте.

Существенные изменения отмечались в структуре выданных кредитов в зависимости от сроков предоставления. Ускоренными темпами (в среднем на 27,3% за квартал) развивалось долгосрочное кредитование.

В результате за год объём ссуд, предоставленных на срок свыше трёх лет, возрос в 2,6 раза до 782,1 млн. руб., а их удельный вес в совокупной задолженности увеличился с 31,1 до 47,7%, что отчасти было обусловлено действием Программы по кредитованию субъектов малого и среднего бизнеса. Соответственно, сократилась доля краткосрочных вложений (сроком до 1 года) на 5,1 п.п. до 31,1%. В абсолютном выражении их объём расширился на 46,8% (в том числе за октябрь-декабрь – на 40,7%) и на 1 января 2007 года составил 510,6 млн. руб. Наиболее умеренную динамику роста на протяжении отчётного года демонстрировали среднесрочные размещения. В целом их величина увеличилась на 11,3% до 308,9 млн. руб., при этом удельный вес уменьшился на 10,1 п.п. до 18,8%, табл.3.6.

Таблица 3.6

Кредитные вложения банков в нефинансовый сектор экономики (остатки ссудной задолженности), тыс. руб.

| На 01.01.2006 г. | На 01.01.2007г. | Абсолютная разница,млн. руб. | Темп роста, % | |||

| млн. руб. | уд. вес,% | млн. руб. | уд. вес, % | |||

| Кредитные вложения – всего | 961,0 | 100,0 | 1 641,2 | 100,0 | 680,2 | 170,8 |

| В том числе (по заёмщикам): | ||||||

| - кредиты, предоставленные юридическим лицам | 849,7 | 88,4 | 1 474,4 | 89,8 | 624,7 | 173,5 |

| - кредиты, предоставленные физическим лицам | 111,3 | 11,6 | 166,8 | 10,2 | 55,5 | 149,9 |

| Из них (по срочности): | ||||||

| - краткосрочные | 347,8 | 36,2 | 510,6 | 31,1 | 162,8 | 146,8 |

| - среднесрочные | 277,4 | 28,9 | 308,9 | 18,8 | 31,5 | 111,4 |

| - долгосрочные | 298,7 | 31,1 | 782,1 | 47,7 | 483,4 | 261,8 |

| - просроченные | 37,1 | 3,9 | 39,6 | 2,4 | 2,5 | 106,7 |

Начиная с III квартала 2006 года, наблюдалась заметная активизация процессов в сфере потребительского кредитования. Это было связано с преодолением наиболее острой фазы кризиса и с предпринятыми мерами по недопущению снижения уровня жизни населения. Высокие темпы роста во втором полугодии (146,2%) способствовали тому, что скорость прироста потребительских кредитов в целом за отчётный год достигла 49,9%, что лишь на 3,5 п.п. меньше базисного значения (53,4%), тогда как ещё по данным за 9 месяцев наблюдался практически двукратный разрыв. Таким образом, на 01.01.2007 г. величина ссудной задолженности населения составила 166,8 млн. руб., что соответствует 4,1% в совокупных активах банков или 10,2% в общей сумме выданных кредитов (на 01.01.2006 г. – 4,3% и 11,6% соответственно).

При этом, несмотря на то, что основной объём кредитов выдавался в валюте, величина которых в абсолютном выражении возросла на 42,3% до 148,2 млн. руб., задолженность населения по рублёвым ссудам увеличилась в 2,6 раза и достигла 18,6 млн. руб.

Сумма кредитов, не погашенных в срок, за год увеличилась на 6,7%. При этом основной рост пришёлся на первое полугодие (128,3%), тогда как за июль-декабрь их объём, напротив, сократился на 16,8%. Их удельный вес в структуре кредитного портфеля банков снизился с 3,9% до 2,4%. При этом просроченная задолженность физических лиц возросла на 33,6%, составив 3,4 млн. руб., а юридических – на 4,8% до 36,2 млн. руб. Интегрированный показатель качества кредитного портфеля банков повысился на 1,5 п.п. и составил 97,6%.

В целом, характеризуя уровень рискованности активных операций банков (отношение активов, взвешенных по степени риска к активам-брутто), следует отметить его снижение к концу года до 15,0%. [50]

По итогам 2006 года коммерческими банками Приднестровья была получена балансовая прибыль в размере 55,2 млн. руб., что в 1,5 раза превысило показатель 2005 года.

Совокупные доходы банков сложились на уровне 297,6 млн. руб., или 136,3% к 2005 году, расходы – 242,4 млн. руб., или 138,5%. Таким образом, с каждого рубля доходов банковским сектором было получено 18,5 копеек прибыли, что является достаточно высоким показателем.

С учётом этого рентабельность капитала (ROE) на 1 января 2007 года в среднем по банковской системе составила 10,4%, рентабельность активов (ROA) – 1,4%, что является оптимальными показателями эффективности работы банков.

Ликвидность банковской системы в отчётном году в целом находилась на приемлемом уровне. Нормативы ликвидности на 1 января 2007 года соответствовали установленным пределам: мгновенная – 62,8%, текущая – 75,0%, долгосрочная – 73,1%, общая – 22,6%.

2009 год был одним из самых сложных для банковского сектора Приднестровья за последнее десятилетие. Однако на фоне тенденций, происходящих в экономике республики в целом, развитие банковского сектора выглядит достаточно уверенно. Так, совокупная валюта баланса коммерческих банков республики за 2009 год увеличилась на 11,0% (в реальном выражении – на 4,6%) и по состоянию на 1 января 2010 года достигла 7 412,4 млн. руб.

Совокупный капитал банков на 01.01.2010 г. составил 895,1 млн. руб., расширившись за год на 23,7%, тогда как в 2008 году темпы прироста составляли всего 2,9%. В реальном выражении его объём увеличился на 16,7%, что выступило результатом, прежде всего, существенного наращивания рублёвой части капитала на фоне умеренной инфляции (5,7%). Доля участия иностранного капитала в банковском секторе по итогам года сложилась на уровне 25,4%. Степень покрытия обязательств капиталом, свидетельствующая о финансовой надёжности банковской системы, за 2009 год увеличилась до 13,7%, табл. 3.7.

Таблица 3.7

Структура пассивов сводного баланса коммерческих банков ПМР, тыс. руб.

| на 01.01.2009 г. | на 01.01.2010 г. | абсолютная разница,млн. руб. | темп роста, % | |||

| млн. руб. | уд. вес, % | млн. руб. | уд. вес, % | |||

| Валюта баланса-брутто | 6 677,6 | 100,0 | 7 412,4 | 100,0 | 734,8 | 111,0 |

| 1. Обязательства | 3 088,2 | 46,3 | 3 384,8 | 45,7 | 296,6 | 109,6 |

| 1.1. Счета кредитных организаций | 4,0 | 0,1 | 30,9 | 0,4 | 26,9 | 773,4 |

| 1.2. Межбанковские кредиты | 534,6 | 8,0 | 477,0 | 6,4 | -57,6 | 89,2 |

| 1.3. Счета и депозиты до востребования клиентов | 670,4 | 10,0 | 747,4 | 10,1 | 77,0 | 111,5 |

| 1.4. Срочные депозиты | 1 763,9 | 26,4 | 1 448,6 | 19,5 | -315,3 | 82,1 |

| 1.5. Выпущенные долговые обязательства | 40,7 | 0,6 | 4,9 | 0,1 | -35,8 | 12,1 |

| 1.6. Прочие обязательства | 74,5 | 1,1 | 675,9 | 9,1 | 601,4 | 907,3 |

| 2. Собственные средства | 723,4 | 10,8 | 895,1 | 12,1 | 171,7 | 123,7 |

| 3. Прочие пассивы | 2 866,0 | 42,9 | 3 132,5 | 42,3 | 266,5 | 109,3 |

Уровень достаточности капитала, занимающий главное место в системе ограничения банковского риска, на 1 января 2010 года сложился на отметке 70,9%, превысив минимально допустимое значение практически в 9 раз.

Несмотря на то, что говорить об окончании кризиса было бы преждевременно, показатели банковской деятельности отразили стабилизацию ситуации в финансовой сфере уже к концу 2009 года. С начала года банковский сектор увеличил размер привлечённых ресурсов на 9,6% (в реальном выражении – на 3,3%) до 3 384,8 млн. руб., или 45,7% валюты баланса. Более быстрыми темпами расширялись средства в иностранной валюте (+11,6%), вследствие чего их доля в общем объёме увеличилась до 75,1%. Прирост обязательств в приднестровских рублях составил всего 4,1%.

В структуре совокупных обязательств по итогам 2009 года значительно снизился вклад срочных депозитов – до 42,8% против 57,1% на начало отчётного года. В абсолютном выражении их объём сократился на 17,9%, составив на 1 января 2010 года 1 448,6 млн. руб. Активное изъятие средств с рублёвых счетов (сжатие остатков в 3,0 раза) способствовало росту

уровня валютизации депозитной базы банковской системы.

Основным фактором отрицательной динамики величины депозитного портфеля выступило существенное уменьшение остатков на срочных депозитах юридических лиц (в 2,2 раза до 254,5 млн. руб.). Средневзвешенные процентные ставки, установленные банками по депозитам корпоративных клиентов, в приднестровских рублях за 2009 год составили 7,9% годовых, в иностранной валюте – 2,0%.

Свыше половины депозитного портфеля (54,1%) занимали срочные депозиты физических лиц, которые за 2009 год возросли на 32,9% и на 01.01.2010 г. Достигли 783,0 млн. руб., частично компенсировав падение объёмов других привлечений. Более чем 95% средств граждан представлены сбережениями в иностранной валюте. Большая часть вкладов была размещена на срок от 1 года до 3-х лет (48,9%), объём которых за год увеличился на 11,4% до 382,9 млн. руб. Активное привлечение депозитов на срок до 1 года (практически в 1,9 раза до 292,8 млн. руб.) обусловило рост их доли на 11,0 п.п. до 37,4%. Удельный вес долгосрочных вкладов, на фоне роста их остатков (на 19,4% до 107,4 млн. руб.), сократился на 1,6 п.п. до 13,7%. Средневзвешенные процентные ставки по депозитам населения в иностранной валюте в 2009 году сложились на уровне 10,6% годовых, в рублях ПМР – 17,3%.

Таким образом, формирование ресурсной базы практически в равной степени происходило за счёт трёх источников. Так, 27,1% итогового показателя было представлено привлечениями от проведения межбанковских операций (37,2% на 01.01.2009 г.), объём которых за отчётный год сократился на 20,1% до 918,9 млн. руб. За счёт остатков на текущих счетах и срочных депозитах корпоративных клиентов (-19,6% до 907,5 млн. руб.) было сформировано 26,8% (-9,8 п.п.) совокупных обязательств. В то же время размер остатков средств физических лиц возрос на 26,5% до 877,5 млн. руб., что способствовало укреплению их положения в итоговом показателе на 3,4 п.п. до 25,9%.

Следует отметить, что наиболее востребованными оказались кредиты, выданные на срок более одного года: если на начало 2009 года в структуре кредитного портфеля на них приходилось 68,4%, то на 01.01.2010 г. – уже 74,8%. Наибольшими темпами прироста (+31,5% до 825,8 млн. руб., или 36,9% совокупного показателя) характеризовались долгосрочные заимствования (свыше трёх лет), причём активное наращивание их величины было отмечено во II полугодии (+23,7%), тогда как тенденция первой половины года характеризовалась более умеренной динамикой роста (+6,3%). Кредитные вложения банков на срок от 1 года до трёх лет возросли на 12,6% до 848,6 млн. руб., а их удельный вес составил 37,9%. В то же время, несмотря на активизацию краткосрочного кредитования в IV квартале (+17,0%), перманентное сокращение задолженности по нему в течение января-сентября (на 25,8%) привело к существенному отставанию от уровня начала года (-13,2% до 506,2 млн. руб.), в результате её удельный вес в совокупном показателе за год сократился на 6,3 п.п. до 22,6%.(табл.3.8)[50]

Таблица 3.8

Структура активов сводного баланса коммерческих банков ПМР, тыс. руб.

| на 01.01.2009 г. | на 01.01.2010 г. | абсолютная разница млн. руб. | темп роста, % | |||

| млн. руб. | уд. вес, % | млн. руб. | уд. вес, % | |||

| Валюта баланса-брутто | 6 677,6 | 100,0 | 7 412,4 | 100,0 | 734,7 | 111,0 |

| 1. Денежные средства | 1 224,6 | 18,3 | 1 731,2 | 23,4 | 506,5 | 141,4 |

| 2. Вложения в ценные бумаги | 137,9 | 2,1 | 117,3 | 1,6 | -20,6 | 85,1 |

| 3. Депозиты и размещения в банках | 45,3 | 0,7 | 50,8 | 0,7 | 5,5 | 112,2 |

| 4. Чистая задолженность по кредитам | 1 994,5 | 29,9 | 2 177,4 | 29,4 | 183,0 | 109,2 |

| Совокупная задолженность по кредитам | 2 047,3 | 30,7 | 2 262,4 | 30,5 | 215,1 | 110,5 |

| Резерв по кредитным рискам | -52,9 | (0,8) | -85,0 | (1,1) | -32,1 | 160,8 |

| 5. Имущество банков | 104,9 | 1,6 | 112,3 | 1,5 | 7,4 | 107,0 |

| 6. Прочие активы | 3 170,5 | 47,5 | 3 223,4 | 43,5 | 53,0 | 101,7 |

В условиях высоких рисков и ухудшения платёжеспособности населения розничное направление кредитования утратило приоритетное значение: портфель ссуд по итогам 2009 года сократился на 6,4% и по состоянию на 1 января 2010 года составил 322,0 млн. руб., что соответствует 14,4% задолженности нефинансового сектора. В структуре потребительских кредитов преобладали среднесрочные (189,9 млн. руб., или 59,0% задолженности населения); на краткосрочные и долгосрочные кредиты пришлось 21,5 и 16,3% соответственно. Основная часть кредитов (78,8%) была выдана в иностранной валюте, средневзвешенная «цена» которых составила 20,1% годовых, тогда как средняя ставка по рублёвым займам была на уровне 14,6%.

Наблюдались негативные тенденции в сфере качества розничного кредитного портфеля: на фоне сокращения объёмов задолженности сумма просроченных ссуд возросла на 20,8% (до 10,4 млн. руб.), в результате чего их доля достигла 3,2%. Данное обстоятельство обусловило ухудшение качественных характеристик совокупной задолженности реального сектора: просроченные займы достигли 57,4 млн. руб. (+2,6%), однако их доля в общем объёме составила 2,6% (-0,2 п.п.). Суммы непогашенных в срок кредитов корпоративных клиентов, занимающие доминирующее положение в структуре совокупной «просрочки» (81,9%), за год сократились на 0,7% до 47,0 млн. руб. Размер сформированного банками резерва на возможные потери по ссудам составил 3,8% общего объёма выданных кредитов, превысив значение на начало года в 1,6 раза (до 85,0 млн. руб.), что позволило достигнуть высокого уровня обеспечения просроченных кредитов – 148,1%.

С начала 2009 года, замедлив темпы кредитования реального сектора, большая часть банковских учреждений сконцентрировалась на накоплении ликвидности. Так, величина наиболее ликвидных средств коммерческих банков возросла в 1,4 раза и на 1 января 2010 года составила 1 731,2 млн. руб., или 23,4% совокупных активов. Причём 82,3% приходилось на размещения на корреспондентских счетах, которые возросли на 35,7% до 1 425,4 млн. руб. Из этой суммы 14,2%, или 100,7 млн. руб., было задепонировано в фондах обязательного резервирования и страхования. Величина остатков средств кредитных организаций в ПРБ в 1,8 раза превысила уровень на начало года и на 01.01.2010 г. составила 480,1 млн. руб., или 6,5% совокупных активов.

Деятельность банковской системы в 2009 году позволила практически удвоить величину совокупных доходов, достигших уровня 843,5 млн. руб. Расходы банков республики составили 731,6 млн. руб., в 1,9 раза превысив базисный уровень. В итоге сальдированный финансовый результат деятельности кредитных организаций (доходы за вычетом расходов) составил 111,9 млн. руб., или 127,0% значения 2008 года. С учётом сумм, относимых на финансовый результат, чистая прибыль коммерческих банков увеличилась на 23,4% и составила 79,5 млн. руб.

Относительные показатели эффективности банковской деятельности отразили некоторое увеличение рентабельность капитала ROE действующих кредитных организаций (в годовом исчислении) с 9,1 до 9,8%. Рентабельность активов ROA осталась на уровне предыдущего года – 1,1%. Общий уровень рентабельности, позволяющий оценить долю прибыли в полученных банками доходах, составлявший на 01.01.2009 г. 13,8%, на 01.01.2010 г. соответствовал 9,4%. Рентабельность ссудных операций (отношение доходов от кредитной деятельности к величине ссудной задолженности) сократилась на 1,0 п.п. до 10,5%.

Показатели, характеризующие ликвидность коммерческих банков, в отчётном периоде в целом свидетельствовали о сохранении стабильности в данной сфере и находились в установленных пределах: мгновенной – 174,0%, текущей – 97,7%, долгосрочной – 68,2%, что указывает на способность коммерческих банков обеспечить своевременное погашение обязательств перед своими клиентами. Причём уровень общей ликвидности в начале года находившийся на уровне 19,7%, по состоянию на 1 января 2010 года превышал минимально допустимое значение, составив 23,0%.

Совокупная валюта баланса коммерческих банков республики за 2010 год с ократилась на 21,8% (в реальном выражении – на 30,2%) и по состоянию на 1 января 2011 года сложилась на уровне 5 799,6 млн. руб.,табл.3.9.

Таблица 3.9

Структура пассивов сводного баланса коммерческих банков ПМР, тыс. руб.

| на 01.01.2010 г. | на 01.01.2011 г. | абсолютная разница,млн. руб. | темп роста, % | |||

| млн. руб. | уд. вес, % | млн. руб. | уд. вес, % | |||

| Валюта баланса-брутто | 7 412,4 | 100,0 | 5 799,6 | 100,0 | -1 612,8 | 78,2 |

| 1. Обязательства | 3 384,8 | 45,7 | 3 907,5 | 67,4 | 522,7 | 115,4 |

| 1.1. Счета кредитных организаций | 30,9 | 0,4 | 107,9 | 1,9 | 77,0 | 349,2 |

| 1.2. Межбанковские кредиты | 477,0 | 6,4 | 327,4 | 5,6 | -149,6 | 68,6 |

| 1.3. Счета и депозиты до востребования клиентов | 747,4 | 10,1 | 1 010,2 | 17,4 | 262,8 | 135,2 |

| 1.4. Срочные депозиты | 1 448,6 | 19,5 | 1 625,6 | 28,0 | 177,0 | 112,2 |

| 1.5. Выпущенные долговые обязательства | 4,9 | 0,1 | 739,8 | 12,8 | 734,9 | в 151 раз |

| 1.6. Прочие обязательства | 675,9 | 9,1 | 96,5 | 1,7 | -579,4 | 14,3 |

| 2. Собственные средства | 895,1 | 12,1 | 964,5 | 16,6 | 69,4 | 107,8 |

| 3. Прочие пассивы | 3 132,5 | 42,3 | 927,6 | 16,0 | -2 204,9 | 29,6 |

Капитальная база коммерческих банков на 01.01.2011 г. достигла 964,5 млн. руб., за год расширившись на 7,8%, однако в реальном выражении её объём сократился на 3,9%. Сумма иностранного капитала по итогам года сложилась на уровне 141,3 млн. руб. Отмеченная скорость наращивания капитальной базы коммерческих банков определила повышение её долевого представления в совокупной валюте баланса (с 12,1 до 16,6%). В итоге степень покрытия обязательств капиталом за 2010 год увеличилась с 13,7 до 19,9%, что свидетельствует о повышении финансовой надёжности банковской системы.

Совокупный уставный капитал банков на 1 января 2011 года составил 771,7 млн. руб., увеличившись за 2010 год в номинальном выражении на 4,5%. В то же время с учётом темпов инфляции и девальвации он сократился на 6,6%.

В структуре совокупных обязательств 41,6% заняли срочные депозиты (-1,2 п.п.), объём которых за отчётный год увеличился на 12,2%, составив на 1 января 2011 года1 625,6 млн. руб. Активное пополнение рублёвых счетов (рост остатков в 5,9 раза) на фоне уменьшения остатков по валютным вкладам (-15,1%) способствовало сокращению уровня валютизации депозитной базы банковской системы на 23,1 п.п. (до 71,5% против 94,6%).

Расширение совокупных срочных привлечений было обусловлено активным ростом (в 1,4 раза до 1 104,8 млн. руб.) средств частных лиц, доля которых за 2010 год увеличилась с 54,1 до 68,0%. Практически 95% средств граждан представлены сбережениями в иностранной валюте. Большая часть вкладов была размещена на срок от 1 года до 3-х лет (51,8%), объём которых за год увеличился в 1,5 раза до 572,1 млн. руб. Также наблюдалось активное привлечение депозитов на срок до 1 года (в 1,4 раза до 403,1 млн. руб.), однако их доля сократилась на 0,9 п.п. до 36,5%. Удельный вес долгосрочных вкладов, несмотря на рост их остатков (на 20,7% до 129,6 млн. руб.), сократился на 2,0 п.п. до 11,7%. Средневзвешенные процентные ставки по депозитам населения в иностранной валюте в 2010 году сложились на уровне 8,5% годовых, в рублях ПМР – 15,4%.

Фактором, оказывающим основное сдерживающее влияние на положительную динамику срочных банковских депозитов, выступило уменьшение остатков по счетам юридических лиц (в 2,1 раза до 118,5 млн. руб.). Данное обстоятельство было обусловлено, прежде всего, масштабным сокращением долгосрочных вкладов (в 2,7 раза, или на 119,4 млн. руб.), которые сконцентрированы преимущественно в одном банке. Участие средств корпоративного сектора экономики в формировании депозитной базы снизилось за год с 7,5 до 3,0%. Средневзвешенные процентные ставки, установленные банками по депозитам корпоративных клиентов, в приднестровских рублях за 2010 год составили 4,2% годовых, в иностранной валюте – 2,9%.

В 2010 году существенное развитие получило такое направление банковской деятельности как кредитование экономики. Совокупная задолженность по кредитам за отчётный год возросла практически на треть и на 01.01.2011 г. была зафиксирована на отметке 2 959,5 млн. руб. (+30,8%), что соответствовало 75,7% совокупных обязательств, табл. 3.10.

Таблица 3.10

Структура активов сводного баланса коммерческих банков ПМР

| на 01.01.2010 г. | на 01.01.2011 г. | абсолютная разница,млн. руб. | темп роста, % | |||

| млн. руб. | уд. вес, % | млн. руб. | уд. вес, % | |||

| Валюта баланса-брутто | 7 412,4 | 100,0 | 5 799,6 | 100,0 | -1 612,8 | 78,2 |

| 1. Денежные средства | 1 731,2 | 23,4 | 1 472,0 | 25,4 | -259,2 | 85,0 |

| 2. Вложения в ценные бумаги | 117,3 | 1,6 | 179,0 | 3,1 | 61,7 | 152,6 |

| 3. Депозиты и размещения в банках | 50,8 | 0,7 | 113,3 | 2,0 | 62,5 | 223,1 |

| 4. Чистая задолженность по кредитам | 2 177,4 | 29,4 | 2 863,6 | 49,4 | 686,2 | 131,5 |

| Совокупная задолженность по кредитам | 2 262,4 | 30,5 | 2 959,5 | 51,0 | 697,1 | 130,8 |

| Резерв по кредитным рискам | -85,0 | (1,1) | -95,9 | (1,7) | -10,9 | 112,8 |

| 5. Имущество банков | 112,3 | 1,5 | 153,8 | 2,7 | 41,5 | 137,0 |

| 6. Прочие активы | 3 223,4 | 43,5 | 1 017,8 | 17,5 | -2 205,6 | 31,6 |

Основу кредитного портфеля сформировали ссуды нефинансовому сектору, объём которых за отчётный год возрос на 27,1% в номинальном и на 13,5% в реальном выражении, составив на 1 января 2011 года 2 845,1 млн. руб., или 49,1% суммарных активов банковской системы. При этом наиболее высокими темпами увеличились рублёвые кредиты (в 1,9 раза до 848,9 млн. руб.), тогда как прирост валютных размещений составил 11,2% (до 1 996,2 млн. руб.). В разрезе сроков наибольшим спросом пользовались долгосрочные ресурсы, задолженность по которым возросла в 1,7 раза до 1 398,6 млн. руб., а их удельный вес достиг 47,3% (+10,8 п.п. к началу года). Третья часть совокупной задолженности по кредитам была сформирована среднесрочными вложениями (сроком от 1 года до 3-х лет), что в абсолютном выражении соответствует 984,4 млн. руб. (+15,8%). В то же время на краткосрочные займы пришлось 16,7% итогового показателя (23,4% на 01.01.2010 г.), или 493,5 млн. руб., что ниже показателя на 1 января 2010 года на 6,7%.

Анализируя отраслевую структуру кредитных вложений, можно отметить, что наиболее крупными заёмщиками в 2010 году являлись предприятия промышленности, транспорта, связи и ТЭК, на долю которых по итогам года пришлось 50,7% совокупного показателя, или 1 206,1 млн. руб. (+32,8% к уровню на начало отчётного года). Приростом характеризовалась задолженность строительных предприятий (в 2,6 раза), организаций агропромышленного комплекса (на 24,8%) и торгово-посреднических организаций (на 11,1%). Заимствования правительства и бюджетных организаций сократились на 0,7%.

Улучшение общеэкономических условий и рост реальных денежных доходов населения способствовали активному восстановлению рынка потребительского кредитования. Так, по итогам отчётного года объём задолженности физических лиц увеличился на 45,2% и по состоянию на 1 января 2011 года сложился на уровне 467,5 млн. руб., что соответствует 15,8% совокупного показателя. В общей структуре преобладали среднесрочные заимствования (321,1 млн. руб., или 68,7% задолженности населения); на краткосрочные и долгосрочные кредиты пришлось 14,0 и 15,1% соответственно. Основная часть средств (79,2%) была выдана в иностранной валюте. Средневзвешенная «цена» таких кредитов составила 18,8% годовых, тогда как по рублёвым займам – 15,2%.

По итогам 2010 года сальдированный финансовый результат деятельности кредитных организаций (доходы за вычетом расходов) составил 72,6 млн. руб. Однако это на 35,1% меньше базисного показателя, что обусловлено опережением скорости роста расходов (в 1,3 раза до 967,8 млн. руб.) над темпами наращивания доходов (+23,3% до 1 040,4 млн. руб.). В итоге с учётом сумм, относимых на финансовый результат (3,4 млн. руб.), объём чистой прибыли, полученной коммерческими банками, сложился на уровне 69,2 млн. руб., или 87,0% от базисного уровня.

Относительные показатели эффективности банковской деятельности отразили сокращение рентабельности капитала ROE кредитных организаций (в годовом исчислении) с 9,8 до 7,4%. Незначительно уменьшилась и рентабельность активов ROA (на 0,1 п.п. до 1,0%). Общий уровень рентабельности, позволяющий оценить долю прибыли в полученных банками доходах, составлявший год назад 9,4%, в отчётном периоде соответствовал 6,7%. Вместе с тем рентабельность ссудных операций (отношение доходов от кредитной деятельности к величине задолженности по кредитам) увеличилась на 0,2 п.п. до 10,7%.[50]

Показатели, характеризующие ликвидность коммерческих банков, в целом свидетельствовали о сохранении стабильности в данной сфере и находились в установленных пределах: мгновенной – 101,0%, текущей – 86,0%, долгосрочной – 71,1%, что указывает на способность коммерческих банков обеспечить своевременное погашение обязательств перед своими клиентами. Причём уровень общей ликвидности в начале 2010 года находившийся на уровне 23,0%, по состоянию на 1 января 2011 года был выше минимально допустимого значения, составив 25,2%.

В целом, за анализируемый период 2006-2010 года, наблюдается положительная тенденция в деятельности Приднестровского Республиканского Банка, т.е. происходит увеличение активов и пассивов ПРБ. Увеличение активов ПРБ происходит в основном из-за увеличения средств, размещенных у нерезидентов, и ценных бумаг иностранных эмитентов, а также из-за роста кредитных операций и роста операций с ценными бумагами, что очень важно не только для развития ПРБ, банковского сектора Приднестровья, но и важно для развития экономики государства.

Что касается пассивов банка, то происходит увеличение в основном за счёт роста средств на счетах в ПРБ, и за счёт наличных денег в обращении. Данные показатели имеют наибольший удельный вес на протяжении анализируемого периода.

Данная тенденция роста происходит до 2010 года, наблюдается снижение показателей, т.е. происходит уменьшение активных и пассивных операций банка. Что является негативным для развития не только банковского сектора Приднестровья, но и для развития всего государства.

Банковский сектор взаимосвязан с другими секторами экономики, и снижение развития банковского сектора влечёт к упадку остальных секторов государства, а также к понижению благосостояния населения.

Изменение активных и пассивных операций банка повлияли на изменение доходов и расходов банка. Доход банка в основном зависит от кредитных операций. Чем больше кредитных операций, тем больше доходность, но и риск увеличивается у банка также.

В банковском секторе наблюдается рост данных операций до 2010 года, что позитивно влияет на все сферы экономики, происходят микро и макроэкономические изменения в благоприятную сторону, с 2010 года ситуация становится негативной: уменьшение доходных операций ПРБ повлияло отрицательно на весь банковский сектор Приднестровья и на экономику государства.

Изменения в секторах экономики произошли не только в связи с изменениями кредитных операций, а в связи с изменениями и других операций ПРБ. Данные за 2006-2010 года приведены в таблице.

Анализ доходов ПРБ целесообразно начать с анализа объёма и структуры доходов банка.

Рассмотрим объём структуры доходов и расходов за 2006 и 2007 годы, табл. 3.5.

Таблица 3.5

Объём и структура доходов, тыс. руб.

| Элементы доходов | Доходы за 2006г | Доходы за 2007г. | Отклонение | |||

| Сумма | % | Сумма | % | Сумма | % | |

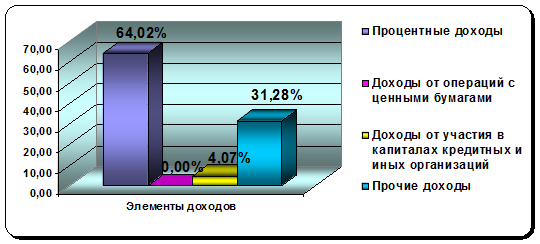

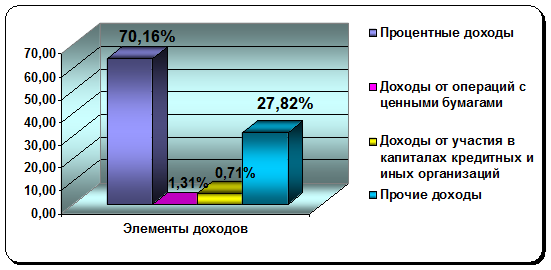

| Процентные доходы | 21 145,31 | 64,02 | 29 454,22 | 70,16 | 8 308,91 | 39,29 |

| Доходы от операций с ценными бумагами | 0,00 | 0,00 | 548,60 | 1,31 | 548,60 | |

| Доходы от участия в капиталах кредитных и иных организаций | 1 551,19 | 4,70 | 300,00 | 0,71 | -1 251,19 | -80,66 |

| Прочие доходы | 10 331,35 | 31,28 | 11 677,69 | 27,82 | 1 346,34 | 13,03 |

| Итого доходов: | 33 027,85 | 100,00 | 41 980,51 | 100,00 | 8 952,66 | 27,11 |

В соответствии с данными Таблицы 3.5 рассчитано значение следующих показателей: проведенные расчеты свидетельствуют о том, что абсолютный размер доходов вырос за 2007г. на 8 952,66 тыс. руб., темп его прироста составил 27,11%, по сравнению с доходами за 2006г. Наибольше возросли процентные доходы на 8 308,91 тыс.руб. (или на 39,29%)., а так же выросли прочие доходы на 1 346,34 тыс.руб.(или на 13,03%) и доходы от операций с ценными бумагами на 548,60 тыс.руб. Доходы от участия в капиталах кредитных и иных организаций уменьшились на 1 251,19 тыс.руб.(или на 80,66%). Более наглядно рассмотрим результаты на диаграммах, рис 3.5 и 3.6.

Рис. 3.5 Структура доходов ПРБ за 2006г

Рис. 3.6 Структура доходов ПРБ за 2007г

Структурный анализ доходов позволил выявить те виды доходов, которые занимают наибольший удельный вес в общем объеме.

В анализируемых периодах ведущее место занимали: процентные доходы (64,02% и 70,16%), затем, прочие доходы (31,28% и 27,82%), затем, доходы от участия в капиталах кредитных и иных организаций (4,70% и 0,71%) и доходы от операций с ценными бумагами (0,00% и 1,31%).

Следует отметить, что структура доходов за 2007г. претерпела некоторые изменения. Так, удельный вес процентных доходов увеличились на 6,14% (70,16%-64,02%= 6,14%), За 2010г. снизились прочие доходы на 3,46% (27,82%-31,28%= -3,46%) и доходы от участия в капиталах кредитных и иных организаций на -3,99% (0,71% - 4,70% =-3,99%). А вот доходы от операций с ценными бумагами (0,00% и 1,31%) за 2007г. незначительно увеличились на (1,31%-0,00%=1,38%).

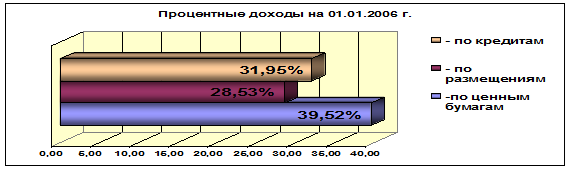

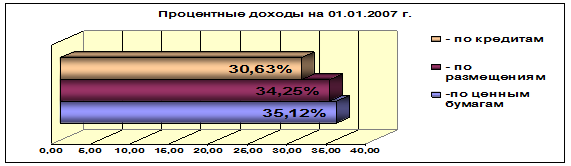

Анализ объёма и структуры процентных доходов ПРБ. В продолжение анализа объёма и структуры доходов, проанализирую объём и структуру процентных доходов банка. Для этого рассчитаю значение следующих показателей на основе данных таблицы 3.6.

Таблица 3.6

Объём и структура процентных доходов, тыс. руб.

| Статьи доходов | 01.01.2006г. | 01.01.2007г. | Отклонение | |||

| Сумма (руб.коп.) | Уд. вес,% | Сумма (руб.коп.) | Уд. вес,% | Сумма (руб.коп.) | Темп прироста,% | |

| Процентные доходы | 21 145,31 | 100,00 | 29 454,22 | 100,00 | 8 308,91 | 39,29 |

| Из них: | 8 356,11 | 39,52 | 10 345,47 | 35,12 | 1 989,36 | 23,81 |

| - по ценным бумагам | ||||||

| - по размещениям | 6 032,95 | 28,53 | 9 742,53 | 34,25 | 3 709,58 | 61,49 |

| - по кредитам | 6 629,65 | 31,95 | 9 022,31 | 30,63 | 2 392,66 | 36,09 |

По данным Таблицы 3.2. проведенные расчеты показывают, что объем процентных доходов, увеличился за анализируемый период на 8 308,91 тыс. руб. (или на 39,29%) Это вызвано увеличением доходов: по размещениям на 3 709,58 тыс.руб. (или на 61,49%), по кредитам на 2 392,66 тыс.руб.(или на 36,09%), по ценным бумагам на 1 989,36 тыс.руб.(или на 23,81%). Больше всего доходы увеличились по размещениям на 61,49%. Что является положительным для ПРБ. Более наглядно рассмотрим положение на диаграммах, рис.3.7 и 3.8.

Рис. 3.7 Удельный вес процентных доходов ПРБ за 2006г

Рис. 3.8 Удельный вес процентных доходов ПРБ за 2007г

Структурный анализ процентных доходов показал, что за 2007г., доля процентных доходов увеличилась. Удельный вес доходов по размещениям увеличились на 5,72%, (34,25% - 28,53%=5,72%), а доходы по ценным бумагам и по кредитам снизились на 4,4% и -1,32%, соответственно (35,12% - 39,52% = - 4,4%; 30,63% - 31,95%= -1,32%).

Анализ объёма и структуры прочих доходов. Проанализировав процентные доходы, следует перейти к анализу объёма и структуры прочих доходов банка. По данным таблицы 3.7, рассчитаю значения следующих показателей:

Таблица 3.7

Объём и структура прочих доходов, тыс. руб.

| Статьи доходов | 01.01.2006г. | 01.01.2007г. | Отклонение | |||

| Сумма | Уд. вес,% | Сумма | Уд. вес,% | Сумма | Темп прироста,% | |

| Прочие доходы | 10 331,35 | 100,0 | 11 677,69 | 100,0 | 1 346,34 | 13,03 |

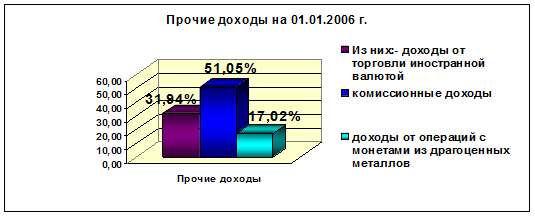

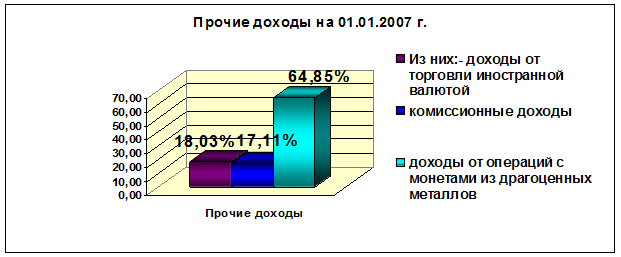

| Из них: - доходы от торговли иностранной валютой | 3 299,42 | 31,94 | 2 105,73 | 18,03 | -1 193,69 | -36,18 |

| -комиссионные доходы | 5 273,81 | 51,05 | 1 998,61 | 17,11 | -3 275,20 | -62,10 |

| - доходы от операций с монетами из драгоценных металлов | 1 758,12 | 17,02 | 7 573,35 | 64,85 | 5 815,23 | 330,76 |

В соответствии с данными Таблицы 3.4., проведенные расчеты свидетельствуют о том, что прочие доходы в целом увеличились на 1 346,34 тыс. руб., темп его прироста составляет 13,03%. Это обусловлено тем, что значительно увеличились доходы от операций с монетами из драгоценных металлов на 5 815,23 тыс.руб. (или на 330,76%) А вот доходы от торговли иностранной валютой и комиссионные доходы уменьшились на 1 193,69 тыс. руб. (или на 36,18%)и на 3 275,20 тыс.руб.(или на 62,10%), соответственно. Удельный вес прочих доходов рассмотрим на рисунке 3.9 и рисунке 3.10.

Рис. 3.9 Удельный вес прочих доходов ПРБ за 2006г.

Рис. 3.10 Удельный вес прочих доходов ПРБ за 2007г.

Удельный вес доходов от операций с монетами из драгоценных металлов в 2007 г. увеличился на 47,84% (64,85%-17,02% = 47,84 %), а вот остальные: доходы от торговли иностранной валютой и комиссионные доходы уменьшились на -13,90% и - 33,93%, соответственно(18,03% - 31,94%= -13,90%; 17,11% - 51,05%= -33,93%).

Рассмотрим анализ объём и структуру расходов. По данным таблицы 3.8 вычислю значения следующих показателей:

Таблица 3.8

Сравнительный анализ расходов банка за 2006г и за 2007г., тыс. руб.

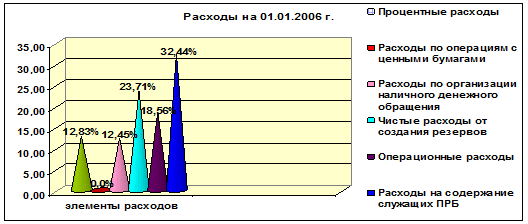

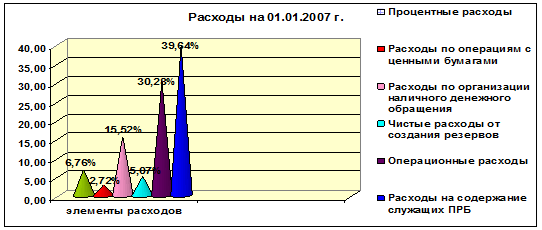

| Элементы расходов | Расходы за 01.01.2006г | Расходы за 01.01.2007г. | Отклонение | |||

| Сумма | Уд.вес,% | Сумма | Уд.вес,% | Сумма | Темп прироста% | |

| Процентные расходы | 4 486,78 | 12,83 | 2 548,46 | 6,76 | -1 938,32 | -43,20 |

| Расходы по операциям с ценными бумагами | 0,00 | 0,00 | 1 023,01 | 2,72 | 1 023,01 | |

| Расходы по организации наличного денежного обращения | 4 351,30 | 12,45 | 5 846,92 | 15,52 | 1 495,62 | 34,37 |

| Чистые расходы от создания резервов | 8 289,74 | 23,71 | 1 910,90 | 5,07 | -6 378,84 | -76,95 |

| Операционные расходы | 6 488,17 | 18,56 | 11 408,46 | 30,28 | 4 920,29 | 75,83 |

| Расходы на содержание служащих ПРБ | 11 342,09 | 32,44 | 14 935,49 | 39,64 | 3 593,40 | 31,68 |

| ИТОГО РАСХОДОВ | 34 58,08 | 100,0 | 37 73,25 | 100,0 | 2 715,16 | 7,77 |

Проведенный анализ показал, что в целом расходы за 2007г. увеличились на 2 715,16 тыс. руб. (7,77%), несмотря на снижение процентных расходов на 1 938,32 тыс. руб. (или на 43,20%) и чистых расходов от создания резервов на 6 378,84 тыс. руб. (или на 76,95%) Значительно увеличились операционные расходы на 4 920,29 тыс.руб. или на 75,83%, расходы на содержание служащих ПРБ на 3 593,40 тыс. руб. или на 31,68%. Также незначительно увеличились расходы по операциям с ценными бумагами и расходы по организации наличного денежного обращения на 1 023,01 тыс.руб. и 1 495,62 тыс.руб. или на 34,37%, соответственно, по сравнению с 2006г.

Структурный анализ совокупного расхода позволил выявить те виды расходов, которые имеют наибольший удельный вес в общей сумме расходов. Рассмотрим это более наглядно на рисунке 3.11 и рисунке 3.12.

Рис. 3.11 Удельный вес расходов ПРБ за 2006г

Рис. 3.12 Удельный вес расходов ПРБ за 2007г

Наибольший удельный вес занимают расходы на содержание служащих ПРБ 32,44% в 2006г., а в 2007 г. составили 39,64%, расходы по операциям с ценными бумагами незначительно увеличились на 2,72%; расходы по организации наличного денежного обращения увеличились на 10,45% (15,52%-12,45% =3,07%). Операционные расходы в 2007 г. составляют 30,28%, по сравнению с операционными расходами за 2006г (18,56%), т.е. они увеличились на 11,72%. Удельный вес процентных расходов уменьшился на 6,07% (6,76%-12,83%= -6,07%); и чистых расходов от создания резервов уменьшились на 18,64% (5,07%-23,71%=18,64%)

В целом мы видим, что расходы за анализируемый период выросли, возможно, это связано с повышением цен.

Мы видим, что в 2006-2007 наблюдается тенденция увеличения доходов и расходов ПРБ, что важно для развития банковского сектора в целом.

Проанализировав объём и структуру доходов в целом, и проведя комплексный анализ расходов ПРБ, необходимо дать коэффициентный анализ доходов и расходов.

Итак, коэффициент расходов в 2006 г. на 1 руб. активов банка составляет 0,007, а коэффициент доходов на 1 руб. активов банка составляет 0,068, т.е. доходов по активом больше расходов. Это является хорошим показателем для банка.

Коэффициент расходов в 2007 г. на 1 руб. активов банка составляет 0,005, а коэффициент доходов на 1 руб. активов банка составляет 0,058, т.е. доходов по активом больше расходов. Это является хорошим показателем для банка.

В рамках кредитной деятельности Приднестровский республиканский банк в течение 2006 года предоставил ГУ «Государственное казначейство ПМР» кредитов на сумму 9,0 млн. руб. и 4,3 тыс. долл. США, что соответствует объёму, предусмотренному ст. 2 Закона ПМР «О Республиканском бюджете на 2006 год».

В результате переоформления кредитов, выданных на обслуживание внутреннего долга, в долгосрочные государственные облигации в ходе проводимой в соответствии с Законом ПМР «О Республиканском бюджете на 2006 год» реструктуризации задолженности ГУ «Государственное Казначейство ПМР» перед Приднестровским республиканским банком, задолженность ГУ «Государственное Казначейство ПМР» перед ПРБ по состоянию на 01.01.2007 г. составила 8,7 млн. руб., сократившись за отчётный период на 11,6 млн. руб. Принимая во внимание последствия экономической блокады, Приднестровский республиканский банк для поддержания ликвидности и повышения финансовой устойчивости банковской системы ПМР осуществлял кредитование коммерческих банков. Общая сумма выданных кредитов составила 212,7 млн. руб. В связи с улучшением финансового состояния ряд банков к концу 2006 года погасил заимствованные кредиты на сумму 149,4 млн. руб., или 70,6%.

По состоянию на 1 января 2007 года сумма задолженности по выданным кредитам банкам составила 103,9 млн. руб. и увеличилась с начала отчётного периода на 25,3%.

Кроме того, в целях расширения возможностей коммерческих банков по кредитованию субъектов частного предпринимательства, а также поддержания и развития экономического потенциала республики в октябре 2006 года впервые была разработана и реализована «Программа Приднестровского республиканского банка по кредитованию субъектов малого и среднего бизнеса».

Она предусматривала предоставление банкам республики долгосрочных кредитных ресурсов в целях последующего кредитования конкретных инвестиционных проектов отечественных товаропроизводителей.

Врамках её реализации были открыты невозобновляемые негарантированные кредитные линии на сумму 61,1 млн. руб., и фактически на конец отчётного года было выдано 14,1 млн. руб., или 23,0% от общего объёма. Структура размещений по отраслям сложилась следующим образом: промышленное производство – 63,0%, сельское хозяйство – 31,0%, прочие – 6,0%. По состоянию на 1 января 2008 года совокупная ссудная задолженность банков перед Приднестровским республиканским банком составила 207,5 млн. руб.

В течение 2007 года ГУ «Государственное казначейство ПМР» и его правопреемнику – Министерству финансов ПМР – на обслуживание долгосрочных государственных облигаций, выпущенных в 2005-2007 гг., было предоставлено кредитов в общей сумме 10,0 млн. руб., что соответствует объёму, предусмотренному ст. 2 Закона ПМР «О республиканском бюджете на 2007 год».

В 2009 году ПРБ продолжил осуществлять мероприятия по поддержанию текущей ликвидности банковского сектора. В целом объём выданных в 2009 году центральным банком кредитов составил 88,9 млн. руб., из которых 54,7 млн. руб. пришлось на I квартал. В то же время за 2009 год было погашено текущих и ранее выданных кредитов Приднестровского республиканского банка в размере 170,6 млн. руб. По состоянию на 01.01.2010 г. совокупная ссудная задолженность по выданным банкам кредитам составила 298,4 млн. руб.

В этот год ПРБ не выделял кредитные средства на покрытие дефицита Республиканского бюджета.

Задолженность кредитных организаций, участвующих в реализации Временного Положения «О порядке кредитования хозяйствующих субъектов агропромышленного комплекса Приднестровской Молдавской Республики», по состоянию на начало 2009 года составляла 158,30 млн. руб. РФ. Во исполнение нормы, внесённой в 2009 году в Закон Приднестровской Молдавской Республики «О фонде государственного резерва Приднестровской Молдавской Республики», по состоянию на 1 февраля 2009 года Приднестровским республиканским банком были переданы Фонду государственного резерва Приднестровской Молдавской Республики права требования суммы задолженности в размере 156,9 млн. руб. РФ и обязанности по выдаче кредитов в будущем в рамках открытых кредитных линий в размере 11,6 млн. руб. РФ по договорам межбанковского кредита, заключённым в соответствии с Постановлением Верховного Совета Приднестровской Молдавской Республики от 4 марта 2008 года №1394. Сумма остатка денежных средств, безвозмездно полученных от Российской Федерации на кредитование и поддержку хозяйствующих субъектов агропромышленного комплекса Приднестровской Молдавской Республики, в размере 46,0 млн. руб. РФ, была перечислена центральным банком на счёт Фонда государственного резерва Приднестровской Молдавской Республики.

В 2010 году в виде кредитов коммерческим банкам было выдано 67,9 млн. руб. Кредитные ресурсы предоставлялись на условиях платности, срочности, обеспеченности и возвратности. В течение года было погашено межбанковских кредитов на сумму 179,5 млн. руб. По состоянию на 1 января 2011 года задолженность по выданным банкам кредитам сложилась в объёме 187,4 млн. руб. В течение 2010 года Приднестровский республиканский банк не выделял кредитные средства на покрытие дефицита Республиканского бюджета.

По данным эмиссионного баланса, за 2006 год объём находящихся в обращении наличных денежных средств, включая наличность в кассах банков и за их пределами, увеличился на 67,8%, или на 73,6 млн. руб., и на 1 января 2007 года достиг 182,2 млн. руб. В общей сумме наличных денег банкноты составили 94,9% (172,9 млн. руб.), монеты (включая монеты из драгоценных металлов) – 5,1% (9,3 млн. руб.).

Из резервных фондов в анализируемом году в обращение было выпущено 429,4 млн. руб., что на 17,6%, или 64,3 млн. руб., превысило значение 2005 года. В свою очередь, было изъято из обращения и вложено в резервные фонды 318,3 млн. руб., что на 9,8%, или 34,5 млн. руб., меньше показателя прошлого года. В результате чистый эмиссионный результат (превышение объёма выпуска наличных денег в обращение над величиной изъятых) за 2006 год составил 111,1 млн. руб. По отношению к расходным кассовым операциям всей банковской системы её уровень составил 3,1%, превысив значение предыдущего года на 2,7 процентных пункта.

В целях обеспечения платёжного оборота денежной наличностью Приднестровским республиканским банком были изготовлены денежные знаки на сумму 192,7 млн. руб. (в 2005 году - 129,8 млн. руб.), в том числе на банкноты пришлось 188,2 млн. руб. (128,5 млн. руб. соответственно), разменные монеты – 3,3 млн. руб. (0,3 млн. руб.), памятные монеты - 1,2 млн.

руб. (1,0 млн. руб.).

В 2006 году ПРБ была продолжена работа по выпуску в обращение в качестве платёжного средства и в нумизматических целях памятных монет, спрос на которые постоянно растёт как внутри республики, так и за её пределами. При этом были пополнены и предыдущие серии, а также открыты новые. Всего было выпущено монет в количестве 11 419 шт.В резервные фонды ПРБ поступило 11 350 штук памятных серебряных монет девяти серий номиналом 100 рублей, изготовленных из серебра 925 пробы.

В 2009 году кризисные явления в экономике и финансовой сфере республики, проявлениями которых стали спад хозяйственной активности, снижение денежных доходов населения и объёмов розничной торговли, обусловили уменьшение потребностей экономики в платёжных средствах.

Выпуск наличных денег осуществлялся ПРБ в размерах, обеспечивающих своевременное и полное удовлетворение потребностей хозяйствующих субъектов и населения в наличных деньгах. По состоянию на 1 января 2010 года объём наличных денежных средств в обращении с учётом остатков в кассах банков составил 553,4 млн. руб. против 359,0 млн. руб. по данным на 01.01.2009 г., в том числе банкнот 97,3% (538,7 млн. руб.) против 96,3% (345,7 млн. руб.) годом ранее, монет (включая монеты из драгоценных металлов) 2,7% (14,7 млн. руб.) против 3,7% (13,3 млн. руб.) соответственно.

В 2009 году отмечалось замедление скорости возврата наличных денег в кассы банков до 19,1 дня против 13,8 дня в 2008 году. В итоге денежная наличность за анализируемый год совершила 18,8 оборота против 26,0 оборота в базисном периоде.

В 2009 году Приднестровским республиканским банком реализовано памятных монет (с учётом выпущенных ранее) в количестве 3 049 штук, в том числе памятных серебряных монет 925 пробы 2 674 штук. В результате доля юбилейных и памятных монет в общем количестве денежных знаков в обращении составила 0,1%.

В 2010 году, в целях выполнения поставленных задач Приднестровским республиканским банком осуществлялся выпуск наличных денег в обращение, объём которого сложился на уровне 222,6 млн. руб. Параллельно с этим производилось изъятие из обращения наличных денег по причинам изношенности, ветхости или дефектности, а также временной невостребованности (вложение в резервные фонды) на общую сумму 80,6 млн. руб.

По состоянию на 1 января 2011 года объём наличных денежных средств в обращении, с учётом остатков в кассах банков, составил 695,3 млн. руб. против 553,4 млн. руб. по данным на 01.01.2010 г., в том числе банкнот 97,8% (679,9 млн. руб.), разменной монеты 1,4% (9,7 млн. руб.), памятных и юбилейных монет 0,8% (5,7 млн. руб.).

Скорость возврата наличных денег в кассы банков замедлилась на 2,6 дня до 21,7 дня против 19,1 дня в 2009 году. Таким образом, денежная наличность за отчётный год совершила 16,6 оборота против 18,8 оборота годом ранее.

За 2010 год Приднестровским республиканским банком было реализовано памятных монет в количестве 973 штук, в том числе серебряных монет 888 штук.

Анализ основных показателей Приднестровского Республиканского банка за 2005-2010 года даёт возможность нам рассмотреть деятельность ПРБ на протяжении данного периода, а также влияние ПРБ на функционирование коммерческих банков, на развитие банковского сектора государства, а также на экономику Приднестровья в целом.

Мы видим, что на протяжении анализируемого периода происходит положительная тенденция в деятельности ПРБ, что в свою очередь, сказывается на функционировании секторов экономики. Основой является кредитование, увеличение которого положительно сказывалось на деятельности коммерческих банков, деятельности фирм, предприятий,

жизнедеятельности населения. В 2010 году ситуация в деятельности ПРБ меняется: наблюдается отрицательная тенденция, что не является благоприятным для развития государства. Центральный банк является основным звеном в банковском секторе страны, и неправильное ведение деятельности им негативно сказывается и на деятельности остальных органов, а также развитии сфер.В связи с нестабильностью в банковском секторе появляются проблемы с устойчивостью денежной единицы, что является очень важным для развития государства.

Можно сделать вывод о том, что деятельность Центрального банка Приднестровской Молдавской Республики направлена на развитие банковского сектора, повышение его эффективности и вклада в развитие экономики в целом. Особое внимание уделяется направлениям совершенствования механизмов по защите и обеспечению устойчивости приднестровского рубля, в том числе его покупательной способности и курсовых котировок по отношению к иностранным валютам, расширению долевого представления национальной денежной единицы на рынке заимствований и сбережений; развитию и укреплению банковской системы республики; обеспечению эффективного, надёжного и безопасного функционирования платёжной системы.

Date: 2015-09-18; view: 766; Нарушение авторских прав