Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Методические указания

|

|

Наибольший удельный вес в составе средств, использованных на потребление, занимает фонд оплаты труда, включаемый в себестоимость продукции. Приступая к анализу использования фонда заработной платы, включаемого в себестоимость продукции, необходимо рассчитать абсолютное и относительное отклонение фактической его величины от плановой.

Абсолютное отклонение (АФЗПабс) определяется сравнением фактически использованных средств на оплату труда (ФЗПф) с плановым фондом заработной платы (ФЗПпл) в целом по предприятию, производственным подразделениям и категориям работников:

Однако следует иметь в виду, что абсолютное отклонение само по себе не характеризует использование фонда зарплаты, так как этот показатель определяется без учета степени выполнения плана по производству продукции.

Относительное отклонение рассчитывается как разность между фактически начисленной суммой зарплаты и плановым фондом, скорректированным на коэффициент выполнения плана по производству продукции. Корректируется только переменная часть фонда заработной платы, которая изменяется пропорционально объему производства продукции. Это зарплата рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты и сумма отпускных, соответствующая доле переменной зарплаты.

Постоянная часть оплаты труда не изменяется при увеличении или спаде объема производства (зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных).

В процессе последующего анализа необходимо определить факторы абсолютного и относительного отклонения по фонду зарплаты.

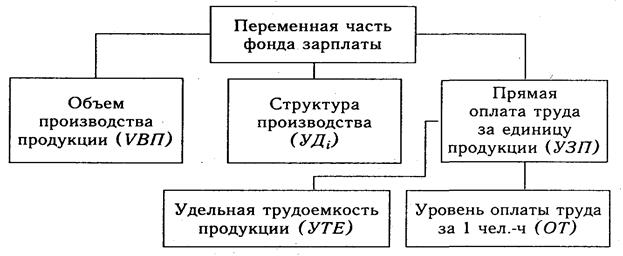

Переменная часть фонда зарплаты зависит от объема производства продукции (VВП), его структуры (УДi), удельной трудоемкости (УТЕi) и уровня среднечасовой оплаты труда (ОТi) (рис. 7.2).

Рис.7.2. Схема факторной системы переменного фонда зарплаты

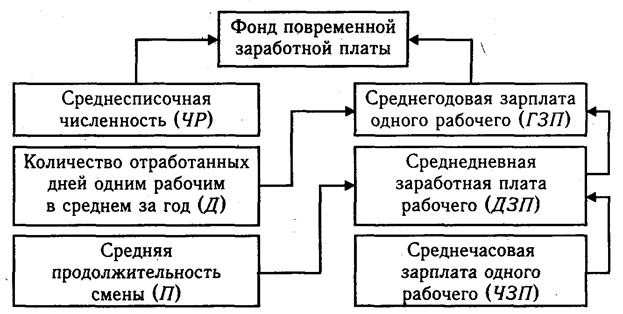

Затем следует проанализировать причины изменения постоянной части фонда оплаты труда, куда входят зарплата рабочих-повременщиков, служащих, работников детских садов, клубов, санаториев-профилакториев и т.д., а также все виды доплат. Фонд зарплаты этих категорий работников зависит от среднесписочной их численности и среднего заработка за соответствующий период времени. Среднегодовая зарплата рабочих-повременщиков, кроме того, зависит еще от количества отработанных дней в среднем одним рабочим за год, средней продолжительности рабочей смены и среднечасового заработка.

Рис. 7.3. Детерминированная факторная система фонда заработной платы рабочих-повременщиков

Для факторного анализа фонда зарплаты могут быть использованы следующие модели:

ФЗП = ЧР * ГЗП ФЗП = ЧР*Д * ДЗП ФЗП = ЧР * Д * П * ЧЗП

Таблица 7.10. Исходные данные для анализа повременного фонда заработной платы

| Показатели | План | Факт | Отклонение |

| 1.Среднесписочная численность рабочих, чел. (ЧР) 2.Количество отработанных дней одним рабочим в среднем за год (Д) 3.Средняя продолжительность рабочей смены, ч (П) 4.Фонд повременной оплаты труда, млн. руб. (ФЗП) 5. Зарплата 1 работника, тыс. руб. среднегодовая (ГЗП) среднедневная (ДЗП) среднечасовая (ЧЗП) | 8,2 | 6,9 |

Расчет влияния факторов способом абсолютных разниц:

DФЗПчр = (ЧРф – ЧРпл) *ГЗПпл =

DФЗПгзп = ЧРф * (ГЗПф -- ГЗПпл ) =

Итого

В том числе:

DФЗПд = ЧРф * (Дф – Дпл) * Ппл * ЧЗПпл =

DФЗПп = ЧРф * Дф * (Пф– Ппл ) * ЧЗПпл =

DФЗПчзп = ЧРф * Дф * Пф * (ЧЗПф – ЧЗПпл) =

| Итого |

В заключение анализа делают выводы по эффективности использования трудовых ресурсов фонда оплаты труда.

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Задачи анализа использования трудовых ресурсов.

2. Назовите показатели обеспеченности и движения рабочей силы.

3. Факторы, влияющие на фонд рабочего времени, их анализ.

4. Показатели производительности труда.

5. Определите взаимосвязь факторов производительности труда.

6. Какие способы и приёмы используются при анализе производительности труда?

7. Определите резервы повышения производительности труда и снижения трудоёмкости производства.

8. Какие факторы влияют на переменную часть фонда заработной платы?

9. Какие факторы влияют на фонд повременной заработной платы?

10. Поясните методику анализа фонда заработной платы.

Date: 2015-08-24; view: 554; Нарушение авторских прав