Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Практическое задание №5. Расчет производственных затрат

|

|

Задача 1. Расчёт общих затрат предприятия при выпуске продукции

В таблице показана зависимость общих затрат предприятия от выпуска продукции. Рассчитайте затраты: постоянные, переменные, средние общие, средние постоянные, средние переменные. В таблице заполните графы FC, VC, MC, ATC, AFC, AVC:

| Выпуск в единицу времени, Q, шт. | Общие затраты, TC, р. | FС | VVC | MC | ATC | AVC | AFC |

Решение:

Постоянные затраты (Fixed Costs) - это те затраты, которые не зависят от объёма выпускаемой продукции или услуги. Сколько бы фирма не произвела продукции величина постоянных издержек не меняется. Даже если фирма не произвела ни одной единицы продукции она несёт затраты, например, это может быть аренда помещения, плата за отопление, плата за кредит и др.

Таким образом, FC при любом объёме выпуска будут равны 60 р.

Переменные затраты (Variable Costs) - это затраты, которые изменяются при изменении объёма выпускаемой продукции или услуги. В сумме с постоянными затратами равны величине общих затрат (Total Costs):

TC = FC + VC.

Отсюда:

VC = TC - FC

VC(0) = 60 - 60 = 0,

VC(1) = 130 - 60 = 70,

VC(2) = 180 - 60 = 120,

VC(3) = 230 - 60 = 170,

VC(4) = 300 - 60 = 240.

Предельные затраты (Marginal Costs) - это прирост затрат, связанный с выпуском дополнительной единицы продукции.

MC = ΔTC / ΔQ

Так как в данной задаче прирост выпуска всегда равен 1, можно переписать эту формулу так:

MC = ΔTC / 1 = ΔTC

MC(1) = TC(1) - TC(0) = 130 - 60 = 70,

MC(2) = TC(2) - TC(1) = 180 - 130 = 50,

MC(3) = TC(3) - TC(2) = 230 - 180 = 50,

MC(4) = TC(4) - TC(3) = 300 - 230 = 70.

Средние общие затраты (Average Total Costs) - это затраты на производство одной единицы продукции.

ATC = TC / Q

ATC(1) = TC(1) / 1 = 130 / 1 = 130,

ATC(2) = TC(2) / 2 = 180 / 2 = 90,

ATC(3) = TC(3) / 3 = 230 / 3 = 76,67,

ATC(4) = TC(4) / 4 = 300 / 4 = 75.

Средние постоянные затраты (Average Fixed Costs) - это фиксированные затраты на единицу выпуска продукции.

AFC = FC / Q

AFC(1) = FC(1) / 1 = 60 / 1 = 60,

AFC(2) = FC(2) / 2 = 60 / 2 = 30,

AFC(3) = FC(3) / 3 = 60 / 3 = 20,

AFC(4) = FC(4) / 4 = 60 / 4 =15.

Средние переменные затраты (Average Variable Costs) - это переменные затраты на производство одной единицы продукции.

AVC = VC / Q

AVC(1) = VC(1) / 1 = 70 / 1 = 70,

AVC(2) = VC(2) / 2 = 120 / 2 = 60,

AVC(3) = VC(3) / 3 = 170 / 3 = 56,67,

AVC(4) = VC(4) / 4 = 240 / 4 =60.

Зная ATC и AFC средние переменные затраты можно найти также как разность средних общих и средних фиксированных затрат:

AVC = ATC - AFC

Заполним пропуски в таблице:

| Выпуск в единицу времени, Q, шт. | Общие затраты, TC, р. | FC | VC | MC | ATC | AVC | AFC |

| - | - | - | - | ||||

| 76,67 | 56,67 | ||||||

Задание для самостоятельного решения: составить блок-схему и написать программу на языке С++ для решения расчёта общих затрат предприятия.

Задача 2. Расчёт издержек производства продукции предприятия

Информация о деятельности фирмы, кроме представленной в таблице, оказалась утраченной. Восстановите недостающую информацию об издержках фирмы.

Q – количество, TC – общие затраты, VC – переменные затраты, FC – фиксированные затраты, AC – средние затраты, AVC - средние переменные затраты, AFC – средние фиксированные затраты, MC – предельные затраты.

| Q | TC | VC | FC | AC | AVC | AFC | MC |

| 3,5 |

Решение:

При Q = 5, AFC = 4, AFC = FC / Q, следовательно, FC = 5 × 4 = 20 при любом объёме выпуска.

Заполняем столбец FC полностью.

VC(1) = TC – FC = 30 – 20 = 10

АС(1) = TC / Q = 30 / 1 = 3

AVC(1) = VC / Q = 10 / 1 = 10

AFC(1) = FC / Q = 20 / 1 = 20

TC(0) = FC + VC = 20 + 0 = 20

MC(1) = (TC(1) – TC(0)) / (1 – 0) = 30 – 20 = 10

TC(2) = FC + VC = 20 + 18 = 38

АС(2) = TC / Q = 38 / 2 = 19

AVC(2) = VC / Q = 18 / 2 = 9

AFC(2) = FC / Q = 20 / 2 = 10

MC(2) = (TC(2) – TC(1)) / (2 – 1) = 38 – 30 = 8

TC(3) = AC × Q = 15 × 3 = 45

VC(3) = TC – FC = 45 – 20 = 25

AVC(3) = VC / Q = 25 / 3

AFC(3) = AC – AVC = 15 – 25/3 = 20/3

MC(3) = (TC(3) – TC(2)) / (3 – 2) = 45 – 38 = 7

VC(4) = AVC × Q = 7 × 4 = 28

TC(4) = 28 + 20 = 48

АС(4) = TC / Q = 48 / 4 = 12

AFC = AC – AVC = 12 – 7 = 5

MC(4) = (TC(4) – TC(3)) / (4 – 3) = 48 – 45 = 3

MC(5) = (TC(5) – TC(4)) / (5 – 4) = TC(5) – TC(4),

отсюда

TC(5) = MC(5) + TC(4) = 2 + 48 = 50

VC(5) = TC – FC = 50 – 20 = 30

АС(5) = TC / Q = 50 / 5 = 10

AVC(5) = AC – AFC = 10 – 4 = 6

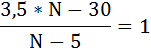

2,5 × N = 25

N = 10

VC(10) = 3,5 × 10 = 35

ТС(10) = VC + FC = 35 + 20 = 55

AC(10) = TC / Q = 55 / 10 = 5,5

AFC(10) = FC / Q = 20 / 10

Занесём полученные результаты в таблицу:

| Q | TC | VC | FC | AC | AVC | AFC | MC |

| 25/3 | 20/3 | ||||||

| 5,5 | 3,5 |

Задание для самостоятельного решения: составить блок-схему и написать программу на языке С++ для решения расчёта цены единицы товара.

Задача 2. Расчёт общих затрат предприятия при выпуске продукции

В таблице показана зависимость общих затрат предприятия от выпуска продукции. Рассчитайте затраты: постоянные, переменные, средние общие, средние постоянные, средние переменные. В таблице заполните графы FC, VC, MC, ATC, AFC, AVC:

| Выпуск в единицу времени, Q, шт. | Общие затраты, TC, р. | FС | VVC | MC | ATC | AVC | AFC |

Решение:

Постоянные затраты (Fixed Costs) - это те затраты, которые не зависят от объёма выпускаемой продукции или услуги. Сколько бы фирма не произвела продукции величина постоянных издержек не меняется. Даже если фирма не произвела ни одной единицы продукции она несёт затраты, например, это может быть аренда помещения, плата за отопление, плата за кредит и др.

Таким образом, FC при любом объёме выпуска будут равны 60 р.

Переменные затраты (Variable Costs) - это затраты, которые изменяются при изменении объёма выпускаемой продукции или услуги. В сумме с постоянными затратами равны величине общих затрат (Total Costs):

TC = FC + VC.

Отсюда:

VC = TC - FC

VC(0) = 60 - 60 = 0,

VC(1) = 130 - 60 = 70,

VC(2) = 180 - 60 = 120,

VC(3) = 230 - 60 = 170,

VC(4) = 300 - 60 = 240.

Предельные затраты (Marginal Costs) - это прирост затрат, связанный с выпуском дополнительной единицы продукции.

MC = ΔTC / ΔQ

Так как в данной задаче прирост выпуска всегда равен 1, можно переписать эту формулу так:

MC = ΔTC / 1 = ΔTC

MC(1) = TC(1) - TC(0) = 130 - 60 = 70,

MC(2) = TC(2) - TC(1) = 180 - 130 = 50,

MC(3) = TC(3) - TC(2) = 230 - 180 = 50,

MC(4) = TC(4) - TC(3) = 300 - 230 = 70.

Средние общие затраты (Average Total Costs) - это затраты на производство одной единицы продукции.

ATC = TC / Q

ATC(1) = TC(1) / 1 = 130 / 1 = 130,

ATC(2) = TC(2) / 2 = 180 / 2 = 90,

ATC(3) = TC(3) / 3 = 230 / 3 = 76,67,

ATC(4) = TC(4) / 4 = 300 / 4 = 75.

Средние постоянные затраты (Average Fixed Costs) - это фиксированные затраты на единицу выпуска продукции.

AFC = FC / Q

AFC(1) = FC(1) / 1 = 60 / 1 = 60,

AFC(2) = FC(2) / 2 = 60 / 2 = 30,

AFC(3) = FC(3) / 3 = 60 / 3 = 20,

AFC(4) = FC(4) / 4 = 60 / 4 =15.

Средние переменные затраты (Average Variable Costs) - это переменные затраты на производство одной единицы продукции.

AVC = VC / Q

AVC(1) = VC(1) / 1 = 70 / 1 = 70,

AVC(2) = VC(2) / 2 = 120 / 2 = 60,

AVC(3) = VC(3) / 3 = 170 / 3 = 56,67,

AVC(4) = VC(4) / 4 = 240 / 4 =60.

Зная ATC и AFC средние переменные затраты можно найти также как разность средних общих и средних фиксированных затрат:

AVC = ATC - AFC

Заполним пропуски в таблице:

| Выпуск в единицу времени, Q, шт. | Общие затраты, TC, р. | FC | VC | MC | ATC | AVC | AFC |

| - | - | - | - | ||||

| 76,67 | 56,67 | ||||||

Задание для самостоятельного решения: составить блок-схему и написать программу на языке С++ для решения расчёта общих затрат предприятия.

Список рекомендуемой литературы

1. Е.В. Бережная, В.И. Бережной «Математические методы моделирования экономических систем». Москва: «Финансы и статистика», 2006 - 432 с.

2. «Финансы и кредит» под редакцией А.М. Ковалевой. Москва: «Финансы и статистика», 2005 - 512 с.

3. Айвор Хортон «Visual C++ 2010». Москва: «Вильямс» 2011 - 624с.

4. Н.А. Литвиненко «Технология программирования на С++. Win32 API-приложения». Санкт-Петербург: «БХВ-Петербург», 2010 - 0288с.

5. С. Прата «Язык программирования С++. Лекции и упражнения». Москва: Издательский дом «Вильямс», 2012 – 1248 с.

Date: 2015-08-15; view: 7645; Нарушение авторских прав