Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Классификация инвестиционных рисков

|

|

Систематическим (рыночным) риском называется риск, который возникает из внешних событий, влияющих на рынок в целом. К систематическим рискам можно отнести:

· риск изменения процентной ставки – риск, связанный со снижением или повышением процентной ставки центральным банком страны. При снижении процентной ставки уменьшается стоимость кредитов, получаемых компаниями, и увеличивается рост их прибыли, что является благоприятным для рынка акций. И наоборот, увеличение процентной ставки негативно влияет на рынок;

· инфляционный риск – вид риска, вызванный ростом инфляции. Он уменьшает реальную прибыль компаний, что негативно влияет на рынок, а также вызывает появление другого риска – риска изменения процентной ставки;

· валютный риск – риск, возникающий в следствие как политических, так и экономических факторов, происходящих в стране;

· политический риск - угроза негативного воздействия на рынок из-за смены правительства, войны и т.д.

В этом случае для инвестора важно оценить не столько риск каждой ценной бумаги, сколько риск всего рынка в целом. Систематический риск нельзя уменьшить за счёт диверсификации акций, поскольку различные виды рисков, входящих в него, влияют на все акции одновременно.

Показателями общего состояния рынка являются фондовые индексы – такие, как DJIA, S&P500, NIKKEI, FTSE и др. Каждый из них является общим показателем характеристики состояния фондового рынка в целом. Упрощая, можно сказать, что динамика поведения фондового индекса показывает поведение некой "средней" акции рынка.

Несистематический риск, или риск, который можно уменьшить за счёт диверсификации, диктуется событиями, касающимися только одной данной компании.

К несистематическим рискам можно отнести:

· отраслевой риск – риск, связанный с влиянием на компанию общеотраслевых факторов;

· деловой риск - риск, связанный с эффективностью производства и управления ею менеджментом данной компании;

· кредитный риск корпорации возникает, когда часть капитала компании формируется за счёт долговых обязательств (например, снижение кредитного рейтинга вызывает падение цен размещенных на рынке корпоративных облигаций, а также влечёт за собой увеличение стоимости банковского кредита).

Чем меньше ценных бумаг в инвестиционном портфеле, тем выше величина несистематического риска. Исходя из теоретических исследований, портфель, состоящий из 40 случайным образом отобранных акций, является в достаточной степени диверсифицированным, и добавление в него каждой новой акции не даёт высокого снижения несистематического риска, как это было для первых 40 акций.

Объединение различных акций в портфель позволяет уменьшить несистематический риск. Диверсификация с помощью покупки акций различных компаний дает возможность удерживать доходность всего портфеля от значительных колебаний за счёт того, что компоненты портфеля – различные акции – имеют разнонаправленное изменение доходности.

Однако проводя диверсификацию портфеля даже с помощью относительно небольшого количества акций, можно наглядно убедиться, как происходит снижение риска портфеля ценных бумаг. Сайт e-MasterTrade предлагает составление небольшого портфеля акций для ежедневной торговли на американских биржах NYSE, NASDAQ, AMEX. Исходя из статистики предыдущего управления активами с помощью интеллектуальной механической торговой системы SmarTrading, наглядно видно, что диверсификация портфеля различного вида акциями уменьшает отрицательные значения доходности портфеля по сравнению с портфелем, состоящем из одной акции. Однако за меньший риск приходится платить меньшей итоговой накопленной доходностью портфеля.

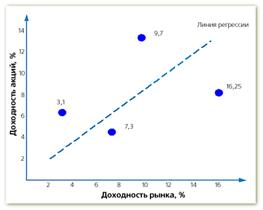

Как уже было отмечено, между акциями, входящими в портфель, существует корреляция их доходности с доходностью показателей рынка в целом – фондовыми индексами. Влияние этой связи нельзя устранить путём диверсификации инвестиционного портфеля. Для учёта этого влияния необходимо знать количественное значение степени зависимости доходности одной акции от уровня доходности всего рынка в целом.

Date: 2015-07-27; view: 1122; Нарушение авторских прав