Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Атегории маржинального анализа

|

|

1. Переменные затраты (пропорциональные затраты) – затраты, изменяющие пропорционально объему производства. Например, типичными переменными затратами являются основная заработная плата производственных рабочих, стоимость затраченных на изготовление продукции основных материалов, электроэнергия на технологические цели и т.п.

Рис. 4 График переменных затрат

Переменные затраты на единицу произведенной продукции постоянны. Их называют маржинальными затратами на единицу произведенной (реализованной) продукции.

Ряд экономистов предлагают дифференцировать переменные затраты на пропорциональные, прогрессивные, дегриссивные, регриссивные, реманентные, гибкие.

Пропорциональные затраты находятся в прямой зависимости от объема производства. Прогрессивные затраты растут быстрее, чем объем производства. Дегриссивные затраты растут медленнее, чем объем производства. Регриссивные затраты отличаются тем, что при росте объема производства снижаются.

Реманентные затраты быстро возрастая при увеличении объема производства, гораздо медленнее снижаются при его сокращении.

Гибкие затраты ведут себя по разному при различных объемах производства, в отдельных случаях выступая в качестве пропорциональных, прогрессивных или же дегриссивных.

2. Постоянные затраты - расходы, не зависящие от колебания объема производства, примером таких расходов может выступать амортизация основных средств исчислемая линейным методом.

Постоянные расходы тоже дифференцируются экономистами. С.С. Сатубалдин выделяет три типа постоянных затрат: 1) долговременные расходы (амортизация зданий, оборудования); 2) рабочие расходы, необходимые для работы организации, например страхование, заработная плата менеджеров; 3)запрограммированные расходы, которые не связаны непосредственно с производственной деятельностью предприятия.

Постоянные (фиксированные, периодические) затраты на единицу продукции уменьшаются по мере роста объема производства (экономия на масштабах) или увеличиваются по мере его сокращения.

Рис. 5 График постоянных затрат

Маржинальный доход исчисляется в виде разницы между выручкой от реализации и переменными расходами. Маржинальный доход должен покрыть постоянные расходы предприятия и обеспечить ему прибыль от реализации продукции, работ, услуг. В экономической литературе этот показатель часто называют суммой покрытия.

Не всегда, на практике удается разделить затраты на переменные и постоянные т.к. существуют расходы содержащие в себе как переменную, так и постоянную части – данные расходы называют смешанными. При расчете маржинального дохода порядок деления смешанных расходов на постоянные и переменные является одной из наиболее сложных проблем. При невозможности классификации смешанных расходов на постоянные и переменные, их относят либо к постоянным, либо к переменным, соответственно все категории маржинального анализа будут иметь два значения.

Задание 9: С целью усвоения вышеизложенного материала предлагаем Вам выполнить задание 9. Данные для выполнения задания смотрите Приложение 10.

Цель задания: Классификация расходов в зависимости от уровня деловой активности.

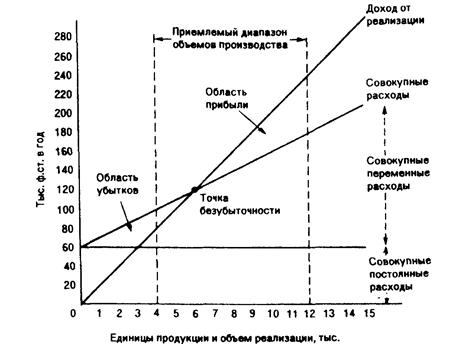

Критическая точка (мертвая точка, точка критического объема продаж, точка равновесия, точка рентабельности, порог рентабельности, точка безубыточности) - это объем продаж продукции, при котором выручка от ее реализации равна общим затратам, то есть нет им прибыли, ни убытка.

Для определения этих показателей можно использовать графический и аналитический способы.

Графический метод.

По горизонтали (ось Х) показывается объем реализации продукции в процентах от производственной мощности предприятия, или в натуральных единицах (если выпускается один вид продукции), или в денежной оценке (если график строится для нескольких видов продукции), по вертикали (ось У) - себестоимость проданной продукции и прибыль, которые вместе составляют выручку от реализации.

Линия затрат (полной себестоимости продукции) при наличии постоянных и переменных затрат представляет уравнение первой степени;

У = а + Ьх, где у - величина всех затрат; а - абсолютная сумма постоянных расходов; b - удельные переменные затраты на единицу продукции; х. - объем реализации продукции.По графику можно установить, при каком объеме реализации продукции предприятие получит прибыль, а при каком ее не будет. С его помощью можно определить точку, в которой затраты будут равны выручке от реализации продукции. Она получила название точки безубыточного объема реализации продукции, или порога рентабельности, ниже которой производство будет убыточным.

Рис 6. Зависимость между прибылью, объемом реализации продукции и ее себестоимостью

Разность между фактическим и безубыточным объемом продаж— это зона безопасности. Зона безопасности показывает, на сколько процентов фактический объем продаж выше критического, при котором рентабельность равна нулю.

Кроме графического метода можно использовать и аналитический.

Аналитический способ расчета безубыточного объема продаж и зоны безопасности предприятия более удобный по сравнению с графическим. Можно вывести ряд формул и с их помощью быстро рассчитать данные показатели

Для удобства вывода формул используем следующие обозначения:

Т- точка безубыточного объема реализации продукции (порог рентабельности, точка равновесия, критический объем продаж);

Дм. - маржинальный доход (общая сумма);

Ду - удельный вес маржинального дохода в выручке от реализации продукции;

Дс - ставка маржинального дохода в цене за единицу продукции;

Ц - цена единицы продукции;

Н - непропорциональные (постоянные) затраты;

Рп - пропорциональные (переменные) затраты;

ВР - выручка от реализации продукции;

К - количество проданной продукции в натуральных единицах;

V - удельные переменные затраты.

Формула для расчета маржинального дохода имеет вид

Дм = П + Н. (1)

Также можно определить маржинальный доход как разность между выручкой от реализации продукции и переменными затратами:

Дм = ВР-Рп. (2)

Можно записать следующие уравнение, исходя из общего определения точки безубыточности:

ВР=К* Рп+Н (3)

Из данного уравнения, путем разложения членов уравнения можно вывести следующие зависимости

Т=ВР*Н/Дм, (4)

или

Т = Н/(Дм /ВР) = Н/Ду. (5)

Если заменить максимальный объем реализации продукции в денежном измерении ВР на соответствующий объем реализации в натуральных единицах К, то можно рассчитать безубыточный объем реализации в натуральных единицах:

Т=К*Н/Дм, (6)

Для определения точки критического объема реализации продукции вместо суммы маржинального дохода можно использовать ставку маржинального дохода в цене за единицу продукции Дс:

Дс = Дм/К (7)

Отсюда Дм'=К*Дс. Тогда формулу (5) можно записать следующим образом:

Т=Н/Дс (8)

Ставку маржинального дохода можно представить как разность между ценой Р и удельными переменными затратами V:

Дс = P-V. (9)

Тогда, преобразовав формулу (8), критический объем реализации продукции можно рассчитать так:

T=H/(P-V). (9)

Если ставится задача определить объем реализации продукции для получения определенной суммы прибыли, тогда формула примет вид

k=(H+П)/(Р-V) (10)

Для определения зоны безопасности аналитическим методом используется следующая формула:

ЗБ=(ВР-Т)/ВР (11)

Приведенные графики и аналитические расчеты показывают, что безубыточный объем продаж и зона безопасности зависят от суммы постоянных и переменных затрат, а также от уровня цен на продукцию. При повышении цен нужно меньше реализовать продукции, чтобы получить необходимую сумму выручки для компенсации постоянных издержек предприятия, и наоборот, при снижении уровня цен безубыточный объем реализации возрастает. Увеличение же удельных переменных и постоянных затрат повышает порог рентабельности и уменьшает зону безопасности.

Поэтому каждое предприятие стремится к сокращению постоянных издержек. Оптимальным считается тот план, который позволяет снизить долю постоянных затрат на единицу продукции, уменьшить безубыточный объем продаж и увеличить зону безопасности.

Деление затрат на постоянные и переменные и использование категории маржинального дохода позволяет не только определить безубыточный объем продаж, зону безопасности и сумму прибыли по отчетным данным, но и прогнозировать уровень этих показателей на перспективу.

На основе соотношений, положенных в основу расчета точки безубыточности, может быть исчислен ряд производных показателей, коэффициент риска убытков, эффект операционного рычага, запас финансовой прочности (безопасности).

Запас финансовой безопасности представляет собой объем товаров в количественном и стоимостном выражениях, который предприятие надеется продать сверх объема, обеспечивающего ему безубыточность.

Коэффициент риска убытков позволяет предпринимателю видеть, насколько допустимо сокращение выручки от продаж, прежде чем предприятие начнет нести убытки. Нетрудно заметить, что этот показатель характеризует тот же запас финансовой прочности в абсолютном и относительном выражении только с обратным знаком. Его применяют не для прогнозирования или оценки прогнозов, а для анализа текущего соотношения затрат и выручки. В реальной практике менеджер ориентируется на то, что при возрастании коэффициента риска убытков предприятию необходимом обеспечить улучшающие условия предпринимательства.

Любое изменение продаж в силу непропорциональности затрат и результатов деятельности вызывает еще большее изменение прибыли. Это так называемый эффект операционного рычага. Его характеризует отношение маржинального дохода к прибыли от реализации.

По величине этого показателя можно судить, на сколько процентов измениться прибыль при снижении или увеличении выручки на 1 %. Чем больше удельный вес постоянных расходов в общей сумме валовой затрат, тем сильнее действие операционного рычага и выше риск. Поэтому при падении объема продаж рекомендуется снижать постоянные расходы, поскольку даже небольшое уменьшение выручки приводит к еще более значительному отрицательному сокращению прибыли. Если спрос стабилен, можно допустить увеличение постоянных расходов при сокращении постоянного прироста прибыли.

Задание: 10 С целью усвоения вышеизложенного материала предлагаем Вам рассчитать помесячно следующие показатели:

1. Маржинальный доход при условии:

а)что все смешанные расходы –переменные расходы;

б)что все смешанные расходы – постоянные расходы;

2. Чистую прибыль предприятия при условии:

а)что все смешанные расходы –переменные расходы;

б)что все смешанные расходы – постоянные расходы;

3. Точку безубыточности в стоимостных и натуральных единицах при условии:

а)что все смешанные расходы –переменные расходы;

б)что все смешанные расходы – постоянные расходы;

4. Зону безопасности в стоимостных и натуральных единицах при условии:

а)что все смешанные расходы –переменные расходы;

б)что все смешанные расходы – постоянные расходы;

Date: 2015-08-06; view: 660; Нарушение авторских прав