Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Виды оценки и амортизация ОПФ

|

|

В практике учета и статистики применяются следующие виды оценки ОФ:

1) по полной первоначальной стоимости;

2) по первоначальной стоимости с учетом износа (остаточная стоимость);

3) по полной восстановительной стоимости;

4) по восстановительной стоимости с учетом износа.

1) Полная первоначальная стоимость (ППС) – фактическая стоимость ОФ на момент ввода в эксплуатацию (расходы на создание или приобретение ОФ плюс расходы на транспортировку и монтаж). К ней относятся затраты по расширению и реконструкции ОФ. По ППС ОФ поступают на баланс предприятия. Она является базой для расчета амортизационных отчислений (АО).

2) ППС с учетом износа (остаточная стоимость) – разность между ППС и стоимостью износа, которая перенесена на продукцию плюс стоимость капитального ремонта и модернизации (затрат на восстановление ОФ).

3) Полная восстановительная стоимость – стоимость воспроизводства ОФ в современных условиях, т. е. сумма денежных средств, которую было бы необходимо затратить для приобретения ОФ в их первоначальном виде, но по действующим на текущий момент ценам. Определяется в ходе переоценки ОФ.

4) Восстановительная стоимость с учетом износа – получается путем умножения ПВС (получают в результате переоценки ОФ) на коэффициент износа.

До перехода к рыночной экономике, при стабильных ценах, переоценка ОФ проводилась один раз в 10 лет, сейчас чаще: на 1.07.92г., на 1.01.94г., 95г., 96г., 97г. и далее ежегодно по коэффициентам Государственного комитета статистики пересчета балансовой стоимости в восстановительную. В результате ее определяются ПВС и ПВС с учетом износа. Основные фонды, введенные после переоценки, учитываются в бухгалтерии по ППС.

ОПФ в процессе работы изнашиваются. Амортизация – это денежное выражение стоимости износа ОФ, перенесенной на продукцию. Включается в себестоимость продукции.

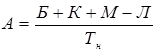

По мере реализации продукции АО накапливаются в амортизационном фонде и используются на восстановление (реновацию) выбывших ОФ. Годовая сумма АО определяется

Годовая  или

или  , где

, где

В – ППС ОФ,

Л – ликвидационная стоимость за вычетом расходов на демонтаж,

Тн – нормативный срок службы ОФ,

К и М – затраты на капитальный ремонт и модернизацию в течение нормативного срока.

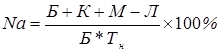

Общая (годовая) норма амортизации  , где Б – балансовая стоимость ОФ.

, где Б – балансовая стоимость ОФ.

Разработаны нормы амортизации по видам и группам ОФ, нормы одинаковы, независимо от отрасли функционирования.

В бухгалтерии ОФ учитываются ежемесячно, поэтому для определения нормы амортизации за месяц, необходимо годовую норму разделить на двенадцать.

Существует несколько методов начисления амортизации: линейный (равными частями по норме к балансовой стоимости в течение всего срока); ускоренной амортизации (по удвоенным нормам к остаточной стоимости) – только к активной части фондов: она наиболее часто применяема сегодня. Например, если стоимость ОФ 50 млн. руб., а N=10%, то сумма АО в 1-ый год (50  0,2)=10м.р. 2 год (50-10=40 0,2)=8 м.р. и т. д.

0,2)=10м.р. 2 год (50-10=40 0,2)=8 м.р. и т. д.

Date: 2015-07-27; view: 578; Нарушение авторских прав