Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Концепция стратегического управления компанией

|

|

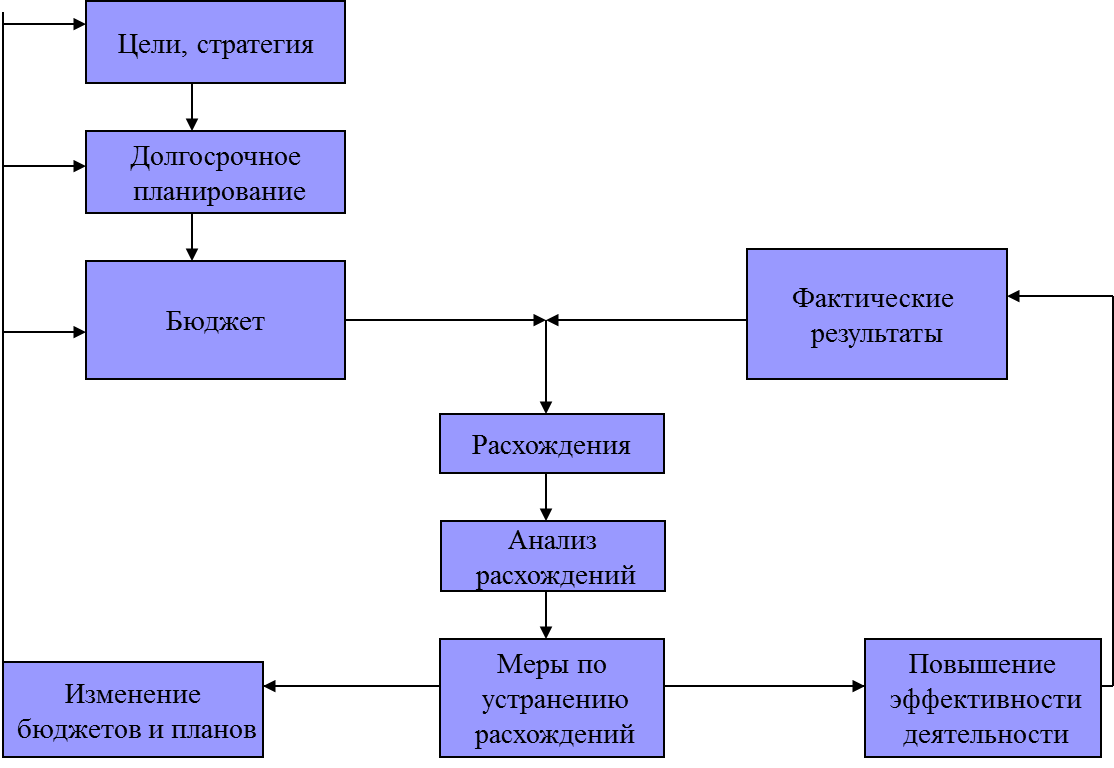

Процесс формирования стратегических целей предполагает долгосрочное планирование, формирование системы бюджетов, получение фактических стоимостных показателей, выявление расхождений, провендение анализа.

По результатам анализа проводится либо корректировка бюджетов и планов, либо выполнение действий по устранению расхождений. Все вышеперечисленные мероприятия помогут принятию эффективных управленческих решений тогда,когда будут правильно определены все бизнес-процессы организации на уровне отдельных бизнес-единиц по функциям в системе управления. Алгоритм работы по системе бюджетов в целом обозначен на рис. 2.1.

Рис.2.1. Алгоритм работы системы бюджетирования

Следует выделить назначение бюджета:

- планирование – количественное выражение целей управления;

- контроль на уровне бизнес- процессов;

- инструменты, используемые для анализа;

- анализ прогресса в достижении целей основных направлений финансово-хозяйственной деятельности.

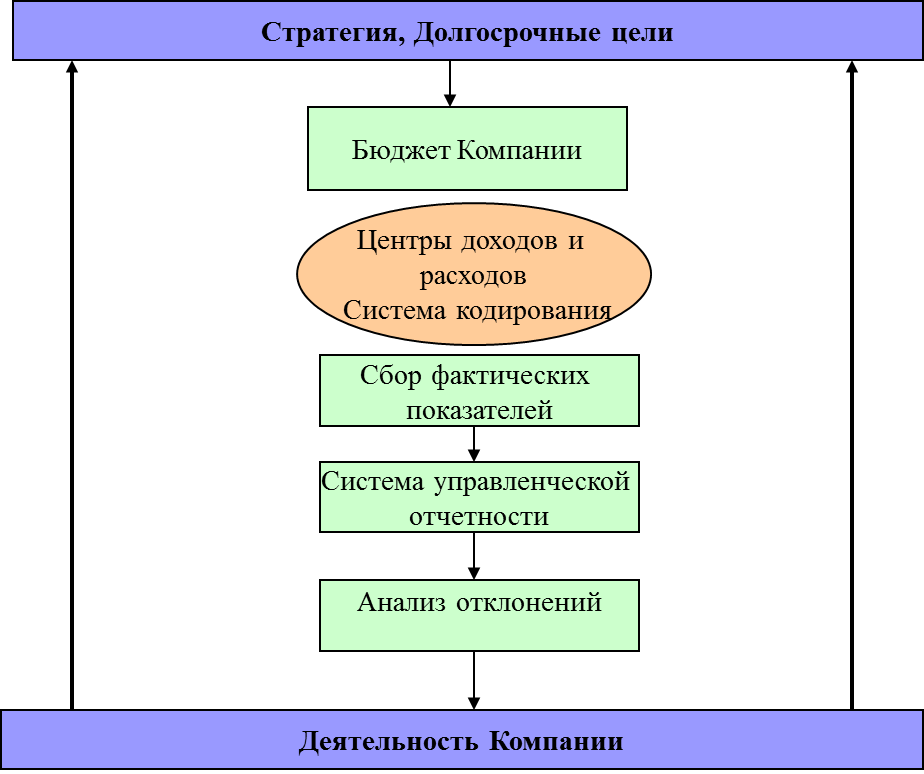

Обозначим необходимые действия для создания эффективной системы бюджетирования (рис. 2.2):

- определение стратегии развития предприятия, целей предприятия, выраженных в цифрах;

- создание коллегиального органа принятия бюджетных решений;

- обязательное вовлечение руководства предприятия в процесс бюджетирования;

- анализ существующей ситуации на предприятии;

- определение бюджетных единиц, центров затрат, центров финансовой ответственности (желательно на основе организационной структуры предприятия);

- создание управленческого учета, введение аналитик на основе выделенных центров затрат и центров финансовой ответственности с целью возможности сравнения плановых и фактических показателей;

- определение мотивации персонала;

- формализация процедуры бюджетирования;

- написание регламента и инструкций;

- введение форм отчетности.

Участниками системы бюджетирования являются:

- БИК – Бюджетно-инвестиционный комитет, который принимает основные решения, связанные с бюджетом, рассматривает и утверждает параметры бюджета;

- подразделения Компании, являющиеся центрами затрат и центрами финансовой ответственности, предоставляют информацию, необходимую для формирования бюджета;

Рис.2.2. Деятельность предприятия при использовании системы бюджетов

- подразделение, собирающее и обрабатывающее информацию, формирует бюджет, контролирует его исполнение, анализирует отклонения, формулирует предложения по корректировкам к бюджету.

Date: 2015-07-27; view: 528; Нарушение авторских прав