Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Консолидация бюджета в холдинге

|

|

Группа компаний Тавр состоит из нескольких самостоятельных предприятий:

- предприятие, включающее в себя две производственные площадки - мясокомбинат и колбасный завод. На мясокомбинате производится мясо, которое является сырьем для колбасного завода. Колбасный завод производит колбасу.

Мясокомбинат производит также самостоятельную ГП – мясные полуфабрикаты, ливерную колбасу, консервы, медпрепараты.

- Мясокомбинат, который производит мясо и продает колбасному заводу, также производит колбасу.

- Колбасный завод, который производит колбасу и полуфабрикаты. Реализует всю продукцию через сбытовое подразделение предприятия

- Свиноводческий комплекс, основной продукцией которого является производство свиней.

- Торговый дом, который включает в себя несколько фирменных магазинов.

Структура организации производственного предприятия в холдинге является определяющей для эффективного построения взаимодействия руководителей всех служб управленческого персонала среднего звена в соответствии с регламентом, прописанным в специальном Положении о бюджетировании.

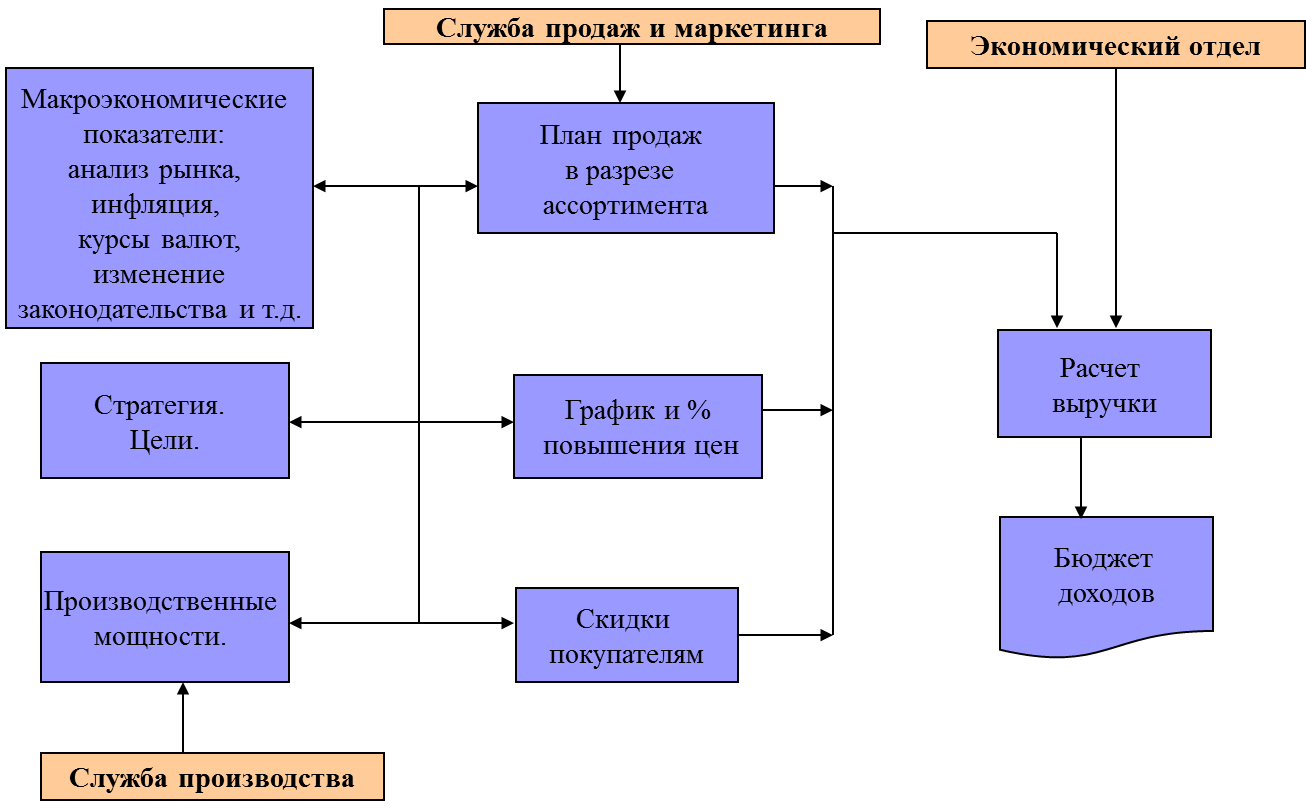

Функции службы маркетинга, служб производства и экономического отдела определяют построение алгоритма формирования бюджета доходов (рис. 2.16).

Порядок взаимодействия между отделами маркетинга и отделом продаж является определяющим в успехе результатов внедрения системы бюджетирования.

Рис.2.16. Построение алгоритма формирования бюджета доходов

В этом взаимодействии определяются основные статьи бюджета расходов и бюджета коммерческих расходов (рис. 2.17).

Рис.2.17. Схема построения алгоритма формирования бюджета: расходы

Бюджет коммерческих расходов

Направления планирования расходов формируется в процессе внедрения по направлениям:

- содержание торговой инфраструктуры;

- торговый маркетинг;

- потребительский маркетинг (бренды);

- прочие затраты на потребительский маркетинг (исследования и т.п.);

- затраты по спецпроектам.

Затраты по продвижению экспорта продукции также могут быть выделены в отдельный бюджет

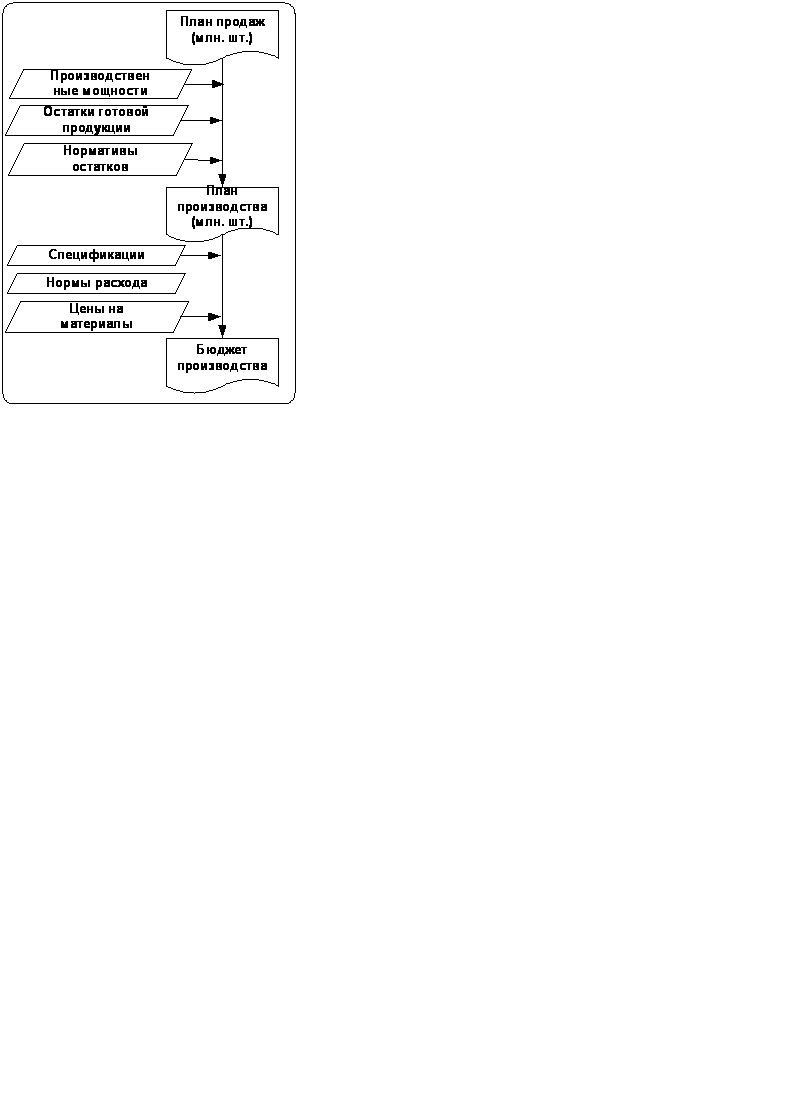

Алгоритм формирования бюджета различных видов производства дополняется параметрами бизнес-процессов, зависящих от плана продаж, плана производства, которые на входе имеет нормативы производственных мощностей, остатков готовой продукции, спецификации, нормы расходов, цены на материалы (рис. 2.18).

Рис.2.18. Построение алгоритма формирования бюджета: расходы, бюджет производства (сырье и материалы)

Бюджет производства представляет собой бюджет прямых переменных затрат компании, т.е. позволяет определить прогноз производственной себестоимости по видам выпускаемой в бюджетный период продукции.

Бюджет производства рассчитывается на основании данных о спецификациях и нормах расхода сырья и материалов, планируемого объема выпуска и контрактных цен на закупаемые сырье и материалы.

Бюджет производства планирует прямые переменные затраты, переносимые на себестоимость продукции, и входит в состав бюджета доходов и расходов.

На практике могут использоваться различные подходы к расчету бюджета производства:

1. С учетом запасов предыдущего периода. Используется, если объем запасов значительный, если технологический цикл производства продукции больше минимального отчетного периода.

2. Без учета запасов (план продаж = плану производства). Используется, если технологический цикл производства продукции невелик и запасы готовой продукции невелики.

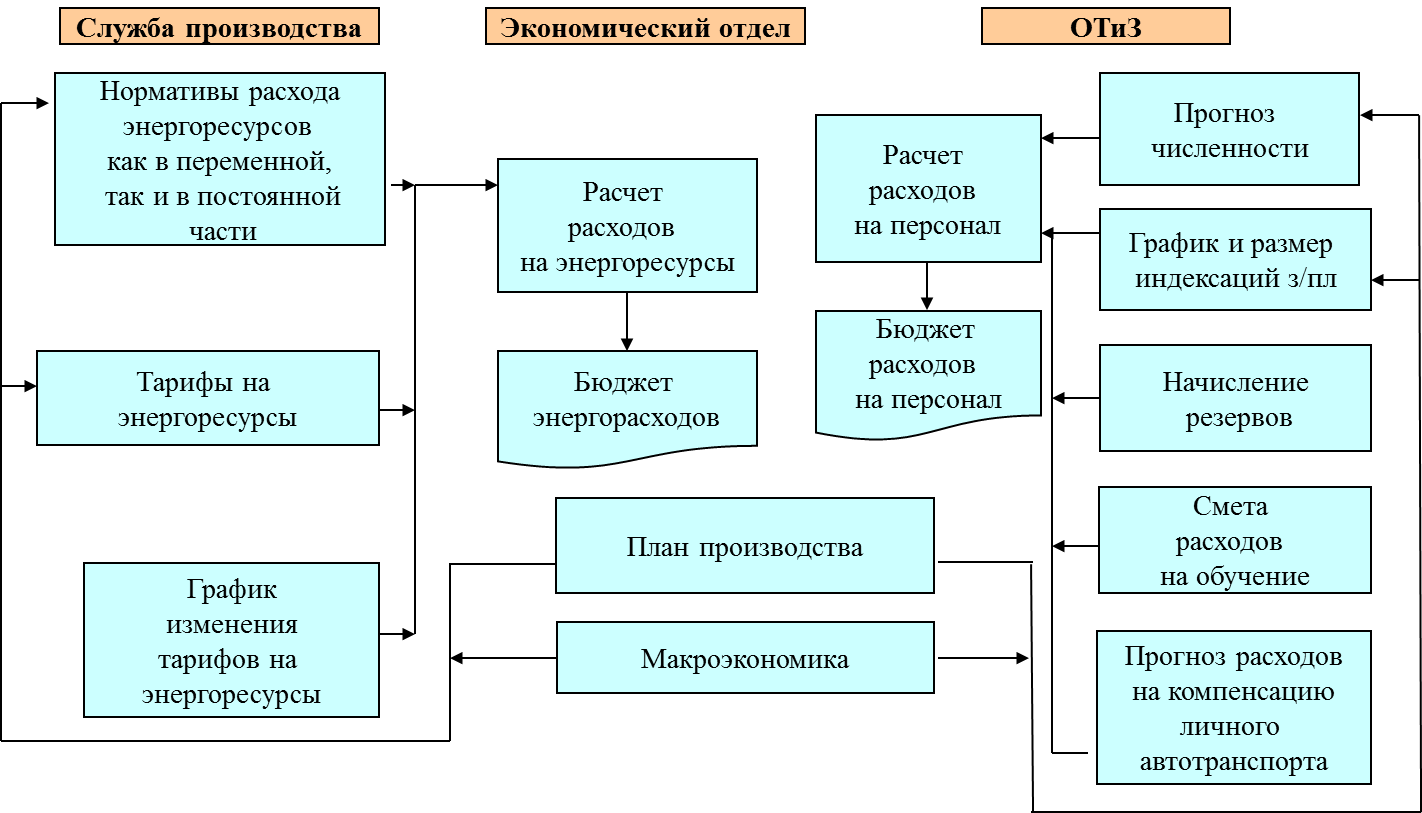

Участниками формирования бюджета энергорасходов и расходов на персонал являются структурные подразделения предприятия:

-служба производства;

- экономический отдел;

- отдел труда и заработной платы (ОТи З).

Служба производства использует установленные нормативы расхода энергоресурсов как в переменной, так и в постоянной части затрат.

Экономический отдел производит расчет текущих расходов на энергоресурсы, который лежит в основе бюджета энергоресурсов, составляет график изменения тарифов на энергоресурсы для корректировки бюджета.

Данные расходов на персонал и бюджета расходов на персонал формируют-ся на основании расчетов отдела труда и заработной платы на основании данных:

- о прогнозе численности;

- графика и размера индексации заработной платы;

- начисленных резервах по ФОТ;

- сметы расходов на обучение;

- прогноза на компенсацию личного транспорта.

Все элементы бюджетов входят в бюджет производства и составляются с учетом макроэкономических показателей рынка.

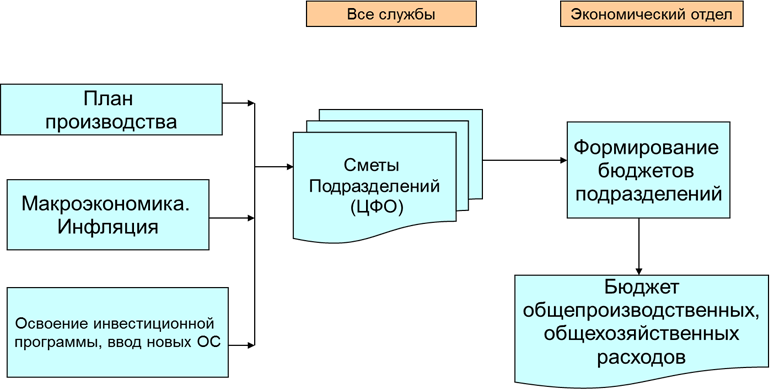

Формирование бюджетов по подразделениям в холдинге производится на основании данных всех служб, которые обрабатываются в экономическом отделе, где формируются корпоративные формы отчетности, утвержденные в Положении о бюджетировании предприятия.

План производства определяется по сметам подразделений, которые являются центрами финансовой ответственности (ЦФО).

В экономическом отделе составляется бюджет расходов подразделений. Эти бюджеты составляются с учетом показателей макроэкономики, инвестиционных программ в долгосрочной перспективе, графика ввода новых основных средств в соответствии с бюджетом инвестиций (рис. 2.19, 2.20).

Рис.2.19. Построение алгоритма формирования бюджета: Расходы. Бюджет энергорасходов. Бюджет расходов на персонал

Рис.2.20. Построение алгоритма формирования бюджета: расходы, бюджет расходов подразделений

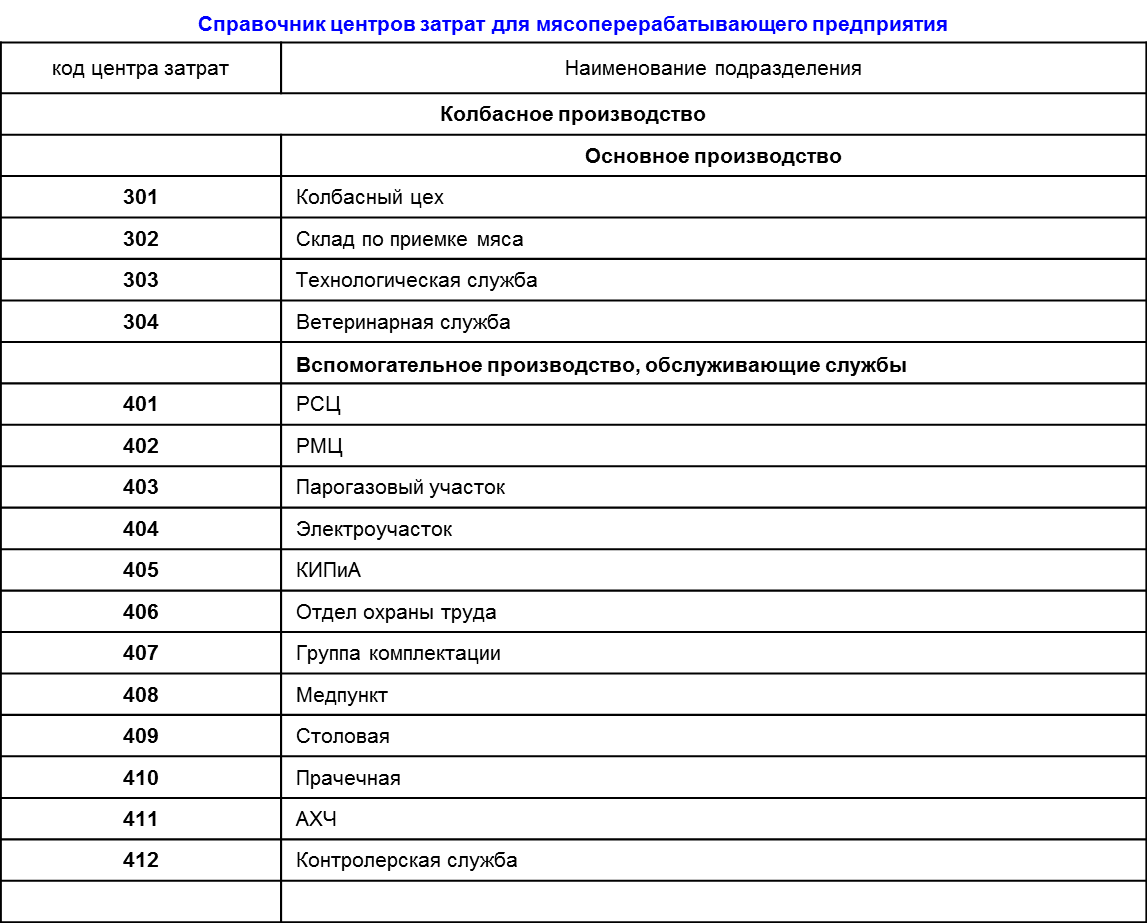

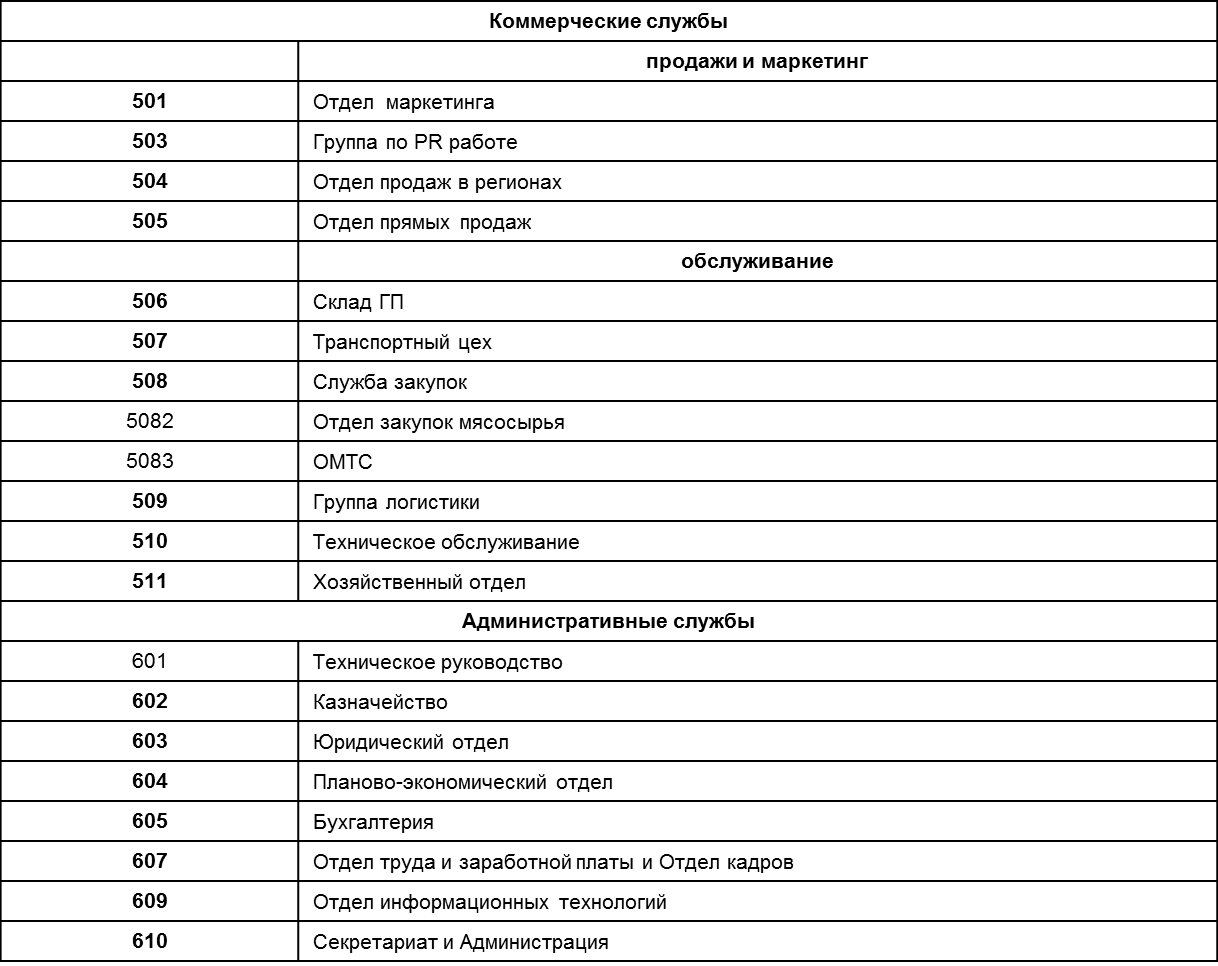

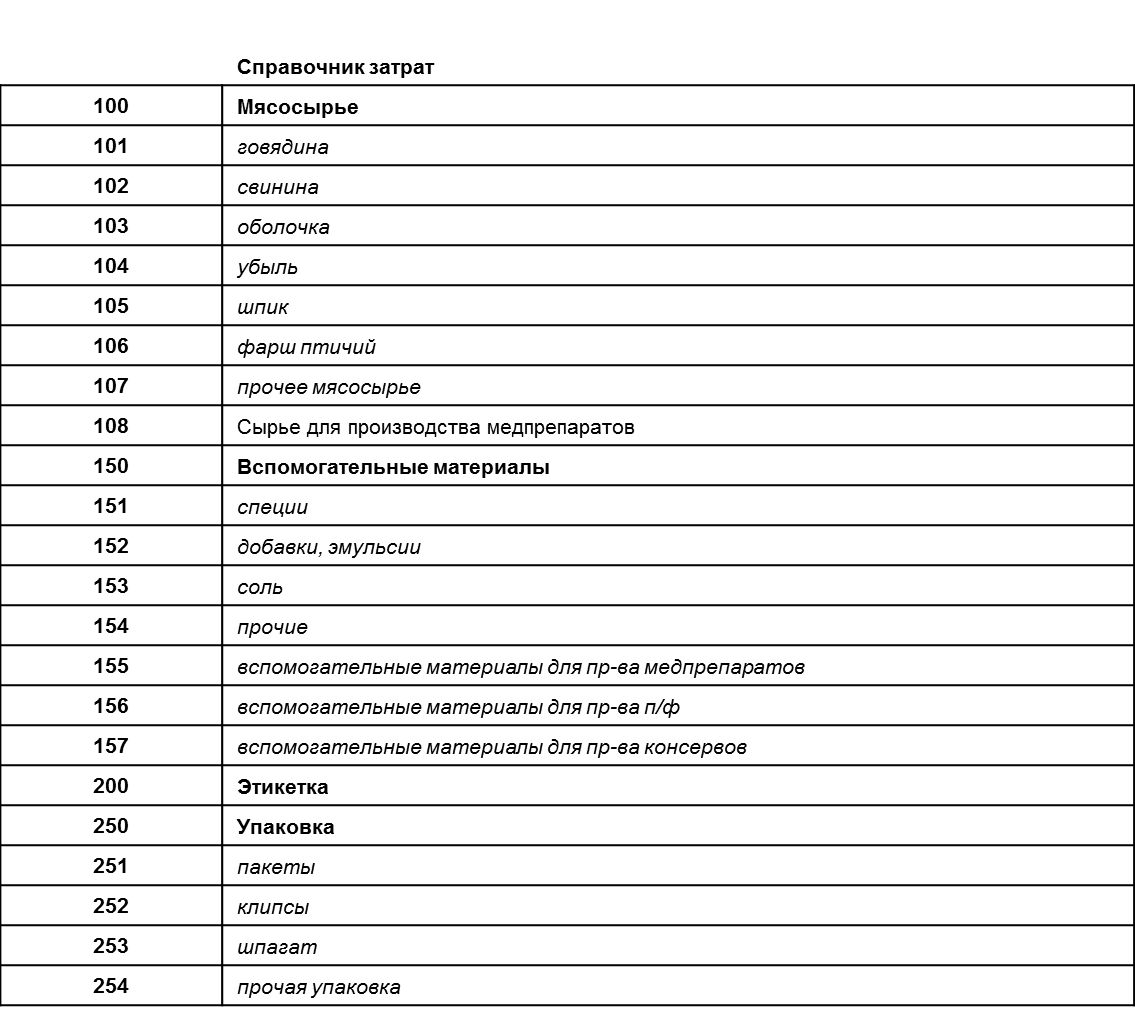

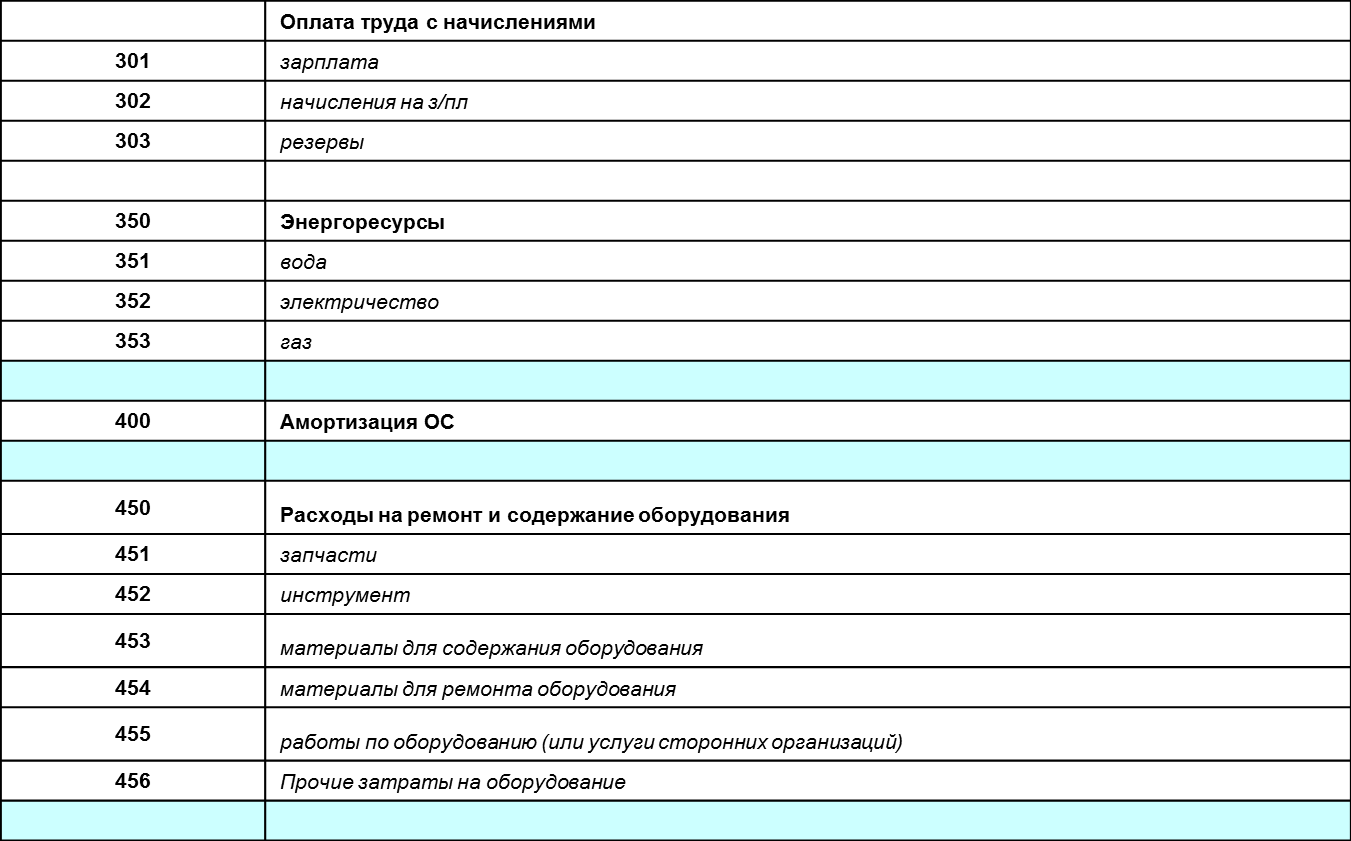

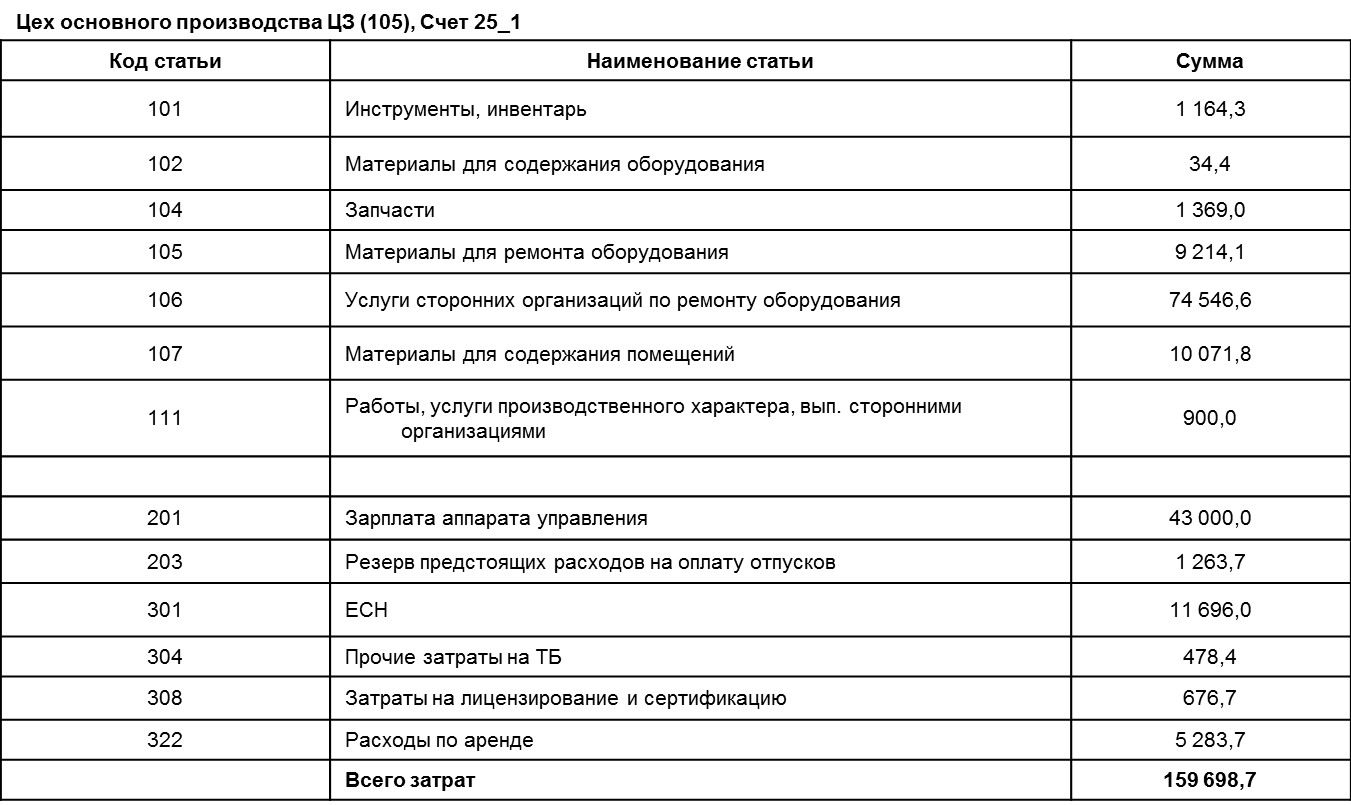

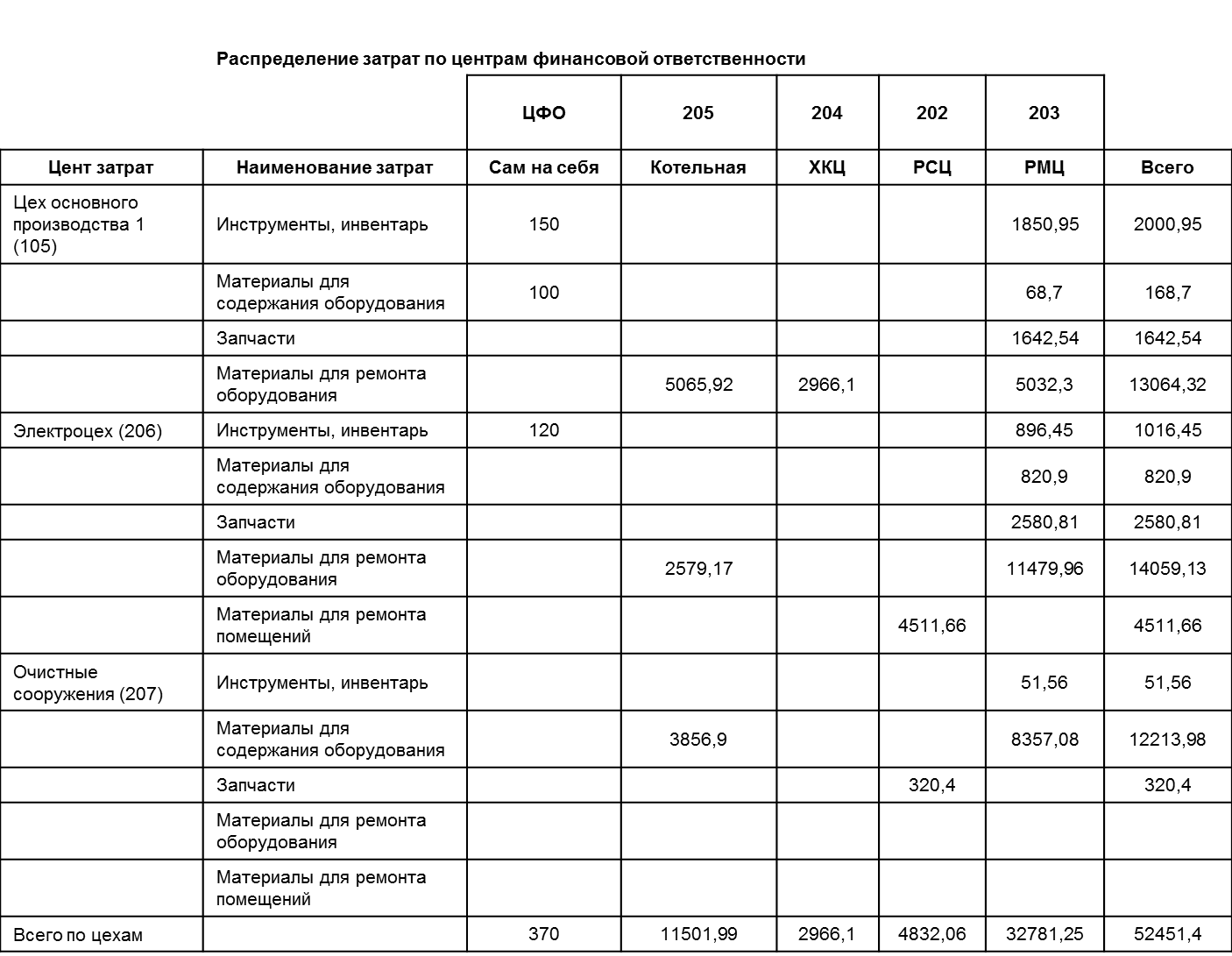

Создание справочников центров затрат приведено в пособии на примере агропромышленного холдинга «Тавр» Ростовской области (рис. 2.21 – 2.26).

Коды справочников должны быть едиными для любой бизнес-единицы холдинга, в противном случае не может быть составлен консолидированный бюджет как инструмент управленческого учета для принятия согласованных и эффективных управленческих решений.

Рис.2.21. Примеры классификаторов затрат и ЦЗ

Рис.2.22. Примеры классификаторов затрат и ЦЗ

Рис.2.23. Примеры классификаторов затрат и ЦЗ

Рис.2.24. Примеры классификаторов затрат и ЦЗ (продолжение)

Рис.2.25. Примеры данных, учтенных по ЦЗ и ЦФО

Рис.2.26. Примеры данных, учтенных по ЦЗ и ЦФО

Руководителю любого предприятия на практике приходится принимать множество разнообразных управленческих решений. Каждое принимаемое решение, касающееся цены, затрат предприятия, объема и структуры реализации продукции, в конечном итоге сказывается на финансовом результате предприятия.

Простым и весьма точным способом определения взаимосвязи и взаимозависимости между этими категориями является установление точки безубыточности — определение момента, начиная с которого доходы предприятия полностью покрывают его расходы.

Одним из мощных инструментов менеджеров в определении точки безубыточности является методика анализа безубыточности производства. Его еще называют анализом соотношения “затраты-объем-прибыль” (Cost -Volume -Profit; СVР — анализ).

Этот вид анализа является одним из наиболее эффективных средств планирования и прогнозирования деятельности предприятия. Он помогает руководителям предприятий выявить оптимальные пропорции между переменными и постоянными затратами, ценой и объемом реализации, минимизировать предпринимательский риск. Бухгалтеры, аудиторы, эксперты и консультанты, используя данный метод, могут дать более глубокую оценку финансовых результатов и точнее обосновать рекомендации для улучшения работы предприятия.

Ключевыми элементами анализа безубыточности производства выступают маржинальный доход, порог рентабельности, точка безубыточности), производственный леверидж и маржинальный запас прочности.

Использование величины и нормы маржинального дохода при проведении анализа соотношения “затраты — объем — прибыль”.

Для проведения анализа безубыточности производства необходимым условием является деление затрат предприятия на постоянные и переменные. Для расчета объема выручки, покрывающего постоянные и переменные затраты, производственные предприятия в своей практической деятельности используют такие показатели, как маржинальный доход, его средняя величина и норма.

Под средней величиной маржинального дохода понимают разницу между ценой продукции и средними переменными затратами. Средняя величина маржинального дохода отражает вклад единицы изделия в покрытие постоянных затрат и получение прибыли.

Нормой маржинального дохода называется доля величины маржинального дохода в выручке от реализации или (для отдельного изделия) доля средней величины маржинального дохода в цене товара.

Использование этих показателей помогает быстро решить некоторые задачи, например, определить размер прибыли при различных объемах выпуска.

Зачем считать разные виды прибылей?

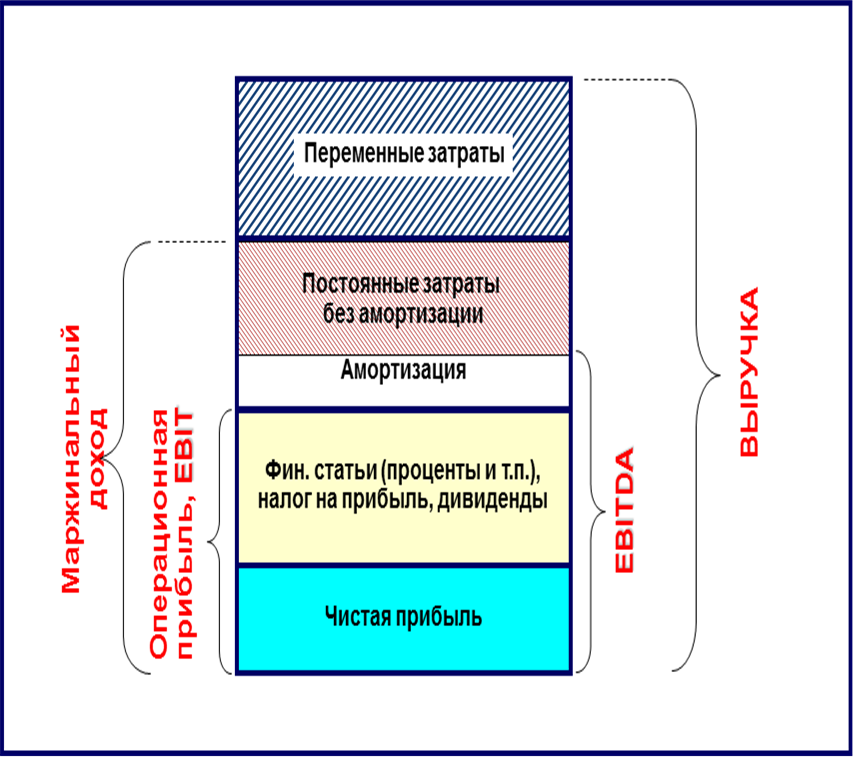

Маржинальный доход (валовая прибыль / контрибуция) (рис. 2.27):

1. Прибыльность выпуска и реализации дополнительной единицы продукции;

2. Оценка способности компании финансировать свои постоянные затраты.

- EBIT (операционная прибыль)

1. Прибыльность операционной деятельности компании;

2. Что происходит с повседневной деятельностью предприятия?

- EBITDA (операционная прибыль без учета амортизации)

1. Прибыльность операционной деятельности, «очищенная» от влияния списания части стоимости основных средств (у разных компаний они могут быть разными).

Рис.2.27. Виды затрат и прибылей

2. В первом приближении – поток денежных средств от операционной деятельности.

- Чистая прибыль (операционная прибыль минус финансовые статьи, налоги, дивиденды и т.д.)

1. Прибыль, которая остается в компании после распределения причитающихся долей участникам.

Руководство любого предприятия анализирует информацию по данным отчетности для этих целей используются традиционные виды анализа:

I. Вертикальный анализ:

- структура прибыли

- как распорядились прибылью?

II. Горизонтальный анализ:

- анализ по отклонениям (сравнение с аналогичными показателями по бюджету, прогнозу, прошлому году…);

- факторный анализ (если причин отклонения несколько – какой вклад внесла каждая из них?)

III. Трендовый анализ:

- выявление тенденций изменения.

IV. Анализ по коэффициентам:

- руб./кг, % от продаж.

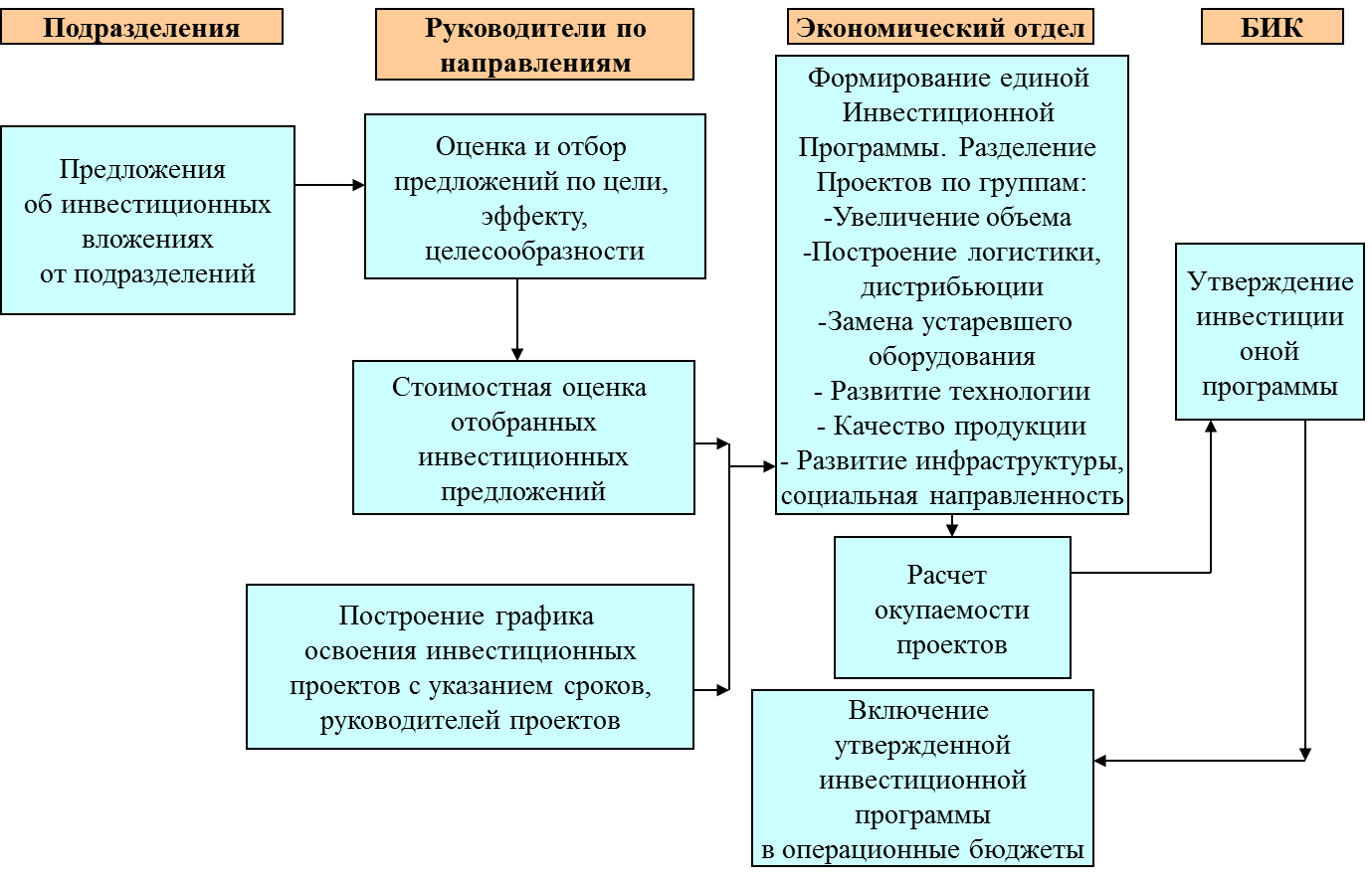

Все виды анализа в конечном итоге направлены на формирование инвестиционного бюджета, в разработке которого участвуют все структуры и их руководство холдинга от подразделений до бюджетного инвестиционного комитета (рис. 2.28).

Весомую часть расчетов осуществляет экономический отдел, где формируется единая Инвестиционная программа, производится разделение проектов по группам:

- увеличение продаж;

- построение логистики и дистрибъюции;

- замена устаревшего оборудования;

- развитие технологии;

- качество продукции;

- развитие инфраструктуры;

- социальные программы.

Рис.2.28. Построение алгоритма формирования бюджета. Инвестиционный бюджет

Принятие решения о проекте в холдинге производится в последовательности:

- из двух проектов, имеющих одинаковый риск, лучше выбирать тот проект, который принесет максимальную прибыль;

- из двух проектов, имеющих примерно одинаковую прибыль, лучше выбирать тот, который несет наименьший риск.

Бюджет закупок формируется в холдинге службами: экономический отдел, службы закупок, производства, маркетинга (рис. 2.29).

Рис. 2.29. Построение алгоритма формирования бюджета. Расходы. Бюджет закупок

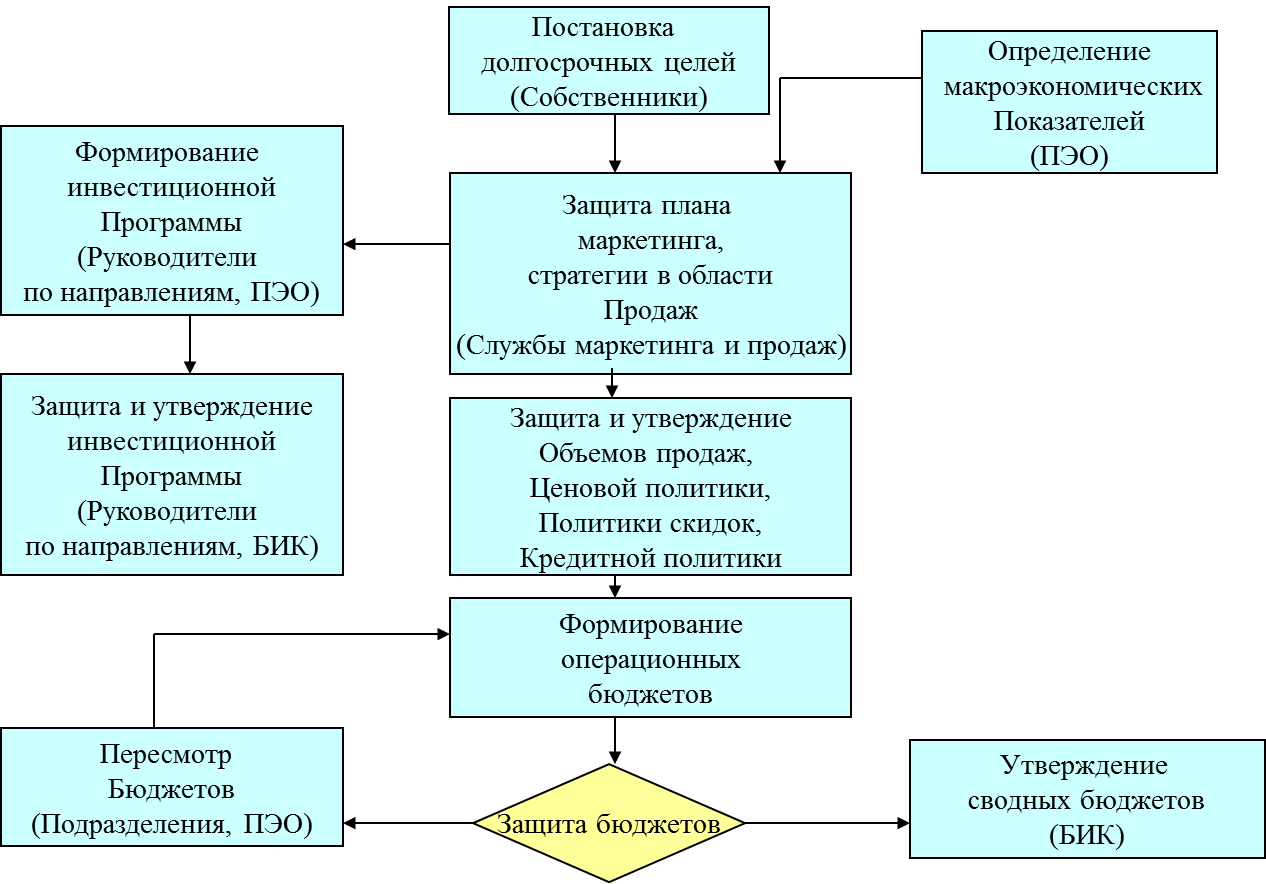

Этапы формирования, защиты и утверждения бюджета осуществляются в соответствии с регламентом Положения о бюджетировании холдинга (рис. 2.30).

Рис.2.30. Этапы формирования, защиты и утверждения бюджетов

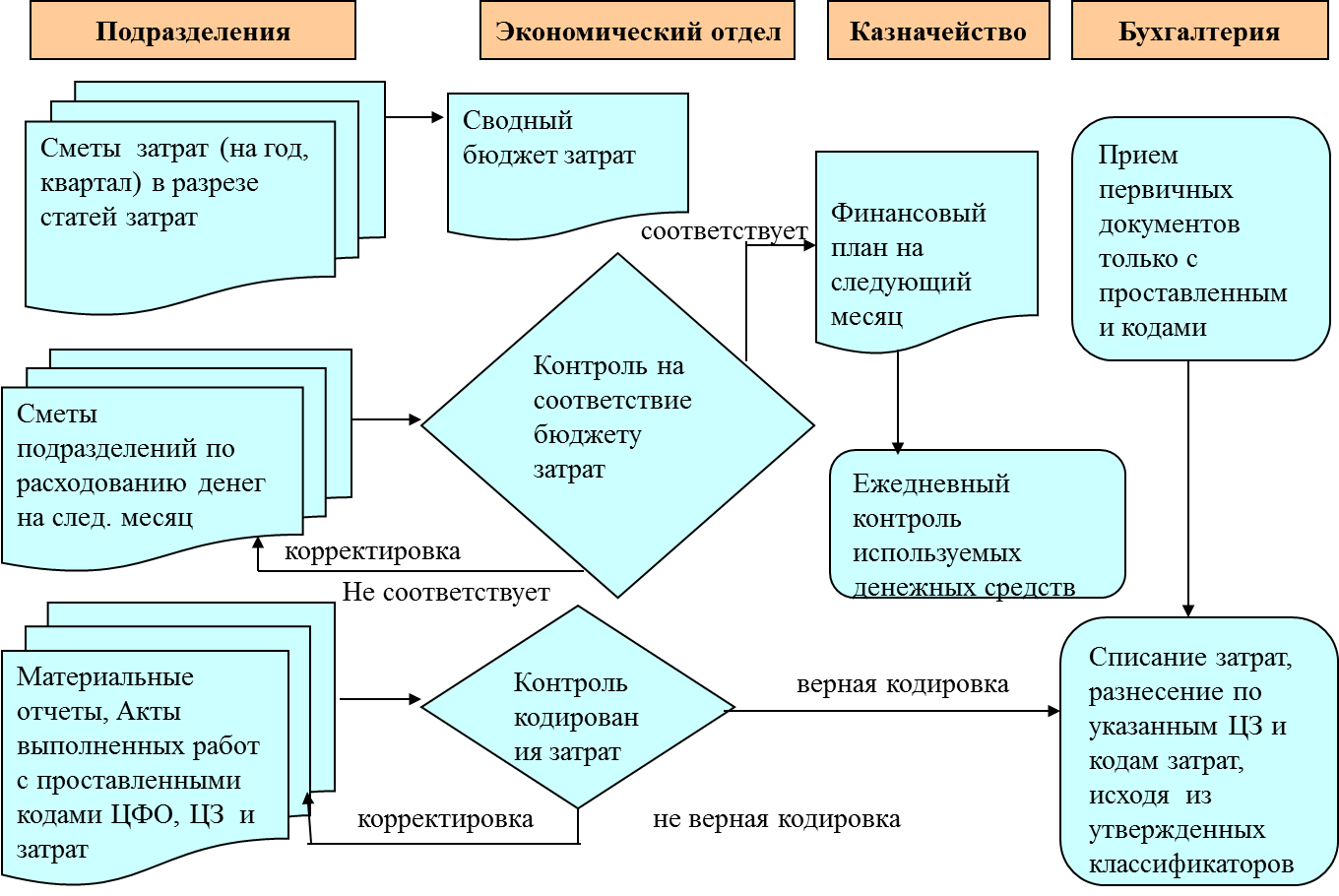

В соответствии с Положением о бюджетировании разрабатывается схема документооборота, обеспечивающая получение в учете нужных аналитик и сравнимость с бюджетом (рис. 2.31).

Рис. 2.31. Схема документооборота

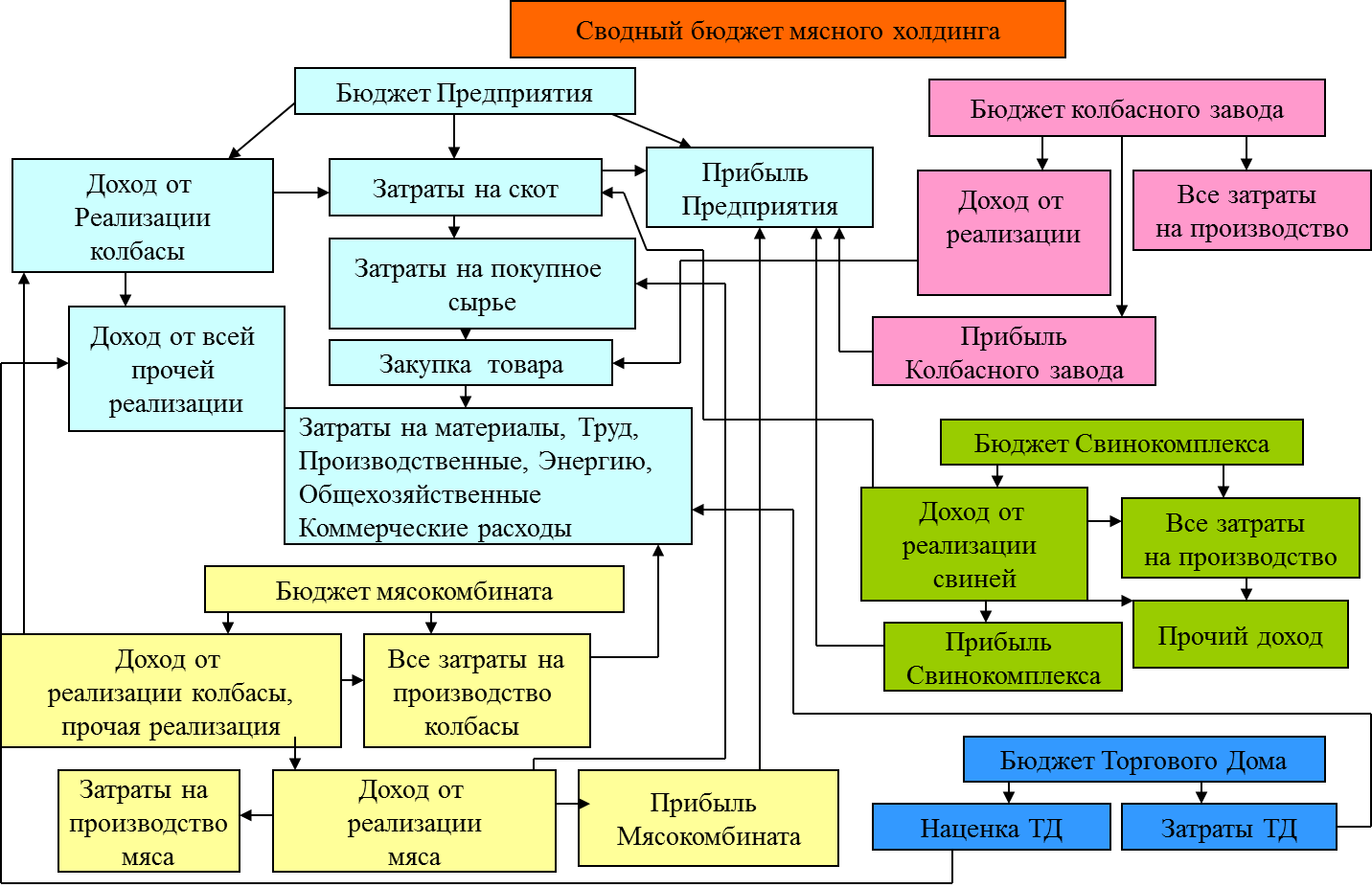

Консолидация бюджета в холдинге на примере бюджета доходов и расходов группы компаний «Тавр» производится в сводном бюджете холдинга «Тавр», включающего в себя все ранее рассмотренные бюджеты (рис. 2.32).

Рис.2.32. Консолидация бюджета в холдинге «Тавр»

Основные выводы, которые сформировались при разработке системы бюджетирования в производственном холдинге «Тавр»:

1. У предприятия должна быть цель. Система бюджетов направлена на движение к цели, помогает её достичь.

2. Система бюджетирования не только способ получить показатели в прогнозе, но инструмент управления, поэтому участвовать в процессе бюджетирования должны все службы предприятия.

3. Без поддержки высшего руководства система бюджетирования теряет смысл и скорее всего не сможет существовать.

4. Система бюджетирования не будет работать без системы мотивации.

5. Информацию нужно брать у тех менеджеров, которые управляют ею.

6. Планируемая информация должна быть сопоставима, сравнима с фактической.

7. Должна существовать система показателей, индикаторов движения к цели.

8. Система бюджетирования неотделима от системы контролинга, сбора и обработки информации, мониторинга показателей, анализа отклонений плана от факта.

9. Анализ отклонений плана от факта должен выявлять причины отклонений, позволять принимать управленческие решения.

Требования к персоналу должны быть четко определены в Положении о бюджетировании:

- желание развиваться;

- квалификация и её повышение;

- умение работать в команде;

- лояльность по отношению к компании;

- понимание задач, стоящих пред компанией.

Недопустима позиция: «Мое дело маленькое, вы умные, вы и думайте».

Требования компании по отношению к персоналу должны быть известны каждому участнику системы:

- разработка и внедрение справедливой системы мотивации;

- обучение персонала;

- делегирование полномочий в соответствии с ответственностью;

- доступность информации о стратегии компании, постановка четких задач;

- социальные факторы. Гигиена труда;

- корпоративная культура.

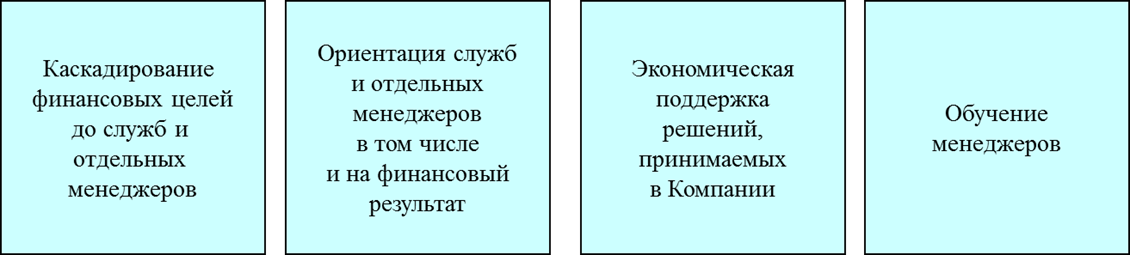

Финансовая культура важна не менее, чем предыдущие факторы. Следует отметить, что внедрение финансовой культуры – критический фактор успеха при управлении компанией (рис. 2.33).

Рис.2.33. Элементы финансовой культуры

Date: 2015-07-27; view: 1395; Нарушение авторских прав