Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Развитие рынка пластиковых карт в Российской Федерации

|

|

Объем операций по картам в РФ за прошедший год составил 1,88 трлн. руб. Сумма, безусловно, внушительная, однако существенная ее часть приходится на операции снятия наличных по зарплатным картам, соотношение которых к операциям в торгово-сервисной сети составляет порядка 89 к 11 на сотню совершаемых операций. Следует отметить тенденцию к росту размера совершаемых операций по картам: усредненная сумма одной транзакции в I квартале составляла 2939 руб., во II квартале – 3008 руб., в III квартале – 3131 руб., а по итогам IV квартала составила 3257 руб.[3]

Лидерами по эмиссии являются банки Москвы и Московской области, выпустившие 11,3 млн. карт (32% эмиссии всех карт), вторую строчку занимают банки Санкт-Петербурга, эмитировавшие 2,57 млн. карт (свыше 7% общей эмиссии), а на третьем и четвертом местах расположились банки Тюменской области, выдавшие 1,79 млн. карт (5%), и Свердловской области – 1,46 млн. карт (4%).

В то же время сохраняется отставание России от стран с развитым карточным рынком: если на тысячу жителей в США приходится порядка 2000 платежных карт, в странах ЕС – около 800, то в России этот показатель пока не превышает 200 карт.

По прогнозу вице-президента, главы представительства MasterCard Europe Андрея Королева, рынок пластиковых карт в России до 2006 года вырастет на 400%. Согласно обзору исследования рынка «пластика», который был проведен по заказу MasterCard Europe, количество пластиковых карт на душу населения в нашей стране приблизится к среднеевропейским показателям уже через 3-5 лет.

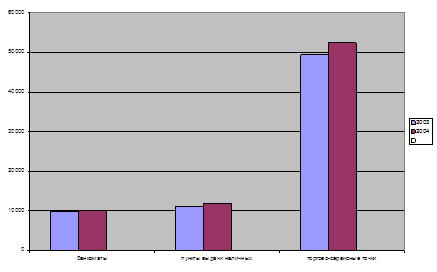

Важным фактором увеличения безналичных платежей является рост количества предприятий торговли и услуг, принимающих к обслуживанию платежные карты, а также появление банкоматов, позволяющих осуществлять оплату коммунальных услуг, услуг мобильной связи и т.п. Это способствует увеличению доли платежей, совершенных с использованием карт на предприятиях торговли и услуг, в совокупном объеме платных услуг населению, общественного питания и розничного товарооборота (см. рис. 3).

Рис. 3. Инфраструктура, предназначенная для осуществления операций с использованием карт в 2008-2009 году в Р Ф [4]

Из рис. 3 видно, что по с равнению с 2003 годом количество банкоматов выросло на 2,26%, пунктов выдачи наличных – на 6,89%, торгово-сервисных точек – на 6, 1 4%.

Хотелось бы отметить, что почти 96% от общего объема операций, совершенных на территории России, приходилось на операции, совершенные держателями карт, эмитированных кредитными организациями – резидентами, и 4% – нерезидентами.

В то же время в общем объеме операций с использованием карт, эмитированных нерезидентами, доля операций по оплате товаров и услуг составила 47%, а по снятию наличных денег – 53%.

Держатели карт, эмитированных банками-резидентами, по-прежнему предпочитают в России использовать карты для снятия наличных денежных средств, а не для оплаты товаров и услуг. Это обусловлено, прежде всего, тем, что большинство эмитированных ими карт является «зарплатными», а также недостаточно развитой инфраструктурой их обслуживания. Хотя в последнее время, как уже отмечалось, она динамично развивается.

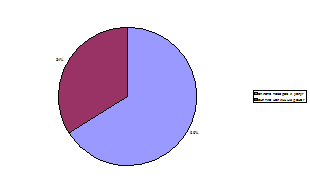

В то же время количество операций по оплате товаров и услуг, совершенных за пределами России держателями карт, эмитированных кредитными организациями – резидентами, преобладает над количеством операций по снятию наличных денег (см. рис. 4):

Рис. 4. Структура операций, совершенных за пределами России держателями карт – клиентами кредитных организаций [5]

По мнению Ассоциации российских банков, платежные карты становятся для населения страны неотъемлемым атрибутом современного образа жизни, и карточный бизнес уже сейчас представляет из себя часть общих услуг розничного характера (и не только банковского).

По итогам 2004 года следует отметить, что наибольшее внимание банки уделяли потребительскому кредитованию населения, прежде всего с использованием кредитных карт. Острая конкуренция между банками на этом направлении значительно упростила как процедуру получения кредитной карты, так и сделала конечный продукт более доступным для широкого круга потребителей.

Исследование покупательской способности российских держателей международных карт провела в минувшем году компания МСА (по заявке компании MasteгCaгd), изучавшая расходы по дебетовым и кредитовым карточным продуктам.

Как свидетельствуют полученные результаты, расходы держателей кредитных карт примерно на 30% больше, чем держателей дебетовых карт. По одной кредитной карте в России в среднем ежемесячно совершаются покупки на сумму 8500 руб., по дебетовой карте – 6500 руб. Среди тех, кто обычно использует карту не реже четырех раз в месяц, эти цифры заметно выше – 13 500 руб. для кредитной и 9150 руб. для дебетовой карты.

Наиболее часто по картам совершаются операции в супермаркетах (36% всех операций в торгово-сервисной сети), магазинах электроники и бытовой техники (23%), магазинах одежды и обуви (21 %), кафе и ресторанах (13%), а также на АЗС (7%).

Около 65% держателей карт тратят по ним от $100 до 1000 в месяц. При этом в кредит совершаются, прежде всего, крупные покупки на сумму свыше $100. В целом около 75% держателей кредитных карт используют их для совершения покупок и оплаты услуг, в том числе около 30% совершают операции по карте, по меньшей мере, один раз в неделю. Из числа опрошенных респондентов хотя бы раз пользовались кредитной картой только 25% опрошенных в Москве и 11 % в Санкт-Петербурге.

Ведя речь о банковской карте как о технологичном инструменте предоставления банковских услуг частным клиентам, можно выделить следующие направления развития бизнеса, которые активно развиваются банками:

платежный сервис банкоматов (оплата телефонной связи, коммунальных услуг), SМS-сообщения и голосовой сервис, депозитные операции с помощью банкоматов;

мобильный банкинг – система круглосуточного контроля за движением средств по карточному счету с помощью SМS-сообщений на мобильный телефон или через WАР-протокол. Данная услуга позволяет клиенту в любое время суток без посещения банка с помощью мобильного телефона получать информацию о состоянии своего карточного счета (остатке средства, заблокированной сумме и последних транзакциях), номерах его карточных счетов. Кроме того, клиенты автоматически получают на дисплей мобильного телефона информацию о поступлении и списании средств с карточного счета, обо всех операциях с картой, самостоятельно по мобильной связи изменяют свой пароль доступа, а также блокируют свою платежную карту в случае ее утраты;

интернет-банкинг – система, которая предоставляет держателям карт возможность управлять средствами на карточном счете в режиме реального времени, а также оперативно производить расчеты за товары и услуги, приобретаемые через Интернет; держатели карт могут оперативно, не посещая офиса банка, получать выписки за любой период, управлять лимитами авторизации карт, переводить денежные средства между счетами и получать переводы, а также осуществлять электронные платежи.

В минувшем году четко прослеживались тенденции, отражающие смещение акцентов банков в направлении ритейлового бизнеса.

В течение года значительно возросло число совместных проектов банков с крупными розничными торгово-сервисными сетями, направленных на выпуск кредитных карт (кобрэндинговых проектов). Только в рамках Visa в России действуют около 40 крупномасштабных таких проектов, на основе которых эмитировано свыше 200 тыс. карт.

В условиях достаточного развития розничного бизнеса и усиливающейся конкуренции выигрывают те, кто может предложить услуги и продукты, которые востребованы определенной целевой группой клиентов, даже если на момент начала предоставления таких услуг эти люди и не являются напрямую клиентами банка, а пользуются услугами его предприятия партнера.

Для привлечения и удержания клиентов – физических лиц в сфере своих интересов банки вынуждены расширять спектр и увеличивать количество каналов, по которым они могут предоставлять свои услуги пользователям. Это и развитие сети банковских филиалов/отделений, и мобильный и интернет-банкинг, и сети банкоматов. При этом банкоматы помимо традиционной операции выдачи наличных и предоставления информации о состоянии счета служат для целого ряда дополнительных и информационных услуг.

Если до недавнего времени значительная часть банкоматов покупалась и устанавливалась для того, чтобы держатели зарплатных карт банка имели возможность снимать наличные, то за минувший год банкомат превратился в значимый инструмент ритейлового бизнеса, приносящий прибыль не только от операций выдачи наличных. Сейчас через банкомат клиенты могут осуществить целый ряд операций в автоматическом режиме, в том числе провести платеж. Если раньше такие операции были связаны с карточными транзакциями, то в последнее время банкоматные устройства могут совершать операции без использования карт: в автоматическом режиме принять наличные деньги, проверить купюры на подлинность, пополнить какой-либо счет клиента в банке и выполнить валютно-обменную операцию.

Вот перечень операций, который можно осуществить в банкоматах:

· снять наличные, получить информацию об остатке на счете;

· получить выписку о проведенных операциях

· оплатить коммунальные услуги;

· оплатить услуги операторов сотовой связи или кабельное/спутниковое телевидение;

· пополнить вклад и счет;

· перевести деньги с одного карточного счета на другой;

· погасить потребительский кредит;

· погасить задолженность по револьверным кредитным картам, оплатить спутниковое телевидение;

· пополнить счет наличными через банкоматы, обладающие функцией внесения наличных.

Учитывая все возрастающую потребность российских кредитных учреждений в подобных устройствах по оптимальной цене, компания «Элара» (Чебоксары) объявила о введении в опытную эксплуатацию двух российских банкоматов новой серии. Устройства изготовлены в соответствии с рекомендациями Сбербанка России и позволяют обслуживать как микропроцессорные карты, так и карты с магнитной полосой. Сегодня банкоматы закупаются за границей, и их стоимость варьируется от $15 до 20 тыс. Прогнозируется, что банкомат, произведенный в Чебоксарах, будет почти на 30% дешевле зарубежных аналогов.

Банки заинтересованы в разностороннем развитии карточного бизнеса не меньше, чем пользователи карт. В связи с этим многие банки предлагают универсальное решение на основе многофункциональных микропроцессорных карт с широким набором транспортных, социальных, страховых и коммерческих приложений.

С августа 2004 года Банк Москвы приступил к эмиссии нового карточного продукта карты Visa Electгon с возможностью безналичной оплаты проезда в Московском метрополитене. Производителем карты выступила компания «Розан Файнэнс». На новой карте Visa Electгon Банка Москвы размещен чип с бесконтактным интерфейсом на базе технологии MIFARE, в памяти которого находится транспортное приложение Московского метрополитена позволяющее использовать карту для оплаты проезд в метро. Данный проект стал результатом совместной работы Банка Москвы, ГУП МСР и Московского метрополитена по разработке новой системы оплаты проезда в метро. Последняя предусматривает использование механизма, уже нашедшего широкое распространение в ряде зарубежных стран. Так, данные о поездках, совершенных держателем карты Visa Еlесtгоп с транспортным приложением, сохраняются в реестре системы метрополитена и в памяти чипа карты. В конце месяца данные и совокупная стоимость совершенных пользователем поездок передаются в Банк Москвы, который списывает с его карточного счета соответствующую сумму.

Банк «Санкт-Петербург» совместно с ГУП «Санкт-Петербургский метрополитен» активно реализует программу по выдаче студентам вузов Санкт-Петербурга персональных бесконтактных чиповых карт, совмещающих в себе функции проездной предоплаченной карты и международной банковской пластиковой карты Visa Electгon. По банковскому приложению клиент оплачивает товары и услуги и получает наличные деньги в банкоматах и пунктах выдачи наличных, по транспортному приложению, размещенному на бесконтактном чипе, кодируются проездной билет и количество поездок, которые можно использовать в метрополитене. При утрате карты поездки сохраняются, до перевыпуска новой карты метрополитен предоставляет возможность воспользоваться оплаченными поездками повременной магнитной карте.

Возросли эффективность и социальная значимость применения чиповых технологий в рамках различных социальных проектов. Компания «Розан Файнэнс», один из ведущих российских производителей карт, приступила к подготовке для утверждения на федеральном уровне проекта дизайна и распределения памяти унифицированной социальной карты. В настоящее время компания ведет переговоры о передаче прав на распространение технологии социальных карт на государственный уровень.

Согласно статистике на сегодняшний день в пользовании у россиян находятся свыше 37 млн. сотовых (мобильных) телефонных аппаратов, а рынки платежных пластиковых карт и коммуникационных услуг являются одними из наиболее динамично развивающихся. Поэтому вполне естественно, что в 2004 году крупные ритейловые банки организовали выпуск совместных карт со столь же крупными операторами сотовой связи – МТС и 5иЛайн.

В июле 2004 года был представлен проект Visa-beebonus, совместное детище Росбанка и ОАО «Вымпелком» на основе кредитных карт Visa, ориентированный на абонентов сотовой сети Би-Лайн. Участники проекта могут стать держателями кредитных карт Visa Classic или Visa Electron (именная или безымянная). Данные карты действуют как обычные платежные карты: по ним можно расплачиваться в предприятиях сферы торговли и услуг, снимать наличные в банкоматах и ПВН, использовать при оплатах через Интернет. При этом, совершая операции оплаты, держатель получает дисконт в размере от 0,3 до18% от суммы операции в зависимости от типа платежа.

Для оплаты услуг Би-Лайн держатель карты должен набрать на своем телефоне номер сервисной службы и указать номер карты Visa. При оплате услуг связи клиент получает бонус в размере 3% от размера платежа. В рамках этого проекта установлены следующие кредитные лимиты: по картам Visa Classic – 30 тыс. руб., по картам Visa Electгon – 15 тыс. руб.

Абонент Би-Лайн в течение месяца пользуется своим телефоном, а в конце месяца получает счет, который подлежит оплате.

В ноябре 2004 года Московский банк реконструкции и развития совместно с МТС запустили совместный проект на кобрэндиговой основе – MTS.CARD Maestгo и MTS.CARD MasteгCaгd Standaгd. Участниками проекта становятся абоненты тарифных планов «ДЖИНС» МТС Московского региона (которым предоставляются карты Maestгo) и тарифных планов МТС Московского региона (которым предоставляются карты MasteгCaгd Standaгd).

Данные карты действуют как обычные платежные карты: по ним можно расплачиваться в предприятиях сферы торговли и услуг, снимать наличные в банкоматах и ПВН, использовать при оплатах через Интернет. Держатели карт принимают участие в бонусной программе, по которой при оплате товаров и услуг по карте им начисляются бонусные минуты: 1 минута за каждые потраченные по карте $10. По программе устанавливается лимит в 600 бонусных минут локальных и мобильных исходящих вызовов в месяц. Если держатель карты переносит использование бонусных минут на 6 месяцев, то их число удваивается.

Держатели карт, являющиеся клиентами МТС более трех месяцев, получают возможность воспользоваться мгновенным кредитом в размере до 30 тыс. руб. по картам MTS.CARD Maestro и до 100 тыс. руб. по картам MTS.CARD MasterCaгd Standaгd, а также могут контролировать состояние своего карт счета и управлять бонусными минутами посредством SMS.

Date: 2015-07-25; view: 489; Нарушение авторских прав