Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Та експлуатаційних витрат

|

|

Оскільки на початкових етапах дипломного проектування кількість даних для здійснення економічних розрахунків обмежена і в подальшому, як правило, зазнає значних змін, то економічні обґрунтування доцільності нової розробки базуються на спрощених методах розрахунку капітальних вкладень та експлуатаційних витрат нової розробки і аналога та їх наступного порівняння.

Розрахунок капітальних вкладень та експлуатаційних витрат здійснюється у такій послідовності:

1-й крок:

Розрахунок собівартості нової розробки спрощеним способом.

Собівартість одиниці нової розробки може бути розрахована такими спрощеними способами:

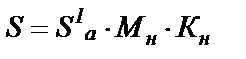

а) методом, який базується на питомій собівартості одиниці маси продукції. В цьому випадку собівартість одиниці нової розробки S розраховується за формулою:

, грн., (А.1)

, грн., (А.1)

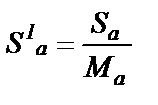

де S1a – питома собівартість одиниці маси аналога:

, грн./кг,

, грн./кг,

Sa – собівартість аналога, грн.;

Ма – маса аналога, кг;

Мн – маса нової техніки, кг;

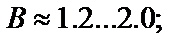

Кн – коефіцієнт, який ураховує конструктивні та технологічні особливості нової розробки, Кн = 1... 1,2;

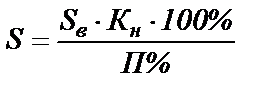

б) методом зведення до базового вузла. Застосовується тоді, коли є можливість оцінити собівартість одного із ведучих вузлів аналога та підрахувати його питому вагу в собівартості аналога. Тоді собівартість одиниці нової розробки (продукції) S можна розрахувати за формулою:

, грн., (А.2)

, грн., (А.2)

де Sв – собівартість ведучого вузла нової розробки, грн.;

Кн – коефіцієнт, який ураховує конструктивні та технологічні особливості нової розробки, Кн = 1... 1,2;

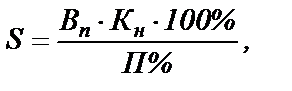

П – методом питомої ваги. Цей метод застосовується тоді, коли є можливість розрахувати одну із прямих витрат (наприклад, витрати на матеріали, комплектуючі, заробітну плату розробників або робітників тощо) і установити питому вагу даної статті витрат в собівартості аналога. Собівартість одиниці нової розробки S можна розрахувати за формулою:

грн., (А.3)

грн., (А.3)

де Вп – величина певної статті прямих витрат для нової розробки, яка вибрана за основу, грн.;

П – питома вага цієї статті витрат в собівартості аналога, %;

Кн – коефіцієнт, який ураховує конструктивні та технологічні особливості нової розробки, Кн = 1... 1,2.

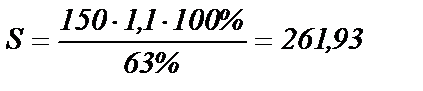

Приклад. До виробництва був запропонований варіант нової техніки, в якому комплектуючі складають 150 грн. Окрім цього відомо, що в виробах аналогічного типу питома вага комплектуючих складає 60-65 %. Розрахувати собівартість одиниці нового виробу.

Собівартість одиниці нового виробу за формулою (А.3) буде дорівнювати:

грн.

грн.

Примітка. Методом питомої ваги рекомендується користуватись при визначенні собівартості матеріального носія з розробленим програмним продуктом. В якості прямих витрат можна приймати винагороду розробникам, яка буде сплачуватись з кожного матеріального носія з записаним програмним продуктом (так звану вартість інтелектуальної власності).

2-й крок:

Розрахунок величини капітальних вкладень.

Величина капітальних вкладень К може бути розрахована за формулою:

грн., (А.4)

грн., (А.4)

де В – коефіцієнт, який ураховує витрати на розробку, придбання, транспортування, монтаж, налагодження нової розробки тощо,

А – коефіцієнт, який ураховує прогнозований прибуток та податки, які повинен сплачувати виробник,

S – собівартість нової розробки, розрахована спрощеним способом, грн.;

Ц – ціна реалізації нової розробки, якщо вона була відома або визначена раніше, грн.

3-й крок:

Розрахунок величин експлуатаційних витрат для одиниці нової розробки.

Експлуатаційними витратами є такі витрати, які забезпечують нормальне функціонування певного технічного рішення в період його експлуатації в розрахунку за рік.

Величина експлуатаційних витрат Е за рік може бути розрахована за формулою:

грн./рік, (А.5)

грн./рік, (А.5)

де Ц – ціна реалізації нової розробки, якщо вона була відома або визначена раніше, грн./шт.;

k – коефіцієнт, який ураховує витрати на амортизацію, електроенергію, обслуговування, ремонти тощо, k = 0,2...0,4; для обчислювальної техніки k = 0,5...0,7; для технічних рішень, в яких значну питому вагу мають змінні елементи, наприклад, батарейки, k = 1...3;

А – коефіцієнт, який ураховує прогнозований прибуток та податки, які повинен сплачувати виробник, А  1,7... 2,3;

1,7... 2,3;

S – собівартість нової розробки, розрахована спрощеним способом; грн.;

– частка часу, який витрачає працівник на обслуговування нової технічної або інтелектуальної розробки в загальному часі своєї роботи.

– частка часу, який витрачає працівник на обслуговування нової технічної або інтелектуальної розробки в загальному часі своєї роботи.

Date: 2015-07-24; view: 697; Нарушение авторских прав